关于银行理财产品的调查研究

摘要:股票风险太大,黄金大起大落,楼市迷雾重重……对于有点钱,想理财,不想承担太多风险的投资者来说,要战胜5年定存收益率,又要让钱活泛一些,该怎么理财?把钱存银行或者买国债已经OUT了。对于激进的投资者来说,股票和期货市场永远是他们的最好战场。对于有点钱想理财,又不想承担太多风险的投资者来说,要战胜5年定存收益率,又要让钱活泛一些,收益率超6%的低风险产品将成为他们最好的朋友。所以银行理财产品大受欢迎。

一.绪论

20##年马年春节后,由于一年来的工资也有所存余,很多人开始重新考虑自己新一年的投资理财计划,银行理财产品作为常见的投资方式备受关注。与春节前理财产品扎堆上市相比,节后各银行推出的理财产品数量略有减少,同时银行理财产品的预期年化收益率也出现明显回落,目前,大部分银行理财产品收益率已下行至5.7%左右。

银行理财专家表示,节后大量现金持续回流到银行体系,节前不断攀升的高收益理财产品出现降温是意料之中的事。近期,市场流动性相对宽松,短期内银行理财产品收益还可能处在下行的空间。但长远来看,由于今年央行已确定了“中性偏紧”的货币政策基调,预计年内银行理财产品收益水平不会出现大幅下滑,且有望维持在相对较高的水平。

自20##年初露锋芒以来,银行理财产品的样式种类和发行款数都开始急剧膨胀。20##年,尽管面临国内经济增长速度回落和商品市场动荡不安的局面,银行理财产品的销售仍然创下历史最高。成为推动国内理财市场发展的主要力量。并在此后两年,保持高速度增长态势。

二.银行产品与现状举例

第一家银行:中信银行

例如:中信理财之共赢系列1423期人民币理财产品,中信理财之惠益计划稳健系列16号理财产品(预计收益分为5.8%和6%两种),中信理财之惠益计划稳健系列15号理财产品(预计收益分为5.8%和6.1%两种),中信理财之乐赢系列1410期人民币理财产品,中信理财之共赢系列1420期人民币理财产品,中信理财之共赢系列1422期人民币理财产品等等。

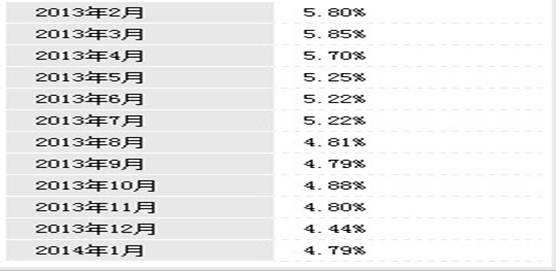

以中信理财之共赢系列1423期人民币这个产品来讲,它的预期最高年化收益率为5.8%,非保本的,投资金额为50000,一旦交易开始,除非满足终止条件,否则银行和客户任何一方都不能提前终止。从中信银行最近12个月理财产品预期收益率来看:

总体呈波动下降的趋势,风险与大部分理财产品相似,有理财本金与收益兑付风险,信用风险,流动性风险,利率风险,延期支付风险,运作损失风险等等。

第二家银行:江苏银行

例如:聚宝财富2014稳健59号人民币理财产品,聚宝财富2014稳健48号人民币理财产品,聚宝财富2014稳健58号人民币理财产品,聚宝财富2014e尊享季季丰第7期人民币理财产品,聚宝财富2014e尊享月月赢第7期人民币理财产品,聚宝财富2014稳健45号人民币理财产品等等。

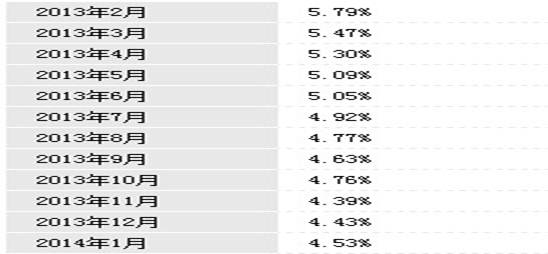

以聚宝财富2014稳健59号人民币理财产品为例,它的预期最高年化收益率为7.2%,非保本的,投资金额为50000,一旦交易开始,除非满足终止条件,否则银行和客户任何一方都不能提前终止。从江苏银行最近12个月理财产品预期收益率来看:

从以上的数据可以看出,预期收益率几乎是波动下降的趋势,和中信银行类似,同样投资这种理财产品也是有风险的,有信用风险,利率风险,政策风险,延期风险,流动性风险,再投资风险等等。

第三家银行:江都农村商业银行

由于目前规模不大,江都农村商业银行才有四种理财产品,分别是“龙川理财”3号人民币理财产品,“龙川理财”4号人民币理财产品,“龙川理财”2号人民币理财产品,“龙川理财”1号人民币理财产品。

以“龙川理财”3号人民币理财产品这个产品来讲,它的预期最高年化收益率为5.78%,是保本的,投资金额为50000,一旦交易开始,除非满足终止条件,否则银行和客户任何一方都不能提前终止。从中信银行最近12个月理财产品预期收益率来看:

从上面的表格可以看出只有3个月份是有记录的,跟别的银行相比,其他9个月份并没有记录,说明江都农村商业银行在公开市场信息方面还不够完善,可能是才刚刚起步的原因,所以还需要机构上的完善。

第四家银行:光大银行

例如:阳光理财T计划213—218天产品,阳光理财T计划212—126天产品,阳光理财T计划211—65天产品,阳光理财外币B计划2014第一期产品1,阳光理财T计划210—254天产品,阳光理财T计划209—100天产品,阳光理财外币A计划2014第四期产品2,阳光理财T计划208—70天产品等等。

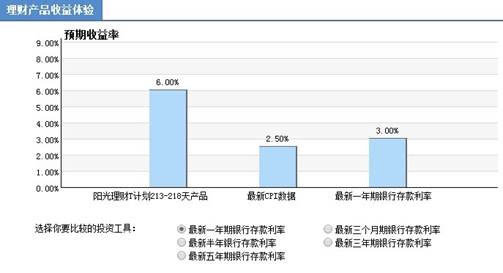

以阳光理财T计划213—218天产品这个产品来讲,它的预期最高年化收益率为6.00%,非保本的,一旦交易开始,除非满足终止条件,否则银行和客户任何一方都不能提前终止。从中信银行最近12个月理财产品预期收益率来看:

从上面的数据可以看出,光大银行的预期收益率时高时低,总体水平比较平均,说明该银行发展是比较稳定的。

从上图可以看出银行理财产品更吸引人的原因了,以阳光理财T计划213—218天产品这个产品来讲,它的预期收益率是最新一年期银行存款利率的2倍,所以更易受到广大民众的欢迎。

第五家银行:包商银行

例如:优逸系列之荟金146015号人民币理财产品,佳赢系列146011号人民币理财产品,

优逸系列之荟金143008号人民币理财产品,佳赢系列142009号人民币理财产品,佳赢系列143010号人民币理财产品,优逸系列之荟金143008号人民币理财产品,优逸系列之荟金1439009号人民币理财产品等等。

以优逸系列之荟金146015号人民币理财产品这个产品来讲,它的预期最高年化收益率为6.45%,非保本的,投资金额为50000,一旦交易开始,除非满足终止条件,否则银行和客户任何一方都不能提前终止。从包商银行最近12个月理财产品预期收益率来看:

从上面的数据可以看出:包商银行最近12个月理财产品预期收益率总体呈下降的趋势,和中信银行与江苏银行相似,包商银行同样存在流动性风险,但是它还存在政策风险,管理风险和不可抗力风险。

三.总结

眼下大部分理财产品的预期收益水平都出现了不同程度的下调,多数期限较短的理财产品的预期收益率都下调到6%以下。还有一些理财产品虽然收益率变化不大,但有的提高了产品资金购买起点,有的则是延长投资期限,也从另外一个角度彰显出理财产品收益率“下调”的趋势。而在春节前,预期收益率达6%以上甚至超过7%的银行理财产品还占据了相当的份额,而且其中有不少是1到3个月期限的短期理财产品。值得一提的是,在售的理财产品中,高收益的理财产品的发行主体以城商行及部分股份制银行为主,国有银行的预期收益率相对较低。

对于20##年银行理财产品收益率走势,银率网分析师认为,20##年中国的货币政策仍将保持中性立场,市场的资金面或将继续保持紧平衡状态。银行理财产品收益率走势主要取决于市场资金面的情况,如若资金面依然偏紧,银行理财产品的预期收益率将很难回落。因此,20##年传统的银行理财产品的平均预期收益率依然有望保持高位。

此外,利率市场化逐步放开和互联网金融持续走热,必然会给银行带来压力,因此银行理财产品的收益率应会保持稳定的水平,预计5%—6%的收益水平将成为常态。

有银行的客户经理表示,春节过后,很多投资者把年终奖和压岁钱都用来购买理财产品,投资需求与年前相比只增不减,购买理财产品的客户也明显增加,20##年银行理财产品继续是大众关注的稳健投资品种。

短期内投资者在选择银行理财产品时可更注重流动性,待新的市场热点形成后再进行选择。而如果投资者想追求更高的收益率,还可考虑投资纸黄金和债券基金。不过,投资者须理智、谨慎投资,不要盲目跟风追求高收益。

第二篇:关于银行理财产品的分析

1、理财产品简介

银行理财产品是商业银行自己设计并发行, 将募集到的资金根据产品合同约定投入相关金融市场及购买相关金融产品,获取投资收益后,根据合同约定分配给投资人的一类理财产品。银行人民币理财产品大致可分为债券型、信托型、挂钩型及QDII型。

面对居民的理财产品主要有两类,一个是银行理财,另外一类是基金理财.基金类产品由于受08年股市大幅下跌影响,更多的人倾向于购买银行理财产品.所以银行理财在最近5年有了10多倍的爆发式增长,我们先来看下面一些数据.

20##年,银行理财和基金各发行了100多款产品.在20##年,银行理财产品的全年发行量接近6000款,募集资金近5万亿人民币.20##年,银行业共开发了接近10000款理财产品.募集资金7万亿元.截至到20##年6月21号,20##年上半年商业银行发行的理财产品数量达到8500款.资金规模达到8.5万亿元,超过了去年全年的发行量.

银行理财产品的蓬勃发展主要受几个因素的驱使.第一,国内长期处于实际存款负利率的状况.加上08年开始股市大跌,房价又处于高位运行.老百姓缺乏合适的投资渠道.第二,由于央行从去年开始控制信贷.造成社会资金面紧张.实际利率走高.银行为避开监管.大力开发各种理财产品.一来可以解决个人的投资需求.二来可以帮助解决外面俄部分资金需求.银行也可以在中间大量收取佣金.第三,这方面缺乏合适的监管,绝大部分投资人并不明白其中蕴藏的风险.因为中国银行业大多是国有,对于老百姓来说就是有国家信用担保来获取高收益.这类理财产品自然受到追捧.

2、理财产品结构分析(图片来自普益财富周刊)

国内银行理财产品中,人民币的理财服务一般占比在75%以上.其次为美元,澳元,欧元等币种.

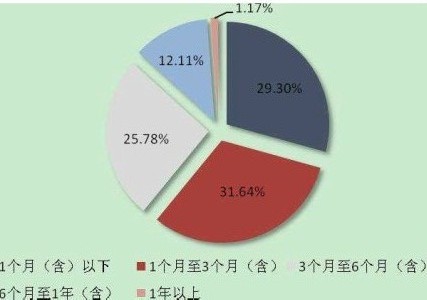

银行理财产品一般走短期为主,1-6个月内到期的品种占比超过50%.90%以上是1年期以内的产品.

目前,理财产品主要的投资方向是债券类产品. 根据20##年的统计数字,人民币债券类产品发行量占比约38%,信贷类产品约为16.82%,外币债券产品约为15.37%,结构性产品约为6.31%.

从理财产品的发行类别来看,保本和保收益的大概占比在40%多一点,而非保本类的超过了50%.也就是说,今年发行的8万亿人民币的理财产品中.至少有一半面临着较大的风险敞口.

3、资金面及其影响

由于理财产品是不断发行新的,旧的到期赎回.而且有超过50%是半年内到期的.所以实际资金沉淀量没有那么多.按今年上半年共发行8.5万亿的规模,按7折计算的话,吸收的总体资金量在5万多亿人民币.相对中国居民个人储蓄32万亿,已经有超过10%的居民存款进入了理财产品的市场.另外再看央行今年的居民存款数据,3月份存款非正常增加10364亿元,而到了4月份,又减少了4635亿元.同期的外汇占款并没有如此大的波动.这说明银行理财产品到期和新增购买行为已经对央行的数据统计表形成了较大的影响.

从今年央行开始收紧货币来应付通货膨胀,一个是不断的提高准备金率.另外个就是收缩信贷规模.最近每个月的新增贷款大概在5000多亿人民币.而相对应的理财产品究竟有多少作为融资工具流入国内市场,可以简单计算下.8.5万亿*0.75(人民币占比)/6=1.06万亿.这每月近1万亿人民币的资金输送量已经是新增贷款金额的一倍.对于央行来说,收了信贷这个口子.但另外一个口子却在加大输入,这对于央行的货币政策的使用增加了很大难度.

再来看房地产市场的资金输送量,从今年收紧房地产贷款后,1季度的房地产业的新增贷款金额在5095亿元,同比减少了3338亿元.而受到房地产行业旺盛的资金需求影响.地产类的信托产品大幅度上升,而且年化收益率超过10%,属于理财产品中的收益回报平均最高的.因为信托类产品国家从20##年开始就紧急叫停.但各方还是受利益的驱使,银行发行很多投资方向不明确说明的其他类别理财产品.以避开监管.这些占到了总量的近25%.加上信贷类占比15%,这一类总量有每个月4000亿的资金流入.按30%进入地产行业这种保守方式计算.每个月平均有超过1000多亿元通过理财产品的模式流入了地产市场.另外房地产行业大量借贷高息美元,这也就是为什么今年的房屋成交量大幅下滑的情况下,房价至今还能撑得住.因为开发商的资金流入管道并没有被彻底斩断.其中有着高利息诱惑却在监管视线之外的理财产品应该是功不可没.而建立在房价泡沫之上的部分高收益理财产品,也同样会随着房价泡沫彻底破裂而显露原形.

另外从今年开始,银行理财产品一个重要的流向是地方债务融资平台.我们先来看下一组数据.20##年全国土地出让收入是1.59万亿.当年的地方政府财政收入是3.2万亿.土地收入占据财政收入的一半.20##年的土地出让收入大幅增加.至2.7万亿.占当年的财政收入的65%.而对应的是地方政府在20##年和20##年对于基础设施建设的超大规模投入.官方版的数字是10万亿地方债.而我们简单计算下,20##年年底的人民币贷款余额为47.9万亿.按地方债务贷款不超过30%.所以央行的统计口径是15万亿元以内.但考虑到20##年基础建设投资拉动经济的占比已经超过50%.另外算上没有包括在内的20##年14万亿的社会融资总量.按去年新增贷款有近40%流向地方融资平台的官方报道.比较保守的估计(47.9+14.7)*30%,地方债的总额已经接近19万亿元..这19万亿按照年息6%,就是1.1万亿的利息,如果算上本金.那就远远不止了.从20##年开始,土地出让金的总收入还不及去年的3成.也就是今年如果有8000亿的土地收入,连支付利息都是非常困难的.而今年开始中央对地方政府融资平台的贷款开始收紧.很多地方融资平台开始转成企业的名义,以政府出面担保的方式来发行债券和信托基金进行融资.或者直接发行市政债券和地方政府融资债券来完成基础设施建设和保障房项目的建设.从银行理财产品中,债券类+信贷类+其他类总数占到了总量的80%.如果其中有25%流入到地方政府的手中.那每个月也有2000亿左右的资金流入,这种发新债还旧债的方式.在一定程度上缓解了地方财政的压力.但对于银行理财产品来说,这是一种走钢丝的行为.根据审计署的报告, 20##年、20##年到期偿还的金额占24.49%和17.17%.按19万亿的口径计算.偿还总额在4.5万亿和3.2万亿.这样的资金缺口差不多是4.5-(0.2*12+0.8)=1.3万亿.也就是说.如果没有银行新增贷款的支持.依靠今年的卖地收入. 地方政府的资金缺口在1万亿人民币以上.注意,这个还是比较理想化的状况,第一,银行的理财产品可能流入的并没有那么多.而且银行理财产品属于短平快的资金,借的越多,也意味着后面需要支付的本金和利息越多,这属于一条不归路.第二.现在地方政府消耗巨大,这8000亿的土地收入是不可能全部拿来填债务窟窿的.

这样算下来,一旦地方政府出现资金链断裂(这种情况已经开始有苗头),那就会有相当一部分理财产品出现血本无归的状况.其风险是远远高于其收益率的.

值得警惕的是,现在这种理财产品不仅仅是很多居民在参与.也有很多实体企业利用股票增发和融资之类的模式.将募集的资金投入到短期理财产品中来获得高收益.这是社会成本高企,而实体经营环境恶化的另外一种表现模式.一个以高利贷模式为支撑的经济循环,资金链自然会越绷越紧.最终的结果必然是崩溃.对于银行来说,这些都是表外资产.处于央行的监管视线之外,不象储蓄存款一样有国家信用来兜底.如果出现大规模的兑付危机.必然会造成社会危机.

4、理财产品现状和最终的走向.

根据20##年的统计数字,银行理财产品的平均收益率是2.84%,仅仅略高于经过2次加息后的一年期2.75%的存款利息.从今年的统计数字看,上半年到期的7000多款理财产品中,仅有186款的收益率跑过了CPI5.5%增速.仅占总量的2.6%.如果考虑到中国接近10%的实际CPI.那么买到真正能实现正收益的理财产品,基本属于彩票中大奖的概率.而且这还需要冒巨大的风险.风险和收益完全不成正比.这就是我们现在蓬勃发展的理财产品的现状和尴尬指出.从表象来看,是因为国内投资人根本找不到合适的投资品种.在这个比烂的游戏中.理财产品成了相对最不烂的一个.成为一个官方版但同样隐藏巨大风险的高息品种.究其内在原因.还是我们国家的经济结构失衡,货币政策严重偏离方向.同时缺乏有效的监管.从财富分配的角度来说,我们现在的分配机制是倾向于制造一小部分富人,并建立一个不断膨胀并消耗大量社会财富的政府机构.而对应的削减本该属于民众的财富.将民众的财富赶入一个隐性风险极高的资金屠宰场(股市和楼市属于显性的),而目前的理财产品也是在这个畸形的经济生态环境中成长出来的一个怪胎.生长的速度越快,说明社会经济环境的恶化越严重.最终的风险性也越高.如果说房地产泡沫和地方债务问题是大家已经看到的金融炸弹.那背后的资金支持,这些官方版本的理财产品和非官方版本的民间高利贷同样是不容忽视的巨大风险.

及早的调整分配模式,尽快恢复正利率.加强监管.尽快恢复合理的经济生态模式.引导老百姓用脚来投票.那这些风险性极高的理财产品和高利贷就无生存的基础.这也是最终的方向.