北京工业职业技术学院

财务管理实训报告

实训成绩:

组 员: 高伊敏 吴薇 梁朝辉

指导教师: 陈仕萍 王蓬

班 级: 会计电算化0931

日 期: 2011.7.4—2011.7.10

中国石油天然气股份有限公司20##-20##年财务报表分析

第一部分

公司基本信息

公司法定中文名称:中国石油天然气股份有限公司

公司法定英文名称:Petrochina Company Limited

公司注册地址:北京市东城区安德路16号洲际大厦

公司股票上市交易所:上海证券交易所

股票简称:中国石油

股票代码:601857

公司选定的信息披露报纸名称:中国证券报、上海证券报、证券时报

公司网址:http://www.petrochina.com.cn

公司成立日期:1999-11-05

公司历史介绍

中国石油股份有限公司是于1999 年11 月5 日在中国石油天然气集团公司(“中国石油集团”)重组过程中按照《中华人民共和国公司法》成立的股份有限公司。

该公司及附属公司 是我国油气行业占主导地位的最大的油气生产和销售商,是我国销售收入最大的公司之一,也是世界最大的石油公司之一。

该公司发行的美国存托证券、H 股及A 股于2000 年4 月6 日、2000 年4月7 日及2007 年11 月5 日分别在纽约证券交易所、香港联合交易所有限公司(“香港联交所”)及上海证券交易所挂牌上市。

公司主营业务介绍

中国石油主营业务包括:原油和天然气的勘探、开发、生产和销售;原油和石油产品的炼制、运输、储存和销售;基本石油化工产品、衍生化工产品及其他化工产品的生产和销售;天然气、原油和成品油的输送及天然气的销售。

第二部分

财务指标的计算及初步分析

第三部分

财务状况分析

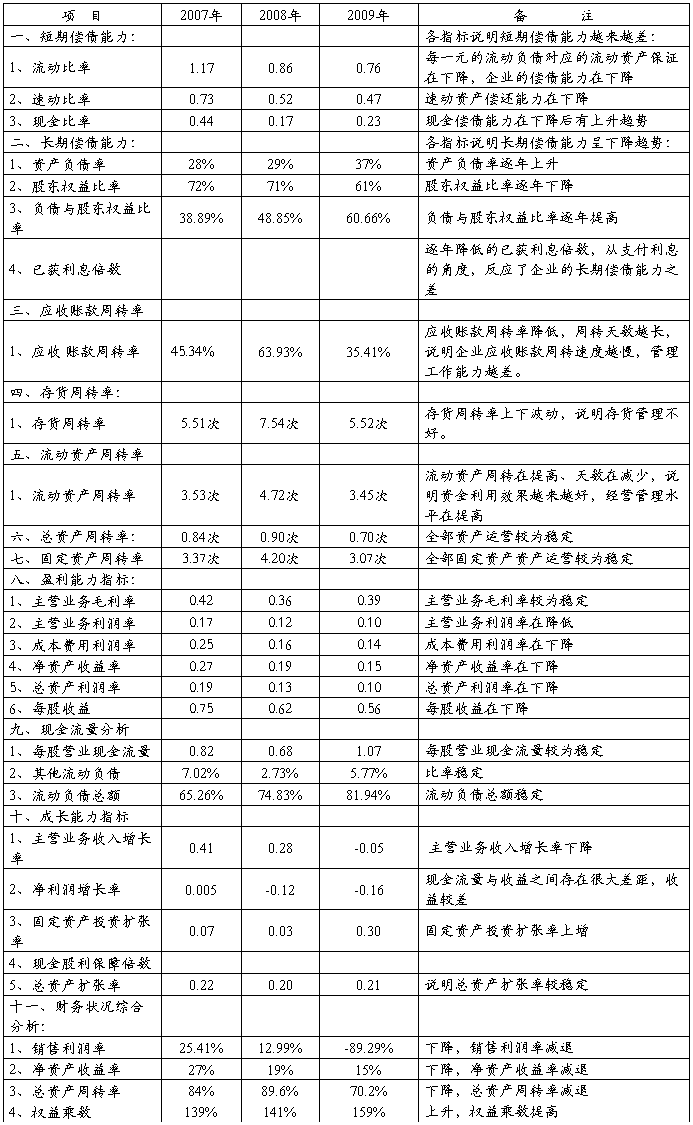

一、偿债能力分析

从反映偿债能力的指标可以看出:

(一)20##-2009三年来,中国石油天然气股份有限公司,无论是流动比率还是速动比率,均呈逐年下降趋势。 但是与同行业相比,该公司流动比率和速动比率仍高于行业平均水平。表明该公司有较强的短期偿债能力。

(二)企业长期偿债能力能力一般。

1.07-08两年里,资产负债率、产权比率、有形净值债务率、利息保障倍数四项指标 都相对稳定。但是 08-09年,资产负债率、产权比率、有形净值债务率三项指标均有大幅上升 ,利息保障倍数 严重下降。

2.但是由表中数据,与我国石油天然气开采 行业平均水平横向比较,资产负债率、产权比率、有形净值债务率相对较低。利息保障倍数也较高。

3.总的来看,中国石油股份分有限公司的长期偿债能力,在我国同行业中还是比较强的。而20##-20##年,该公司的长期偿债能力指标之所以会发生严重变化,很可能是受整个世界经济形势的影响。

二、资产利用效果分析

从各项周转指标可以看出,中国石化的利用效果呈逐年递减的趋势,无论是应收账款周转率、存货周转率、流动资产周转率还是总资产周转率均有不同程度的下降。企业应收账款、存货增加,周转速度降低,将导致企业资金短缺,正常的生产经营和长期发展将在很大程度上受到影响。

三、盈利能力分析

1.从20##年-20##年的三年间,该公司的 每股盈利及每股收益均有所下降,但是下降幅度不是很明显。每股净资产三年里呈增长趋势,但是增幅不大。尤其是后两年。市盈率在07-08两年里大幅下降,08年后有所增长。

2.从行业内部看,该公司的各项反映盈利能力的指标均都高于行业平水平。说明该公司的盈利能力较强。这与中国石油天然气股份有限公司在我国石油天然气开采行业中处于领先地位的现实情况也是很相符的。

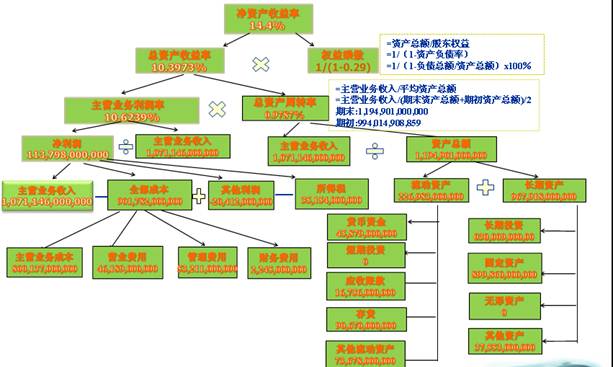

第四部分

20##年杜邦财务分析体系

20##年杜邦财务分析体系

第五部分

我们结论及建议

综合上述分析,结合综合分析的相关指标,可以看出:

1.本次财务分析的财务数据不一定反映真实的情况。譬如在查找数据的过程中,本人发现即使同一家上市公司,同一年度,不同网站上所公布的信息很可能是有差别的。

2.本次分析对中国石油股份有限公司在同行业内的财务状况进行了解析,但是不同公司可能采用不同的会计政策,使得行业内的财务数据丧失可比性;

3.在本次分析中,中国石油的会计报表符合合法性、公允性、一致性的原则,但是由于没有一一看到行业内其他上市公司的审计报告,所以,不能说依据真实的财务数据作出了正确的财务分析。

4.由于所学知识有限,分析能力的局限性,可能导致某些地方分析失误。所以错误之处,敬请谅解!

小组分工:高伊敏——公司基本信息、杜邦财务分析表

吴 薇——财务指标的计算

梁朝辉——财务状况分析、我们结论及建议

第二篇:财务管理课程实训报告

重 庆 文 理 学 院

课 程 实 训 报 告

学院 专业 班

姓 名:

学 号:

指导教师:

日 期: