万科 财务报表综合分析

一、万科基本情况介绍: 万科企业股份有限公司成立于 1984 年 5 月,以房地产为核心业务,是中 国大陆首批公开上市的企业之一。至 20## 年 12 月 31 日止,公司总资产 105.6 亿元,净资产 47.01 亿元。 1988 年 12 月,公司公开向社会发行股票 2,800 万 股,集资人民币 2,800 万元,资产及经营规模迅速扩大。1991 年 1 月 29 日本公 司之 A 股在深圳证券交易所挂牌交易。1991 年 6 月,公司通过配售和定向发行 新股 2,836 万股,集资人民币 1.27 亿元,公司开始跨地域发展。1992 年底,上 海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务, 万科开始进行业务调整。1993 年 3 月,本公司发行 4,500 万股 B 股,该等股份 于 1993 年 5 月 28 日在深圳证券交易所上市。B 股募股资金 45,135 万港元,主 要投资于房地产开发,房地产核心业务进一步突显。1997 年 6 月,公司增资配 股募集资金人民币 3.83 亿元,主要投资于深圳住宅开发,推动公司房地产业务 发展更上一个台阶。2000 年初,公司增资配股募集资金人民币 6.25 亿元,公司 实力进一步增强。 公司于 20## 年将直接及间接持有的万佳百货股份有限公司 72% 的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。2002 年 6 月,万科发行可转换公司债券,募集资金 15 亿,进一步增强了发展房地产核心 业务的资金实力。公司于 1988 年介入房地产领域,1992 年正式确定大众住宅开 发为核心业务,截止 20## 年底已进入深圳、上海、北京、天津、沈阳、成都、 武汉、南京、长春、南昌和佛山进行住宅开发,2003 年万科又先后进入鞍山、 大连、中山、广州、东莞,目前万科业务已经扩展到 16 个大中城市凭借一贯的 创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。

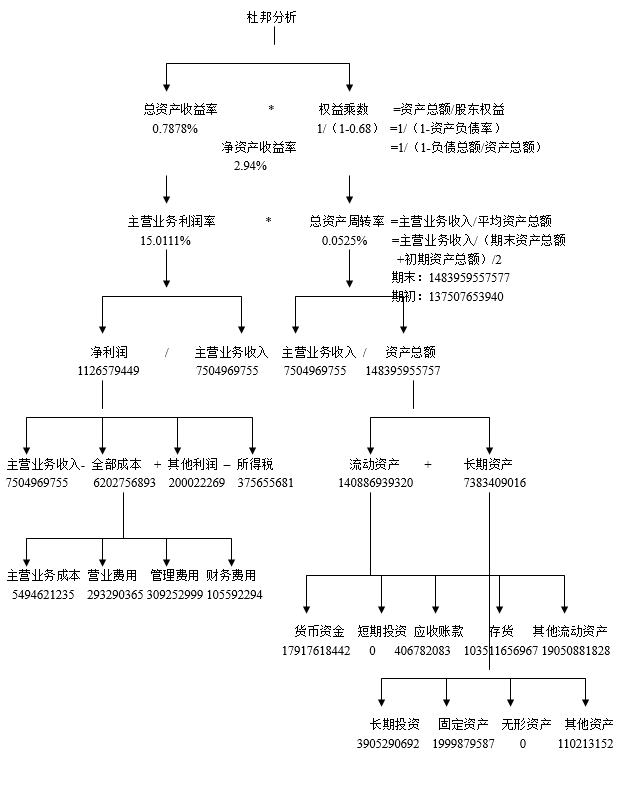

二.杜邦分析原理介绍 杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率 指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。 该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业 获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指 标间的相互影响作用关系。

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

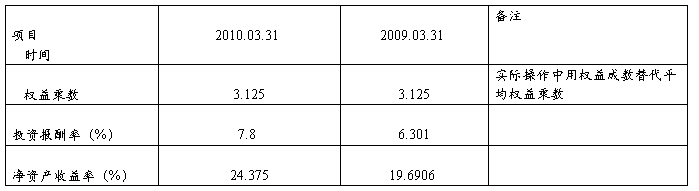

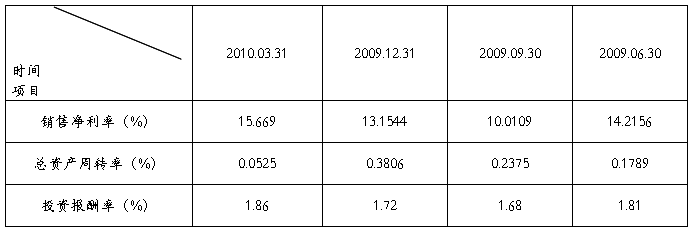

三.杜邦分析数据。 杜邦分析数 杜邦分析法中涉及的几种主要财务指标关系为:

1、净资产收益率=投资报酬率*平均权益成数

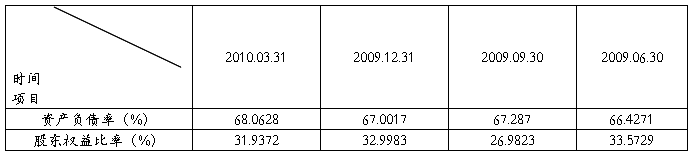

权益成数=1/1—资产负债率

2投资报酬率

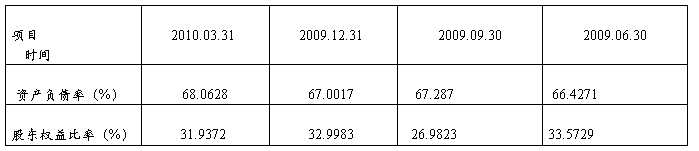

3资金结构分析

数据分析结果:

(1)净资产收益率是一个综合性很强的与公司财务管理目标相关性最 大的指标,而净资产收益率由公司的销售净利率、总资产周转率和权益乘 数所决定。从上面数据可以看出万科房地产的净资产收益率较高,而且从 20## 年-2010 年的增幅较大,说明了企业的财务风险小。

(2)权益乘数主要受资产负债率影响。负债比率越大,权益乘数越高,说 明企业有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较 多地风险。该公司权益乘数大,说明万科地产的负债程度较高,企业风险较大。 (3)销售净利率反映了企业利润总额与销售收入的关系,从这个意义上看 提高销售净利率是提高企业盈利能力的关键所在。 万科房地产的销售净利率在这 两年间有所提升,说明了该企业的盈利能力有所提升。

第二篇:万科A财务报表综合评价

万科A财务报表综合评价

一、杜邦分析原理介绍

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

二、杜邦分析数据

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

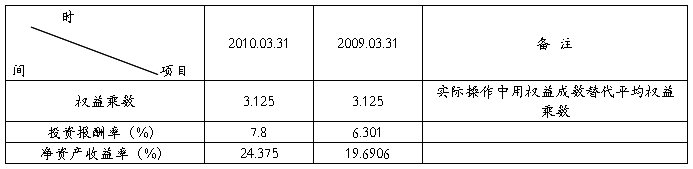

1、净资产收益率=投资报酬率*平均权益成数

权益成数=1/1-资产负债率

2、投资报酬率

3、资金结构分析

数据分析结果:

(1)净资产收益率是一个综合性很强的与公司财务管理目标相关性最大的目标,而净资产收益率由公司的销售净利润、总资产周转率和权益乘数所决定。从上面数据可以看出万科房地产的净资产收益率较高,而且从20##年-20##年的增幅较大,说明了企业的财务风险小。

(2)权益乘数主要受资产负债率影响。负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多的风险。该公司权益乘数大,说明万科地产的负债程度较高,企业风险较大。

(3)销售净利率反映了企业利润总额与销售收入的关系,从这个意义上看提高销售净利率是提高企业盈利能力的关键所在。万科房地产的销售净利率在这两年间有所提升,说明了该企业的盈利能力有所提升。