������ۺ�ʵѵ������ʵʩ����

Ϊ��ʵ����������ʵ�����ϣ���ǿѧ���ǵĶ������������רҵ�������ܣ�����20##-20##ѧ��ȵڶ�ѧ�ڵ�ʮ���ܡ�ʮ������֯20##�����רҵѧ������Ϊ�����ܵĻ���ۺ�ģ��ʵѵ�ͻ�Ƶ��㻯ʵѵ����������ۺ�ʵѵ�ɼ��ͻ�Ƶ��㻯ʵѵ�ɼ��ֱ�����ѧ������ĩ���˳ɼ����ֽ�ϱ���ʵѵ�����ƶ�������ʵʩ������

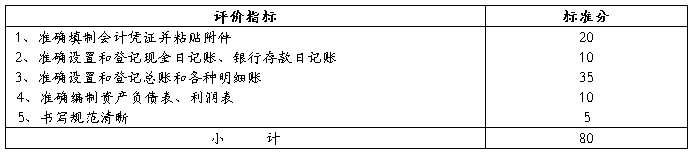

ʵ�����ܣ�ʵѵ����������100�֡����й��̿��˲���ռ20�֣�������˲���ռ80�֡��������ݷ�Ϊ��ʵѵ���ڡ�����ʵѵ���֡�����ʵѵ�ɹ��������֣��ֱ�ռ10�֡�10�֡�80�֡�

һ��ʵѵ��ʦ����

20##��������ۺ�ʵѵ����Ƶ��㻯ʵѵ��ָ����ʦ��

����ʵѵ����1-14�ܣ�

��һ��ѧ����ʵѵ�ò���

Ҫ��

���ջ���ۺ�ʵѵ��Ҫ�������ڵ�ʮ������ɲ��ϵ��������������ʮ���ܽ���ǰÿ���ṩһ��ʵѵ��ʾ�ÿհ��ˣ������������ۺ�ʵѵָ����ʦ��

����ʵѵ�ò��Ϻ��þ�һ����

������ָ����ʦʵѵ���������ʱ��

Ҫ��

1������ۺ�ʵѵָ����ʦ�ڵ�ʮ���ܽ���ǰ��ÿ�����һ��ʵѵ����ʾģ���˵�����

2��ʮ���ܸ���ʦ����ɵ�ʵѵ����ʾģ���˽����������������ѧ����ˣ�����ʮ���ܿ�ʼʵѵ��

����ʵѵ����

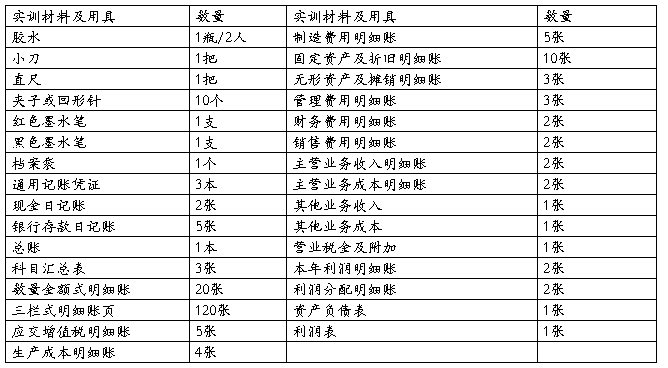

���ݡ��±����ۺ�ʵѵ���ṩ��ԭʼƾ֤��ʵѵҪ��Ϊ���ݣ�������Ӧ�ļ���ƾ֤���ǼǸ�����ϸ�����ˡ��ֽ��ռ��ˡ����д���ռ��ˡ��ܷ����ˣ������ʲ���ծ����������Ȼ���ۺϱ�����

�ġ�ʵѵ����

��һ������ԭʼƾ֤

1����ȷ�������λ��ְ��

2�������йص�ԭʼƾ֤��

���������Ƽ���ƾ֤

1������ԭʼƾ֤���ƻ�Ʒ�¼��

2�����ݻ�Ʒ�¼���Ƽ���ƾ֤��

�������Ǽ��ռ���

1�����ݼ���ƾ֤�Ǽ��ֽ��ռ��˺����д���ռ��ˣ�Ҫ�������½ᡣ

2���������д�������ڱ���

���ģ��Ǽ���ϸ������

1�����������ϸ������

2������ȷ����ļ���ƾ֤�ǼǸ�����ϸ������

���壩�Ǽ��ܷ�����

1����������ܷ�����

2������T���ʣ����ƿ�Ŀ���ܱ���

3�����ݿ�Ŀ���ܱ��Ǽ����˲����ˡ�

�����������ʲ���ծ���������

����)ʵϰ�ܽ�

���ʵѵ������Ҫ��д���ܽ���ʵѵ����һ���Ͻ���

�塢ʵѵ����

��ʦָ����ѧ��ʵ������,ѧ��ʵѵΪ������ʦָ��Ϊ����

1����ʦ�����ƻṤ����ÿһ��λ��ְ��

2����ʦָ��ѧ�������˺ͷ���ԭʼƾ֤��ѧ������ԭʼƾ֤���Ƽ���ƾ֤��

3����ʦָ��ѧ�����ճ��ԭʼƾ֤��

4����ʦָ��ѧ����εǼǷ����ˡ�

5����ʦָ��ѧ����α����ʲ���ծ�����������

6��ÿһ��ѧ�����������ģ��ʵѵ����

����ʵѵѧʱ����

1������ԭʼƾ֤--------------6ѧʱ

2�����Ƽ���ƾ֤--------------18ѧʱ

3���Ǽ��ռ���----------------8ѧʱ

4���Ǽ���ϸ������------------10ѧʱ

5���Ǽ��ܷ�����--------------10ѧʱ

6�������ʲ���ծ���������----8ѧʱ

�ߡ����˰취

��һ�����̿������ۣ�20�֣�

��Ҫ����ѧ�����ڡ��Ͽ�����̬�ȡ�С�����ۺͷ���ʵ���б��ֵĶ��ֺ�Э����������ϸ���۱����£�

ѧϰ̬�Ⱥ�ѧϰ��������10�֣����ٵ��������ˡ������Ρ��������ʵѵ�������㡢���á��ϸ��������Ϊ10�֡�8�֡�6�֡�5�֡�

��������������Э������10�֣���Ҫ����ְҵ���¡�ʵϰ̬�ȡ������������ۺ������Լ����¾���ȣ���ѧ����ʵѵ�����еı��֣���ָ����ʦ����������

(��)����������ۣ�80�֣�

ʵϰ�ɹ�����ʵѵ������д�Ĺ淶�Լ�ʵѵ�������������ʵϰ�ĵü��ܽ�ȡ�

��������ɸ��༶ʵѵ���ϵ����ļ�¼��

ʵѵ�������༶Ϊ��λ�Ͻ�ʵѵ���Ϻ�ʵѵ�ܽᱨ�档ʵѵָ����ʦ����ָ���༶��ʵѵ���Ͻ������ģ���ʵѵ�������������ļ�¼����ÿ��ѧ����ʵѵ�ɹ����Դ�ֲ����±�����ʽ��¼�ڲᡣ

20##��3��9��

�ڶ�ƪ�����ֹ�����ۺ�ʵѵ�����˸�ϰ����

11����ơ��ֹ�����ۺ�ʵѵ���Ŀ��˸�ϰ����

һ���γ̸ſ�

���γ���������ѵ��ѧ����ʶ�����ջ�Ƽ��ܵ���Ҫ��ѧ���ڡ�ͨ�����γ̵�ѧϰ��Ҫ��ѧ���ܹ����ղ������䲼�ġ���ƻ��������淶���Ի��ѭ��ȫ������ѧ֪ʶ�ͼ��ܽ����ۺ����ã�����ʹѧ��ͨ��ģ��ʵ���һ��������������ͽ�����������,ʵ�ֽ�ѧĿ�ꡣ

�����γ̲̽�

���γ̲��ý̲�Ϊ���������ࡢ���ÿ�ѧ������20xx�����ġ�����ۺ�ģ��ʵ�顷���ý̲ĸ�����ۺ�ģ��ʵ��ר���˲��ר�ü���ƾ֤��

������ѧ�ص�

���γ�ʵ����ǿ���ֹ�ʵ���DZ��γ̵���Ҫ���ڣ��������������רҵ�γ̵ı�־�����ź�ʵ��ʱ��������ѧ�����ʵ�飬��ѧ�ñ��γ̵Ĺؼ���Ϊ�ˣ�Ҫ���ʦ���ݴ��Ҫ��������ʵ���ѧ��ʱ�䣬����ѧ�������;�һ�������������մﵽ��ѧĿ�ġ�

�ġ�ѧʱ���źͽ�ѧ����

���γ���һ��רҵ�����Σ����ۺ�ʵ���ѧ36ѧʱ��2ѧ�֣����ڱ��γ��ص����ֹ����ʵ�飬��˸������е��ɸ���ʵ�ʰ��Ž�ѧʱ������ѧʱ�����ű����£�

�塢����Ҫ��

ѧ��Ӧ���ݲ������䲼�ġ���ƻ��������淶���͡���ҵ�����2006����Ҫ���л��ʵ����ֹ�������

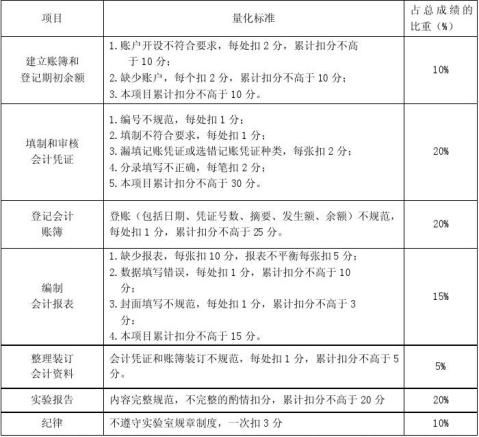

1

���ɼ�����ѧУ��֯�������գ���������������ۺ������ܳɼ���

ʵ��ɼ����˱��� �ţ�90��100�֣�

�ϸ�60��89�֣�

���ϸ�59�����£�

ʵ��һ �����˲��͵Ǽ��ڳ����

����˲�

��ָ��һ����ʽ��ҳ��ɵģ��Ծ�����˵Ļ��ƾ֤Ϊ���ݣ�ȫ�桢ϵͳ�������ؼ�¼�����ҵ��IJ���������λӦ�����չ���ͳһ����ƶȵĹ涨�ͻ����ҵ����Ҫ���û���˲���

һ������˲��ķ���

�ڻ���˲���ϵ�У��и��ֲ�ͬ���ܺ����õ��˲������Ǹ��Զ������ֻ�Ϊ���䡣Ϊ�˱��������ʹ�ã����ԴӲ�ͬ�ĽǶȶԻ���˲����з��ࡣ

��һ������˲�����;����

����˲�������;��ͬ���ɷ�Ϊ��ʱ�˲��������˲��ͱ����˲���

2

1.��ʱ�˲����ֳ��ռ��ˣ��ǰ�����ҵ��������ɵ�ʱ��˳��������ʽ��еǼǵ��˲���

�����¼�����ݲ�ͬ����ʱ�ռ����ַ�Ϊ��ͨ�ռ��˺������ռ��ˡ�

��ͨ�ռ�����ָ����ҵ���еľ���ҵ���������ʣ�ȫ�����䷢����ʱ��˳��Ǽǵ��˲��������ռ�����ָ����ͬ���ʵľ���ҵ���䷢����ʱ��˳��Ǽǵ��ռ��ˡ����õ������ռ������ֽ��ռ��˺����д���ռ��ˣ���ҵ��������ҵ��λ��Ӧ���������ռ��ˡ�

2.�����˲�����Ʒ����ˣ���ָ��ȫ������ҵ�����ܷ����˻�����ϸ�����˻����з�

��Ǽǵ��˲��������˰��˲���ӳ������ϸ�̶Ȳ�ͬ���ַ�Ϊ�ܷ����˲�����ϸ�����˲���

�ܷ����˲����ֳ��ܷ����ˣ�������ˣ��Ǹ����ܷ����˻�������˲��������ǼǸ���

�ʲ�����ծ��������Ȩ�桢�ɱ����ú�����������䶯������ṩ�����������ϵķ����˲�����ϸ�����˲����ֳ���ϸ�����ˣ������ϸ�ˣ��Ǹ����ܷ����˻������Ķ�������ϸ�˻�������˲�����������Ǽ�ijһ�ྭ��ҵ���ṩ��ϸ�������ϵķ����˲����ܷ����˲�����ϸ�����˲������ø�����ͬ������������ϵ����Ϊ���䡣

3.�����˲�����Ʊ����ˣ��Ƕ�ijЩ����ʱ�˲��ͷ����˲��в��ܵǼǻ��ߵǼDz�����

ϸ�ľ���ҵ��������в���Ǽ�ʱʹ�õ��˲����ֳ�Ϊ�����˲�����Щ�˲����Զ�ijЩ����ҵ��������ṩ��Ҫ�IJο����ϣ���������¼����Ϣ�����������У�����Ҳ�Ʊ����¼�������˲�û�й̶���ʽ�����ɸ���λ���ݹ�������Ҫ������������ơ�������̶��ʲ��ǼDz���Ӧ��Ʊ�ݱ��鲾�����мӹ����ϵǼDz���

����������˲���������������

����˲���������������ͬ�����Է�Ϊ����ʽ�˲�����ҳʽ�˲��Ϳ�Ƭʽ�˲���

1. ����ʽ�˲�

����ʽ�˲���Ҳ�ƶ����ˣ���ָ���˲�����ǰ�ͰѾ����˻������ṹ��������ŵ���������ҳ�̶���װ���ɲ���˲��������˲����ŵ��ǣ����Ա�����ҳɢʧ����ֹ��ҳ������黻���Ƚϰ�ȫ����ȱ���ǣ�������ҳ�̶������ܸ�����Ҫ���ӻ���٣������ڰ���Ҫ�������˻�����ҳ��Ҳ�����ڷֹ����ˡ�����ʽ�˲��������ܷ����ˡ��ֽ��ռ��˺����д���ռ��ˡ�

2����ҳʽ�˲�

��ҳʽ�˲���Ҳ�ƻ�ҳ�ˣ���ָ�������ҳ���̶�װ���ɲᣬ���ǽ�������ڻ�ҳ�˼��ڣ�������ʱȡ���˲������˲��Ǽ����֮��ͨ����һ�������Ƚ���֮�����ܽ���ҳ����װ�����Ӿ߷��棬��������ҳ������š������˲����ŵ���:���Ը���ʵ����Ҫ��ʱ������ҳ�����ڷֹ����˺ͼ��˹������㻯��ȱ���ǣ���ҳ����ɢʧ�ͱ�����黻����ҳ�����������ʱ��Ӧ��ʱװ���ɲᣬ���Ʊ��ܡ���ҳʽ�˲�һ�������ڸ�����ϸ�����ˡ�

3����Ƭʽ�˲�

��Ƭʽ�˲����ֳƿ�Ƭ�ˣ���ָ���������һ����ʽ�Ŀ�Ƭ��ɣ������һ����Ƭ���ڵ��˲�����Ƭ�˵Ŀ�Ƭһ��װ�ڿ�Ƭ���ڣ�����װ���ɲᣬ��ʱ�ɴ�ţ�Ҳ�ɿ���ȳ���ʹ�á������˲����ŵ��ǣ�������ʱ���ģ�Ҳ���ڰ���ͬҪ�������������������ȱ���ǣ���ҳ����ɢʧ������黻����ˣ���ʹ��ʱӦ����ҳ������ţ����Ӹ��й���Աͼ�¡���Ƭʽ�˲�Ӧ��ר�˱��ܣ��������˺�ҲӦ�������ܣ��Ա�֤�䰲ȫ����Ƭʽ�˲�һ���ڱ��ܡ�ʹ�ò���ʹ�ã���̶��ʲ��Ǽǿ�Ƭ��

��������˲��Ļ�������

1�� �˲�����

2�� �˲����ý��ӱ�

3

3�� ��ҳ

�������û���˲�

���û���˲���ָ�����Ա���ݻ�Ʒ��桢�ƶȵĹ涨����ϻ�ƺ��㹤������Ҫ����������˲�Ĺ����������ˡ�

���û���˲��Ļ���ԭ��

1�� ��˹���ͳһ�淶���������ľ��������

2�� Ҫȫ�淴ӳ��ƶ�������ݡ�

3�� ����Ϊ���Ʋ����ṩ���ϡ�

4�� �����˲�Ҫ����Ч����ԭ��

�ġ����û���˲��ķ���

1�� �˲��Ŀ�����������д�˲����桢�˲����ý��ӱ����˻�Ŀ¼��

2�� �����ܷ����ˡ�

�ܷ����˰�������ʽ������ʽ������ʽ����ͨ����������ʽ��

3�� ������ϸ������

��1�� Ӧ���ݹ���ͳһ����ƶȵĹ涨�͵�λ��������Ҫ����

��2�� ������ҵ���ù�������Ҫѡ����ϸ�����˸�ʽ

��3�� �����ʽһ����û�ҳʽ����Ƭʽ�˲�

4�� �����ռ���

�ռ��˰����ֽ��ռ��˺����д���ռ���

ʵ��� ��������˻��ƾ֤

����λ�ľ��û���Ӷ��������������ӳ���û�Ļ��ƾ֤Ҳ���ֶ������������Ƴ������;��ͬ��ͨ����Ϊԭʼƾ֤�ͼ���ƾ֤���֣������ֻ��ƾ֤�ֿ���ϸ��Ϊ���ֻ��ƾ֤����ͼ1��ʾ��

����ԭʼƾ֤

һ��ԭʼƾ֤ ԭʼƾ֤ �ۼ�ԭʼƾ֤

����ԭʼƾ֤����ԭʼƾ֤

���ƾ֤���˱���ƾ֤

ͨ�ü���ƾ֤

�տ�ƾ֤ ����ƾ֤

ת��ƾ֤

ͼ1 ���ƾ֤����ʾ��ͼ

4

ԭʼƾ֤

�ֳ�Ϊ���ݣ�����ҵ���ž�����Ա�ڰ�������ҵ��ʱֱ��ȡ�û����Ƶģ����Լ�¼����ҵ��ķ���������������ȷ�������Σ������з���Ч��������֤����ԭʼƾ֤�����Ƽ���ƾ֤�͵Ǽ��˲���ԭʼ���ݣ��ǽ��л�ƺ������Ҫԭʼ���ϡ�ԭʼƾ֤������ֱ��Ӱ�쵽�����Ϣ����ʵ�ԺͿɿ��ԡ�

һ��ԭʼƾ֤������

ԭʼƾ֤�����ղ�ͬ�ı����з��ࡣ

��һ����ԭʼƾ֤��Դ��ͬ����

ԭʼƾ֤������Դ��ͬ���Է�Ϊ����ԭʼƾ֤������ԭʼƾ֤���֡�

1������ԭʼƾ֤

����ԭʼƾ֤���ھ���ҵ�����������ʱ��������λ�����ֱ��ȡ�õ�ԭʼƾ֤��

2������ԭʼƾ֤

����ԭʼƾ֤��ָ����λ�ڲ����徭��ҵ��IJ��ź���Ա���ڰ��������ij���ҵ��ʱ�����Ƶ�ԭʼƾ֤��

��������ԭʼƾ֤����������ͬ����

ԭʼƾ֤��������������ͬ���Է�Ϊһ��ԭʼƾ֤���ۼ�ԭʼƾ֤������ԭʼƾ֤�ͼ��˱���ƾ֤���֡�

����ԭʼƾ֤�Ļ�������

���ھ���ҵ��Ķ����ԣ������¼����ҵ���ԭʼƾ֤�ĸ�ʽ�������ݣ�Ҳ�Ǹ��Ӷ������ģ���Ϊ����ȷ��ӳ����ҵ�����ȷ�й����Σ�������һ��ԭʼƾ֤��������߱����»������ݣ���Щ����Ҳ��Ϊԭʼƾ֤Ҫ�أ�

1��ԭʼƾ֤�����ơ���ͬ��ԭʼƾ֤�в�ͬ�����ƣ�ͨ��ԭʼƾ֤�����ƣ�����˵����ƾ֤�������ľ���ҵ������ͣ����վݷ�ӳ����ҵ��ȡ�������Ϊ�����䵥��ӳ�����䲿�ų��˻���ľ���ҵ��ȡ�

2��ԭʼƾ֤���������ڡ�ԭʼƾ֤�����ڱ������Ǿ���ҵ���������ڡ�

3��ԭʼƾ֤�ı�š�ԭʼƾ֤�ı����Ϊ�˼�ǿ��ƾ֤�Ĺ����Լ��º�˶�ƾ֤�ĺ��룬��#5@p���Ͻ���ӡ��������š�

4������ԭʼƾ֤�ĵ�λ�ͽ���ƾ֤��λ�����ơ���ԭʼƾ֤��д����ƾ֤��λ�ͽ���ƾ֤��λ�����ƿɷ���������Ľ��ޣ�˵������ҵ�������ȥ����

5������ҵ��Ļ������ݣ���������ҵ���е�ʵ�����ơ����������ۺͽ�ԭʼƾ֤������Ȼ���Է�ӳ����ҵ��Ļ������ͣ�����˵������ҵ��ľ������ݣ�����ͬ�Ĺ�����������������Ҳ���ܴ��ںܴ���죬��ˣ���ԭʼƾ֤����Ծ���ҵ��ľ������ݽ��м��أ��������ƺ���ͼල����Ҫ��

6��������Ա��ǩ�����¡�ÿһ���ҵ��ķ����������漰��������˫������ˣ�һ��������ԭʼƾ֤Ӧ������������˫�������ƣ���ȷ�ط�ӳ˫���ľ������Σ�ͬʱҲΪ�����֤�����ҵ�����ʵ���ṩ���㡣

7��ԭʼƾ֤�����μ�������

����ԭʼƾ֤�ĸ�ʽ�������ݿ��Բμ����� ��ԭʼƾ֤�����ࡱ�еĸ�ͼ����

����ԭʼƾ֤������

��һ��ԭʼƾ֤������Ҫ��

5

ԭʼƾ֤�Ǽ��˵�ԭʼ���ݣ�Ϊ�˱�֤�����Ϣ����ʵ�ɿ�����ȷ�й���Ա�ľ������Σ����ƹ�������������ԭʼƾ֤����������л���Ҫ��

1����¼��ʵ

�Ծ���ҵ������������Ӧ��ʵ�ؽ��м�¼������Ū�����١�ԭʼƾ֤������д�����ڡ�����ҵ������ݺ��й����ݶ�������ʵ�ɿ�����ʵ�������ȫ��������ɹ��ƻ���㡣

2����������

ԭʼƾ֤Ӧ���涨�ĸ�ʽ�������������У�������©��ʡ�ԡ���Ŀ���в�ȫ��ԭʼƾ֤��������Ϊ����ҵ��ĺϷ�֤����Ҳ������Ϊ���Ƽ���ƾ֤�����ݺ�����

3�����Ƽ�ʱ

����ҵ���������ʱ���йؾ�����Ա������������ԭʼƾ֤����������ʱ�䣬�����º��ƣ������涨����ʱ�ͽ���Ʋ����Ա�Ǽ��˲���

4����д������淶

ԭʼƾ֤����ʹ����ɫ���ɫīˮ����д��Ҫ�����ּ������ּ����������ڱ��ϣ�������ʹ�ü��֡����ֵ���д������ϻ���ϵļ����淶Ҫ���������

��1��Сд���Ҫ�ð��������������д����������д���������������ǰ��Ӧ��д���ַ��ţ�������ҷ��š������������ַ����밢�����������֮�䲻�����пհס������ԡ�Ԫ��Ϊ��λ�İ��������֣�����ʾ���۵�����⣬һ����д���ǡ��֣��ǡ��ֵģ���λ�ͷ�λ��д��0��������š�һ�����н��ֵģ���λӦд��0������Ӧ�÷��š�һ�����档�硰�����Ҽ�۰�ʰ½Ԫ����Ӧд�ɣ�186.00��186.һ��������д�ɣ�186�����������ʰ��Ԫ��������Ӧд�ɣ�59.40��������д�ɣ�59.4��59.4һ�ȡ�

��2�����ִ�д������֣�һ����������������д����Ҽ���������������顢½���⡢�ơ�����ʰ���ۡ�Ǫ�����ڡ�Ԫ���ǡ��֡��㡢���ȡ���д��������зֵģ����ֺ��治д�������֣��磤135.85Ӧд�ɡ������Ҽ����ʰ��Ԫ�ƽ���֡�����д��Ԫ���Ϊֹ�ģ��ڡ�Ԫ���ǡ�֮��Ӧд�������ֻ������֣���1235.80Ӧд�ɡ������ҼǪ������ʰ��Ԫ�ƽ����������������ֽ���м��С�0��ʱ�����ִ�д���Ҫд���㡱�֣��磤508��Ӧд�ɡ������������Ԫ���������������ֽ���м������м�����0��ʱ�����ִ�д����п���ֻдһ�����㡱�֣��磤9006.57��Ӧд�ɡ�����Ҿ�Ǫ��½Ԫ�����֡���

����ƾ֤

����ƾ֤�ֳ�Ϊ����ƾ������Ʊ����ָ�����Ա������������ԭʼƾ֤��ԭʼƾ֤���ܱ����Ƶģ�����ȷ����Ʒ�¼��ֱ����Ϊ�Ǽ��˲����ݵ�һ�ֻ��ƾ֤�����ǽ���ԭʼƾ֤���˲�֮����м价�ڣ�����ƾ֤���ص��ǻ����Ϣ������ԭʼƾ֤�еľ�����Ϣת��Ϊ������ԣ�����һ���ʵķ�Ծ������ƾ֤Ҳ�ǵǼ���ϸ�����˻����ܷ����˻���ֱ�����ݡ�

һ������ƾ֤������

��һ����ʹ�÷�Χ����

����ƾ֤����ʹ�÷�Χ��ͬ�����Է�Ϊר�ü���ƾ֤��ͨ�ü���ƾ֤��

1. ר�ü���ƾ֤

ר�ü���ƾ֤����ָ���վ���ҵ���ij���ض����Զ���ʹ�õļ���ƾ֤����ר�ż�¼ijһ�ྭ��ҵ��ļ���ƾ֤���������ƾ֤���䷴ӳ�����ʽ��ո�ҵ��IJ�ͬ���ַ�Ϊ�տ�ƾ֤������ƾ֤��ת��ƾ֤���֡�

1.�տ�ƾ֤���տ�ƾ֤��ָר�����ڵǼ��ֽ�����д������ҵ��ļ���ƾ֤���տ�ƾ֤�ַ�Ϊ�ֽ��տ�ƾ֤�����д���տ�ƾ֤�����Ƿֱ�����й��ֽ�����д������ҵ���ԭʼƾ֤���ƣ��ǵǼ��ֽ��ռ��ˡ����д���ռ����Լ��й���ϸ�˺����˵��˲������ݣ� 6

Ҳ�dz�����Ա������������ݡ���ʵ�ʹ����У�������ԱӦ�Ի�ƹ�����Ա��ָ����Ա��������տ�ƾ֤��Ϊ��¼�����ʽ���������ݣ�������Ա�����տ�ƾ֤�տ�����������ֽ�ʱ��Ҫ���տ�ƾ֤�ϼӸǡ����������ǣ��Ա��������տ�ƾ֤�Ľ跽��Ŀ�����ǿ���ֽ�����д�������Ŀһ������ֽ�����д�

2.����ƾ֤������ƾ֤��ָר�����ڵǼ��ֽ�����д��֧��ҵ��ļ���ƾ֤������ƾ֤�ַ�Ϊ�ֽ�ƾ֤�����д���ƾ֤�����Ƿֱ�����й��ֽ�����д��֧��ҵ���ԭʼƾ֤���ƣ��ǵǼ��ֽ��ռ��ˡ����д���ռ����Լ��й���ϸ�˺����˵��˲������ݣ�Ҳ�dz�����Ա֧����������ݡ���ʵ�ʹ����У�������ԱӦ�Ի��������Ա��ָ����Ա������ĸ���ƾ֤��Ϊ��¼�����ʽ�֧�������������ʽ�����ݣ�������Ա���ݸ���ƾ֤����ʱ��Ҫ��ƾ֤�ϼӸǡ����������ǣ������ظ�������ƾ֤�Ĵ�����Ŀ�����ǿ���ֽ�����д��跽��Ŀһ������ֽ�����д�

3.ת��ƾ֤��ת��ƾ֤��ָר�����ڵǼ��ֽ�����д���ո�ҵ�������ת��ҵ��ļ���ƾ֤��ת��ƾ֤�����й�ת��ҵ���ԭʼƾ֤���ƣ��ǵǼ��й���ϸ�˺����˵��˲������ݡ�ת��ƾ֤�Ľ衢������ƿ�Ŀ������ֽ�����д�

�����������Ʒ�������

����ƾ֤�������Ʒ�����ͬ�����Է�Ϊ��ʽ����ƾ֤����ʽ����ƾ֤�ͻ��ܼ���ƾ֤��

��������ƾ֤�Ļ�������

Ϊ�˸����ط�ӳ����ҵ��Ļ������ݣ�����Ǽ��˲�����Ҫ������ƾ֤����߱����»������ݣ���Щ����Ҳ�Ƽ���ƾ֤Ҫ�أ�

1������ƾ֤�����ơ����տ�ƾ֤������ƾ֤��ת��ƾ֤�����ƾ֤��ͨ�ü���ƾ֤����

2������ƾ֤���������ڡ�����ƾ֤������������ԭʼƾ֤���������ڲ�һ����ͬ��һ���Ժ���ԭʼƾ֤�����ڡ�

3������ƾ֤�ı�š���ÿһ����ڼ����ƾ֤Ӧ����Ź������������š�

4������ҵ�������ժҪ��ժҪ���ü����ֻ�һ�仰������Ҫ��˵������ҵ��

5����Ʒ�¼����Ӧ��ǡ����ǵĻ�ƿ�Ŀ�����ƣ������ܷ����Ŀ����ϸ�����Ŀ���������Ҳ�Ǽ���ƾ֤�ĺ������ݡ�

6������ԭʼƾ֤��������ԭʼƾ֤�����Ƽ���ƾ֤�����ݣ�Ӧ���ڼ���ƾ֤�ĺ��档

7�����˱�ǡ��ڼ��˺������̡����Ż���д�����˲���ҳ����

8���й������˵�ǩ������¡�ƾ֤������Ա�������Ա��������Ա����ƻ���������Ա�����������Ա��Ӧǩ������¡��ո���ļ���ƾ֤��Ӧ�ɳ�����Աǩ�¡�

��������ƾ֤�����

Ϊ�˱�֤�˲���¼��ȷ�ԣ�����ǰ������ѱ��Ƶļ���ƾ֤�����ϸ��������ˣ����������Ҫ�����¼������棺

1����ԭʼƾ֤��˵�Ҫ��������ԭʼƾ֤���и��ˣ�

2����˼���ƾ֤������ԭʼƾ֤�Ƿ���ȫ�ҷ���Ҫ����ƾ֤����¼�ľ���ҵ���Ƿ�������ԭʼƾ֤���������������Ƿ�һ�£�

3����˼���ƾ֤�л�ƿ�Ŀ���������˿�Ŀ����ϸ��Ŀ��ʹ���Ƿ�ȷ����Ŀ֮���Ӧ��ϵ�Ƿ��������������Ƿ�һ�£����˿�Ŀ����ϸ��Ŀ�Ķ�Ӧ��ϵ�Ƿ���ȷ��

4����˼���ƾ֤��������д��Ŀ�Ƿ��걸���й���Ա��ǩ��������Ƿ���ȫ���Լ���д�Ƿ���Ϲ淶�ȡ�

����ƾ֤���뾭����ˣ�ֻ�о����������ļ���ƾ֤���ܾݴ˵Ǽ��˲���

7

ʵ���� �Ǽǻ���˲�

�Ǽ��˲��Ļ���Ҫ��

�����ҹ��йط���Ĺ涨��ʵ�ʼ��˹����е�ͨ���������Ǽ��˲��ĵĻ���Ҫ�����£�

1.������������ƾ֤���ˡ��Ǽ��˲��������ǻ��ƾ֤��������Ա�ڵǼ��˲�ǰ��Ӧ������˼���ƾ֤����������ԭʼƾ֤����ȷ�����������ݵ���ʵ�ԡ��Ϸ��Ժ������ԣ�����ȷ�������Ϣ��������Ҫ��ʩ��

2.ȷ�������Ǽǻ���˲�ʱ��Ӧ�������ƾ֤���ڡ���š�ҵ������ժҪ�����������й���������������ڣ���������ȷ��ժҪ������ǼǼ�ʱ���ּ�������ÿһ�������һ����Ҫ�����йص����ˣ���һ����Ҫ�����������������ϸ�ˡ��˲���¼�е����ڣ�Ӧ����д����ƾ֤�ϵ����ڡ������Ƶ�ԭʼƾ֤�������ϵ������ϵ��ȣ���Ϊ�������ݵģ��˲���¼�е�����Ӧ���й�����ƾ֤�ϵ��������С��Ǽ��˲�Ҫ��ʱ�����Ը����˲��ĵǼǼ��Ӧ�ö��δ��ͳһ�涨��һ��˵������Ҫ������λ�����õľ����ƺ�����ʽ������

3.ע�����˷��š��Ǽ���Ϻ�Ҫ�ڼ���ƾ֤��ǩ�����߸��£���ע���Ѿ����˵ķ��ţ���ʾ�Ѿ����ˡ��ڼ���ƾ֤������ר�ŵ���Ŀ��ע�����˵ķ��ţ����ⷢ���ؼǻ�©�ǡ�

4.���ֺ����ֱ�������������ȷ�����ڵǼ���дʱ����Ҫ������֣�����ʹ��ͬ�������֣�����д�������壻ժҪ���ֽ������ߣ�����Ҫд�ڽ�����ڣ�����Խ���λ���β�룻���֡����������С���У�����������д������Ҫ�����ʵ��վ࣬һ��Ӧռ���ӿ���1/2���Ա����涨�ķ����Ĵ�����¼���ʱ����Ϊû�нǺͷֵ�������Ӧ�ֱ��ڽǷ�����д�ϡ�0��������ʡ�Բ�д�����ԡ�һ���Ŵ��档����������һ������������ʵ���б����ʹ�˲���¼���롢������Ϊ��ֹ�ּ�ģ����ī��δ��ʱ��Ҫ������ҳ���������ʱ�������ֱ��µ�һ�����ʲ���ֽ�����д���Է�������

5.��������ʹ������īˮ���Ǽ��˲�Ҫ������īˮ����̼��īˮ��д������ʹ��Բ���(���еĸ�д�˲�����)����Ǧ����д��

6.���������¼��˿�ʹ�ú�īˮ����������������ú�ɫīˮ���ˣ�

�ٰ��պ��ֳ��˵ļ���ƾ֤�����������¼��

���ڲ������ʹ����������ͼ������Ķ���ʽ��ҳ�У��ǼǼ�������

��������ʽ�˻��������ǰ����δӡ������ģ���������ڵǼǸ����� �ܸ��ݹ���ͳһ����ƶȵĹ涨�����ú��ֵǼǵ�������Ƽ�¼��

���������������ʹ�ú�ɫīˮ�����ǻ�ƹ����еĹ��������硰Ӧ��˰�ѡ���Ӧ����ֵ˰����ϸ�˻������÷���ʱ���ڡ�����˰�ר�����ú��ֵǼ��˻���������Ӧ�����Ľ���˰��ڡ��ѽ�˰��ר�����ú��ֵǼ��˻ضཻ����ֵ˰��ڡ�����˰�ר�����ú��ֵǼ��˻����ۻ���Ӧ����������˰��Լ��ڡ�������˰��ר�����ú��ֵǼdz��ڻ��������˰�����˻������˹ض��������˵�˰�

7.˳�������Ǽǡ������˲���ҳ��˳�������Ǽǣ��������С���ҳ������������С���ҳ����������������ҳ�ͳ�����ҳ�����ϵ���ҳҲҪ�����˲��У�����������С���ҳ��Ӧ�������С���ҳ����ע��������ע�������пհס�������ҳ�հס����������ɼ�����Աǩ�����߸��¡���Զ������˲��Ǽ��п��ܳ��ֵ�©������ʮ�ֱ�Ҫ�ķ�����ʩ��

8.���������Ҫ��������˻����������Ӧ���ڡ�������������д�����衱���ߡ�������������û�������˻���Ӧ���ڡ�������������д��ƽ���֣�������������á�0����ʾ���ֽ��ռ��˺����д���ռ��˱������ս����һ��˵��������û�������˻�����������ڱ�ע�ġ�0��Ӧ�����ڡ�Ԫ��λ��

8

9.���γ�ǰ��ÿһ��ҳ�Ǽ���Ͻ�ת��ҳʱ��Ӧ�������ҳ�ϼ�������д�ڱ�ҳ���һ�к���ҳ��һ���й����ڣ�����ժҪ����ע��������ҳ���͡���ǰҳ��������Ҳ���Խ���ҳ�ϼ��������ֻд����ҳ��һ���й����ڣ�����ժҪ����ע������ǰҳ��������

10.�ǼǷ�������ʱ�����밴�涨�����������Ͻ��Ρ������ڡ�������ʹ�û�ѧҩ������ּ������ֲ��������ݲ���ľ���������û��߸��������ָ���������Ǽǵȷ���������

11.���ڴ�ӡ��ʵ�л�Ƶ��㻯�ĵ�λ�����˺���ϸ��Ӧ�����ڴ�ӡ�������տ����ҵ��ģ��������տ�ƾ֤����ƾ֤�ĵ�������ӡ���ֽ��ռ��˺����д���ռ��ˣ��������ֽ�˶�����������Ϊ���Ի������������Խ��ʴ����״̬�£��������ϻ����ݵ�ֱ���Բ�ǿ��������Ϣ�����Ĺ��̲����������ڽ���ijЩ��Ʋ����ͽ����ڲ����ⲿ��ƣ��Ի����Ϣ�İ�ȫ������Ҳ������

���˵ĸ���

��������˲���¼�д���Ӧ���涨�ķ������и���������Ϳ�ġ��ڲ����û�ѧ�Լ��� �ڲ����û�ѧ�Լ������ּ������˵ĸ������������֣�

��һ�����߸�����

���߸������ֳƻ��߸��������ڽ���֮ǰ����������˲���¼�д����������ݵļ���ƾ֤û�д�����������ʱ���ֻ����ֵı���Ӧ���û��߸����ķ������и��������˺��Ͻ����ô˷��������������ķ������£�

1������������ֻ����ֻ�һ����ɫ����ע�������ڴ�������֣�Ӧ��ȫ������������ֻ��������д���ĸ������֣���ʹԭ���ּ��Կɱ��ϣ��Ա����ң�

2���ڻ��ߵ��Ϸ������ֻ���ֽ���ȷ�����ֻ�������д��ͬһ�е��Ϸ�λ�ã����ɸ�����Ա�ڸ��������£�����ȷ���Ρ�

���������ָ�����

���ָ������ֳƺ��ֳ��������ڻ���ϣ��Ժ��ּ�¼������ԭ��¼�ij�������ָ����������������������

1�����ݼ���ƾ֤����¼�����ݼ����Ժ��ּ���ƾ֤�е�Ӧ�衢Ӧ����ƿ�Ŀ����˷����д����Ҽ���ƾ֤ͬ�˲���¼�Ľ�����Ǻϣ�Ӧ���ú��ָ����������ķ������£�

��1�����ú�������һ����ԭ�������ƾ֤������ȫ��ͬ�ļ���ƾ֤���������ú��ֵǼ����ˣ�����ԭ�д�����˲���¼��

��2���������ֻ��������һ����ȷ�ļ���ƾ֤�������������ֻ���ֵǼ����ˡ�

2�����ݼ���ƾ֤����¼�����ݼ����Ժ��ּ���ƾ֤��Ӧ�衢Ӧ���Ļ�ƿ�Ŀ�ͼ��˷���û�д�����ƾ֤���˲���¼�Ľ��Ҳ�Ǻϣ�ֻ�����ǽ�����Ӧ�ǵ���ȷ��Ӧ���ú��ָ������������ķ����ǽ���ǵĽ���ú�������һ����ԭ�������ƾ֤�����صĽ������Ӧ��Ӧ����ƿ�Ŀ��ͬ�ļ���ƾ֤������ժҪ����ע��������ij��ij�յڡ���ƾ֤��ǽ������ԵǼ����ˣ��Գ�����ǽ������ȷ��

����������ǼǷ�

�ڼ���֮��������ּ���ƾ֤��Ӧ�衢Ӧ�����˻�û�д������ǽ��С��Ӧ�ǽ�����˲������ǽ��ҲС��Ӧ�ǽ����ִ���Ӧ���ò���ǼǷ����и����������ķ����ǣ����ټǽ�������ʻ��������һ����ԭ�������ƾ֤��ƿ�Ŀ��ͬ�ļ���ƾ֤������ժҪ����ע��������ij��ij�յڡ���ƾ֤�ټǽ������ԵǼ����ˣ�����ԭ�ټǽ�ʹ���˵��Ը�����

�Ǽ��˲���Ϊ��ƺ���ķ���֮һ�������˼����⣬���������˺ͽ�������������·ݺ��������ʱ��Ӧ���˲���¼�˶Խ��������ʹ�˲�������ʵ��ӳ�����Ϊ���Ʋ����ṩ�ɿ������ϡ��˶���Ŀ�ͽ����DZ�֤�˲���¼��ȷ�Ե�һ����Ҫ������

9

����

���ˣ����Ǻ˶���Ŀ�������DZ�֤����˲���¼��ʵȷ����Ҫ�����ڻ�ƹ����У���������ԭ������ᷢ�����ˡ�����Ȳ����Ҳ����������ʵ����������Ϊ�˱�֤���˲���¼�Ͳ�������ʵ����������ȷ����ʵ�ط�ӳ�ͼල���û������λ�������ö��˹�����

�˲���¼��ȷ����ʵ�ɿ�������ȡ�����˲��ı��������漰���˲���ƾ֤�Ĺ�ϵ���˲���¼��ʵ������Ƿ����������ȡ����ԣ�����Ӧ�����˲���ƾ֤�ĺ˶ԡ��˲����˲��ĺ˶ԡ��˲���ʵ��ĺ˶ԡ����˲���¼�����ֺ˶������������֤����������������ʵ�����

��һ����֤�˶�

��֤�˶���ָ������˲���¼����ƾ֤����������ƾ֤��ԭʼƾ֤���й����ݽ��к˶ԡ�����λӦ�����ڽ�����˲���¼������Ӧ�Ļ��ƾ֤��¼������ʱ�䡢��š����ݡ�����¼����ȣ�����˶ԣ�����Ƿ�һ�¡����в���֮����Ӧ����ʱ����ԭ�����Ը�������֤��֤������ǻ�ƺ���Ļ���Ҫ��֮һ��Ҳ�������������ʵ����Ļ�����

���������˺˶�

���˺˶���ָ�����ֻ���˲�֮�����Ӧ�ļ�¼���к˶ԡ����ڻ���˲�֮�����Ӧ�ļ�¼������������ϵ����ˣ�ͨ��������ԣ����Լ�顢��֤����˲���¼����ȷ�ԣ��Ա㼰ʱ���ִ��ˣ����Ը�������֤������������˺˶Ե�������Ҫ������

1.�����ܷ������˻��跽������ϼ������������ϼ��Ƿ�������跽���ϼ���������ϼ��Ƿ������

2.�����ܷ����˸��˻��������������ϸ�����˸��˻����֮���Ƿ��������

3.�ֽ��ռ��˺����д���ռ��˵�������ܷ������С��ֽ𡱺͡����д��˻�����Ƿ������

4.��Ʋ����йزƲ����ʵ���ϸ�����������Ʋ����ʱ��ܻ�ʹ�ò��ŵǼǵ���ϸ������Ƿ������

��������ʵ�˶�

��ʵ�˶��������˺˶ԵĻ����ϣ������ֲƲ����ʵ����������ʵ��������к˶ԡ�����ʵ��������仯��������ո���Ҫ���й��˲�����ʵ��ӳ����ˣ�ͨ������˲���¼��ʵ������ʵ�������к˶ԣ����Լ�顢��֤���ʵ�����˲���¼����ȷ�ԣ���֤��ʵ�������ʵ�˶Ե���Ҫ���ݰ�����

1.�ֽ��ռ�������������ֽ�ʵ�ʿ�����Ƿ������

2.���д���ռ�����������뿪�����ж��˵��Ƿ������

3.���ֲIJ�������ϸ���������������ʵ�����Ƿ������

4.����ծȨծ����ϸ������������й�ծȨ��ծ��λ����˵������¼�Ƿ������ ʵ�ʹ����У���ʵ�˶�һ��Ҫ��ϲƲ������С��йزƲ��������ݺͺͷ������ڱ�������½��ܡ�

��������

���ˣ����ڰ�һ��ʱ���ڷ�����ȫ������ҵ��Ǽ����˵Ļ����ϣ����涨�ķ����������˲��ļ�¼����С�ᣬ���㲢��¼���ڷ��������ĩ��

Ϊ����ȷ��ӳһ��ʱ�������˲����Ѿ���¼�ľ���ҵ���ܽ��йؾ��û�Ͳ���״����Ϊ���Ʋ����ṩ���ϣ�����λӦ�ڻ����ĩ���н��ˡ�����ڼ�һ�㰴����ʱ�仮��Ϊ�¡������꣬�����ڸ������ĩ���У����Է�Ϊ�½ᡢ���ᡢ��ᡣ

10

���˵Ļ�������

����ʱӦ���ݲ�ͬ���˻���¼���ֱ���ò�ͬ�Ľ��˷�����

1.�����˻��Ľ��˷����������˻�ƽʱֻ������ĩ������Ҫ��Ʊ��·����ÿ�½���ʱ��Ӧ����ĩ�����������д�ڱ������һ�ʾ���ҵ���¼��ͬһ���ڣ���������ͨ��������ʵ�ߡ����ս���ʱ��Ϊ�˷�ӳȫ������Ҫ�������䶯��ȫò�����ں˶���Ŀ��Ҫ�����������˻����ȫ�귢�������ĩ����ժҪ����ע���������ۼơ����������ڡ������ۼơ����»�˫��ʵ�ߡ�

2.�ֽ��ռ��ˡ����д���ռ��˺���Ҫ���½�Ʒ���������롢���õ���ϸ�˵Ľ��˷������ֽ��ռ��ˡ����д���ռ��˺���Ҫ���½�Ʒ�����ĸ�����ϸ�ˣ�ÿ�½���ʱ��Ҫ��ÿ�µ����һ�ʾ���ҵ������ͨ��������ʵ�ߣ�������·��������ĩ���д�ں������棬����ժҪ����ע�������ºϼơ���������������ͨ��������ʵ�ߡ�

3.����Ҫ���½�Ʒ������ծȨ��ծ��ͲƲ����ʵ���ϸ�����˵Ľ��˷�������������ϸ�ˣ�ÿ�μ��˺�Ҫ�ڸ������������ʱ�����ÿ�����һ����Ϊ��ĩ��Ҳ����˵��ĩ�����DZ������һ�ʾ���ҵ���¼��ͬһ���ڵ�����ĩ����ʱֻ�������һ�ʾ���ҵ���¼֮��ͨ����������ʵ���ɣ������ٽ��һ����

4.��Ҫ��Ʊ����ۼƷ���������롢�ɱ�����ϸ�˵Ľ��˷�������������ϸ�ˣ��Ȱ����谴�½�Ʒ��������ϸ�˵��½᷽�������½ᣬ���ڡ����ºϼơ����µ�ժҪ����ע���������ۼơ�������������������������ĩֹ���ۼƷ����������ͨ��������ʵ�ߡ�12��ĩ�ġ������ۼơ�����ȫ���ۼƷ����ȫ���ۼƷ���������ͨ����˫��ʵ�ߡ�

5.������˽���ʱ���������˻���Ҫ��������ת����һ�����ȣ�����ժҪ����ע������ת���ꡱ����������һ�������½��йػ���˲��ĵ�һ�����������д�����ת��������ժҪ����ע���������ת����������ת����ʱ���Ȳ���Ҫ���Ƽ���ƾ֤��Ҳ���ؽ�����ټ��뱾���˻��Ľ跽�������

ʵ���� ���ƻ�Ʊ���

��Ʊ����ı���Ҫ��

Ϊ��֤��Ʊ������ṩ�Ļ����Ϣ������ʹ��Ʊ�����ʹ������������˽���ҵ�IJ���״������Ӫ�ɹ����ֽ���������ȣ�����ȵ���������Ҫ������ʱӦ�������¼��㣺

1����ʵ��

��ʵ��Ҫ����ҵ�ṩ�Ļ�Ʊ����������ݱ�����ݺ�ʵ����Ļ���˲����ϱ��ƣ�����Ϊ����ҵ��ij������۸ġ�α�����֣�����Ʊ����������ܷ���Ӧ�е����ã������������Ϣʹ���ߣ�ʹ�����ʧ��

2��������

��Ʊ���Ӧ����ӳ��ҵ������Ӫ���ȫò��ȫ�淴ӳ��ҵ�IJ���״������Ӫ�ɹ����ֽ���������ҵ���밴�ղ������涨���ࡢ��ʽ�����ݣ����ƻ�Ʊ����������DZ�����Ŀ�����DZ�����Ŀ��Ӧ���С��������ҵ�����в�����ϸ˵������Ӧ�õ���˵������������©�����ʹ��Ʊ���ȫ�桢�ۺϡ�ϵͳ�������ط�ӳ��ҵ�IJ���״������Ӫ�ɹ����ֽ������� 3����ʱ��

��Ʊ����ļ�ʱ��Ҫ����ҵ����Ʒ��ƶȹ涨�������ⱨ�ͻ�Ʊ�������Ϊ�����Ϣ��ʹ�ü�ֵ�����кܴ��ʱЧ�ԣ��������ʱ�ڻ����Ϣ��ʧȥ��ʵ���壬�����ھ��þ��ߡ����磬Ŀǰ�ҹ����й�˾Ҫ���ͼ��������걨���걨�����У�һ����Ӧ��4��30ǰ������ 11

���걨Ӧ��8��31��ǰ������������Ӧ��10��31��ǰ�������걨Ӧ��������˺�4�����ڱ�����

4��ȷ��

��Ʊ�����ȷ�ԣ�Ҫ����ҵ��Ʊ�����������Ŀ����ȷ����ͬʱ��Ҫע���Ʊ���֮��Ĺ�����ϵ�����ʲ���ծ��������Ȩ���е�δ��������Ҫ��������е�δ�����������Ӧ���ڻ�Ʊ����������֮������ר�˽��и��ˣ��Ա�֤���ּ���ȷ����

һ���ʲ���ծ���ı��Ʒ���

�����ʲ���ծ���ĸ�ʽ��ÿ����Ŀ������������Ҫ���С�һ�����������һ������ĩ������������Ӧ��������ĩ�ʲ���ծ���ġ���ĩ�����������������С��ʲ���ծ�����ƵĹؼ�����ĩ�������У�һ�����������ݸ���Ŀ�ľ������ݲ�ͬ����ĩ�����Ҫͨ�����¼��ַ�ʽȷ����

1�����������˻����ֱ������

�ʲ���ծ���кܶ���Ŀ�����ֿ��Ը����й����˿�Ŀ�����ֱ�����У����磺��Ӧ��Ʊ�ݡ�����Ӧ�չ������������ڽ�����Ӧ��ְ��н�ꡱ�����̶��ʲ�����������ʵ���ʱ��������ʱ�����������ӯ������ȡ�

2�����ݼ��������˻�������������

��Щ��Ŀ��Ҫ���ݼ������˿�Ŀ�����������С����������

�������ʽ���Ŀ��Ӧ���ݡ�����ֽ𡱡������д��������������ʽ��ܷ����˻���ĩ���ϼ������С�

���������ĿӦ���ݡ���;���ʡ��������ϲɹ�������ԭ���ϡ����������Ʒ�����������Ʒ�����������ɱ�������ί�мӹ����ʡ����˻�����ĩ���ϼƣ���ȥ��������������˻���ĩ����Ľ�����С����ϲ��üƻ��ɱ����㣬�����Ʒ���üƻ��ɱ����ۼۺ������ҵ����Ӧ���Ӽ������ϳɱ����족������Ʒ������ۡ���Ľ�����С�

���̶��ʲ�����Ŀ��Ӧ���ݡ��̶��ʲ����˻���ĩ����ȥ���ۼ��۾ɡ������̶��ʲ���ֵ�����˻�����ĩ����Ľ�����С�

�������ʲ�����Ŀ�����ݡ������ʲ����˻�����ĩ����ȥ���ۼ�̯�����͡������ʲ���ֵ�����˻�����ĩ����Ľ�����С�

��δ����������Ŀ��Ӧ���ݡ��������͡�������䡱�˻����������У�δ�ֲ��Ŀ����ڱ���Ŀ���ԡ�-������ʾ��

3�������ܷ����˻�������ϸ����������������

��Щ��Ŀ��Ҫ������ϸ��Ŀ���������С����磺

��Ӧ���˿��Ŀ��Ӧ���ݡ�Ӧ���˿�͡�Ԥ���˿�˻���������ϸ�˻�����ĩ�跽���ϼ�������ȥ�����������˻����й�Ӧ���˿����Ļ�������ĩ�����������С�

��Ԥ���˿��Ŀ��Ӧ���ݡ�Ԥ���˿�͡�Ӧ���˿�˻���������ϸ�˻�����ĩ�跽���ϼ�����ȥ�����������˻����й�Ԥ���������Ļ�������ĩ����Ľ�����С�

��Ԥ���˿��Ŀ��Ӧ���ݡ�Ԥ���˿�͡�Ӧ���˿���˻���������ϸ�������˻�����ĩ�������ϼ������С�

12

��Ӧ���˿��Ŀ��Ӧ���ݡ�Ӧ���˿�͡�Ԥ���˿�˻�������ϸ��Ŀ����ĩ�������ϼ������С�

4�����������˻�����ϸ����������������

��Щ��Ŀ��Ҫ���������˻�����ϸ���������������С����磺

�����ڽ���Ŀ��Ӧ���ݡ����ڽ��˻�����ĩ���۳�һ���ڵ��ڵij��ڽ���Ľ�����С�һ���ڵ���Ӧ�����峥�ij��ڽ���ڡ�һ���ڵ��ڵķ�������ծ����Ŀ�����С�

����������ĸ�ʽ������

������ĸ�ʽ�����֣��ֱ��Ƕಽʽ�͵���ʽ������ʽ������ǽ��������е���������һ��Ȼ�����еķ��á�֧��������һ����������ó����ھ����档�����ҹ���ҵ�����Ĺ涨���ҹ���ҵ����������öಽʽ��

��һ���ಽʽ������ı��Ʋ���

1��Ӫҵ����������Ӫҵ����Ϊ��������ȥӪҵ�ɱ���Ӫҵ˰���ӡ����۷��á��������á�������á��ʲ���ֵ��ʧ���ӹ��ʼ�ֵ�䶯���棨���ȥ���ʼ�ֵ�䶯��ʧ����Ͷ�����棨���ȥͶ����ʧ����

Ӫҵ����=Ӫҵ����-Ӫҵ�ɱ�-Ӫҵ˰����-���۷���-��������-�������-�ʲ���ֵ��ʧ+���ʼ�ֵ�䶯����(-���ʼ�ֵ�䶯��ʧ)+Ͷ������(-Ͷ����ʧ)��

2�������ܶ��Ӫҵ����Ϊ��������Ӫҵ�����룬��Ӫҵ��֧����

3���������������ܶ�Ϊ������������˰�ѡ�

�������ಽʽ������ı��Ʒ���

�ñ���Ϊ�������ֱ�����Ŀ�����½������ۼƽ����½���Ƿ�ӳ��ҵ����ʵ�ʷ������������ۼƽ���Ƿ�ӳ��ҵ��ֹ�����ۼƵ�ʵ�������ڱ����걨��ʱ��Ӧ�����еġ������ۼƽ���Ϊ���������������ȫ���ۼ�ʵ�ʷ��������������з������£�

1����Ӫҵ���롱��Ŀ���ǵǼ���ҵ��Ӫҵ�������ҵ����ȷ�ϵ������ܶ���ݡ���Ӫҵ�����롱�͡�����ҵ�����롱�˻��ı��ڷ�����������С�

2����Ӫҵ�ɱ�����Ŀ���ǵǼ���ҵ��Ӫ��Ҫҵ�������ҵ���������ijɱ��ܶ���ݡ���Ӫҵ��ɱ����͡�����ҵ��ɱ����˻��ı��ڷ�����������С�

3����Ӫҵ˰���ӡ��������۷��á������������á�����������á������ʲ���ֵ��ʧ������Ӫҵ�����롱����Ӫҵ��֧�����͡�����˰���á���Ŀ��Ӧ���ݸ����ܷ����˻��ķ�����������С�

4�������ʼ�ֵ�䶯���桱��Ŀ���ǵǼ���ҵ���뵱��������ʲ���ծ�Ĺ��ʼ�ֵ�䶯���档���ݡ����ʼ�ֵ�䶯���桱�˻��ı��ڷ�����������С���Ϊ����ʧ������Ŀ�ԡ�-�������С�

5����Ͷ�����桱��Ŀ���ǵǼ���ҵ�Ը��ַ�ʽ����Ͷ����ȡ�õ����档���ݡ�Ͷ�����桱�˻��ı��ڷ�����������С���ΪͶ�ʾ���ʧ������Ŀ�ԡ�-�������С�

6����Ӫҵ�����������ܶ�͡���������Ŀ������һ���Ĺ�ʽ��������С���Ϊ�������ԡ�-��������

13

7.������ÿ�����桱�͡�ϡ��ÿ�����桱�ǰ���ͬ���ݼ����ÿ�����棬���̲IJ�Ҫ��������������Ŀ�ļ��㡣

14