XX����˾

��չս�Թ滮��Ŀ

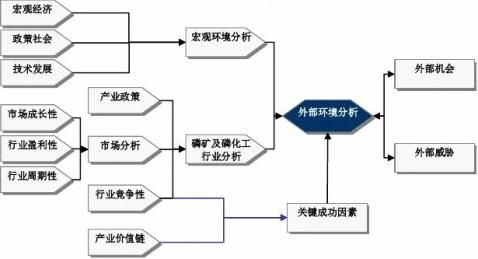

�������ҵ���ⲿ������������

����������壩

����һ��������

�������ҵ���ⲿ������������

�� ��

���������ݽ����ڲ�ʹ�ã�δ�����ɣ������κλ�������˲������Ը��ơ����Ļ����á�

�������ҵ���ⲿ������������

Ŀ ¼

Ŀ ¼ ........................................................................................................................................................ I

��һ�� �������� ...................................................................................................................................... 1

һ������Ŀ�� .............................................................................................................................................. 1

��������ģ�� .............................................................................................................................................. 1

������������ .............................................................................................................................................. 1

�ڶ��� ��ۻ������� ............................................................................................................................ 4

һ����۾��ö����г���Ӱ����� ...................................................................................................... 4

�������߷��漰��ỷ�������������Ӱ�����........................................................................... 4

����������չ�����������ҵ��Ӱ����� ...................................................................................... 5

������ ���������ҵ���� ............................................................................................................. 6

һ�����������ҵ���߷��� .............................................................................................................. 6

��һ������������Ԥ��ǿ�����Ϸ��ſ�ҵȨ��ǿ������������ ........................................... 6

����������ƵƵ��̨�����취��������ҵ���ż� ...................................................................... 7

���������ڲ��ܹ�ʣ���ԣ�������ҵ���ż���ߡ����������ͼ�����ȼ�ǿ ....................... 7

���ģ���ʡ�ƽ�����Դ���ϣ��������������ҵ���ж�....................................................... 8

���壩���������е�Ʒλ������Դ��Լ���ۺ������Ϳ����Դ ........................................... 9

���������ʡ�������һ�廯�������ӹ��ȹ滮���ƽ�����Դ��ҵ���ӳ��������� ... 9

���ߣ��ϸ�����������Ʒ�ij��ڣ�����Դ����Ʒ�г���Է�գ���ֵ�� ..................... 10

���������������� .................................................................................................................... 12

��һ����������г��ɳ��Է��� ................................................................................................ 12

���������������ҵӯ���Է��� ................................................................................................ 17

���������������ҵ�����Է��� ................................................................................................ 20

�������������ҵ�����Է��� ........................................................................................................ 21

��һ������ҵ���г̶Ȳ�����ߣ�����������Դ���ĸߡ�����Ч�ʵ͵���ҵ������̭��δ������¢�Ͼ����г� ............................................................................................................................ 21

�������������dz�־����г����߸���ֵ�ľ�ϸ������Ʒ���������Խ�ǿ ......................... 23

�ġ����������ҵ��ֵ�����ؼ��ɹ����ط���............................................................................. 23

��һ�����������ҵ��ֵ�� ........................................................................................................ 23

����������ҵ�ؼ��ɹ����� ............................................................................................................ 26

������������ҵ�ؼ��ɹ����� ........................................................................................................ 27

������ ���������ҵ�����ҵ��� ............................................................................................ 28

һ�����ճ���ʵҵ��������˾ ............................................................................................................ 28

��һ������ʵҵ��չ���� .................................................................................................................... 28

����������ʵҵ��֯�ܹ� .................................................................................................................... 29

����������ʵҵ��չս�� .................................................................................................................... 29

���ģ�����ʵҵ��Ӫģʽ .................................................................................................................... 30

���壩����ʵҵ�������� .................................................................................................................... 30

�����Ĵ����㻯���ɷ�����˾ ............................................................................................................ 31

��һ�����㻯����չ���� .................................................................................................................... 31

���������㻯����֯�ܹ� .................................................................................................................... 32

���������㻯����չս�� .................................................................................................................... 32

���ģ����㻯����Ӫģʽ .................................................................................................................... 32

I

�������ҵ���ⲿ������������

���壩���㻯���������� .................................................................................................................... 33

II

�������ҵ���ⲿ������������

��һ�� ��������

һ������Ŀ��

ͨ��������ۻ��������������Ӱ�졢�������������ҵ������Ӱ�졢�г��뾺������������ⲿ�����Ļ�������в��δ������ҵ�ڲ���Դ����������������ƥ�䡣ͨ�����������ҵ������������ҵ��ֵ�����������ɹؼ��ɹ����أ�δ������ҵ���ľ�����ƥ�䡣

��������ģ��

������������

1

�������ҵ���ⲿ������������

2

�������ҵ���ⲿ������������

3

�������ҵ���ⲿ������������

�ڶ��� ��ۻ�������

һ����۾��ö����г���Ӱ�����

20xx�꣬ȫ���г��������ԣ��������г����Ƹ��Ӷ�䡣�ϰ��꣬������Ʒ���ȶ����º����ǵ��������С����°��꣬������ӡ��Ϊ��������Ҫ���ڻ��ʹ������������Լ��٣�ȫ��Ļ����г����ƣ�������ڲ������ź�Ѹ�ٴ��ݵ����ڵĻ����������ң����ڻ��ʽ�������ͨ������֮���ڲ��ܹ�ʣ��δ�õ���ת���г��ڶ���������������ʣ���ܡ����ڻ��ʼ۸��ڵ�λ��ת����ȫ��ҵ��������Ӫ�������������ԭ���ϳɱ���������ɻ�������װ�ÿ������½����ټ�����������ǵ�����Ҳ��һ���̶����Ƹ��˻�����ҵ����������ɱ���ʹ�û�����ҵ����ӯ���»���

�ݹ��ʷ��Ϲ�ҵЭ�ᣨIFA��Ԥ�⣬20xx��ȫ������������Ϊ2.8������ȫ�������IJ�ȷ���ԡ����ʲ����Ͳ��������������£�ȫ����ϲ�ҵ�ĸ����������кܶȷ���ԡ�������ڻ�����ҵҲ�����˺ܴ�ѹ����������ҵ���ܹ�ʣ���г�������ͬ�ʻ��ͼ۸�������δ��һ��ʱ�佫������������������������Խ�������Կ��ɵı����£�ͨ��Ԥ�����ԣ�ȫ��ҵ�ɱ����пռ�ʮ�����ޡ�

�������߷��漰��ỷ�������������Ӱ�����

���Ž��������õĿ��������������Դ�������ġ�����ڿ������ù����д����źܶ����⡣��ɽ��ģС����Լ���̶ȵ͡���Դ�������ȡ���Դ�ƻ����أ�����������ʶ��������Ѿ��dz�ͻ����

��������ҵʮ���巢չ�滮������������Դ�������ϸ���ƺ淶��ҵȨЭ����ù����й������֪ͨ���������洨ǭ�����ҵȨ�淶Ͷ�Ź����취���������洨ǭ������ȿ����������ع����취�������߷���ij�̨������Դ���������롢��Դ����Ч�ʡ���������Ҫ��ȷ������˹涨��

����������ҵ��ҵ��������ȫ��ʵʩ���������������ҵ�������齫����ӻ�Ծ���г���������ķֻ����ƽ��������ʡ���ҵ�ڹ�ģ��ҵ��ͻ����ģ��ȫ��ҵ���������ƣ���������Դ��ϡȱ�ԣ�Ҳ���и������ҵ���뵽��ϸ�������з��У�������Ʒ�IJ�ҵ�ṹ�����Ͳ�ҵ����Ҳ�������ӿ졣

4

�������ҵ���ⲿ������������

����������չ�����������ҵ��Ӱ�����

�ҹ��������ӵ�Ũ�����Ὺʼ��2000֮��ʵ�ָ�Ũ���������������������һֱ����ߡ���ʮ����������������ַ����˺ܴ�ı仯��ͨ�������ʺ����ϸߵ�ʪ��������о����ᴿ��������������ȡ���ȷ�����������������Ʒ���Ѿ���Ϊ�����������¼�����չ�ķ���

������Դ����Դ�ͻ��������Ӱ�죬�������������ķ�չ��ֺͲ�ҵ�ṹ��������̵ı����ֳ���ҵ�ļ�Լ���߶˻�����Ʒ�ľ�ϸ����ר�û����ϳɼ������ִ�������ɫ�����ر��Ǻ���ҩ����м���ĺϳɼ������ɻ���ֱ�Ӻϳ���������������Ĵ���������ϵ���ӻ�ѧƷ���Ʊ���������Ч�Ͷ��л���ũҩ�����ƣ�������ϵ��ȼ���ĺϳɼ����ȡ�Ŀǰ�������������Ѿ߱���ҵ���������������ڲ�Ʒ���������ܻ����ڽϴ��࣬����������ʵ�����о��Ρ�

�Ӵ������º������з����ȣ��Ż���Ʒ�ṹ��ʵ��������Ʒ�ľ�ϸ����ר�û����߶˻�����ɫ��ת�䣬ʵ����������ҵ������������ͬʱ�����л��������軯�����λ���������չ��δ��������ҵ�ķ�չ����

5

�������ҵ���ⲿ������������

������ ���������ҵ����

һ�����������ҵ���߷���

���Ǿ���ս������ķǽ�������Դ��������Ϊԭ���Ͽ��������ʡ����ס���������������β�Ʒ����ũҵ����������ҽҩ��ʳƷ�ȹ�ҵ�������Ź㷺��Ӧ�á���Ϊһ�ֲ�����������Ҫ���֣���Ŀɳ������������ù�ϵ�Ź�����ʳ��ȫ���������淢չ��

��һ������������Ԥ��ǿ�����Ϸ��ſ�ҵȨ��ǿ������������

Ϊ��ǿ����Դ�ı����Ϳɳ������ã�20xx����ҳ�̨��������Դ�������ϸ���ƺ淶��ҵȨЭ����ù����й������֪ͨ�������Ͽ��ƿ�ҵȨЭ����á����ҵ������������ȼ�ǿ��

����������ϡ��Ĵ������ݺ����������ƶ��������洨ǭ�����ҵȨ�淶Ͷ�Ź����취�����취�涨�����洨ǭ��Ӧ�ֱ���Ʊ�ʡ����Դ��������ר��滮����ɿ�������ҵȨ���÷���������ǿʵʩ������ȷ����ҵȨͶ�ſռ䡢�����ͽṹ�����������ˣ�������ʡ��ǿ�˶�����Դ�������õĵ������ȣ�ǿ������Դ�滮���֣�����������ҵ��չ�����г������������������������Դ������滮��������ȡ����Դ�Ŀ�ҵȨҲ��ø�Ϊ���ѡ�

��ͬʱ��̨�ġ����洨ǭ������ȿ����������ع����취���й涨������ȿ�����������ָ���ȷ����ѭ�����������������ṹ����ǿ��������߾���������ԭ���չ��Һ�ʡ�������Դ�滮�Լ����Һ�ʡ����ҵ���ߣ��ۺϿ��DZ�ʡ���ҵ��չ��Ҫ����Դ���ϳ̶ȡ��ɿ�Ȩ���úͲ��ܲ�������ӹ�ˮƽ�����أ��ɶ��洨ǭ����ʡ����Դ��������������ϯ��������ȷ����Ȼ��ֽ���ʵ����ɽ�������ζ�������Կ����Դ�Ŀ���ʵʩ�ƻ���������

�����ʡ������������̽��Ȩ������Ȩ���������γ�����ͷ����С������ҵ����ռ��һ���ܵ�ѹ����

6

�������ҵ���ⲿ������������

����������ƵƵ��̨�����취��������ҵ���ż�

�����꣬��ʡ����̳�̨�����������ҵ���ż���20xx�꣬������ʡ���ѡ��ҵ���������涨��20xx���ǰ�رտ��ɹ�ģ�ﲻ��15���/��Ŀ�ɽ��20xx���ǰ�رտ��ɹ�ģ�ﲻ��50���/��Ŀ�ɽ���½�¶�쿪�ɿ�ɽ��ƹ�ģ����ﵽ50���/�����ϡ���

20xx�꣬������ʡ���ѡ��ҵ���������涨���ڿ�����ˮ��������������֯������½���ɽ����ƹ�ģ����ﵽ50���/�����ϣ������������ﵽ10���/�����ϡ���

20xx�꣬����ʡ������̨�����ڽ�һ����ǿ������������ù�������������涨����������ʡ����滮�����Թ滮�������п���̽��Ȩ���ɿ�Ȩ��ͣ�������Ժ������ڵ���ʵʩ�ɣ�����������رղ�����15���/����������ҵ����

20xx�꣬���洨ǭ����ʡ��̨�ġ����洨ǭ������Դ����������취������ҵ���ż���һ����ߣ���ҵȨ�����룩��ԭ����Ҫ���Dz�ѡ����ʻ��һ�廯������ҵ����������Ŀ��������ģ���������ޡ����ɼ����������ʡ���ȫ�����ͻ������������涼������ȷ�涨��

��Щ���ߵij�̨������С�������˺ܺõ��������ã������ҹ�������Դ�������õ��淶��������ҵ���ƺ�����������Ӧ��ߣ���������Ҳ��������ѣ���������ҵ�ijɱ�Ҳ�������Ӵ�

���������ڲ��ܹ�ʣ���ԣ�������ҵ���ż���ߡ����������ͼ�����ȼ�ǿ

����������ҵ���ܹ�ʣ���ԣ�Ϊ�ٽ���ҵ�ṹ���������Ƹߺ��ܡ�����Ⱦ����Դ�Ͳ�ҵ������������ֹ��ˮƽ�ظ����裬���ҹ��Ų��·���������ҵ�����������취���Թ淶��ҵ��չ��

20xx�꣬��ҵ����Ϣ�����·���������ҵ�����������ļ��ж���ҵ�滮���֡�����װ����������ģ���ܺļ��ŷű�����������ȷ�涨�����ƶ����ò�����Ҫ���½����ڽ������л���װ�ñ���ֱ�ﵽ���¾��ü���ָ�꣨��¯��IJ�����ƶ��ѡ��װ�ûͣ��ۿ�����ս�������ۿ��ۺ�����װ����Դ���ģ�����Ϊ�ֻ�

7

�������ҵ���ⲿ������������

������ֵ�������۱�ϵ��Ϊ0.1229ǧ�˱�ú/ǧ��ʱ���������3-1��

��3-1 �½����ڽ������л���װ�þ��ü���ָ��

�ۺ��ܺ�

�����ģ�30%�۱꣩

��¯��ģ������¯��

P2O524%���㣩

��¯¯���ۺ�������

β���ۺ�������

�ۿ������� �½����ڽ�װ�� ��3.2�ֱ�ú ��8.7�� ��13200ǧ��ʱ ��95% ��90% 100% ����װ�� ��3.6�ֱ�ú ��8.7�� ��13800ǧ��ʱ ��90% ��85% 100%

������Դ����������ҵ��������

20xx�꣬��ҵ����Ϣ�������ƶ��ˡ������ҵ����������������������ڣ�ԭ���ϲ����½�������ʪ�����ἰ��������һ李�������װ�ã���������滮��Ǩ��Ŀ���⣩����Ǩ���½����������Ŀ����Ϲ��Ҳ�ҵ�����й����߹涨����Ҫ��ͨ��������������Դ���ĺ��ۺ����á��ŷű�����������ҵ�����ż�������ƶ��ġ������ҵ�빫��������а취�������������ҵ���м��빫�滷�ڣ���ǿ�˶���什���������ͼ�����ȡ�

����������Ϊ����������ҵ������չ������äĿ�ϲ������ţ����ҵ������������Ȳ��ϼ�ǿ���ﲻ���ܺĺ���Դ����Ҫ���С��������ҵ��������̭��

���ģ���ʡ�ƽ�����Դ���ϣ��������������ҵ���ж�

�ҹ�����Դ�����ϲ����Ѿ���ʼ������20xx�꣬���Ұ䲼���Կ����Դ�����������������֪ͨ��������ͨ���չ����ιɡ��沢�ȷ�ʽ���Կ����Դ�������飬��߿�ɽ��ҵ�Ĺ�ģ���ͼ�Լ���̶ȡ�20xx�꣬���ϳ�̨����һ����ǿ�����������������Դ������������������컯Ϊ��ͷ����ȫʡ����Դ���ϣ�������ȫʡԼ70%������Դ�����������źͿ����ſ����˹���ʡ����ʯ��Դ��70%���ҡ��Ĵ�ʡ�ڵIJ��ܼ������Ĵ����������ҵ���Ϳ�����������ƽ�������

8

�������ҵ���ⲿ������������

����ȿ������Ĵ��ͺ���������Դ���л��̶�����ơ����������ͷ��ҵҪ�͡���Կ�ɽɢ��С�ľ��棬����ʡ��̨�����ڽ�һ����ǿ������������ù������������ּ���ƶ���Դ��������ҵ�ʹ����ص�������ҵ���С�

������20xx�귢���ġ�������ҵ��ʮ���塱��չ�滮��ָ����ͨ�����ٺ淶�����Դ���������ƽ���Դ�������ϣ�ʹ�ÿ����Դ�������ò��ֲ����Ż������ж���ߣ���20xx�꣬�����ͻ�����ɽ�����ﵽ20%���ϡ���

�ɴ˿�����δ�����꣬��ʯ��Դ�������������Ƚ��Ӵ���С�������ռ佫�������ޣ����ʴ���������ҵ�Ի�����Դ���������档

���壩���������е�Ʒλ������Դ��Լ���ۺ������Ϳ����Դ

�ҹ�����Դ������������Ҽ�ǿ����������������ҵ���е�Ʒλ����Դ�Ŀ������á���ҵ�ṹ����ָ��Ŀ¼��20xx�걾���н����е�Ʒλ���ѡ�����ã��������Դ�ۺ����ã���ʯ���ۺ����ü���������Ӧ�ã�10���/�꼰����ʪ�����Ά������װ�ã�����ӵ����������﮵��������ϡ���Ϊ�����ࡣ

�ڡ�������ҵ��ʮ���塱��չ�滮��Ҳ�������ǿ�е�Ʒλ�����������������Դ�ۺ����ã������Դ�ܻ��������5%���ڹ������߹���������ѡ��ʯƷλ���½�3��5���ٷֵ�,ѡ���Ʒռ�����10%����Ũ������ʹ��ѡ���Ʒ�ı�����ߵ�30��40%������������ۺ����������10���ٷֵ㡱��Ŀ�ꡣ

�����Դ���ܲ���Ҳ����ǿ��ѡ�����ʵļල��飬�Ѿ�����ɻ����ʡ�ѡ������ʺ��ۺ�����������ָ����й涨���С�������Դ����������ҵ�ļ�������Ѿ����Լ�ǿ�����ǵ�����Դ�Ľ�ȱ��δ�����߽�������ս���

�����������߷�����Կ��������ߵ���������������е�Ʒλ����Դ�IJ�ҵ�����ϸ��ز�ѡ�Ļ����ʣ��¾����ƽ���ϸ������Ʒ�����ð�����Դ���ۺ����á�δ�������ߵ�����������Դ�Ľ�ȱֻ����ǿ������ڲ�ѡ�����ʵ͡�������Դ�ۺ������١���Ʒ�ͼ���һ����ҵ��������ܴ���ս��

���������ʡ�������һ�廯�������ӹ��ȹ滮���ƽ�����Դ��ҵ���ӳ���������

����ʡ������̨�ġ����ڽ�һ����ǿ������������ù���������������

9

�������ҵ���ⲿ������������

һ������ʡ����滮������Ŀǰ��δ���ÿ�ҵȨ���������ɿ�Զ������Ϊʡ����滮������20xx���𣬳�ʡ�����ʿ��������Ŀ�⣬��ͣʡ����滮�������п���̽��Ȩ������Ȩ�������������ƽ�������ҵ�ṹ�������ƽ�����������ҵ������֧�־�ϸ������Ʒ��������ֹ���ϵ�Ũ������Ŀ�͵�������������Ŀ��

��ʮ���塱ʱ�ڣ�����ʡ�����ҵǿʡս�ԣ�������ҵ�ǹ���ʡ��֧����ҵ֮һ���滮ָ����Ҫ�����ס�ú��Դ�������ú��ϣ������²�Ʒ���ؿ���ҵ�棬�����ӹ����ӳ���ҵ�������Ӹ���ֵ��������ʡ������ȫʡ������ҵ����Դ���ƺ��˲ż������ƣ���20xx���γ�3������������ҵ���ء�

����ԴԽ��Խϡȱ�ı����£���������Դ����������Դ��ҵ������������������Ʒ���ƽ��ɡ�ѡ���ӹ�һ�廯�ķ�չ;�����γ��������ʺ���ϸ�����IJ�ҵ��֣��ؽ��Ǹ�ʡ���������ƽ������ơ�

���ߣ��ϸ�����������Ʒ�ij��ڣ�����Դ����Ʒ�г���Է�գ���ֵ��

�����ڲ���������Դ��������ϡȱ��Խ��Խ�õ����ӣ��ҹ���������Դ�ı���Ҳ�ڲ��ϼ�ǿ��Ŀǰ���ҹ�������ʯ�ij���ʵʩ����ƶȣ����˶���Դ���г�����������⣬Ϊ�˷�ֹ���ӹ���Դ���ڣ��ҹ�������������Ʒ���ճ��ڹ�˰���Ա�����Դ���˷ѡ�Ŀǰ�ҹ��Ի�������20%�ij��ڹ�˰��ͬʱ����������Ҫ��Ʒ�ʵij���ʵʩ��������˰�ƶȣ������3-2����

��3-2 20xx���ҹ�����Դ��������

����

��ʯ 20xx��������� ʵʩ��������ƣ����120���

������1-5�£�10-12�£���һ李������������˰��ִ��110%��

�����ڲ����ڻ��ۣ�һ�2900�����3400Ԫ/�֣�������£�

ִ��˰��7%�����ڻ���ʱ��˰��=(1.07-���۸�/���ڼ�

��)*100%

���ڹ�˰20% ��� ����

������Դ�������ݺ����

�����ϸ�ij�����������ʹ����ʯ�г���Է�գ�������ʯ�۸����

10

�������ҵ���ⲿ������������

�۸��۷dz��������ڹ��ڲ��ܳ��桢��Ӧ��ɢ���������Ƶ�ԭ����ʯ��ֵ���������������ȼӴ�Ͳ��ܹ滮�ĺ�����������ҵ�������õ�Ӱ�졣����麟����ϣ�һ�����ҹ�Ϊ��֤����ũҵ�÷ʣ��������ϸ����Ƴ��ڣ�ִ��110%���ر��˰����һ���棬Ϊ�����ҹ��ʲ�ҵ��ʣ���ܣ��ڻ��ʵ�����ʱ����˰��֧�ֳ��ڣ�Ҳ�ܼ�����淋Ŀ��ѹ����������˵����������Դ����Ʒ�������ޣ��г���Է�գ���ֵ������������������Դ��ֵ����

11

�������ҵ���ⲿ������������

����������������

������β�ҵ��Ҫ������·�ߣ�һ����ͨ�����������ʣ���ҪΪ����һ狀������泥���һ��������·�ߣ�������ӹ��ɻ��ף����Ի���Ϊԭ�ϣ������ߴ����ᡢ���Ȼ��ס�����ơ��������εȲ�Ʒ��

�ҹ���ʯ���ѽṹ�У�����Ҫ�����ʣ�ռ��70%���ң������������Ʒ�ͻ��ȣ���ͼ3-1����

ͼ3-1 �й���ʯ���ѽṹ

��һ����������г��ɳ��Է���

1.������ҵ�г��ɳ��Է���

���ҹ��˿ڻ�������ʳ���ڸ�������֮���в�������ʩ�ʲ��㣬�����������Գʻ�������̬��

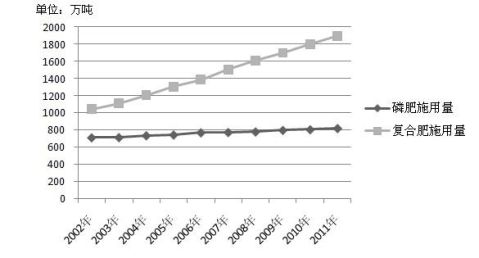

������ʳ�����ǹ���һ��õ�����20xx�꣬�ҹ���ʳ�����ﵽ5.89�ڶ֣�������ʷ�¸ߣ������ҹ��˿ڻ�������ʳ��Ȼ���ڸ�������Ҫ���Ϲ�����ʳ�IJ�������13�ڶ��˵�����֤���ʵ�Ͷ�����DZ�Ҫ�Ĵ�ʩ����ͼ���ҹ���20xx����20xx����ʺ��ϻ���ʩ���������ͼ3-2����

��һ���棬�ҹ�ũҵ��ҵ�ṹ���ڵ�������ֲ�ṹҲ�ڷ����仯�����������ʩ����һ������ʳ�����1-2�����ټ����ҹ���������ս�Ե�ʵʩ�����ʵ�ʩ���������Ȳ����ӡ����ڶ����ʵ����������ᱣ��һ��ƽ�Ȼ������ӵ�̬�ơ�

12

�������ҵ���ⲿ������������

ͼ3-2 20xx����20xx���ҹ���ʩ�����

���ҹ��ʲ����ѳ�����������������������������ʣ���ܲ������ӣ��ʲ�ҵƾ�������ƣ������������Ĺ����г�����������һ�������ռ�

�ҹ��ʹ�ҵ�ڡ�ʮ�塱�͡�ʮһ�塱�ڼ�õ����ٷ�չ������˴Ӵ������ڵ��Ը����㡢�ٵ��������������ӵĹ��̡�������20xx�����ң��ҹ���Ũ��������������ʵ�ֹ�����֮���ʲ������ټӿ죬��20xx�꣬�ҹ��ʻ���ʵ�����㣬20xx�꣬�ҹ����ʵĵ�һ���ڴ��ת��Ϊ�����ڹ�����20xx�꣬�ҹ���鱗��ܴﵽ2100��֣������ﵽ1701��֣����г���265��֣�Լ��15%���Ҳ�����Ҫ�������ڽ�������������3-3����

��3-3 20xx����20xx���ҹ���鱗����ͽ�����������ۺ�100%���

��������֣� ����������֣� ����������֣� ��������������֣� ����/������������%�� ������Դ�������ݺ����

��

2002 2003 2004 2005 2006 2007 2008 2009 2010 776 273 41

881 1003 1075 1226 1257 1259 1480 1701 158 59

144 67

124 62

98 80

46 221

15 116

42 141

39 265

1008 980 1080 1137 1244 1082 1158 1381 1475 77%

90%

93%

95%

99% 116% 109% 107% 115%

�����ҹ��ʲ�ҵ�Ŀ��ٷ�չ���ʲ��ܺͲ������õ��˽ϴ�������������Ũ��

13

�������ҵ���ⲿ������������

�ʾ�����Ҳ����ǿ���������������ӡ�

�ӹ�������������Ħ�ɸ硢�����ǵȹ�ƾ��������Դ���ʵ�������һֱ�Ǵ�����ʯ���ڵ���Ҫ���ҡ���Ȼ��������Щ����Ҳ��ʶ������Դ��ϡȱ�ԣ���ʼ��չ��ʯ����ӹ���ҵ���������ڹ�������ʯ�ļ۸���죬�Լ��ҹ��ڲ�ҵ�����Ȼ�����ʩ���������ԣ��ҹ��������ڹ����г��ϴ��ھ����ԡ�

�ݹ��ʻ���Э��(IFA)Ԥ��20xx��ȫ�����������2.8%�����ǵ�ȫ�������������������������ҹ����ڹ����г�����һ�������ռ䡣

�ۻ�����ҵ������ƫ�ͣ����ܹ�ʣ���ԣ����õ���Ч�ͷţ����г������ƽ����������

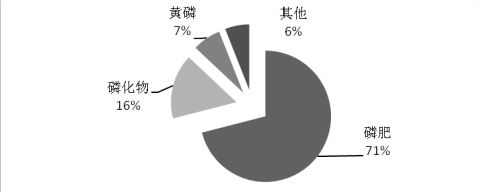

������һ�ֻ����Ļ�����Ʒ�����������P���������ԭ���ϡ�Ҳ�㷺Ӧ����ʳƷ����ҽҩ�������Ӽ����ἰ�����ε������ӹ������Ź㷺�Ĺ������г���

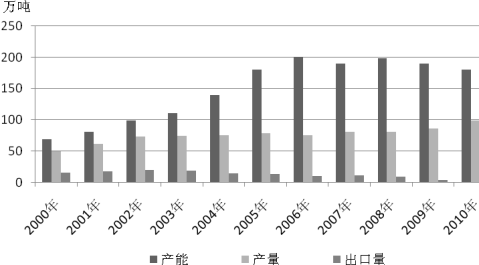

�������ڡ�˫�ߡ���Ŀ��������Դ�ij�����Ʒ�������ܵ���Դ����Դ�����ƣ���Ҫ������Ҷ��Ѿ����ٺ�ͣ������װ�á�����������ҵ�ķ�չ���ҹ����ײ���һ�������Ͽ죬����֮ǰ������Ŀ�����ż��ͣ����Ͷ��1000�����ң������ڵĻ�������һֱ�Ƚϻ��ң�������ҵ�϶࣬����������٣���Դ����Դ�������ء�20xx����ڻ��IJ��ܽӽ�200��֣�ʵ������ֻ��100������ң�������ֻ��50%���ҡ����ܹ�ʣ���ԣ����ͼ3-3����

ͼ3-3 2000-20xx���ҹ���������ܲ����ͳ������

20xx�꿪ʼ��ȫ����չ��̭�����ײ��ܵĹ��������IJ��������½���ͬʱ��������Ҳ���׳�̨�ŷű�����ҵ�����������ƻ��ײ�ҵ�Ĺ�����������

14

�������ҵ���ⲿ������������

��ʡ��20xx���̨�ļ���ȷ�涨������ֹ���ϵ�Ũ������Ŀ�͵�������������Ŀ�������ܹ�ʣ�����Ѿ���Ϊ���ײ�ҵ����Ҫ�����⡣

���г������棬�������յ�20%���ڹ�˰������һ���̶������ƻ��׳��ڡ����ij�����������ƽ�ȡ��ڹ��ڷ��棬���š�ʪ�����ᡱ����ʪ�Ƚ�ϡ������ּ����á�����ʪ�����ᾫϸ����ҵ���ȿƼ�ˮƽ�ķ�չ���г����ڻ������������ƽ�����������ơ�

���Ըߵȼ�������Ϊ�����ľ�ϸ������Ʒ��չѸ�٣�ǰ������

��ϸ������Ҫ�����ջ���Ʒ��ʳƷ���Ӽ��͵��Ӽ�����Ϊ����Ŀǰ��ϸ������Ʒ�г�Ӧ������㷺��������ռ������Ʒ�ݶ���٣�ֻ��4%���ҡ����չ��ⷢ����ҵķ�չ���飬���õķ�չ���Ծ�ϸ������Ʒ����������Ѹ�١���ϸ������Ʒ�еĺ�������ȼ������ʴ������֯������ʳƷ���Ӽ����ڹ����������������Ρ�

�����Ʒ�Ĵ��Ȱ�ũ�ü�����ҵ�������ϼ���ʳƷ����ҽҩ�������Ӽ���������Ʒ�ӹ��ѶȺ���ֵҲ��֮��ߡ����Ъ����ŵ�����ҵ��Ѹ�ͷ�չ�����Ӽ�������������������ӡ�

2.����ҵ�г��ɳ��Է���

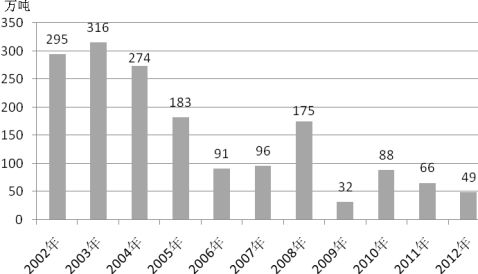

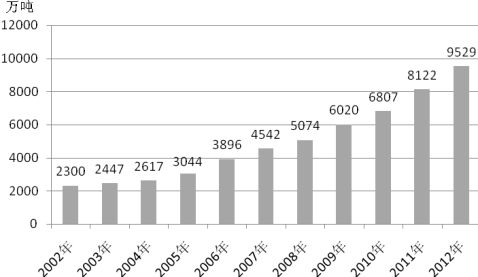

�ٳ�����������ϸ����г��ռ����ޣ�ʹ����ʯ���г���Ҫ�����ڹ��� ������ʯ��ϡȱ�ԣ�Ŀǰ�����ȷ�������Ѿ�������������ֹ��ʯ���ڡ�20xx�꣬�ҹ���̨���߶���ʯʵʩ��������ʯ�������������20xx�꣬�ҹ���ʯ�������120��֣�����ʵ�ʳ�����ֻ��48.9��֣����ͼ3-4����ʵ�ʳ�������������һ�룬ֻ��20xx�����ʯ�ܲ�����9529��֣���0.5%��ʹ���ҹ���ʯ���г���Ҫ�����ڹ��ڡ�

���ڴ���һ����Է�յ��г��У�20xx�������ʯ�ļ۸���ڹ��ڼ۸�80%���ң��ܵ��۸�Ӱ�죬�ҹ�������ʯ�����١������ҹ���ʯ�������������������Թ����г���

���ҵ����Ƴ������ߣ��ںܴ�̶���Ӱ����ʯ�г��ijɳ��ռ䣬��Ҳ�ǹ����ᳫ����ԭ������ӹ���������Ʒ����ֵ���ӿ��ҵ�ṹ�����ı�Ȼ�������ˣ�δ��������ʯ�ij�������ֻ������ϸ���ʯ�Ĺ����г�������ȫ���ޡ�

15

�������ҵ���ⲿ������������

ͼ3-4 2002-20xx���ҹ���ʯ�������

�����ʷ�չ�;�ϸ��������������������ʯ�������Ի��Ȳ�����

�����������������ڹ��ں����г�������ƽ��������̬�ƣ��ҹ��ʲ�����������Ȳ���������Ϊ��������ҵ������ȫ����������ʯ������������ʯ�������Ȳ����ӡ���ϸ������Ʒ�Ŀ��ٷ�չ��Ҳ��С��ģ�Ĵ�����ʯ���������ӡ�

����ʷ�����������ҹ���ʯ�IJ��������������ģ���20xx�꣬�Ѿ��ﵽ9529��֣�������ʷ��ߡ�Ԥ��δ���������꣬��ʯ�IJ����Ի��Ȳ���������ͼ3-5����

ͼ3-5 2002-20xx���ҹ���ʯ�������

16

�������ҵ���ⲿ������������

��Ŀǰ���ҹ���ʯ�����ѻ���������������ǰ��չ��ڴ�����ֻ��֧��20-30��ʹ�ã�δ�����·�������Դ����δ������������ʧ��

�ҹ���ʯ������ȫ��ڶ���̽��������Դ��Լ186�ڶ֡����ҹ���ʯ�����ϲȫ����ƽ��Ʒλ

��Ϊ16.9%���������ܹ��������вɿ����������ָ��

�Ŀ����ÿ����Դ������40�ڶ֡�

�ҹ�������Դ��Ȼ�ḻ����������������������ȣ�����ʯ����������ѡ�ԺͿ��ɷ��涼�����Žϴ���졣��Ҫ�������������ص㣬һ�Ƿ�������������٣��е�Ʒλ��ࣻ������ѡ��࣬��ѡ���٣������3-4����

��3-4 �ҹ���ͬƷλ����Դ����

���� >=30% 25%��30% 20%��25% 15%��20% 10%��15% 5%��10% 2%��5%

��Դ��������ʯ���� �ڶ� 16.6 21.2 27.3 60.1 21.9 4.8 24.4 176.3

������%�� 9.42 12.02 15.48 34.09 12.42 2.72 13.84 100

��Դ������P2O5���� �ڶ� 5.3 5.7 6.1 10.5 2.9 0.4 0.8 31.7

������%�� 16.72 17.98 19.24 33.12 9.15 1.26 2.52 100

������Դ�������ݺ����

20xx���ҹ���ʯ�����ﵽ9529��֣�������Դ������������ʾ�ҹ���ز���ƽ��60.8%���մ˲��㣬�ҹ�20xx��ʵ�ʿ�����Լ1.5�ڶ֡��ڲ������·�������Դ������£��ҹ�Ʒλ25%���������֧�ֹ��ڿ���26�ꡣ�������е�Ʒλ��Ŀ��ɣ���Ȼ�����źܶ����⡣���ԣ�δ�������Ϊ��Դ��ϡȱ�����ѻ�ȡ������Ҳ����Ӧ�ļ��٣������Ĺ���ʧ�⡣

���������������ҵӯ���Է���

1. ��ʯ��ҵӯ���Է���

������ҵӯ���ԽϺã�ë���ʴ��ڽϸ�ˮƽ

�����г�����ǿ����ҹ���Ʒλ�IJ��Ͻ��ͣ��̼���ʯ�۸����ǣ���Ӧ��

17

�������ҵ���ⲿ������������

����ҵ��ӯ��ˮƽ������ߡ�

ͼ3-6 ������ʯ�ļ۸�����

�������й�˾��¶���걨��ʾ���˷�������ʯ��20xx�ꡢ20xx���20xx�������ë����ˮƽ�ֱ���73.6%��80.9%��80.4%����ԭ����20xx����ʯ��ë����Ҳ�ﵽ74.5%��

����ʯ�����Ȳ�����������������Դ�����ϺͿ������ƣ���ʹ��ʯ����������δ����ʯ�۸�����ڸ�λ

������������ʯ�г��ɳ��Է�����δ����ʯ��������Ȳ�������Ŀǰ�ҹ���������ҵ�ڶ࣬���������ϵ͡����ڴ�����С��ɽ�Ĵ��ڣ�ʹ���� ���ɸ���ƶ���������أ����ȿ��ɳ��ڴ��ڡ����Ҹ���������̳�̨���ߣ��Ӵ�����Դ���������ȡ���ͣС������ҵ�������ϣ�ʹ����Դ����������ҵ���������ڼ����˷Ѻ��ȿ��ɣ��ٽ�����ҵ����չ�������ƶ���ʯ�۸���Ȳ�������

��һ���棬�����ҹ���ʯ�г���Է�գ������г��۸����δ����������Դ�ļ��٣�������ʯ�۸���������г���£�����ơ���ʯ�۸����ߣ���������ǿ����ҵ��ӯ���ԡ�

������ҵδ�����е�Ʒλ�ɡ���ز��ʡ�������Դ�ۺ����úͻ����ȷ�����ҪͶ����࣬��һ���̶���Ӱ������ˮƽ

Ŀǰ�ҹ�����Դ���������Դ��ںܶ����⡣һ�Ǻܶ��ɽ��ģС����Լ���̶ȵͣ���ɽ�ġ�С���ࡢɢ�������������ҵ����Ч�ʵ��¡��������ڲ���С�Ϳ�ɽ������������˽���IJɣ��ɸ���ƶ���Ӷ��Կ��ɣ������Ҷ������ձ飬��ɽ��

18

�������ҵ���ⲿ������������

��������ң���������ʯ�ز��ʵͣ���Դ�����˷Ѵ���ɿ����Դ���������ƻ������ǿ�ɽ��ѡ������װ��ˮƽ�β�룬С�Ͳɿ���ҵ����װ������ɷ���ԭʼ����Դ��ʧ�ʸߡ����е�Ʒλ����Դ�������棬�����ҹ����������ҵ�ر�����С����ҵû�н�������ѡ��ȱ��ѡ��ӹ����������������ɳ����Ĵ����е�Ʒλ��ʯδ�õ�ѡ����գ���Դ�˷����أ���Դ���л����������Ȼ����������ǹ�������Դ�ۺ������ʵͣ���ԴЧ��Ŀǰ��������ӹ������β�Ʒ�Ѵﵽ250���֣����ҹ���80���֣�����Դ����ȿ������ڽϴ��ࡣ�ҹ���1/3���ϵ�������������ˡ��⡢�����ѡ�ϡ����������ȶ�����������Ԫ�أ��������Ӻ��о���������������Դ�ۺ������ʵ͡�

�����������Щ����Դ�������⣬�������淶�ͼ�ܡ�֮������ҵ���е�Ʒλ�ɡ���ز��ʡ�������Դ�ۺ����úͻ����ȷ�����ҪͶ����࣬��һ���̶���Ӱ������ˮƽ��

2. ������ҵӯ���Է���

���ʺ�������ҵ����һ����Գ�־������г������У�����ҵë������10-20%����

�ʺͻ����������ڳ���г�������ҵ��Ŀǰ���ܹ�ʣ�������Ϊ���أ��ڽ��ʹ�����Ŀ���Ǵ����������ơ�δ���г�����������Ӽ��ҡ�

�������й�˾��¶��������ʾ���ʺ�������ҵ��ë���ʴ���10-20%���ң�����3-5�������ڽϵ�ˮƽ��

��3-5 �ʺ�������ҵë����

���й�˾

���ǹɷ�

�����˻�

��ԭ����

�������� 20xx�� 16% 23% 15% 15% 20xx�� 18% 19% 14% 14% 20xx�� 17% 20% 14% 13%

������Դ�����й�˾�걨

�����г��������������ǹ����ʲ��ܹ�ʣì��ͻ����ͬ�ʻ��������ң�����ʼ۸�������µ�ѹ������֮�ɱ����ӣ�ӯ������

19

�������ҵ���ⲿ������������

�ݹ��ʷ��Ϲ�ҵЭ�ᣨIFA��Ԥ�⣬20xx��ȫ������������Ϊ2.8�����ر���ȫ�������IJ�ȷ���ԡ����ʱ仯�Ͳ����������������ȫ�����г������յIJ����Ż����������й������г����ɽϴ�ѹ������֮�ҹ���ҵ���ܹ�ʣì����Ȼͻ�����г���������������������ʼ۸��������ѹ����

��ȫ��ҵ�����������20xx�꣬����ԭ�Ϻ�ȼ�ϵȹ�Ӧ���㣬���������װ�ÿ������½����ټ���·�˷Ѽ۸����ǵ�����Ҳ��һ���̶����Ƹ��˻�����ҵ����������ɱ������⣬���Ͷ�����������������߽�һ������������Ӱ���£�ȫ��ҵ�����ɱ��ͻ����ɱ����ֽϿ��������ơ���ҵ����ӯ�������»���

�������ɴַ���ϸ������չ����������ҵӯ������

Ŀǰ�ҹ����dz�����ϸ������Ʒ��������ͳ��ڴ����������ϸ�ײ�Ʒ�������ң���Ʒ����ֵ�ͣ���������ڹ���������չ���ơ��ܶ�������ҵ�Ѿ���ʼ�ڸ߸���ֵ��ϸ�ײ�Ʒ�ϳ����Ľ����Ż���Դ���ã�����ת�ͷ�չ����ʳƷ����ҩ�ü������Ӽ��ȸߵ���������Ʒ�з�������ת�ơ����Ź��Ҽ��ط���Դ�ۺ����ñ��IJ�����ߣ���ϸ������ҵ��ӯ��ˮƽ�����ǿ��

���������������ҵ�����Է���

1.����������������ҵ��Ŀǰ���ܳ��ֹ�ʣ���������ϵ����ڣ�δ��Ԥ�����ټ���

����ҵ�����������Ρ�

��һ��������������60�����20xx��֮ǰ������һʱ�ڣ��ҹ���ʼ�����ʲ��������ӡ���19xx���ʱ��DAP�������ﵽ549.5�֣�ռ�ݵ�ʱ������ó���г���35%��ռ�ҹ�����ũҵDAP��������85%�����ʱ�����ҹ�����ҵ��ʱ�ڣ���Ҫ����������֧��ũҵ������

�ڶ������ǡ�ʮ�塱�͡�ʮһ�塱�ڼ䣬���ڼ����ҹ��ʹ�ҵ���ٷ�չʱ�ڣ�����������������װ�õĹ��������ҹ��ʵ����������Ͳ������õ��˿���������20xx��ʵ�����ʵľ����ڣ��������Ѿ��ܻ������������Ҫ����ֹ��20xx��ף��ҹ��ʲ����Ѿ��ﵽԼ2000���/�꣨�ۺ�100%���������Ѿ���ʣ��

�������������ϵ����ڣ���20xx�꿪ʼ������ʵʩ��˰�������ߣ�����̨һϵ���ʷ�չ�IJ�ҵ���ߣ�����李�������ҵ����й涨����ǿ������ҵ��

20

�������ҵ���ⲿ������������

�������ȡ�20xx���ҹ���鱗����Ѵ�3320��֣���������һ鱗���Լ1490��֣������鱗���Լ1830��֡�20xx������һ鱗���Ϊ1139��֣�������Ϊ76.44%��20xx�������淋IJ���Ϊ1161��֣�������Ϊ63.44%��

Ŀǰ���ҹ�����ҵ���ܹ�ʣ��Ȼ���أ�����ҵ�������ϵ����ڣ��ڹ������߷�����г������£����и������Դ���ĸߡ�����Ч�ʵ͵�����ҵ����̭��δ����ҵ���ټ�����

�ҹ���ϸ������ҵ������ͬ�������⣬�ҹ��ѳ�Ϊ������ϸ������Ʒ�������ͳ��ڴ�������ڴֶ�Ϊ������ϸ������Ʒ����Ʒͬ�ʻ��̶ȸߣ��������ң����ܹ�ʣ���ԡ�δ����ϸ������Ʒ�ᾭ��һ������ת���ڣ�����ӹ��߸���ֵ�ľ�ϸ������Ʒת�䡣

2.������ҵ�Թ����г�����ȵ���ߣ����ǿ�䲨����

����������ҵ���ڹ����г�������Ȳ�����ߣ������г������г�һ�廯�̶ȼ�������г���Ϣ������Ӱ��Ҳ����ǿ��ȫ�á����Ƽ��ȶ����������ҵ����һ����Ӱ�졣

��Զ���������г��Դ��ںܶȷ�����أ�һ���棬ȫ����ʳΣ���ͼ�������Ƶ�������Ĵ��£��ʸ���������Ȼ���ڣ���֮�������ߵ��������ƶ������г��������ֹ�ʣ���ܡ���һ���棬һЩ��ʯ��Դ��Ҳ��ʼת����������ɳ�ؽ����鱗���������70��~120��֣�Ħ����½������װ���ּ����װ�ý��ڽ����°�����ÿ����Ͷ��һ�ף���20xx������400���/����ܡ���ЩӰ�����صĴ��ڶ����δ�������г��ķ�չ����һ���IJ�����

�������������ҵ�����Է���

��һ������ҵ���г̶Ȳ�����ߣ�����������Դ���ĸߡ�����Ч�ʵ͵���ҵ������̭��δ������¢�Ͼ����г�

�ҹ�����������Ҫ���������ϡ����ݡ��������Ĵ���20xx���ҹ�������ﵽ9529��֣�����ҵ���ﵽ153�ҡ������ƹ������ʡ�����ﵽ9393��֣�ռ���ҹ���ʯ������98.5%��������ҵ�ﵽ141�ң�ռ������ҵ�ų����ϡ��ڿ����Դ���ϵĴ�����֮�£���ҵ�����õ�һ�����٣���������Ҳ�������ӣ���2010

21

�������ҵ���ⲿ������������

���35.1���/��������20xx���62.3���/���������˽���һ��������3-6����

��3-6 ����ҵ�������

��ҵ����������

�ܲ���(��֣�

20xx�� 8122 2769 959 2053 2236

20xx�� 9529 3516 1185 2282 2410

ƽ���������������/���� 20xx�� 35.1 25.2 21.0 65.8 58.9

20xx�� 59.7 41.3 56.4 108.1 82.8

20xx�� 62.3 45.7 62.4 126.8 89.3

20xx�� 20xx�� 20xx�� 20xx�� ȫ�� ���� �Ĵ� ���� ����

194 94 28 24 37

136 67 17 19 27

153 77 19 18 27

6807 2370 589 1579 2178

������Դ������ͳ�ƾ�

������ҵ��վ��������Ϣ����������10������ҵ20xx����ܲ���Ϊ3896��֣��ﵽ���������40%�������3-7����δ����������������Դ���ϱ����£�����ҵ�ļ��жȻ����ߣ����ɸ���ƶ������˽���IJɡ��������ɿ��ɡ��������г��������ΪҲ�����٣��г�������������չ��

1 2 3 4

���컯 ������ ������ �˷�����

���� ���� ���� ����

1200 650 500 500

12.6% 6.8% 5.2% 5.2% 333 200 163 150 110 90

3.5% 2.1% 1.7% 1.6% 1.2% 0.9% 40.9%

5 6 7 8 9 10

��ũ��ҵ �Ͱ�ɷ� Ң�κӻ��� �����ڻ��� ���ǹɷ� ��ԭ����

���� �Ĵ� ���� ���� ���� �Ĵ�

ǰʮ���ܲ��ܴﵽ20xx���ܲ������ij�

������Դ�������ݺ����

22

�������ҵ���ⲿ������������

�������������dz�־����г����߸���ֵ�ľ�ϸ������Ʒ���������Խ�ǿ

Ŀǰ���ҹ�������ҵ1500��ң���������ҵ370��ҡ��ʺͻ���������Ʒ�����Ѿ��Ƚϼ��ң����ܹ�ʣ�����������ʵĿ��ٷ�չ�����ֲ���������ǣ��������ϳɰ��ȹ�Ӧ���������Լ������Դ��������������ʹ�ʹ�ҵ�����Ͼ���ս������������������������������������ڴ��ڡ�����δ�����궼���Ǹ���־������г���

Ŀǰ����������ҵ��500�����ϣ���������������Լ300��֣�����Լ200��֣�����60���Ʒ�֡�100�����������ڲ�Ʒ����ֵ�ͣ������������ߣ��г�ͬ�ʻ��������ҡ�δ��������չ���ּ������ƣ�һ��������Ʒ���ž�ϸ����רҵ����չ��������ҵ���жȲ�����ߡ��������������ϵľ�����������ǿ��

�ġ����������ҵ��ֵ�����ؼ��ɹ����ط���

��һ�����������ҵ��ֵ��

������ҵ��Χ��������Դ�������ö��γɵIJ�ҵ��Ⱥ�������Ŀ��ɼӹ�Ϊ�������ߡ�������ʯ��ѡ�����������Ʒ�;�ϸ������Ʒ���������ۡ��ҹ�������ҵ����ʮ������ٷ�չ���Ѿ��γ�һ���Ƚ������IJ�ҵ�������ͼ3-8����

ͼ3-8 �ҹ����������ҵ��ֵ��

23

�������ҵ���ⲿ������������

�ҹ���ʯ���ʺͺܶ�������Ʒ�IJ�������λ�������һ����ȫ���������������Ѵ���������ڷ��ٷ�չ�Ĺ����У��ҹ�����ҵ��Ҳ����һЩ���⡣���ȣ�����ʯ��ѡ���ڣ���С����ҵ�ڶ࣬�����������豸�����ɾ����������Դ�˷ѣ���Σ�������������Ʒ���ڣ����ܹ�ʣ���أ��������ܴɱ��ߡ�����Ч������ھ�ϸ������Ʒ����Ҫ����ڹ����г�����Ʒ�٣���ӹ��̶Ȳ��ߣ���Ʒ����ֵ�͵ȡ�

���ݹ�����̳�̨�����߷��棬����ʯ��ѡ���棬���߽������ս����������ɸ����ϸ����ż�Ҳ������ߣ�������ȼӴ�������������Ʒ�Σ����ƺͼ������Ҳ���ϼ�ǿ��ֻ���ھ�ϸ������ҵ���棬��������˺ܶ�֧�����ߣ��ط���������������ϸ��Ҳ�����˺ܶ��Ż�������

1.���β�ҵ��Ҫ����IJ�ѡ

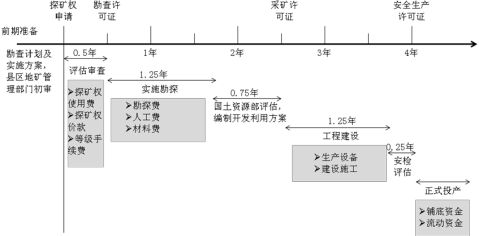

�����IJ�ѡ��Ҫ������ȡ��ҵȨ�����̽��衢����������β�����õȡ��Ӳ�ҵ��ֵ���ĽǶ����������ڿ����Դ��ϡȱ�Ժ������������ƶȣ�����Դ��������ҵ�ĺ��ļ�ֵ���ڣ����кܸߵľ������ơ������˷����Ź�����20xx�걨�����Կ�����ʯë���ʴﵽ80%��������ֵ�ܸߡ�

���ݵط����������ɳ���Ϳ�̽�滮���̣��ӿ�����뵽������ʽͶ���������Ҫ4�����ҵ�ʱ�䡣���л�ȡ��ҵȨ2-3��ʱ�䣬��ҪͶ���п����̽��̽��Ȩ�ۿ�ȡ����̽�����1-2�꣬��ҪͶ���������豸�ͽ���ʩ������������Դ̽���������ۺ�Ʒλ����ͨ����λ�á������ṹ���ص㣬���Ͷ��ɱ������ڶ��кܴ��������3-9����

ͼ3-9 ��������Դ��������

24

�������ҵ���ⲿ������������

Ŀǰ������������ҵ�����ϣ������һ�廯�Ǻܶ����������ҵ�ķ�չ�����ǹɷݡ��˷����š������˻������й�˾��������������ʵ�������ƣ������˴�������Դ��ӵ���������IJ�ҵ����Ϊ��һ������ԭ���ϳɱ�����߾���Ч�桢���ӹ�ģ���Ƶ춨�˻�����

2.���β�ҵ��Ҫ���ʡ���������������Ʒ����������

������ҵ��������Ҫ�dz�����ӹ���Ʒ����Ҫ�����ʺͻ��ס��ʺͻ�������������Ҫ�����������������ʡ�����ʩ����Ͷ�����������۵ȡ������ʺͻ�����Դ���ĸߣ�������Ⱦ��֮�ҹ��г����ѱ��ͣ��Ҵ��ڲ��ܹ�ʣ״̬��Ŀǰ���Ҷ�����狀ͻ����ѹ涨���������ڲ�ҵ�ṹָ��Ŀ¼��Ҳ���������ơ�����ҵʮ����滮˼·��Ҳ�ᵽ����������������ֹäĿ��չ��������ȷָ���ڡ�ʮ���塱�ڼ䲻���½��������ʪ�����ἰ��������Ŀ�����������������ϻ�������ѡ�

���������ۻ��ڣ��ҹ��ʺͻ��IJ��ܺͲ���ռ��ȫ���һ��λ�á����������������ռ�����װ�����ģ����Լ��������ҵ���ٵ�ԭ������������Ʒ��ҵ���帽��ֵ�ϵ͡���������ҵ��ֵ���Ƕ����������ڵͼ�ֵ�ӹ�����

�ʸ�������������Ϊʪ���ʺ��ȷ��ʡ�ʪ����������Ļ�ѧ�ֽܷ���ʯ���á��ȷ����ǽ���ʯ�����ϻ�ϣ����и��¼ӹ����ÿɱ��������յ������λ��IJ��������ʡ�������ͨ����ʯ����̿����ú������ʯ��Ϻ�Ͷ���¯������

��3-8 ��������������ɱ�����

��λ����Ԫ Ӫҵ

���� Ӫҵ�ɱ� ֱ��

���� ռӪ�ձ� ֱ�Ӷ��� ռӪ�ձ� ֱ��ռӪ�����˹� �ձ� ���� ռӪС�� �ձ� ռӪ�ձ�

158368 79009 49.9% 31384 19.8% 4608 2.9% 14097 8.9% 129098 81.5%

������Դ�����й�˾�걨�ʺͻ�������ԭ������Ҫ����ʯ���ʺͻ��������ɱ�����ֱ�Ӳ��ϡ�ֱ�Ӷ�����ֱ���˹���������á����У�ֱ�Ӳ���ָԭ���ϣ���ҪΪ��ʯ��ֱ�Ӷ���Ϊˮ���硢����ȼ�ϵȣ�ֱ���˹�ָ���˹��ʺ��������������Ҫ�����۾ɡ����ϡ�ά�ȡ������˷����Ź�����20xx�걨�����Կ����ʺͻ���������70%

25

�������ҵ���ⲿ������������

�ijɱ���������ԭ���Ϻ�ú�����ģ��ټ�ȥ������ú��˹��ɱ���ë����Ϊ18.5%�����Կ����ʺͻ�����ҵ�ӹ�����ֵ�ͣ�����3-8����

3.���β�ҵ��Ҫ�Ǿ�ϸ������Ʒ�Ŀ���������������

��ϸ������Ʒ�����иߴ���ר�á���ϸ�����ֹ��ܡ�������;�ģ��ǽ�����������Ʒ���ø���������ӹ����Ƴɵĸ߸���ֵ������Ʒ����������ķ����������ࣺһ���ȷ�����ԭ��Ϊ���ף����Ǿ���ʪ�����ᡣ�������꾻��ʪ��������������������Ͽ죬��ռ��ҵ��������������30%��

�ҹ������δ�����ҵ���࣬��Ϊ��С��ҵ�������������������ڲ�����������һЩ��������װ�ã�ʹ�����������ӡ�Ŀǰ�ҹ���Ҫ�����β�Ʒ���������ء������ס���������ơ���ƫ�����ơ������ơ����Ȼ��ס�������Ƶȡ��ҹ��������ι�ҵ��10������Ȼ�õ��������ٷ�չ�����뷢�������ȣ��Դ���һ����ࡣ

20xx�꣬�˷����Ų������Ƽ������£�����ʡ��ϸ�������̼����о�����ͨ��ʡ�Ƽ������գ���֯ʵʩ��ϸ��������������Ŀ20����20xx����֯��չ��THPS���β�ƷTHPS-UREA��THPO������Ŀ��ʳƷ������������������������������

һ���������ز�Ʒ���ռ��������ȶ��ϸ�����з���Ŀ�����Կ����ھ�ϸ��������ҵ�м���ˮƽ��Ͷ���Ǻܴ�ġ��Ӳ�ҵ���ĽǶȿ�����ϸ����Ҳ�Ǹ߸���ֵ�Ļ��ڡ�

����������ҵ�ؼ��ɹ�����

1.��ȡ��Դ��������ʯ�Dz���������Դ���������������ϸ�ȡ��Դ�ǽ������еĺ���Ҫ�ء�

2.��̽����ʶ����������Ĵ�����Ʒλ�ܴ�̶��Ͼ���δ������ҵ�����棬��Ч�Ŀ�̽���տ�������������Ҫ��

3.��ȫ�������������Һ͵ط����߷�������ʯ��������ģ������װ������ȫ���ϡ�����ʵʩ���������ֵȷ����ƶ���ر�������ҵ�߱���ȫ��������������ͷ�չ�Ļ���Ҫ�ء�

4.��������������ҵǰ��Ͷ��϶࣬��ÿ���ζ���Ҫ����Ӧ���ʽ�֧�֣����ܱ�������ҵ��˳�����ɾ�Ӫ��

26

�������ҵ���ⲿ������������

������������ҵ�ؼ��ɹ�����

1.��ȡ��ʯ��Դ������������ҵ����������ʯ��������ϡȱ�ԣ���ҵ���������������ˣ��ܻ�ȡ������λ����ʯ��Դ����ҵ����Ĺؼ���

2.����������������ҵ����Ͷ�ʶ�ȴ������ڳ���������ʩҪ�����ص㣬������ҵë�����ձ�ϵͣ��ʽ�ѹ������Ҫ��ǿ�������������

3.�����з�������������ҵ��һ���ļ������ݣ���ȡ�Ϳ����µļ���������ҵ��óɹ�����Ҫ���ء�

4.��������������������ҵ�����Ƚϼ��ң�ӵ��������������������DZ��Ϲ�˾����ӯ���Ĺؼ���

27

�������ҵ���ⲿ������������

������ ���������ҵ�����ҵ���

һ�����ճ���ʵҵ��������˾

��һ������ʵҵ��չ����

��������ʵҵ��������˾��һ��רҵ���¾�ϸ�����з��������;�Ӫ�Ĺ�ģ����Ӫ��ҵ���ţ�������19xx��ף������Ѿ��߹��˶�ʮ����ķ�չ���̡�Ŀǰ��˾ӵ�����ʲ�140����Ԫ�����ʲ�70����Ԫ��Ա��6600��������Ҫ�漰��ϸ������ʯ�ͻ�����PET��PTA����ú������Һ�廯��Ʒ�ִ������Ȳ�ҵ������ȫ��������ӵ�з֡��ӹ�˾50��ң���Ʒ���۸���ȫ��70������Һ͵�����20xx�깫˾ʵ��Ӫҵ����205.3��Ԫ����˰�ܶ�18.5��Ԫ����20xx���й���ҵ���ϻᡢ�й���ҵ��Э�ṫ����20xx����й���ҵ500ǿ����271λ��

��˾������ҵ������ҵ�������ճ��������ɷ�����˾���Ϻ�֤ȯ���������У���ơ����ǹɷݡ�������600078�������й����ľ�ϸ����������������ҵ��Ҳ��ȫ������Ҫ��������˾֮һ�����ǹɷ�ӵ�й��һ����Ŀ3��ǹ��һ��ƻ�������ҵ�����ڲ�Ʒ��55%�����Ǹ��¼�����Ʒ����ΪһЩ�����˾�����ȶ���ԭ�϶��㹩Ӧ�̡����꣬Ϊ��һ����ǿ��ҵ������������˾������Դ�ḻ���ƹ���Ͷ�ʽ���ԭ�ϻ��أ������ϴ��Խ���ú��ʼ�����Ա�15��ǧ�ߵĻ�糧��10.8��ǧ�ߵ�ˮ��վ��һ������������ԭ�ϻ���16���/�ꡣ��˾����������200����·�Ա�������Ʒ����ר�ù�����2500�������ר�ü�װ�ޣ��ڽ���ʯׯ�����������߽���5��ּ�����ŵ��Ա�ɢװ����ר����ͷ���Ա�20�������������ޣ��ڽ�������100����ֵľ�ϸ����������������ӵ���Լ�רҵ����������������ó�����ڹ�˾���ѻ���������һ�������Ĵ�ԭ�Ͽ������г��IJ������������ơ�����óΪһ��ģ������ġ�������������ҵ����

��˾ʯ�ͻ�����ҵӵ���������Ű˾�������������Ƚ���NG3������Ƭ�����ߣ����ܳ���30���/�ꡣ���⣬��˾Ͷ�ʽ���ĺ��������ʯ������˾���60��־��Ա������ᣨPTA����Ŀ���ڽ����С�

��˾ú������ҵ����ӵ�н������ǻ������Ź�˾��ԭ������ʳ�������Ҫ����

28

�������ҵ���ⲿ������������

Һ�����������DMF�Ȱ���ϵ�в�Ʒ�����ܴ�20���/�ꡣ

Ŀǰ����˾����������Ϊ������ѧ��չ��ָ��˼�룬�Բ�Ʒ��ӪΪ�������ʱ���ӪΪ�ֶΡ�ȫ��ӪΪĿ�꣬����������רҵ����ǿ��ҵ��������ҵ�������£�Ϊ������²�Ʒ��ģ������ͳ��ҵƷ�ƻ�����Ӫս�Թ��ʻ�����ҵ�����ִ��������о����Ƚ����ơ�������չ���й���ϸ������ҵ��Ŭ���ܶ���

����������ʵҵ��֯�ܹ�

����������ʵҵ��չս��

��˾�ķ�չս���ǣ�����Ϊ����ͬ�Ķ�Բ����״��չ����������ͷ���졣 ��˾�ķ�չ�滮�dz�������������Դ�Ż����ã��ƽ���ҵ���ϣ�ʵ�ּ�Լ����չ����չѭ�����ã����ý��ܼ��Ź��������������ҵ�г�������������Ч����������Դ��ʵ�ֲ�ҵ���������ε����죻���ϼӴ�Ƽ�Ͷ�룬��߲�Ʒ�ĸ���ֵ�ͿƼ�����������Դ���ɱ����Ƽ���Ʒ�֡������ͷ�������Ʋ�����ʾ�����ʵ��ȫ��Ӫ�������γ������ӡ���ɽ����ú�����������ף���ϸ����ϵ�в�Ʒ��������Ʒ�������͡������IJ�ҵ��,��Ϊ�Ƽ������ߡ����ú����Ч��á���Դ���ú�����ӵ����ҵ���ľ������Ϳɳ�����չ��������ɫ��ϸ������ҵ������

29

�������ҵ���ⲿ������������

������������ǰ��ǿ����

����������˾��������ҵΪ���ģ�Χ�ƿ����һ�廯��ҵ����չҵ��������ˮ������Դ��������չѭ�����ã�ʵ����Դ�ĸ�Ч���ú�ѭ�����á���˾�ڽ��������ص㷢չ��ϸ���ᡢ������ѭ���ۺ����õ�����ģʽ�����ξ�ϸ����ϵ���²�Ʒ���¹��յ��з������������Զ���װһ�廯��Ŀ������װ�ø���������Ŀ�Ѿ���������Ч�棬�²�Ʒ���¹��յ��з��������ڼӿ��ƽ�����˾���������������������������������ص㷢չѭ�����á����ܼ�����Ŀ��������Ը��ʣ��ӹ�˾����β������������Ŀ��ȡ��һ����Ч�����Ը���Ҳ������������20xx�꣬��˾���������й�ע�г�������������Ʒ�ṹ�����۲��ԣ���ǿ���ͻ���ҵ���������һ�����Ƽ�Ч���˻��ƣ�����������˾����ˮƽ�����徺�������ٽ���˾��Ӫ�Ƚ�������

���ģ�����ʵҵ��Ӫģʽ

�ӹ���Ŀǰ������ҵ��չ�������������ҹ�������ҵ��չ��������ƣ�һ��Ҫ�����硢��ѭ�����ò�ҵ����ʵ�ֿɳ�����չ�����Dz�Ʒ�ṹ��ϸ����ר�û���չ��������ҵ���жȲ�����ߣ����������Ż�������ע�ؼ������¡�����������ҵ������Լ����½���ս�Զ�λ��ȷ���������г������еĺ������꣬�ƶ���ȷ��ս�Դ�ʩ��������δ���ľ�����ռ��������λ��Ŀǰ�ҹ����dz�����ϸ������Ʒ��������ͳ��ڴ����������ϸ�ײ�Ʒ��������,��Ʒ����ֵ�ͣ���������ڹ���������չ���ơ���ˣ���˾�ڸ߸���ֵ��ϸ�ײ�Ʒ�ϳ����Ľ����Ż���Դ���ã�����ת�ͷ�չ����ʳƷ����ҩ�ü������Ӽ��ȸߵ���������Ʒ�з�������ת���ѳ�Ϊ��˾��Ҫ�ľ�Ӫģʽ��

���壩����ʵҵ��������

1.���ξ�ϸ����

��˾�ǹ��ھ�ϸ���̶���ߵ�������ҵ���Ѿ��γ�ʳƷ���͵��Ӽ����ᡢ���༶������ơ���������εȼ��������ϸߵ����ξ�ϸ������Ʒϵ�С���˾���������༶�������ӵ�й����Ƚ�ˮƽ�����иߵ�������Ħ�������Ǹ�¶���ȫ��Ӧ�̣���˾�����ĵ���������㷺Ӧ���ڼҵ���ҵ�����й������г�ǰ����

30

�������ҵ���ⲿ������������

2.�����һ�廯��ҵ��

����������ҵ��˵�����β�Ʒ�ľ�ϸ���̶ȺͶ�������Դ�Ŀ��Ƴ̶��Dz�ҵ��������Ҫ���������ڡ���˾�����ξ�ϸ������ҵ������������չ������20xx�����ʵ�ֿ�ɽ����ú��-����-����-��ϸ����ϵ�в�Ʒ-������Ʒ��������һ�廯��ҵ�������ܽ�ԭ���ϳɱ�����ת��Ϊ��ҵ�ĺ��ľ�������

3.��ҵ����

�ҹ�����Դ��Ҫ�������ƹ���������ϸ������Ʒ�������г���Ҫ���غ����������г�����˾������������λ�����ϣ�����ϸ������������λ�ڳ��������������ݸۣ���ͨ���㣬����Ŀ���г����߱���ҵ���ֵĽϺ����ơ�

4.Ӫ��������Ʒ��

��˾�߱���ǿ��Ӫ���������ڶ����������Ӫ�У��г�������ʵ����ҵ����������˾��������ڶ�ͻ����������õĺ�����ϵ��"����"ϵ��������Ʒ�õ�һЩ����֪����˾����֤������һ����Ʒ�Ƽ��������ơ���˾ʵʩ���ˡ���Ӧ���ںϵĹ��ʻ�ս�ԣ���Ӫ���������ڹ��ʽӹ죬��˾�����������ޡ��ж�������˹�����ޡ������ǡ�ŷ��ӵ�пͻ�����ͨ���뵱����ʵ���Ŀ����˾���������������ƻ���������˫Ӯ���������磬�����˹�˾�Ĺ��ʻ�ˮƽ��

5.����Ͷ��

��ּ������¡��Ƽ������dz��ǽ�����ҵ���ľ�����������Ҫ;��֮һ����˾ͨ�������з������ʽ����������������ȳɹ����Ƴ����ִ����Բ�Ʒ�������������г�����˶�����ڹ��ʿհס�

�����Ĵ����㻯���ɷ�����˾

��һ�����㻯����չ����

�Ĵ����㻯���ɷ�����˾��һ��רҵ������������Դ����ӹ��ļ��Ż���Ӫ��ҵ����˾�ܲ�λ���Ĵ�ʡʲ���У���������Դλ�ڹ���ʡ�Ͱ��أ���Ҫ��������λ�ڹ���ʡ��Ȫ�С�Ŀǰ��˾ע���ʱ�1.676��Ԫ�����ݴ���ע���ʱ�3��Ԫ�����ʲ��ϼ�12��Ԫ��20xx��ʵ����������13��Ԫ����Ͻ���ݴ��㻯�����Ͱ���һ��ҵ�ȶ���ӹ�˾�������Ĵ�������ݴ����Ϊ���Ҽ����¼�����ҵ��

����10����ķ�չ�������Ѿ��γ����ϼ������Ρ����ϼ������Ρ���ҵ������

31

�������ҵ���ⲿ������������

�Ρ�ʳƷ���������Ĵ�ϵ��ʮ�����Ʒ�������ܹ�ģ�Ѵﵽ50���/�ꡣ

���������㻯����֯�ܹ�

���������㻯����չս��

����ɷ�������Ʒ����;�ϸ��������ҵ�ķ�չ�������Dz��ø��ӽ��ܵļ������������������������͵�̼�IJ�Ʒ����Ҳ��������δ���ľ�������֮һ��Ŀǰ��������Ʒ����;�ϸ�����εIJ��ܹ�ģ�Ѿ��ﵽ10���/�꣬��Ҫ������ҵ�����ᡢ�������ء��������淋Ȳ�Ʒ��������ǽ���һ������ϸ�����εIJ�ҵ��

���⣬�������ڴ�����չ"����Ч"������ҵ�����ڹ����й�ˮ���Է��ϼ�ԭ�ϵ��������أ���չ��������һ李��������ء�������ȶ���ˮ���Է��ϼ�ԭ�ϣ�����66%����һ�Ϊ�����״����Լ۱�����72%����һ李����������ڸ��Ʒ���Ʒ�ʣ������߷��������ʣ�Ϊ��չ����ũҵ�����ס�

�����ԡ��ס��ذ������Ϊ��ҵ��������ڳ�Ϊ����������ר�ң�����Ԫ���Ը�����������Ч�ķ�ʽ�������ˡ�

���ģ����㻯����Ӫģʽ

������ʮ���Ŭ��������ɷ��ѳ�Ϊ���������������ƹ�Ӧ�̡��Լ����������������ع�Ӧ�̡� δ���Ĵ���ɷݣ���������м��� ����Դ��רע������Դ����ӹ�����ѭ������Ϊ���ģ��Ե�̼����ΪĿ�꣬��չ����������ҵ��������ǿ�ۺϾ�������ʵ��������ҵ����ɫ,�ɳ�����չ��

32

�������ҵ���ⲿ������������

���壩���㻯����������

1.��Դ����

����ɷ�ӵ�й����Ͱ��ϻ������Ȩ����Դ�����ﵽ3.67�ڶ֣�ƽ��Ʒλ�ӽ�����ˮƽ�����й���ʮ���������ֵ���������ʵ���֮һ��Ŀǰ���ڳﻮ�����������/��Ĵ��������зḻ���ʵ�����Դ��

2.����Ͷ��

��˾���пƼ��з���Ա100����������˶ʿ�о���15����������ʦ6�������̼��������Ǽ��ż�������ƽ̨������Ͻ���ݼ��������ġ�ʵ���ҡ�����ҡ�֪ʶ��Ȩ�칫�ҡ��Ƽ���Ϣ�������Գ������Ӫ���о����ĵ�ְ�ܲ��ţ�ӵ�б������Ҷ�ʮ��䣬����ʩ���Ƶ����Ի������������ڿ��еij�������ﵽ30��Ķ����20xx������豸Ͷ���Ѵ�5000����Ԫ��

��˾�Ⱥ������10�����ϴ�רԺУ������Ժ����չ�˶�����ʽ�IJ�ѧ�к�����20xx��5��12�գ����Ĵ�ũҵ��ѧ���������й���Ӫ���о����ġ������꣬��˾�Ⱥ�е��˿Ƽ����Ƽ�֧�żƻ���Ŀ��ũҵ��ũҵ�Ƽ��ɹ�ת��ʾ����Ŀ�����Ҿ�óί���ܼ�����Ŀ�����ݼ��Ĵ�ʡ�Ƽ�֧�żƻ���Ŀ�ȡ�

��˾���������ר��43�ȡ�ù�����Ȩר����25�������Ȩ����ר��19�ʵ������6��������е�ר����18�����PCTר��2���������������

����ļ������¸�����ȡ������˶����Ŀǰ��ʵ�ּ���ת���ijɹ�11�ͨ�����Ҽ��������ijɹ�4����С�һ����ֱ�ӷ���������������μ����������ʡ�Ƽ��������Ƚ������������Ḵ�ֽⷨ�����������ؼ���������й�ʯ�ͺͻ������ϻἼ���������Ƚ����������͵����пƼ�����һ�Ƚ������²�Ʒ��ȫʪ�����ϼ��������ơ������ʡ�����²�Ʒ�����¼������Ƚ�������ר����һ��ʪ�Ƚ��Ũ������ʪ������ķ������Ⱥ��ù���ʡ����ר����������ʡǭ���ݿƼ�����һ�Ƚ���

3.Ʒ�ƽ���

��С̫�ӡ������ϼ����������ڻ����Բ�Ʒ�������������ƺ�����һ���ƣ����ܹ�ģ�Ѿ��ﵽ40���/�ꡣ�������̷���ISO9001:2008������ͨ��FAMI��QS��֤��ŷ���������Ӽ���Ԥ�������������ϵ����GMP+������������ҵ��Ʒ�����밲ȫ������ϵ����֤���������ϼ����������ѳ�Ϊҵ���һƷ�ƣ����������Լ۱�

33

�������ҵ���ⲿ������������

���������µ��û����ò�Ʒ�������������ң�Ҳ���й�������ڵ�ŷ�˵������������Ʋ�Ʒ��

34