XX市童装市场调查报告

20xx年11月上旬我们就XX市的童装市场进行了初步的市场调查,由于童装所面对的特殊消费群体,这一服装品类受当地人口结构比例、人口出生率、城市化程度等因素影响较大。故此次市调工作分两个方面展开,,,1111。

首先需要对XX本地的乡镇人口和城区人口的结构比例、人口出生率等数据进行收集和分析,对本地人口结构有个初步的了解,便于对本地童装市场价格定位、面向人群定位有个初步的判断。

其次再对本地童装主要卖场的业态、价位、品牌、布局进行实地市调,数据汇总和分析,结合本地消费特点对我方童装卖场的定位作出初步建议。具体内容如下:,,,111

一、 XX人口结构分析

(注:以上人口数据来源于政府网站:《XX市人口和计划生育委员会》、《中国宏观数据分析系统》。)

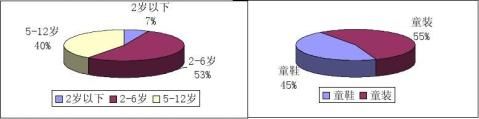

据有相关资料报道19xx年至20xx年的XX市计划生育率一直保持在99%以上,高于省定6.1个百分点。由于这个整体大环境的影响,XX市的人口整体增长较为缓慢。虽然具有一定购买力的城区人口总体占比呈逐年增长的趋势,但由于城区人口基数较小,增幅缓慢,例20xx年至20xx年城区人口占比从19.84%增加到了21.22%,四年间城区人口占比仅增长了1.38%。

随之对应的出生率也呈现增长缓慢的态势,例如从20xx年的6.73%到20xx年的7.45%,四年间出生率仅增长了0.72%。其中20xx年度出生率相对上个年度甚至有小幅下滑。

以上数据不难看出对于童装市场来说XX市人口结构基本面为:

1、计划生育政策执行到位、乡镇人口基数较大、城区人口增长缓慢,整体城市化程度不

高。

2、主要的消费人群目前阶段仍然集中在乡镇消费群体。

3、具有一定购买力、对款式较为注重的城区消费群体增长平稳,不温不火。

对于童装这种对人口结构很敏感的特殊服装类别来说,城区人口基数大、城市化程度高的一线城市,童装市场更大,利润更丰厚,但其童装市场目前也都已经发展得较为完善,竞争也更为激烈。

反观类似XX这类二三线城市,由于城乡结合区域的市场特点,商业情况较为复杂,市场化程度不高,有实力的商家尚未染指。综上所述,下一步工作就有必要对XX本地的童装市场进行一次实地的摸底考察。

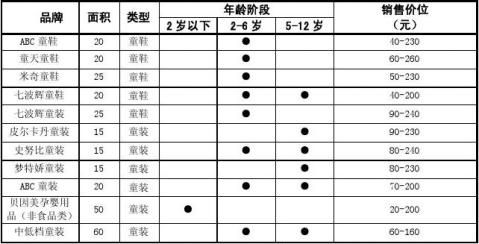

二、 解放路童装卖场 1、解放路童装商铺分布图

2、解放路童装商铺信息汇总

3、解放路童装商铺经营类别占比图

4、解放路童装商铺特点

鹿鹤市场、解放路市场内商铺、百佳童装总共有六十多家小型儿童用品店铺,各个年龄阶段的商品较为齐全、总量较大,但都是均价在20-120元区间的杂牌低端商品。童装、童鞋款式千篇一律,做工一般。

从众多的童装店铺可以看出XX这个城乡结合市场的特点:乡镇居民基数大,有一定的市场需求,由于乡镇居民童装类商品采购不便,一般买童装都会到市里来消费,进而形成鹿鹤、解放路市场需求总量较大、商铺众多的局面。

解放路正街上的临街儿童服装、鞋类卖场多在二楼,销售的商品也多为仿冒品,商品的质量与鹿鹤、百佳区别不大,价格区间相同。只有“爱儿广场”2楼的童装卖场品种、款式相对齐全、价位相对稍高。另外,个别童装卖场为突出自身特色,在还卖场特别开辟了小型的儿童游乐场地,例ERKE鞋店2楼的安徒生童装。而游乐设施上积有灰尘,说明使用率较低,商家预期的联动效果并不显著。面向低端消费群的商品销售主导因素还是价格。

三、 新世纪购物中心童装区

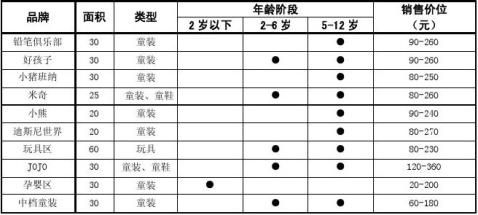

1、新世纪购物中心童装区分布图

2、新世纪购物中心童装品牌信息汇总

3、新世纪购物中心品牌经营占比

4、新世纪购物中心童装区特点

新世纪购物中心童装、童鞋比例较为适中,品牌专卖柜商品均价在50-200元,款式大众化。童装区布局较为合理:价位高的品牌专卖柜靠墙布局,一眼望去整体形象美观,有效提升了卖场档次;卖场中部区域则为中低档童装,以仓储超市销售模式,将中低档的童装明码实价挂列销售,消费者可自行选购。兼顾了XX乡镇及中低收入消费者的需求,使一个卖场满足了不同消费层次的顾客。

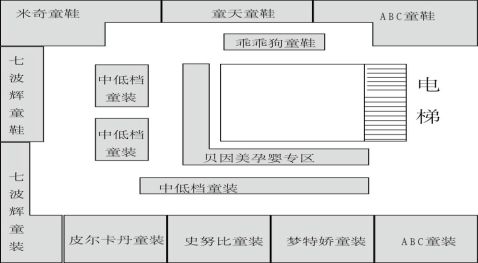

四、 中商百货童装区 1、中商百货童装区品牌布局

2、中商百货童装区品牌信息汇总

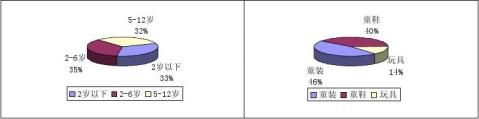

3、中商百货童装区经营类别占比

4、中商百货童装区特点

中商百货童装区基本以童装为主、童鞋为辅,卖场内还设有玩具专区,虽然款式更潮流化、时尚化,但价位也相对较高。童装和床品、内衣、文胸、羽绒服在同一个楼面,孕婴专区与童装区之间隔着一个内衣区和一个羽绒服卖场,两边过道还有床品,布局过于散乱。另外卖场也有中档童装兼顾低端消费者,但其放置位置在两个品牌专柜之间,使卖场整体形象不连贯。

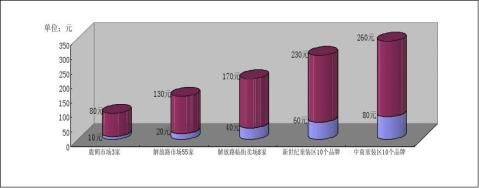

五、童装、童鞋(不含玩具)业态价格区域对比

六、市调综述 从市场结构来说,XX乡镇人口占比常年维持在78%以上,童装消费总量大、然而对品质要求不高,故本地童装市场整体呈现向低端倾斜的现象:低端商品过于集中,商品同质化现象严重,竞争很激烈;而主要集中在商场的中档商品反倒品牌较为稀少、款式也大多陈旧。本地城区和中高收入消费者想购买质量、款式好一些的童装比较难,选择余地太小,商品丰富度不够。目前全市无论从品牌丰富度、款式丰富度、卖场面积等各方面来说,还没有一个具有代表性的童装大卖场。

综上所述,建议我方童装卖场大体定位如下:

汇聚一批价格中档、具有一定档次的一定形象的童装品牌,价格区域在200元以内;另外也要有一批价格较为便宜的中低端品牌,建议价格区域在100元左右;经营模式采取品牌专卖 + 平价超市的模式,兼顾本地市场特点,经营品类建议涉及童装、童鞋、孕婴、玩具(含童车),占比建议4:4:1:1。

第二篇:临平商圈中心市调2

临平商圈中心市调

临平整个城区有四大商圈,分别为北大街-九曲营路商业街区、人民路-迎宾大道-世纪大道商业街区、临丁路-天都城商业街区、杭州临平工业区商务中心组成

基础资料及简介

临平是杭州市三大副城之一,新城规划面积为133.94平方公里。20xx年,余杭区实现生产总值628.83亿元,财政总收入120.82亿元,其中地方财政收入76亿元,城镇居民人均可支配收入28836元,农民人均纯收入15617元。

目前临平主城区按照商圈的划分可以划分为主要两个区域,首先是以北大街为轴的传统商业街,这里是临平目前最繁华的地区,相当于杭州延安路,聚集了包括银泰百货、中都百货等在内的大型商场以及九曲营步行商业街、木桥浜路数码街(以电脑为主)等特色商业,营业面积超过15万方。其次是沿人民路—迎宾大道—世纪大道商业街区,该地区是未来地铁核心商业区,从区建设规划文件看,未来该地区将整合未开发部分的土地资源,调整新规划项目的建设方向,或完善相应的功能,在杭州城市花园酒店、美亚胡姬广场、汽车品牌店、新华书店等的基础上,充分利用地铁1号线、汽车南站、人民广场、水景花园以及住宅新区等资源优势,规划建成时代广场,包括了(易初莲花超级市场、杭州国际大酒店、商会大厦)等项目,形成具有现代气息的餐饮、娱乐和汽车交易为主的特色商业街区。再者乔司镇将

作为临平副城形成市级商业副中心,以迎宾路为连接纽带,向商业集聚度较高、经营服务功能较完善、市场具有活力、服务范围超广域的综合性、特色化商业集聚区方向发展。

所以从临平新城规划来看,临平未来商业中心将逐步从北大街向南转移,在未来几年内形成地铁商业圈,包括高端餐饮娱乐、高端购物、金融等。特别是沪杭高铁开通以后,临平已经成为杭州北上的大门,未来地铁正式开通以后,临平将正式进入“双铁”时代,“双铁”经济也将突显出地区主导地位。

商圈利弊分析:

1、市中心北大街:利--是老城区的商业模块,目前已经成型,发展成熟,人流量大,由多个中、高档商业集成。其中档次较高的有中都购物中心、利群购物中心,并且有两条繁华的步行街组成。是临平最早形成的商圈,功能俱全,业态繁多,辐射整个临平城区,其商业地位在临平是难以动摇的。

弊—是发展较早,商业形态固化,交通拥挤,商业档次逐渐落后。

2、莱蒙商业中心:利--位于临平城西,在藕花州大街与迎滨路交汇处,是临平单体面积最大,其辐射能力及功能化最强的商业项目,其引进了沃尔玛购物中心、潮人NO.99酒吧、国际嘉州影院、金麦KTV、金仕堡健身会所等等,以是老城区居民生活消费的首选。 弊--体量有限,周边无拓展空间。

3、家乐福:利--位于临平城东,在世纪大道与南苑连接处,是一家中、低档大众消费,一站式购物中心,由于家乐福在四楼引进了新世纪影城、KTV、餐饮、网吧、会所等等,加上周边有临平职高、技校、高档住宅小区、品牌咖啡厅等,无形给周边居民带来了便捷的生活消费商圈。

弊—社区生活商业,无法满足现代化消费需求。

4、星光街:利--随着城北板块的崛起,近几年逐步形成的商业街,整条街道自西向东贯穿临平城北,以道路两边的店铺为主。虽然没有大型的商业支撑,但业态繁多,是周边人群休闲娱乐的去处之一。 弊—人气不足,百货业态欠缺,无大型商业支撑。

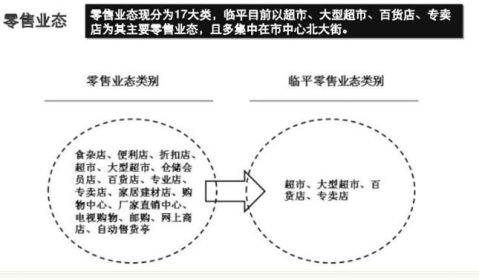

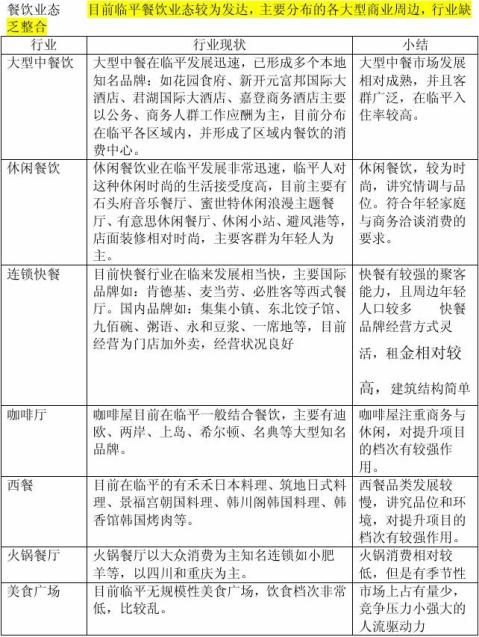

商业分析: