�������䲼����ҵ��Ч���۰취����

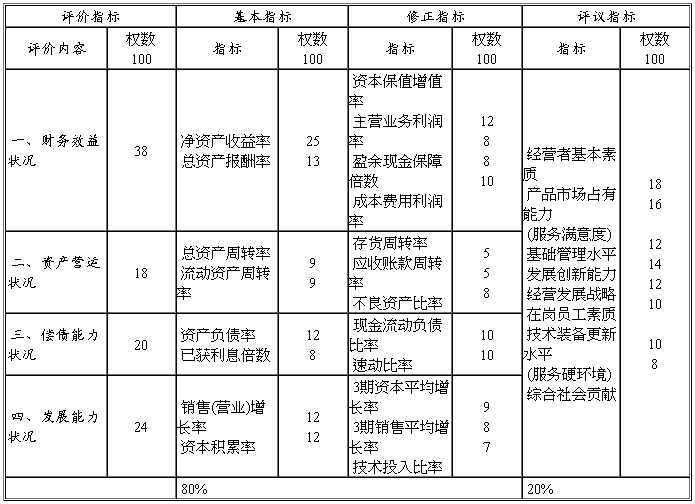

BPM1.0�ļǷֿ����ݲ����������ƶ��ġ���ҵЧ�����۲���ϸ���ɷ�ӳ��ҵ����Ч��״�����ʲ�Ӫ��״������ծ����״���ͷ�չ����״���ķ������ݵĻ���ָ�ꡢ����ָ�������ָ��������ε�ָ����м�Ȩƽ������ҵ�IJ���״���;�Ӫ�ɹ������ۺϿ��ˡ����ɲ��ղ������IJ��������ҵ������������й�˾�IJ����ɱ�ϵͳ�γɵ���ҵ������ҵ�Ĺ�����Ч���п۵�������

һ����Чϵ������ָ���һ�����ַ���

��Чϵ������ָ���ݶ�Ŀ��滮ԭ��������Ҫ���۵ĸ���ָ��ֱ���ո��Եı��������ݸ���ָ���Ȩ����ͨ����Ч����ת��Ϊ���Զ��������۷������ٶԸ���ָ��ĵ������۷������м��ܣ�����ۺ����۷�������Чϵ�����Ǿ��������г��õ�һ�ֶ������۷�������ҵЧ������Ҳ������һ����������㹫ʽΪ��

��ָ��ʵ��ֵ����ָ�겻����ֵ

����ָ�����۷�����60+ r 40

����ָ�����۷�����60+ r 40

��ָ������ֵ����ָ�겻����ֵ

��������������ҵ��Ч���۰취��ָ������ְ취

�IJ�������ҵЧ��������ϵ�ڼƷַ����ϲ��ù�Чϵ������ͬʱ����ԭ�еĹ�Чϵ�������˽�һ���ĸĽ������ȣ����������۱����Σ���ԭ����ʽ�е�����ֵ�Ͳ�����ֵ�������۱�ֵ������Ϊ����ֵ������ֵ��ƽ��ֵ���ϵ�ֵ�ͽϲ�ֵ�嵵���۱�ֵ����Σ���ԭ���Ի����ֺ͵����ֵĹ̶��������60��40����չΪ�䶯�ķ�����أ�����������������۵������Ⱥ�ȷ�ԡ������ָ�����ֵļ��㹫ʽ���£�

��һ���������ָ��÷ֵļ���

��ָ��ʵ��ֵ����ָ�걾����ֵ

����ָ�����۷���������������+ r(�ϵ������֣�����������)

����ָ�����۷���������������+ r(�ϵ������֣�����������)

��ָ���ϵ���ֵ����ָ�걾����ֵ

�������������=ָ��Ȩ��×������ϵ����

�ϵ�������=ָ��Ȩ��×�ϵ���ϵ����

����������ָ���ܵ÷�=�Ƶ������ָ��÷�

����ָ���ʵ�ʵ÷ֲ��ܳ���ָ��Ȩ����������ָ���ʵ��ֵ���ڵ�������ֵʱ����ָ��ĵ÷���ָ��Ȩ����������ָ���ʵ��ֵ���ڽϲ�ֵʱ����ָ�����֡�

���й�ָ��ķ�ĸΪ���Ϊ����ʱ�������¾��崦���涨��

1.���ھ��ʲ������ʡ��ʱ�������ָ�꣬����ĸΪ0��С��0ʱ����ָ���0�֡�

2.�����ѻ���Ϣ����ָ�꣬����ĸΪ0ʱ���������������������

��1����������ܶ����0����ָ������֣�

��2����������ܶ�С�ڻ����0����ָ���0�֡�

��ÿһ����ָ�����۷������������Ҫ����ò���ָ��ķ���ϵ��������ϵ����ָ��ҵ����Ч�桢�ʲ�Ӫ�ˡ���ծ��������չ�����IJ����������ݸ��Ե����۷�����ò���Ȩ���ı��ʡ�����ָ�����ϵ���ļ��㹫ʽΪ��

ij���ֻ���ָ�����ϵ��=�ò���ָ��÷֣��ò���Ȩ��

����������ָ��Ʒַ���

����ָ��Ʒַ������ڻ���ָ��Ʒֽ���Ļ����ϣ���������ָ�����ҵЧ������ָ��Ʒֽ������һ������������ָ��ļƷַ��������ù�Чϵ����ԭ�����Ը����ֻ���ָ������۵÷�Ϊ��������������ֵ��ۺ�����ϵ�����پݴ˼��������ָ����������㹫ʽΪ��

�������ܵ÷�=���IJ���������÷�

������������÷�=�ò��ֻ���ָ�����×�ò����ۺ�����ϵ��

�ۺ�����ϵ��=�Ƹò��ָ�ָ���Ȩ����ϵ��

ijָ���Ȩ����ϵ��=������ָ��Ȩ�����ò���Ȩ����×��ָ�굥������ϵ��

ijָ�굥������ϵ��=1.0����������ϵ��+��Чϵ��×0.2-�ò��ֻ���ָ�����ϵ����

��Чϵ��=��ָ��ʵ��ֵ-������ֵ�������ϵ���ֵ-������ֵ��

�ò��ֻ���ָ�����ϵ��=�ò��ֻ���ָ��÷֣��ò���Ȩ��

�ڼ�������ָ�������ϵ��ʱ�����й�ָ��ĵ�������ϵ������������涨��

1.��ӯ���ֽ��ϱ����ķ�ĸΪ0����ʱ���������Ϊ�������䵥������ϵ��ȷ��Ϊ1.0���������ҲΪ�������䵥������ϵ��ȷ��Ϊ0.9��

2.����ʱ���ֵ��ֵ�ʺ�3���ʱ�ƽ��������ָ��ķ��ӡ���ĸ���ָ������ĸΪ0ʱ�������·���ȷ���䵥������ϵ����

��1�������ĸΪ��������Ϊ������������ϵ��ȷ��Ϊ1.1��

��2�������ĸ�����Ӷ�Ϊ���������ӵľ���ֵС�ڷ�ĸ�ľ���ֵ����������ϵ��ȷ��Ϊ1.0����֮�����ӵľ���ֵ���ڷ�ĸ�ľ���ֵ����������ϵ��ȷ��Ϊ0.8��

��3�������ĸΪ��������Ϊ������������ϵ��ȷ��Ϊ0.9��

��4������ĸΪ0ʱ���������Ϊ�����䵥������ϵ��ȷ��Ϊ1.0���������Ϊ�����䵥������ϵ��ȷ��Ϊ0.9��

3.��������ʲ�����ָ��ʵ��ֵ���ڻ������ҵƽ��ֵ����������ϵ��ȷ��Ϊ1.0�����������ҵƽ��ֵ�������ϼ��㹫ʽ���㡣

4.�������Ͷ�����ָ��û����ҵ������ָ�굥������ϵ��ȷ��Ϊ1.0��

��ÿһ��������������۷������������Ҫ����ò���������ķ���ϵ�������ڷ���ÿ���ֵĵ÷���������㹫ʽΪ��

ij�������������ϵ��=�ò���������������ò���Ȩ��

���ģ�����ָ��Ʒַ���

����ָ��Ʒַ����Ǹ������۹�����Ҫ����������ָ���Ӱ����ҵ��ӪЧ������طǼ������ؽ������������������ҵ��Ӫ״���Ķ��Է����жϡ������������ָ�������˵����ݣ��ɲ�����5����������Ա�������۲ο����ж�ָ��ﵽ�ĵȼ���Ȼ���������ָ��÷֡���ʽΪ��

����ָ���ܷ�=�Ƶ���ָ�����

����ָ�����=�ƣ�����ָ��Ȩ��×ÿλ������Աѡ���ĵȼ���������������Ա����

���壩�����붨�Խ�ϼƷַ���

�����붨�Խ�ϼƷַ����ǽ�����ָ�����۷����Ͷ���ָ������������չ涨��Ȩ������γ��ۺ����۽��������������ָ��÷ֶԶ������۽��۽���У����������ۺ����۵÷֣�����㹫ʽΪ��

�����붨�Խ�����۵÷�=����ָ�����×80��+����ָ�����×20��

���������۽��

��ҵЧ�����۽�������۵÷ֺ��������ͼ����ۼ����ʾ�����ݴ˱������۱��档�������������۷������ֳ�������ҵ��ӪЧ��ˮƽ�������ֺ���ĸ��ʾ����Ϊ�ţ�A��������B�����У�C�����ͣ�D�����E���������ͣ����ۼ�����ָ��ÿ�������ٻ��ּ��Σ�������ͬһ�����еIJ�ͬ���죬��������ĸ���ע������-���ŵķ�ʽ��ʾ��

1�������ж�

�������������۵÷�Ϊ���ݣ���85��70��50��40�ĸ���������Ϊ�����ж����ʸ���ߡ�

�ţ�A�������۵÷ִﵽ85�����ϣ���85�֣���

����B�������۵÷ִﵽ70�֡�85�֣���70�֣���

�У�C�������۵÷ִﵽ50�֡�70�֣���50�֣���

�ͣ�D�������۵÷���40��50�֣���40�֣���

�E�������۵÷���40�����¡�

2�������ע

����5�����������ٻ���Ϊ10�����𣬷ֱ��ǣ�

�ţ�A++�� A+ A

����B+�� B B-��

��C C-��

�ͣ�D

�E

�����۵÷����ڡ��š�������������ʱ���Ա�������������Ϊ����ÿ�߳�5�֣���5�֣�С�����������룩�����һ�����𣻵����۵÷������С����ͣ�60�������á�C������ʾ��60�����ϣ���60�֣��á�C����ʾ�������۵÷����ڡ��͡���������ͣ����ּ���һ���á�D������E����ʾ��

���ߣ�����ϵ��ָ�깹�ɡ�Ȩ�غͱ�ֵ���γɽ������£�

��һ�� ָ����ϵ��Ȩ������

��ҵЧ������ָ����ϵ��ָ��Ȩ���� ��1

�������嵵��ֵ���γ�

��������8����ָ���12������ָ�꣬���ж�Ӧ����ҵ�嵵��ֵ���ǿ���ͬ��ͬ��ҵ���й�˾�IJ������ݼӹ��γɵģ�����������ֵ������ֵ��ƽ��ֵ���ϵ�ֵ�ͽϲ�ֵ��һ���������嵵��ֵ���廮�ְ취���£�

a. ������ֵ��������ͬҵ���й�˾����Ϊ����������ƽ��ֵΪ����ֵ��

b. ��ƽ��ֵ�����������й�˾����Ϊ����������ƽ��ֵΪ����ֵ��

c. ��ȫ��ͬҵ���й�˾����Ϊ����������ƽ��ֵΪƽ��ֵ��

d. ��ƽ��ֵ�����������й�˾����Ϊ����������ƽ��ֵΪ�ϵ�ֵ��

�Խϵ�ֵ�����������й�˾����Ϊ����������ƽ��ֵΪ�ϲ�ֵ��

����ÿ���ȼ���Ӧ�ĵȼ��������Ϊ��ϵ���ֱ�Ϊ1.0��0.8��0.6��0.4��0.2��

�ڶ�ƪ������������ӡ��������֧����Ч���۹������а취����֪ͨ-��Ԥ��20xx��285��

����������ӡ��������֧����Ч����

�������а취����֪ͨ

��Ԥ��2011��285�� �������йز��ţ�����Ժ����ί����ֱ���������ܺ��ڲ����侯�����ӣ�ȫ���˴�ί��칫����ȫ����Э�칫�����߷�Ժ����Ժ���й��������壬��ʡ����������ֱϽ�С��ƻ������в��������֣����½�����������Ų���֣��й����������ҵ��

Ϊ�����ƽ�Ԥ�㼨Ч�����������淶����֧����Ч������Ϊ��������ѧ�������ļ�Ч���۹�����ϵ����߲����ʽ�ʹ��Ч�棬�����������ˡ�����֧����Ч���۹������а취��������ӡ����������ִ�С� �� �� �� ����һһ�����¶���

����֧����Ч���۹������а취

��һ�� �� ��

��һ�� Ϊ��ǿ����֧��������ǿ��֧�����Σ�������ѧ�������IJ���֧����Ч���۹�����ϵ����߲����ʽ�ʹ��Ч�棬���ݡ��л�����Ԥ�㷨���ȹ����йع涨���ƶ����취��

�ڶ��� ����֧����Ч���ۣ����¼�Ƽ�Ч���ۣ���ָ�������ź�Ԥ�㲿�ţ���λ�������趨�ļ�ЧĿ�꣬���ÿ�ѧ�������ļ�Ч����ָ

�ꡢ���۱������۷������Բ���֧���ľ����ԡ�Ч���Ժ�Ч���Խ��пۡ����������ۡ�

������ �����������ź�Ԥ�㲿�ţ���λ���Ǽ�Ч���۵����塣 Ԥ�㲿�ţ���λ�������¼��Ԥ�㲿�ţ���ָ�����������Ԥ��ɲ����ϵ�Ĺ��һ��ء�������֯����ҵ��λ����������������������ķ�����֯��

������ �������ʽ���֧���ļ�Ч���ۼ���ع�������ñ��취��

������ ��Ч����Ӧ����ѭ���»���ԭ��

��һ����ѧ�淶ԭ��Ч����Ӧ���ϸ�ִ�й涨�ij����տ�ѧ���е�Ҫ���ö����붨�Է������ϵķ�����

��������������ԭ��Ч����Ӧ��������ʵ���ۡ�������Ҫ���������������ܼල��

�������ּ�����ԭ��Ч�����ɸ����������š���Ԥ�㲿�Ÿ������۶�����ص������֯ʵʩ��

���ģ���Ч���ԭ��Ч����Ӧ����Ծ���֧�����������Ч���У����۽��Ӧ��������ӳ֧���Ͳ�����Ч֮��Ľ��ܶ�Ӧ��ϵ��

������ ��Ч���۵���Ҫ���ݣ�

��һ��������ط��ɡ���������ƶȣ�

���������������ƶ��Ĺ�������ᷢչ�滮�ͷ������ߣ�

������Ԥ������ƶȡ��ʽ�������취�����������ϣ�

���ģ�Ԥ�㲿��ְ��ְ���г��ڷ�չ�滮����ȹ����ƻ���

���壩�����ҵ���ߡ���ҵ����רҵ�����淶��

����������Ԥ��ʱ����ļ�ЧĿ�꼰������ز��ϣ���������Ԥ���������������ź�Ԥ�㲿�����Ԥ��ִ���������Ⱦ��㱨�棻

���ߣ��˴���������桢��Ʊ��漰�����������ල��鱨�棻

���ˣ�����������ϡ�

�ڶ��� ��Ч���۵Ķ��������

������ ��Ч���۵Ķ��������������Ԥ��������ʽ�����벿��Ԥ��������ʽ𡣰���Ԥ�㼶�Σ��ɷ�Ϊ��������Ԥ��������ʽ���ϼ��������¼�������ת��֧���ʽ�

�ڰ��� ����Ԥ��֧����Ч���۰�������֧����Ч���ۡ���Ŀ֧����Ч���ۺͲ�������֧����Ч���ۡ�

��Ч����Ӧ������Ŀ֧��Ϊ�ص㣬�ص�����һ��������ϡ��뱾����ְ��������ء������������Ӱ��;���Ӱ�����Ŀ���������ĵط����ԶԲ�������֧���������ۡ�

�ھ��� �ϼ��������¼�������ת��֧������һ����ת��֧����ר��ת��֧����һ����ת��֧��ԭ����Ӧ���ص�Թ᳹�����ش����߳�̨��ת��֧����Ŀ���м�Ч���ۣ�ר��ת��֧��ԭ����Ӧ���Զ���ᡢ���÷�չ���������ش�Ӱ���֧��Ϊ�ص���м�Ч���ۡ�

��ʮ�� ��Ч���۵Ļ������ݣ�

��һ����ЧĿ����趨�����

�������ʽ�Ͷ���ʹ�������

������Ϊʵ�ּ�ЧĿ���ƶ����ƶȡ���ȡ�Ĵ�ʩ�ȣ�

���ģ���ЧĿ���ʵ�̶ֳȼ�Ч����

���壩��Ч���۵��������ݡ�

��ʮһ�� ��Ч����һ����Ԥ�����Ϊ���ڣ��Կ���ȵ��ش��ص㣩��Ŀ�ɸ�����Ŀ��֧��������ʵʩ�������ۡ�

������ ��ЧĿ��

��ʮ���� ��ЧĿ���Ǽ�Ч���۵Ķ���ƻ���һ�������ڴﵽ�IJ�����Ч������Ԥ�㲿�����걨Ԥ��ʱ���Ԥ�㲿������걨Ԥ��ʱ��Ӧ�����ձ��취�涨��Ҫ��ЧĿ��������Ԥ�㣻ִ�����������Ԥ��ģ�Ӧ�������Ԥ��һ���ϱ���ЧĿ�ꡣ

��ʮ���� ��ЧĿ��Ӧ������������Ҫ���ݣ�

��һ��Ԥ�ڲ����������ṩ�Ĺ�����Ʒ�ͷ����������

������Ԥ��Ч������������Ч�桢���Ч�桢����Ч��Ϳɳ���Ӱ��ȣ�

����������������Ŀ����������̶ȣ�

���ģ��ﵽԤ�ڲ�������Ҫ�ijɱ���Դ��

���壩����Ԥ�ڲ�����Ԥ��Ч���ͷ����������̶ȵļ�Чָ�ꣻ

������������

��ʮ���� ��ЧĿ��Ӧ����������Ҫ��

��һ��ָ����ȷ����ЧĿ��Ҫ���Ϲ��ú���ᷢչ�滮������ְ�ܼ���ҵ��չ�滮��������Ӧ�IJ���֧����Χ������Ч��������ء�

����������ϸ������ЧĿ��Ӧ�����������������ɱ���ʱЧ�ȷ������ϸ�����������ж���������������������ʽ�����ģ����Բ��ö��Եķּ��ֵ���ʽ������

�������������С��ƶ���ЧĿ��ʱҪ���������о��Ϳ�ѧ��֤��Ŀ��Ҫ���Ͽ�ʵ�ʡ�

��ʮ���� ��������Ӧ����Ԥ�㲿���걨�ļ�ЧĿ�������ˣ��������Ҫ��Ŀɽ�����һ��Ԥ��������̣����������Ҫ��ģ��������ſ���Ҫ����������ġ�

��ʮ���� ��ЧĿ��һ��ȷ��һ�㲻�������ȷ������ģ�Ӧ�����ݼ�ЧĿ�������Ҫ���������̣����չ涨�������±�����

��ʮ���� ��ЧĿ��ȷ������ͬ���Ԥ�����Ԥ��һ����������ΪԤ�㲿��ִ�к���Ŀ��Ч���۵����ݡ�

������ ��Ч����ָ�ꡢ���۱��ͷ���

��ʮ���� ��Ч����ָ����ָ������ЧĿ��ʵ�̶ֳȵĿ��˹��ߡ���Ч����ָ���ȷ��Ӧ����ѭ����ԭ��

��һ�������ԭ��Ӧ���뼨ЧĿ����ֱ�ӵ���ϵ���ܹ�ǡ����ӳĿ���ʵ�̶ֳȡ�

��������Ҫ��ԭ��Ӧ������ʹ��������۶�������ԡ����ܷ�ӳ����Ҫ��ĺ���ָ�ꡣ

�������ɱ���ԭ��ͬ�����۶���Ҫ�趨���Եļ�Ч����ָ�꣬�Ա������۽��������Ƚϡ�

���ģ�ϵͳ��ԭ��Ӧ��������ָ���붨��ָ�����ϣ�ϵͳ��ӳ����֧�������������Ч�桢����Ч�桢����Ч��Ϳɳ���Ӱ��ȡ�

���壩������ԭ��Ӧ��ͨ������������У����ݵĻ��Ӧ��������ʵ�����Ϳɲ����ԣ����ϳɱ�Ч��ԭ��

��ʮ���� ��Ч����ָ���Ϊ����ָ�����ָ�ꡣ

��һ������ָ�����������������۶����ָ�ꡣ��Ҫ����Ԥ����ƺ�ִ��������������״�����ʲ����á�ʹ�á����ü��������������Լ����Ч�桢����Ч��ȡ�

����������ָ�������Ԥ�㲿�Ż���Ŀ�ص��趨�ģ������ڲ�ͬԤ�㲿�Ż���Ŀ��ҵ������ָ�ꡣ

����ָ���ɲ�������ͳһ�ƶ�������ָ���ɲ������Ż�ͬԤ�㲿���ƶ���

�ڶ�ʮ�� ��Ч���۱���ָ��������֧����ЧĿ����ɳ̶ȵij߶ȡ���Ч���۱����������

��һ���ƻ�������ָ��Ԥ���ƶ���Ŀ�ꡢ�ƻ���Ԥ�㡢�����������Ϊ���۵ı���

��������ҵ������ָ���չ��ҹ�������ҵָ�������ƶ������۱���

��������ʷ������ָ����ͬ��ָ�����ʷ�����ƶ������۱���

���ģ���������������ȷ�ϵı���

�ڶ�ʮһ�� ��Ч���۷�����Ҫ���óɱ�Ч����������ȽϷ������ط���������ͳɱ������������з��ȡ�

��һ���ɱ�Ч�����������ָ��һ��ʱ���ڵ�֧����Ч����жԱȷ����������ۼ�ЧĿ��ʵ�̶ֳȡ�

�������ȽϷ�����ָͨ���Լ�ЧĿ����ʵʩЧ������ʷ�뵱���������ͬ���ź͵���ͬ��֧���ıȽϣ��ۺϷ�����ЧĿ��ʵ�̶ֳȡ�

���������ط���������ָͨ���ۺϷ���Ӱ�켨ЧĿ��ʵ�֡�ʵʩЧ�����������أ����ۼ�ЧĿ��ʵ�̶ֳȡ�

���ģ���ͳɱ�������ָ��Ч��ȷ��ȴ�������Ķ��ͬ������ʵʩ�ɱ����бȽϣ����ۼ�ЧĿ��ʵ�̶ֳȡ�

���壩�������з�����ָͨ��ר�������������ʾ�����������ȶԲ���֧��Ч���������У����ۼ�ЧĿ��ʵ�̶ֳȡ�

�������������۷�����

�ڶ�ʮ���� ��Ч���۷�����ѡ��Ӧ����ּ����Ч��ԭ�� �������۶���ľ���������ɲ���һ�ֻ���ַ������м�Ч���ۡ�

������ ��Ч���۵���֯������������

�ڶ�ʮ���� �������Ÿ����ⶨ��Ч���۹����ƶȺ���Ӧ�ļ����淶����֯��ָ������Ԥ�㲿�š��¼��������ŵļ�Ч���۹�����������Ҫ�Ա���Ԥ�㲿�š��¼���������֧��ʵʩ��Ч���ۻ������ۣ�����Ľ�Ԥ��֧�����������������ʵ��

�ڶ�ʮ���� Ԥ�㲿�Ÿ����ƶ������ż�Ч���۹����ƶȣ�������֯ʵʩ�����ż�Ч���۹�������ͬ���������ű��ͼ�Ч����ͼ�Ч���۱��棻��ʵ��������������������ݼ�Ч���۽���Ľ�Ԥ��֧��������

�ڶ�ʮ���� ������Ҫ����Ч���۹�����ί��ר�ҡ��н�����ȵ�����ʵʩ����������Ӧ���Ե�������֯���뼨Ч���۵Ĺ������й淶����ָ���俪չ������

�ڶ�ʮ���� ��Ч���۹���һ�㰴�����³�����У�

��һ��ȷ����Ч���۶���

�������´HЧ����֪ͨ��

������ȷ����Ч���۹�����Ա��

���ģ��ƶ���Ч���۹���������

���壩�ռ���Ч����������ϣ�

�����������Ͻ�������ʵ��

���ߣ��ۺϷ������γ����۽��ۣ�

���ˣ�д���ύ���۱��棻

���ţ�������Ч���۵�����

Ԥ�㲿����ȼ�Ч���۶�����Ԥ�㲿�Ž�ϱ���λ����ʵ���������ͬ�������������ȷ����Ҳ���ɲ������Ÿ��ݾ�����ᷢչ�������ȹ����ص�����ԭ��ȷ����

�ڶ�ʮ���� ��������ʵʩ�����ۣ�����������������ִ�С�

������ ��Ч����ͼ�Ч���۱���

�ڶ�ʮ���� �����ʽ����ʹ�õ�λӦ�����ձ��취�Ĺ涨�ύ��Ч���棬��Ч����Ӧ������������Ҫ���ݣ�

��һ�������ſ�������Ԥ�㲿��ְ�ܡ���ҵ��չ�滮��Ԥ���������

��Ŀ�������ݵȣ�

��������ЧĿ�꼰���������ݺ͵��������

������������ʩ����֯ʵʩ�����

���ģ��ܽ������ЧĿ����������

���壩˵��δ��ɼ�ЧĿ�꼰��ԭ��

��������һ���Ľ���������������顣

�ڶ�ʮ���� �������ź�Ԥ�㲿�ſ�չ��Ч���۲�д��Ч���۱��棬��Ч���۱���Ӧ������������Ҫ���ݣ�

��һ�������ſ���

��������Ч���۵���֯ʵʩ�����

��������Ч����ָ����ϵ�����۱������۷�����

���ģ���ЧĿ���ʵ�̶ֳȣ�

���壩�������⼰ԭ�������

���������۽��ۼ����飻

���ߣ�������Ҫ˵�������⡣

����ʮ�� ��Ч����ͼ�Ч���۱���Ӧ�����ݳ�֡���ʵ����������ȷ�������������������۹�����

Ԥ�㲿��Ӧ���Լ�Ч���۱����漰�������ϵ���ʵ�ԡ��Ϸ��ԡ������Ը���

��������Ӧ����Ԥ�㲿���ύ�ļ�Ч���۱�����и��ˣ������������

����ʮһ�� ��Ч����ͼ�Ч���۱���ľ����ʽ�ɲ�������ͳһ�ƶ���

������ ��Ч���۽������Ӧ��

����ʮ���� ��Ч���۽��Ӧ����ȡ�������������ϵ���ʽ�������ֵ�͵ȼ��ɸ��ݲ�ͬ���������趨��

����ʮ���� �������ź�Ԥ�㲿��Ӧ����ʱ���������ɡ�������������Ч���۽������������Ϊ�Ľ�Ԥ������Ͱ����Ժ����Ԥ�����Ҫ���ݡ�

�Լ�Ч���۽���Ϻõģ��������ź�Ԥ�㲿�ſ����Ա�������֧�֡�

�Լ�Ч���۷������⡢�ﲻ����ЧĿ������۽���ϲ�ģ��������ź�Ԥ�㲿�ſ�����ͨ�����������������������ġ����������Ļ����IJ���λ�ģ�Ӧ���������������Ŀ����Ӧ������ĿԤ�㣬ֱ��ȡ���������֧����

����ʮ���� ��Ч���۽��Ӧ������������Ϣ�����йع涨��һ����Χ�ڹ�����

����ʮ���� �ڲ���֧����Ч���۹����з��ֵIJ���Υ����Ϊ�����ա�����Υ����Ϊ��������������������Ժ���427�ţ��ȹ����йع涨�����Ρ�

�ڰ��� �� ��

����ʮ���� ����������Ԥ�㲿�ſɽ��ʵ���ƶ�����Ĺ����취��ʵʩϸ��

����ʮ���� ���취�Է���֮����ʩ�С������벿��Ԥ��֧����Ч���������취�����У�������Ԥ��2005��86�ţ���������֧����Ч���۹������а취������Ԥ��2009��76�ţ�ͬʱ��ֹ�������������ڽ�һ���ƽ����벿��Ԥ����Ŀ֧����Ч�����Ե㹤����֪ͨ������Ԥ��2009��390�ţ��������йع涨�뱾�취��һ�µģ��Ա��취Ϊ��

����1.����֧����ЧĿ���걨�����ԡ�

2.����֧����Ч����ָ���ܣ��ο������ԡ�

3.����֧����Ч���棨�ο���٣����ԡ�

4.����֧����Ч���۱��棨�ο���٣����ԡ�

5.����֧����Ч���۹�������ͼ���ԡ�