01任务 苏宁

一、短期偿债能力分析

1.流动比率= 2.速动比率=

2.速动比率= =

=

3.现金比率= 4.现金流量比率=

4.现金流量比率=

例如:苏宁20##年末流动比率5342710万元/4124530万元=1.30

20##年速动比率=(30196264000-6326995000)/2071839000=1.5

苏宁近5年短期偿债能力比率及趋势分析

二、长期偿债能力

1.资产负债率= 2.股东权益比率=

2.股东权益比率=

3.偿债保障比率=

三、利率保障倍数

利率保障倍数=

偿债能力分析:从以上表格可以看出,苏宁的资产负债率自20##年开始就高于国美。苏宁的资产负债率20##年至20##年上半年,除了20##年略有下降,普遍来看是上升的。

苏宁电器在行业中处于佼佼者的地位,本身具有很强的实力。通过指标分析可以看出,近四年来,苏宁电器都保持一个较好的长期偿债能力水平,长期偿债能力较强,财务风险不大,债权人的权益可以得到充分的保障,债权人的借贷风险较小,债权人收不回来本金和利息的可能性很小,自身利益可以得到很好的保障。同时,苏宁现金对于负债和利息的担保能力很强,企业有很好的资金实力保障债权人的利益。所以说苏宁电器的长期偿债能力还是比较好的。

02任务 苏宁

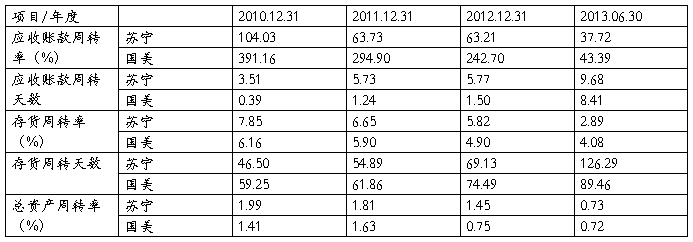

营运能力体现了企业运用资产的能力,资产运用效率高,则可以用较少的投入获取较高的收益。营运能力的财务分析比率有:存货周转率、应收账款周转率、流动资产周转率和总资产周转率。下面分析苏宁的营运能力:

1. 苏宁自身资产营运能力分析

(1) 存货周转率。是销货成本被平均存货所除而得到的比率。

例如苏宁云商20##年存货周转率=48185789000、[(6326995000+4908211000)/2]=8.58

(2) 应收账款周转率就是反应公司应收账款周转率的比率。它说明一定期间内公司应收账款转为现金的平均次数。

(3) 固定资产周转率也称固定资产利用率,是企业销售收入与固定资产净值的比率。

(4) 总资产周转率是指企业在一定时期业务收入净额平均资产总额的比率。

(5) 流动资产周转率指企业一定时期内主营业务 收入净额平均流动资产总额的比率。流动 资金周转率是评价企业资产利用率的另一重要指标。

从图中看出苏宁云商应收账款周转率20##年道20##年上半年一直呈大幅度下降,尤其是20##年比20##年下降了40.3%,说明企业营运资金过多的停止在应收款上。

2. 苏宁与国美对比盈利能力分析

20##年-20##年苏宁 国美盈利指标对比

3. 长期资产营运能力

固定资产周转率急剧上升是由处置、核销部分固定资产及近年来主营业务量的大幅增长所致,总的来说,苏宁的资产营运能力较强,尤其是其应收账款、固定资产的营运能力非常优秀,堪称行业典范。但近年来的其他家电、电器行业的增多让苏宁销售小受影响。因此造成了总资产管理效率降低。

03任务 苏宁

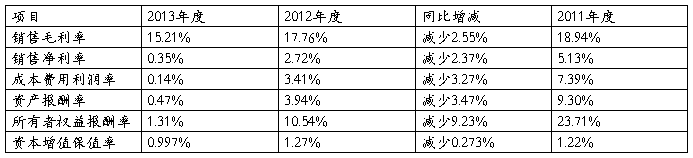

(一) 获利能力分析 销售毛利率=销售毛利/销售收入净额×100%

20##年度:16,013,168,000÷105,292,229,000=15.21%

20##年度:17,472,515,000÷98,357,161,000=17.76%

20##年度:17,783,924,000÷93,888,580,000=18.94%

销售净利率=净利润/销售收入净额×100%

20##年度:371,770,000÷105,292,229,000=0.35%

20##年度:2,676,119,000÷98,357,161,000=2.72%

20##年度:4,820,594,000÷93,888,580,000=5.13%

成本费用利润率=利润总额/成本费用总额×100%

20##年度:144,386,000÷104,824,439,000=0.14%

20##年度:3,241,598,000÷95,045,694,000=3.41%

20##年度:6,473,226,000÷87,560,639,000=7.39%

资产报酬率=净利润/总资产平均额×100%

20##年度:371,770,000÷(82,251,761,000+76,161,501,000)×2=0.47%

20##年度:2,676,119,000÷(76,161,501,000+59,786,473,000)×2=3.94%

20##年度:4,820,594,000÷(59,786,473,000+43,907,382,000)×2=9.30%

所有者权益报酬率=净利润/平均所有者权益×100%

20##年度:371,770,000÷(28,369,258,000+28,459,130,000)×2=1.31%

20##年度:2,676,119,000÷(28,459,130,000+22,328,334,000)×2=10.54%

20##年度:4,820,594,000÷(22,328,334,000+18,338,189,000)×2=23.71%

所有者权益报酬率=净利润/平均所有者权益×100%

20##年度:371,770,000÷(28,369,258,000+28,459,130,000)×2=1.31%

20##年度:2,676,119,000÷(28,459,130,000+22,328,334,000)×2=10.54%

20##年度:4,820,594,000÷(22,328,334,000+18,338,189,000)×2=23.71%

资本增值保值率=期末所有者权益/期初所有者权益

20##年度:28,369,258,000÷28,459,130,000=0.997

20##年度:28,459,130,000÷22,328,334,000=1.27

20##年度:22,328,334,000÷18,338,189,000=1.22

销售毛利率和销售净利率指标同比减少,说明商品销售收入净额的获利能力有所下降,销售净利率低于毛利率,说明管理费用,财务费用等明显增加。 成本费用利润率与资产报酬率同比减少,说明资产的利用效率在降低。 资本保值增值率小于1,说明企业的所有者权益有所减少。

04任务 苏宁

一.杜邦分析原理介绍

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

二.杜邦分析数据。

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

05任务 苏宁

直接提交

第二篇:20xx财务报表分析任务1-2_苏宁

苏宁偿债能力分析

一、短期偿债能力分析

1.流动比率=流动负债/流动资产

2.速动比率=流动负债/速动资产=(流动负债–存货)/流动资产

3.现金比率=可立即动用的资金/流动负债

4.现金流量比率=经营活动现金净流量/流动负债

例如:苏宁20##年末流动比率5342710万元/4124530万元=1.30

20##年速动比率=(30196264000-6326995000)/2071839000=1.15

二、长期偿债能力

1.资产负债率=资产总/负债总额

2.股东权益比率=资产总额股/东权益总额

3.偿债保障比率=负债总额/经营活动中的现金净流量

三、利率保障倍数

利率保障倍数=(所得税+净利润+利息费用)/利息费用

偿债能力分析:从以上表格可以看出,苏宁的资产负债率自20##年开始就就高于国美。苏宁的资产负债率20##年至20##年上半年,除了20##年略有下降,普遍来看是上升的。

苏宁电器在行业中处于佼佼者的地位,本身具有很强的实力。通过指标分析可以看出,近四年来,苏宁电器都保持一个相对较好的长期偿债能力水平,长期偿债能力较强,财务风险不大,债权人的权益可以得到充分的保障,债权人的借贷风险较小,债权人收不回来本金和利息的可能性很小,自身利益可以得到很好的保障。同时,苏宁现金对于负债和利息的担保能力很强,企业有很好的资金实力来保障债权人的利益。所以说苏宁电器的长期偿债能力还是比较好的。

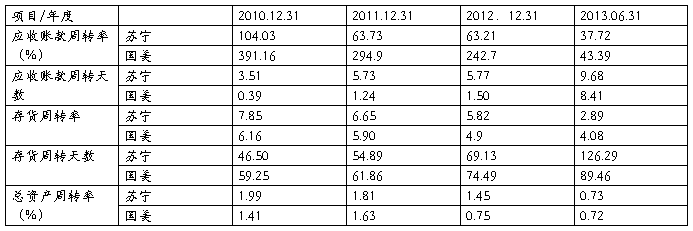

苏宁营运能力分析

营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。营运能力的财务分析比率有:存货周转率、应收账款周转率、流动资产周转率和总资产周转率。下面分析苏宁的营运能力:

1. 苏宁自身资产营运能力分析

( 1) 存货周转率。是销货成本被平均存货所除而得到的比率。

例如苏宁云商20##年存货周转率=48185789000/[(6326995000+4908211000)/2]=8.58

( 2) 应收账款周转率就是反应公司应收账款周转率的比率。它说明一定期间内公司应收账款转为现金的平均次数。

(3)固定资产周转率也称固定资产利用率,是企业销售收入与固定资产净值的比率。

(4)总资产周转率是指企业在一定时期业务收入净额铜平均资产总额的比率。

(5) 流动资产周转率指企业一定时期内主营业务收入净额铜平均流动资产总额的比率。流动资金周转率是评价企业资产利用率的另一重要指标。

从图中看出苏宁云商应收账款周转率20##年到20##年上半年一直呈大幅度下降,尤其是20##年比20##年下降了40.3%,说明企业营运资金过多的停止在应收账款上。

2、苏宁与国美对比盈利能力分析

20##年-20##年苏宁 国美盈利指标对比

3.长期资产营运能力

固定资产周转率急剧上升是由处置、核销部分固定资产及近年来主营业务量的大幅增长所致, 总的来说, 苏宁的资产营运能力较强, 尤其是其应收账款、固定资产的营运能力非常优秀, 堪称行业典范。但近年来的其他家电、电器行业的增多让苏宁销售小受影响。, 因此造成了总资产管理效率降低。