关于对公司本部固定资产进行清查

核实工作的建议

截止20 年 月 日集团公司本部固定资产原值 ---万元,累计折旧----万元,净值-----万元。从固定资产账面来看,涉及资产种类较多,部分资产年限较长,存在账实不符情况,现将本部资产情况汇报如下,并提出相关建议。

一、 本部固定资产现状

1、截至 月底,本部固定资产原值-----万元,净值----万元,按照固定资产类别分为:

? 办公设备仪器用具--台,原值--万元,净值--万元; ? 运输设备--台,原值-万元,净值-万元;

? 房屋---平方米,原值-万元,净值-万元;

? 建筑物--座,原值--万元,净值-万元;

? 生产设备--台,原值--万元,净值---万元;

? 医疗设备--台,原值--万元,净值--万元;

? 土地四宗,原值--万元,净值--万元;

按资产使用分部门分,如下表:

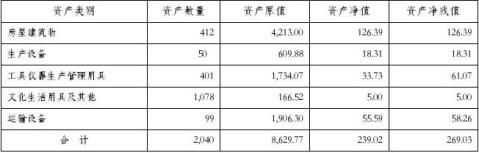

2、已达到使用年限,在帐未报废的固定资产2040台(套),固定资产原值8629.78万元,净值239.02万元,如下表所示:

已到报废年限在帐固定资产汇总表

1

单位:万元

二、形成固定资产账实不符的主要原因

从本部固定资产账面情况来看,部分已达报废期,仍长期挂账,例如:一些报废的车辆资产,由于车改以来车辆使用权处置给司机,车辆到期报废后,应根据国务院《报废汽车回收管理办法》规定,及时向公安机关办理机动车报废手续,财务部门据以办理报废核销资产的手续,而实际工作中由于疏于管理,相关车辆报废手续不能及时传递至财务部门作报废处理,出现帐实不符情况。另外,资产调拨手续滞后、其他资金渠道购置、

固定资产私自处理等情况也是造成集团公司账实不符现状的主要原因。

三、关于对本部固定资产清查盘点的建议

为摸清固定资产家底,做实固定资产价值,解决历史遗留问题,建议组织一次机关本部固定资产清查盘点,并依据清查结果集中进行账务处理。针对清查盘点发现的问题,建立健全集团公司固定资产管理体制,对今后固定资产管理各环节进行规范,明确部门管理责任,严查管理漏洞,防范国有资产流失。

2

清查盘点具体实施方案:

(一)清查工作组织领导

为确保清查工作取得实效,集团公司成立“固定资产清查”领导小组。由集团公司总经理任组长,分管办公室、经营、机电、后勤专业的副总经理任副组长,成员由办公室、财务处、物业部、经营管理部、规划发展部、机电处(设备中心)、信息中心、审计部、公安处等各部门负责人组成。

领导小组在财务处下设办公室,各部门指定专人负责,明确责任,确保清查工作正常开展。

(二)清查实施方案及步骤

1、部门自查上报

固定资产的使用部门即该资产的管理部门,部门负责人或资产使用人对该资产负有管理责任。根据财务处提供的各部门固定资产卡片明细表,各部门先进行资产自查,落实资产状态、资产存放地点、使用人(或责任人),区分账实相符、有账无物、有物无帐资产,编制固定资产盘点清单(附表1)。此项工作要求5月底前完成。

2、分组联合清查

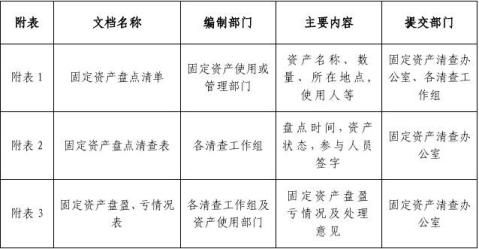

清查工作按照专业分为5个小组,分工负责,对照各部门上报的固定资产清单,进行联合清查盘点,并完成盘点表签字确认,分组盘点情况汇总工作。后附固定资产盘盈、盘亏情况表、固定资产盘点汇总表(附表2~4)。此项工作要求6月15日前完成。

3

⑴车辆资产组,由物业部、办公室组成,负责集团本部运输设备类资产的清查盘点工作。

⑵办公设备组,由经营管理部、信息中心组成,负责集团本部工具仪器及传导设备的清查盘点工作。

⑶房屋建筑物组,由物业部、办公室(土地办)组成,负责集团本部的房屋建筑物、土地资产的清查盘点工作。

⑷设备资产组,由机电处(设备中心)、审计处组成,负责集团本部生产设备、机电设备资产的清查盘点工作。

⑸其他资产组,由财务处、卫生中心等相关部门组成,负责集团文化生活工具、医疗设备等资产的清查盘点工作。

3、汇总上报

财务处负责根据各工作组清查情况汇总形成清查报告,提出处理意见,报集团公司领导审批。此项工作要求6月20日前完成。

4、帐务处理

根据集团公司审批,按照《企业会计准则第4号——固定资产》相关规定,6月底前财务处完成相应的帐务处理工作。

四、加强固定资产管理的建议

固定资产在企业生产经营中处于重要地位,固定资产的管理是企业经营管理的基础,良好的资产管理可以减少浪费、提高资产利用率、降低企业运行成本,提高经济效益,防止国有资产流失。定期进行资产清查盘点是加强固定资产管理的有效手段,通过清 4

查发现问题、查明原因、落实责任并按有关程序及时报批处理,才能保证固定资产管理工作真实有效、固定资产账账、账实、账卡相符。实际工作中管理部门对于年底进行的盘点清查,往往只是走形式、走过场,没有很好的发挥其检查、监督的作用。因此建议集团公司应建立健全固定资产管理制度,制定集团公司《固定资产管理办法》,指定固定资产管理部门,明确管理责任,对资产的构置、使用、保管、调拨、报废处置等各环节进行严格规范,加强监执行,才能真正提高集团公司固定资产管理水平,防止国有资产的流失。

后附表格:

*** 处

二○ 年五月八日 5

第二篇:固定资产清查方案

关于《公司清理登记固定资产工作方案》的通知

公司所属各部门:

为全面准确掌握公司各部门固定资产情况,维护固定资产安全,经公司领导决定,在公司范围内开展固定资产清理登记工作。现将《公司清理登记固定资产工作方案》印发给你们,请认真贯彻执行。

20xx-6-15

管理中心

附:《公司清理登记固定资产工作方案》

公司清理登记固定资产工作方案

为了规范和加强公司各部门固定资产管理,维护固定资产安全,根据公司领导决定,结合我司实际,决定自xxxx年xx月xx日至xx月xx日对公司所属各部门开展固定资产清理登记工作。具体实施方案如下:

一、工作目标

(一)核实财产、查清家底,做到账实相符。

(二)对公司所有固定资产进行造册登记,并对残损报废的固定资产按照有关规定进行处理。

(三)进一步建立健全固定资产管理的各项规章制度,形成一套适合我司实际的固定资产管理长效机制,防止资产流失,保证固定资产的安全和完整。

二、工作范围

单位价值在200元(含200元)以上的各类在用及未用物品均在清理登记范围。主要包括:

(一)专用设备类。指各类具有专门性能和专门用途的设备,包括各种仪器和机械设备等。如水平测试仪、电工类设备、物业类专用设备、保洁设备等。

(二)交通运输类设备。包括汽车、摩托车、电动车等。

(三)电气设备类。包括空调、电风扇、饮水机、电水壶等。

(四)电子产品及通信装备类。包括电话、电脑、复印机、打印机、传真机。

(五)文艺体育设备类。包括体育器材、音响设备。

(六)图书、文物及陈列品类。

(七)家俱用具及其他类。家俱用具指办公桌椅、文件柜、沙发、茶几等。

(八)其他类固定资产指未能包括在上述各项内的固定资产。

三、工作内容

(一)要对公司内使用和管理的固定资产进行全面清理和造册登记,并指定资产管理员专人具体负责填报。

(二)在清理登记工作中发现存在固定资产流失、损失或被占用、借用等问题,要及时追回已流失或被占用、借用的固定资产。

(三)公司会计核算中心和办公室对全司固定资产进行核对,并建立真实、规范、统一的固定资产账目。

(四)建立健全固定资产管理办法。

四、方法步骤

(一)摸底清理统计阶段(xx月xx日—xx月xx日)。根据固定资产清理、登记的统一要求,各部门要相应成立固定资产清理工作小组,指定专人负责,按时组织人员严格进行固定资产清理、统计,建立账目。认真、如实、规范填写

《固定资产清查登记表》,并在登记表上明确资产使用人、责任人。

(二)核查阶段(xx月xx日—xx月xx日)根据各部门上报的固定资产摸底情况,公司组织人员进行核实,做到账实相符,不重不漏。如属于已报废固定资产,经查属实后,要作销账处理,同时要建立“账销案存”管理制度。

(三)固定资产入账汇总整理阶段(xx月xx日—xx月xx日)。经核实无误后的固定资产统一编号后,录入电脑。同时填写《公司固定资产汇总表》。

(四)总结完善阶段。进一步完善资产管理,健全制度。并根据相关规定,制定《公司固定资产管理办法》及其他涉及资产管理的制度。通过清理登记资产,要及时发现固定资产管理中的好经验好办法,认真总结推广,对管理不善造成财产损失的,也要吸取教训,找出存在问题,改进管理措施。

五、工作要求

(一)加强领导。为了认真搞好这次固定资产清理登记工作,加强对固定资产清理登记工作的领导,成立以 为成员的清理登记固定资产的工作领导小组,领导小组下设办公室,由

(二)落实责任。此次清理登记工作时间紧、任务重,各部门要充分认识开展此项工作的重要性和必要性,积极配合固定资产清理登记工作组人员的清查登记工作。各部门负

责人为第一责任人,切实履行好责任人的职责,认真抓好对本部门固定资产的监管工作。所有的固定资产账目进行一次梳理,在各部门自行清查登记的基础上,财务部门对应账目进行核对,并建立真实、规范、统一的固定资产账目;同时要研究一个对固定资产进行有效管理的具体办法;清理登记固定资产的工作领导小组要对清查登记工作进行全程监督,发现有违规违纪的按纪按规进行处理。

(三)要实事求是。凡是在清理登记阶段能主动揭露问题、如实填报情况、及时采取整改措施的,对相关责任人员原则上不追究责任。对故意隐瞒、不如实填报的,对有关责任人将严格责任追究,予以通报批评。

(四)完善制度。通过本次固定资产清理登记工作,要克服清理不彻底、前清后不清的情况出现。采取切实可行的整改措施,建立切实可行的工作机制,在加快清理工作节奏的同时,加大内部管理力度,形成和完善长效管理机制。

20xx-6-15

备注:1、各部门须加盖公章后上报固定资产工作小组。

2、“设备编号”无须填写。

3、规格型号:要描述具体,品牌电脑需填写型号(如:联想A30-2296-12C(15'液晶)台式),组装电 脑需填写显示器品牌。

4、使用状况:按在用、未使用、不需用、毁损不能用、其他填列。

5、如不知某资产单价、购置日期,“金额”“购置日期”栏可不填。

6、使用人:如果资产为多人使用,填其中一人姓名,后加等。