《会计学原理》实训指导书

泉州光电信息职业学院

经济管理系《会计学原理》课程组

20xx年3月

按照 “会计学原理实训大纲” 要求,会计基础实训主要进行会计基本技能训练,通过学生自己动手操作,可以验证教学的理论与方法是否掌握;同时通过动手操作,可进一步巩固和学习会计核算的基本理论与方法,在实践中进行总结、研究与提高。会计基础操作实训,包括熟悉和掌握会计的写作基本功;学会如何编制和审核会计凭证;如何登记帐簿;如何编制会计报表等会计的基本技能;锻炼和提高学生的实际工作能力。实训共有16个项目,具体要求如下:

实训一 阿拉伯数字的书写:模仿实训教材所列阿拉伯数字,用三

栏式明细账练习,要求写满4页

实训二 汉字大写数字的书写:模仿实训教材所列大写数字,用三

栏式明细账练习,在账页“摘要“处书写4页

实训三 点钞:聘请银行点钞能手课堂实际传授,学生用练功卷练习,

实训结束前进行操作考核

实训四 原始凭证的填制

实训目的:通过实训掌握原始凭证的基本内容、填制方法及

会计凭证的传递程序。

实训资料:见《基础会计实训》教材P15-36页

实训五 原始凭证的审核

实训目的:通过训练使学生掌握原始凭证的审核方法和内

容。

实训资料:见《基础会计实训》教材P36-42页

实训六

实训七

实训八

实训九

工业企业记账凭证的填制 实训目的:通过本实训使学生了解各种不同经济业务应填制取得的原始凭证,掌握记帐凭证的填制方法。 实训资料:见《基础会计实训》教材P75-153页 记账凭证的审核 实训目的:通过实训,使学生初步掌握记帐凭证的审核方法。实训资料:见《基础会计实训》教材P159-166页 建账训练 实训目的:通过实训使学生掌握日记帐、总帐和明细帐等会 计帐簿的设置方法。 实训资料:见《基础会计实训》教材P167-179页 记账训练 实训目的:通过实训使学生掌握日记帐、总分类帐和明细帐

等会计帐簿的登记方法。

实训资料:见《基础会计实训》教材P180页

实训十 错账更正

实训目的:通过实训使学生掌握各种错帐的更正方法。 实训资料:见《基础会计实训》教材P180-194页

实训十一 对账与结账

实训目的:通过实训使学生掌握对帐与结帐的方法。 实训资料:见《基础会计实训》教材P194-196页

实训十二 科目汇总表账务处理程序

实训目的:通过实训使学生掌握科目汇总表的编制方法和科

目汇总表帐务处理程序。

实训资料:《基础会计实训》P197-198页

实训十三 试算平衡表的编制

实训目的:通过实训使学生掌握试算平衡表的编制 实训资料:《基础会计实训》P199-200页

实训十四 银行存款余额调节表的编制

实训目的:通过实训使学生掌握银行余额调节表的编制方

法。

实训资料:《基础会计实训》教材P200-203页

实训十五 资产负债表和损益表的编制

实训目的:通过实训使学生掌握资产负债表和损益表的编制

实训十六

方法。 实训资料:《基础会计实训》教材P204-207页 会计凭证的传递、装订和保管 实训目的:通过实训使学生掌握会计凭证传递程序,怎样装 订及保管要求。 实训资料:《基础会计实训》教材P208-209页

第二篇:15级本科《会计学原理及模拟实训》复习资料及答案

15级本科《会计学原理及模拟实训》复习资料

注意事项:考试时请看清楚题目再作答,谢谢

一、单项选择题

1. 会计的基本职能是( A )。

A控制与监督 B反映与分析 C反映与核算 D反映与监督

2. 对于收入和费用, 不论是否已有现金的收付,按其是否影响各个会计期间的经营成果和受益情况来确

定其归属期的一种会计核算制度是( D ) 。

A实地盘存制 B永续盘存制 C收付实现制 D权责发生制

3. 在汇总记账凭证会计核算形式下,登记企业明细账的依据不可能是(D )。

A原始凭证 B汇总原始凭证 C记账凭证 D 汇总记账凭证

4. 将本年已分配利润转入“利润分配——未分配利润”账户。该笔经济业务应填制的凭证是(D )。

A单式凭证 B付款凭证 C收款凭证 D转账凭证

5. 下列经济业务发生后,不会影响会计等式两边总额发生变化的是( D )。

A.以银行存款支付前欠货款 B.收到投资者投入资本金存入银行

C. 以银行存款偿还短期借款 D. 收回应收账款已存入开户银行

6. 对每项经济业务指明其应借、应贷的账户名称及其金额的一种记录,称为( D )。

A. 会计报表 B. 会计科目 C. 会计账簿 D. 会计分录

7. 下列属于会计基本假设的是 ( D )。

A.现收现付制 B.权责发生制 C.实质重于形式 D.持续经营 8. 核算和监督是(D )

A.会计的基本任务 B.会计的基本方法 C.会计的基本内容 D.会计的基本职能

9. 会计账户是根据( C ) 设置的。

A会计对象 B会计要素 C会计科目 D会计凭证

10. 对于将现金送存银行的业务,会计人员应编制的凭证是( A )。

A、银行存款收款凭证 B、银行存款收款凭证和现金付款凭证

C、现金付款凭证 D、转账凭证

11. “生产成本”账户期末有余额一般在借方,表示( D )。

A. 期末库存商品成本 B. 本月完工产品总成本

C. 本月生产产品成本合计 D. 期末在产品成本

12. 各种账务处理程序的主要区别在于 ( B )。

A. 登记账簿的格式不同 B. 登记总分类账的依据和方法不同

C.登记明细分类账的依据和方法不同 D.填制记账凭证的依据不同

13. 一般纳税企业外购原材料的采购成本,不应包括所支付的( B )。

A. 外地运杂费 B. 增值税 C.进口关税 D. 原材料的买价

14. 若结账前发现,记账凭证上的会计科目和应借应贷方向未错,但所记金额小于应记金额,并已登记入

账,对此应采用的更正方法是( A )。

A. 划线更正法 B. 补充登记法 C.红字更正法 D.蓝字订正法

15. “应付账款”明细账一般应采用的账页格式是( B )。

A、数量金额式 B、三栏式 C、平行式 D、多栏式

16. 对库存现金清查所采用的基本方法是( A )。

A、实地盘点法 B、抽样盘点法 C、估算法 D、推算法

17. 下列费用中,不应计入期间费用的是( C )。

A行政管理部门人员工资 B生产车间管理人员工资

C销售产品发生的运输费 D采购人员的差旅费

18. 下列账簿中采用三栏式的活页式账簿的是( A )。

A现金日记账 B管理费用明细账 C应收账款明细账 D应付账款总账

19. 在对银行存款进行清查时,与企业银行存款日记账相互核对的是( D )。

A现金日记账 B银行存款总账 C银行对账单 D银行存款明细账

20. 记账凭证会计核算形式的主要特点是( C )。

A、根据记账凭证编制汇总记账凭证 B、根据各种记账凭证编制科目汇总表

C、根据各种记账凭证逐笔登记总分类账 D、根据各种汇总记账凭证登记总分类账

二、多选题

1. 下列引起资产与负债项目同时减少的经济业务有( ACD ) 。

A以银行存款偿还所欠货款 B为生产产品领用原材料

C以现金发放职工工资 D以银行存款上交所得税

2. 下列账户中属于负债类账户的有( ACD ) 。

A应付账款 B预付账款 C预收账款 D应付职工薪酬

3. 下列公式中正确的有 ( BD )。

A. 资产=权益+所有者权益 B. 资产=负债+所有者权益

C. 资产=权益 D. 资产+费用=负债+所有者权益+收入

4. 产品制造企业的期间费用主要包括( BCD )。

A.制造费用 B.管理费用 C.销售费用 D.财务费用

5. 下列账户中,按经济内容分类属于资产类账户的有( ACD )。

A.应收账款 B.预付账款 C. 累计折旧 D.预收账款

6. 会计分录的基本要素包括( BCD )

A编写要求 B 所记账户 C 所记金额 D 记账方向

7. 会计基本假设包括( BCD )。

A可理解性 B会计分期 C货币计量 D持续经营

8. 下列原始凭证中,属于一次凭证的是( ABC )。

A.购料#5@p B.材料入库单 C. 银行付款通知 D. 限额领料单

9. 下列属于对账内容的有( ABCD )。

A.账证核对 B. 账账核对

C. 账实核对 D. 银行对账单与银行存款日记账核对

10. 在借贷记账法下,应记入有关账户借方的是( BCD )。

A收入、利润增加 B费用增加 C所有者权益减少 D收入、利润减少

三、判断题

1. 会计科目与会计账户都是会计核算对象具体内容的科学分类,两者口径一致,性质和内容相同,没有

任何区别。( × )

2. 资产负债表里面的项目包括资产、负债类项目,不包括所有者权益类项目。(× )

3. 利润表是反映企业在某一时期财务状况和经营成果的会计报表。(√ )

4. 企业按月计提短期借款利息时,应借记“财务费用”账户,贷记“短期借款”账户。( × )

5. 记账凭证是根据原始凭证编制的,因此所有的记账凭证都必需附有原始凭证。( × )

6. 对总分类账与所属明细分类账的登记,应采用平行登记的方法,即同期间登记、同方向登记和同金额

登记。( √ )

7. 科目汇总表账务处理程序的特点是,根据记账凭证定期编制科目汇总表,然后根据科目汇总表登记总

分类账。( √ )

8. 原始凭证是反映经济业务的最初证明,是记账的原始依据。( √ )

9. 并不是所有的记账凭证都要附有原始凭证。( √ )

10. 一般说来,经“银行存款余额调节表”调节后的存款余额,是企业当日在银行存款的应有余额。

( √ )

四、计算题

1.计算填列会计报表部分项目

资料:甲公司20xx年5月31日部分账户余额如下:

另:☆长期借款2,700,000元中有将在一年内到期的借款1,200,000元。

要求:根据上述资料填列资产负债表中“期末数”的部分项目。

资产负债表(“期末数”部分项目)注:不需平衡

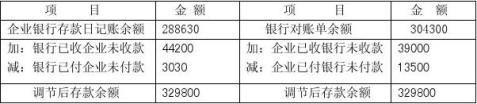

2. 资料:20xx年5月31日,某企业银行存款日记账账面余额为288,630元,银行对账单余额为304,300元。经核对,存在以下未达账项:

①5月30日,企业委托银行代收货款44,200元,银行已收款入账,但企业未收到收款通知尚未入账; ②5月30日,银行代付公用事业费3,030元,企业尚未收到付款通知未入账;

③5月31日,企业销售产品收到转帐支票39,000元,已送存银行,银行尚未入账;

④5月31日,企业购买原材料,开出转帐支票13,500元,持票人尚未到银行办理转账手续。(假定企业和银行双方记账没有错误。)

要求:根据上述资料编制“银行存款余额调节表”。

银 行 存 款 余 额 调 节 表

年 月 日 单位:元

3.东风工厂购入材料一批,材料买价100 000元,其中甲材料2 000公斤,单价60元,价款120 000元,乙材料100箱,单价400元,价款40 000元。增值税进项税额为27 200元,外地运杂费900元,款项已支付。

要求:请按以上资料分别计算甲、乙两种材料的实际采购成本。(运杂费按甲、乙材料的买价比例进行分配,分配率保留到小数点后6位)

甲材料增值税: 120000x17%=20400

甲材料运费:120000/(120000+40000)=0.75 900x0.75=675

甲材料实际成本=120000+20400+675=141075

乙材料增值税: 40000 x17%= 6800

乙材料运费:40000/(

120000+40000)=0.25 900x0.25=225

乙材料实际成本=40000+6800+225=47025

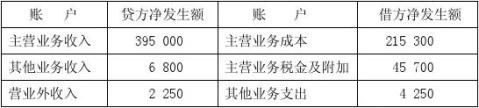

4.资料:某企业20xx年11月损益类账户发生额如下:

假定无其他纳税调整项目。该企业的所得税税率为25%. 要求:列式计算营业利润、利润总额、所得税费用、净利润。 营业利润85150 利润总额167000 所得税费用41750 净利润125250 五、实务操作题

资料1:20xx年6月18日,滨江市钢铁厂销售圆钢50吨,每吨4000元,不含税售价200000元,增值税率17%,款未收。(滨江市钢铁厂地址:滨江工业园区89——1号,电话4638666,开户行及帐号:工商银行滨江市支行6666207033813;购货单位:滨江市永华机床厂,地址:滨江市解放路,电话3636999,开户行:工商银行滨江市支行,账号2222108877991

要求:(1)根据资料填写增值税专用#5@p;

第

二联

购

货方记帐

凭

证

收款人: 复核: 开票人:赵 静 销货单位:(章)

(2)根据原始凭证编制记账凭证。

会计主管 出纳 审核 制单

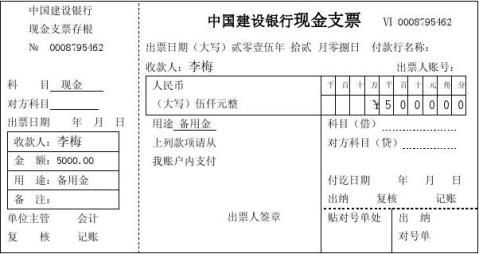

资料2:20xx年12月8日,南宁市通用机械厂出纳李梅从建行提取备用金5 000元。 南宁市通用机械厂开户银行:建行南宁市明秀办事处 账户:356328112 地址:南宁市明秀西路45号 税务登记号:450102367693346 要求:(1)根据资料填写现金支票。

(2)根据原始凭证编制记账凭证。

会计主管 杨柳 出纳 黎丽 审核 王为 制单

六、分录题一

1.以银行存款购进一台不需安装的设备,成本共计85 550元。该设备己交付车间使用。

借:固定资产 - 车间85550

贷:银行存款85550

2.仓库发出甲材料一批,共40 000元,其中生产A产品领用20 000元,B产品领用12 000元,车间一般耗用5 000元,企业行政科室领用3 000元。

借:生产成本 – A产品 20000

B产品 12000

制造费用 5000

管理费用 3000

贷:原材料-甲材料 40000

3.购入车间用办公用品600元,以现金支付。

借 制造费用 600

贷 库存现金 600

4.根据购销合同规定,向利民公司预收订购B产品货款40,000元,已存入开户银行。

借 银行存款 40000

贷 预收账款-利民公司 40000

5.以银行存款支付广告宣传费24,000元。

借 销售费用 24000

贷 银行存款 24000

6.企业进行财产清查,发现原材料乙材料盘亏30千克,价值970元,原因待查。(作批准前的会计分录) 借 待处理财产损益-待处理流动资产损益 970

贷 原材料-乙材料 970

7.月末,分配本月工资费用87,000元。其中:A产品生产工人应付工资为30,000元,B产品生产工人应付工资为26,500元,车间管理人员应付工资为8,800元,企业管理部门人员应付工资为21,700元。 借:生产成本 – A产品 30000

B产品 26500

制造费用 8800

管理费用 21000

贷:应付职工薪酬 87000

8.结转本月完工入库A产品生产成本216,000元,完工入库B产品生产成本104,000元。

借 库存产品-A产品 216000

B产品 104000

贷 生产成本-A产品 216000

B产品 104000

9.将本月实现的主营业务收入540,000元、其他业务收入4,000元、投资收益20,000元、营业外收入3,800元转入“本年利润”账户。

借 主营业务收入 540000

其他业务收入 4000

投资收益 20000

营业外收入 3800

贷 本年利润 567800

10.年终,将本年实现的净利润987,000元由“本年利润”账户转入“利润分配—未分配利润”账户。 借 本年利润 987000

贷利润分配—未分配利润 987000

七、分录题二

1.企业收到联营的南方公司投入资本金850,000元,已存入开户银行。

借 银行存款 850000

贷 实收资本-南方公司 850000

2.接银行通知,上月委托银行代收的产品销货款76,000元,已收到入账。

借 银行存款 76000

贷 应收账款 76000

3.向W公司购买甲材料500千克,增值税专用#5@p上注明的货款60,000元,增值税额10,200元,款项已通过银行转账支付。材料尚未验收入库。

借 在途物资-甲材料 60000

应交税费-增值税-进项税 10200

贷 银行存款 70200

4.张三出差回来,报销差旅费1,970元,余款30元已收回(原借2000元)。

借 管理费用 1970

库存现金 30

贷 其他应收款-张三 2000

5. 销售B产品2 000件,单价20元,计40 000元,增值税销项税6 800元,货已发出,已用商业汇票结算款项。

借 银行存款 46800

贷 主营业务收入 40000

应交税费-增值税-销项税 6800

6.经查明,盘亏乙材料中670元属于收发计量差错造成的,另300元应由保管人员赔偿。(作批准后的会计分录)

借: 管理费用 670

其他应收款 300

贷:待处理财产损益 970

7.月末,计提本月生产车间用固定资产折旧24,700元,行政管理部门用固定资产折旧18,300元。 借: 制造费用 24700

管理费用 18300

贷:累计折旧 43000

8.月末分配结转本月归集的制造费用53,180元,其中:分配给A产品33,080元,分配B产品20,100元。 借: 生产成本 53180

贷:制造费用—A产品 33080

B产品 20100

9.经计算本月已售产品应负担的城建税1 100元,教育费附加470元。

借: 营业税金及附加 1570

贷 :应交税费——城建税 1100

其他应交款——教育费附加 470

11. 月末,结转已售A产品、B产品的生产成本,其中:A产品已售出3 000件,单位生产成本20元;B

产品已售出2 000件,单位生产成本10元。

借 生产成本-A产品 60000

B产品 20000

贷 库存商品-A产品 60000

B产品 20000