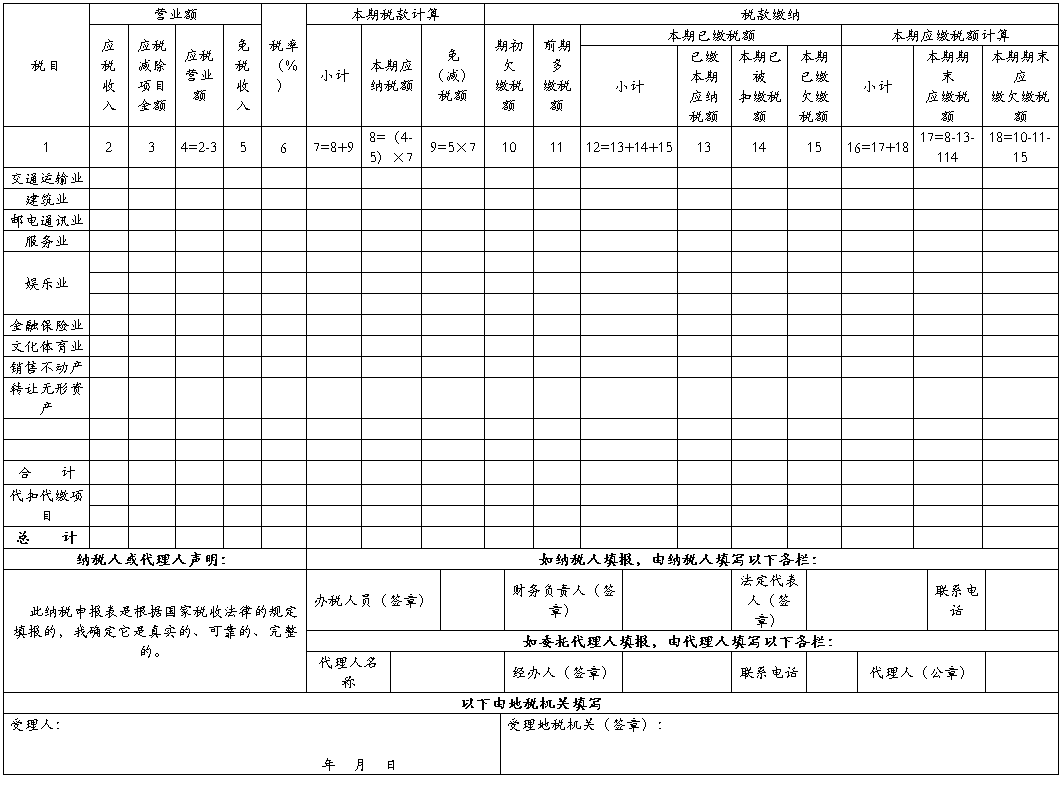

营业税纳税申报表

(适用于查账征收的营业税纳税人)

纳税人名称(公章): 纳税人管理码: 填表时间: 年 月 日

税款所属期: 年 月 日至 年 月 日 金额单位:元(列至角分)

说明:本表一式三份,受理部门、属地分局(所)各一份,一份审核签章后返回纳税人。

填表说明:

1.根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国营业税暂行条例》的有关规定,制定本表。

2. 本表适用于除经主管地税机关核准实行简易申报方式以外的所有营业税纳税人(以下简称纳税人)。

3. 本表“纳税人识别号”栏,填写地税机关为纳税人确定的识别号,即:税务登记证号码。

4. 本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

5. 本表“税款所属期”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

6. 本表“填表日期”填写纳税人填写本表的具体日期。

7. 本表“娱乐业”行应区分不同的娱乐业税率填报申报事项。

8. 本表“代扣代缴项目”行应填报纳税人本期按照现行规定发生代扣代缴行为所应申报的事项,分不同税率填报。

9. 本表所有栏次数据均不包括本期纳税人经地税机关、财政、审计部门检查以及纳税人自查发生的相关数据。

10. 本表第2栏“应税收入”填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(包括免税收入),分营业税税目填报,该栏数据为各相应税目营业税纳税申报表中“应税收入”栏的“合计”数。纳税人提供营业税应税劳务、转让无形资产或者销售不动产发生退款或因财务会计核算办法改变冲减营业额时,不在本栏次调减,在第11栏“前期多缴税额”栏次内直接调减税额。

11.本表第3栏“应税减除项目金额” 应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中按规定可扣除的项目金额,分营业税税目填报,该栏数据为相应税目营业税纳税申报表中“应税减除项目金额”栏(或“应税减除项目金额”栏中“小计”项)的“合计”数。

12.本表第5栏“免税收入” 应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中不需地税机关审批可直接免缴税款的应税收入或已经地税机关批准的免税项目应税收入,分营业税税目填报,该栏数据为相应税目营业税纳税申报表中“免税收入”栏的“合计”数。

13.本表第10栏“期初欠缴税额”填写截至本期(不含本期),纳税人经过纳税申报或报告、批准延期缴纳、地税机关核定等确定应纳税额后,超过法律、行政法规规定或者地税机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款,分营业税税目填报,该栏数据为相应税目营业税纳税申报表中“期初欠缴税额”栏的“合计”数。

14.本表第11栏“前期多缴税额”填写纳税人截至本期(不含本期)多缴纳的营业税税额分营业税税目填报,该栏数据为相应税目营业税纳税申报表中“前期多缴税额”栏的“合计”数。

15.本表第13栏“已缴本期应纳税额” 填写纳税人已缴的本期应纳营业税税额。该栏数据为相应税目营业税纳税申报表中“已缴本期应纳税额”栏的“合计”数。

16.本表第14栏“本期已被扣缴税额”填写纳税人本期发生纳税义务,按现行税法规定被扣缴义务人扣缴的营业税税额。该栏数据为相应税目营业税纳税申报表中“本期已被扣缴税额”栏的“合计”数。

17.本表第15栏“本期已缴欠缴税额” 填写纳税人本期缴纳的前期欠税,包括本期缴纳的前期经过纳税申报或报告、批准延期缴纳、地税机关核定等确定应纳税额后,超过法律、行政法规规定或者地税机关依照法律、行政法规规定

确定的税款缴纳期限未缴纳的税款。该栏数据为相应税目营业税纳税申报表中“本期已缴欠缴税额”栏的“合计”数。

第二篇:建筑业营业税纳税申报表(适用于建筑业营业税

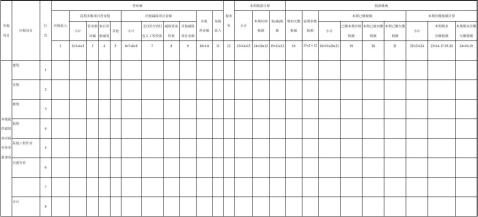

附表四: 建筑业营业税纳税申报表(适用于建筑业营业税纳税人)

纳税人识别号: 电脑代码 填表时间: 年 月 日

纳税人名称:(公章) 税款所属时间: 年 月 日至 年 月 日 金额单位: 元(列至角分)

以下由税务机关填写:

受理人: 受理日期: 年 月 日 受理税务机关(签章)

本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

附表四:《建筑业营业税纳税申报表》填表说明

1.本表适用于所有除经主管税务机关核准实行简易申报方式以外的建筑业营业税纳税人(以下简称纳税人)。

2.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

3.本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

4.本表“电脑代码”栏,填写税务机关为纳税人确定的电脑编码。

5.本表“税款所属时间”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

6.本表“填表日期”填写纳税人填写本表的具体日期。

7.本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查发生的相关数据。本表数据归集时,应以本地项目“合计”行数据填入《营业税纳税申报表》“建筑业”行;本表“代扣代缴项目合计”行填报纳税人本身及其所属非独立核算单位按照现行规定发生代扣代缴行为所应申报(且已在申报所属期内开具代扣代缴税款凭证)的事项。本表“代扣代缴项目合计”行不作为开具税票的依据,涉及“代扣代缴项目”需缴税的,请纳税人另行填表,依据被扣缴单位名称、项目单独在“三代”模块中申报。

8.本表“申报项目”栏中的“本地提供建筑业应税劳务申报事项”,填写独立核算纳税人在其机构所在地主管税务机关税收管辖权限范围内因提供建筑业应税劳务所发生的相关应申报事项,包括纳税人本身及其所属非独立核算单位所发生的全部应申报事项。

本表“申报项目”栏中的“异地提供建筑业应税劳务申报事项”,填写独立核算纳税人在其机构所在地主管税务机关税收管辖权限范围以外因提供建筑业应税劳务所发生的相关应申报事项,包括纳税人本身及其所属非独立核算单位所发生的全部应申报事项。

9.本表“应税项目”栏中“自建行为”行是在纳税人自建建筑物后销售或对外赠与时应就自建建筑物提供建筑业劳务进行纳税申报的相应事项。

10.本表第1栏“应税收入”填写纳税人本身及其所属非独立核算单位本期因提供建筑业应税劳务所取得的全部价款和价外费用(包括总包收入、分包收入、转包收入,不包括免税收入。即总包人填写的上述行次 的“应税收入”中均包含分包收入,分包人填写的上述行次 的“应税收入”中均包含转包收入),分本地、异地按照不同应税项目填报;其中,“代扣代缴项目合计”行应填报支付给分(转)包人的全部价款和价外费用(不包括免税收入),按照本地、异地分别填报。纳税人发生退款或因财务会计核算办法改变冲减营业额时,不在本栏次调减,在第3栏“营业额冲减”栏次内填写。上述全部价款和价外费用(不含免税收入)指该项工程所包含的料、工、费、利润和税金等全部工程造价,其中“料”包括全部材料价款、动力价款和其他物资价款。纳税人填报“应税收入”的时间应严格按照《中华人民共和国营业税暂行条例》第九条和国税发[1994]159号文第七款规定的建筑业营业税纳税义务发生的时间进行申报。第1栏 “应税收入”中“代扣代缴项目合计”行应填报总包人支付给分包人的全部价款和价外费用,不包含免税收入。如纳税人为分包人时,支付给转包人的全部价款和价外费用不在该行次反映。

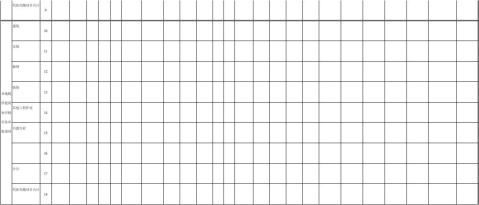

11.本表第4栏“事后审批减免”填写纳税人前期已纳税的营业额中,由于减免税事后审批而多缴营业税的营业额。

12.本表第5栏“其他”填写纳税人上期申报中,与未抵扣完的税款对应的营业额(参见本说明第24条)。

13.本表第6栏应税减除项目金额项“小计”,填写同行次“支付给分(转)包人工程价款”、“减除设备价款”、“其他减除项目金额”栏的合计数。本栏各行次数据不得大于同行次“应税收入”栏数据。

14.本表第7栏“支付给分(转)包人工程价款”仅填写总包纳税人本身及其所属非独立核算单位本期支付给分包人的全部价款和价外费用,按照本地、异地分别填报。总包人在填报“支付给分(转)包人工程价款”时,应依据税务机关开出的《代扣代缴凭证》的日期和确认的分包金额填入《附表六:营业税营业额减除项目明细表》,然后依据《附表七:营业税营业额减除项目汇总表》第3栏“本期实际减除金额”栏相应行次数据填入本栏(异地总包项目不在《附表六》《附表七》反映)。

15.本表第8栏“减除设备价款”填写纳税人本身及其所属非独立核算单位本期提供建筑业安装劳务所取得的应税收入中按照现行规定可以减除的设备价款,不包含因发生扣缴义务支付给分(转)包人的工程价款中所包含的设备价款,分本地、异地按照不同应税项目填报;其中,“代扣代缴项目合计”行应填报支付给分(转)包人的工程价款中按照现行规定可以减除的设备价款,按照本地、异地分别填报。纳税人应按照建筑业劳务发生地的税务机关所确定的设备减除范围填报本栏。企业在本地从事安装工程,购入按现行规定可以减除的设备,在取得设备#5@p的当月按每张#5@p填入《附表六:营业税营业额减除项目明细表》。如安装工程中总包人支付给分(转)包人的工程价款中包含设备价款,此类设备按现行规定也可以减除,总包人在填列第8栏“减除设备价款”的“代扣代缴项目合计”行时应要求分包人、转包人提供购入设备的#5@p复印件,凭#5@p复印件上记载的金额填列,且设备减除价款应小于代扣代缴项目金额(即“代扣代缴项目”行第8栏小于等于“代扣代缴项目”行第1栏)。未扣减的设备价款在下一次扣缴行为发生时继续扣减。总包人对安装工程代扣代缴项目中设备价款的减除情况应按项目记录台账,并保存分包人、转包人提供的设备的#5@p复印件,以备税务机关检查(此项#5@p数据不得填入《附表六:营业税营业额减除项目明细表》)。16.本表第9栏“其他减除项目金额”填写纳税人本身及其所属非独立核算单位本期提供建筑业应税劳务所取得的应税收入中按照现行规定可减除的其他款项金额,不包含因发生扣缴义务支付给分(转)包人的工程价款中所包含的其他可减除的款项金额,分本地、异地按照不同应税项目填报;其中,“代扣代缴项目合计”行应填报支付给分(转)包人的工程价款中按照现行规定其他可减除的款项金额,按照本地、异地分别填报。

17.本表第11栏“免税收入”填写纳税人本身及其所属非独立核算单位本期提供建筑业应税劳务取得应税收入中所含的不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入,分本地、异地按照不同应税项目填报;其中,“代扣代缴项目合计”行应填报支付给分(转)包人的工程价款中所含的不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入,按照本地、异地分别填报。

18.本表第16栏“期初欠缴税额” 填写截至本期(不含本期),纳税人本身及其所属非独立核算单位经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款,按本地、异地分别填入“合计”行本栏次;其中,“代扣代缴项目合计”行应填报截至本期(不含本期)经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款解缴期限未解缴的税款,按本地、异地分别填报。

19.本表第19栏“已缴本期应纳税额” 填写纳税人已缴的本期应纳建筑业营业税税额。

20.本表第20栏“本期已被扣缴税额”填写纳税人本身及其所属非独立核算单位在本期因提供建筑业应税劳务而被扣缴的建筑业营业税税额,分本地、异地按照不同应税项目填报。

第20栏“本期已被扣缴税额”的填报口径:纳税人应凭当期取得的《代扣代缴凭证》、《分割单》中注明的已被扣缴的营业税税款填报本栏。如果分包人、转包人已确认当期的分包、转包收入,并开出#5@p,就应按开票金额在第1栏“应税收入”中反映,但如当期未取得《代扣代缴凭证》、《分割单》,就必须缴纳分包、转包收入营业税。以后各期取得分包、转包收入的《代扣代缴凭证》、《分割单》的,在取得当月按《代扣代缴凭证》、《分割单》中注明的已被扣缴的税款填入第20栏“本期已被扣缴税额”,抵减取得《代扣代缴凭证》、《分割单》当月的应纳营业税税款,如抵减当月应纳营业税税款后仍有余额,作为多缴税额填入下期申报表第17栏“前期多缴税额”继续抵减(须换算成营业额填入下期申报表中第5栏“其他”)。由于第7栏“支付给分(转)包人工程价款”的填报口径中,分包人的应税营业额中不扣除支付给转包人的全部价款和价外费用,所以相应的分包人在填报第20栏“本期已被扣缴税额”时按取得的《代扣代缴凭证》中注明的已被扣缴的营业税税款全额填写,不扣除支付给转包人全部价款和价外费用部分应负担的营业税税款。

21.本表第21栏“本期已缴欠缴税额”填写纳税人本身及其所属非独立核算单位本期缴纳的前期欠税,包括本期缴纳的前期经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款,按本地、异地分别填入“合计”行本栏次;其中,“代扣代缴项目合计”行应填报纳税人本身及其所属非独立核算单位在本期已解缴的前期欠税,包括本期解缴的前期经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款解缴期限未解缴的税款,按本地、异地分别填报。

22、《建筑业营业税纳税申报表》分为两个部分,其中“异地提供建筑业应税劳务申报事项”部分计算的本期应缴纳税额不属于机构所在地主管税务机关的征收范围,该部分计算的本期应缴税额不作为日常申报的开票金额,仅作为备案数。

23、异地提供建筑业应税劳务应缴营业税缴纳情况在《异地提供建筑业劳务税款缴纳情况申报表》中反映。当纳税人“异地”建筑业应税劳务收入自申报之月(含当月)起超出6个月无法向机构所在地主管税务机关提供其异地建筑业应税劳务收入的完税凭证时,该部分税款应由其机构所在地主管税务机关负责补征,不在本表填列。纳税人在异地提供建筑业应税劳务的,应向其机构所在地主管税务机关办理“异地建筑业项目登记”。

24、本表第23栏“本期期末应缴税额”的“合计”行出现负数时,允许填写负数,其负数部分,即未抵扣完的税款换算成营业额并按各应税项目所占的比例填入下期申报表中的第5栏“其他”中。

25.本填表说明未列出的栏目参见《营业税纳税申报表》填表说明中相应栏目的文字说明,运算公式已在本表各栏目下注明。