实验报告?

课程名称: 《会计学基础》课后上机实验 实验类别:综合性□ 设计性 □ 其他□

实验项目: 会计循环模拟 专业班级:

姓 名: 学 号:

实验室号: 实验组号:

实验时间: 评阅时间:

指导教师: 成 绩:

沈阳工业大学实验报告

1

2

附 件

(1)“记账凭证”界面

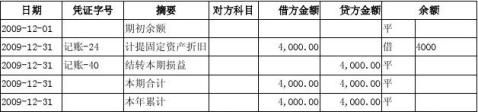

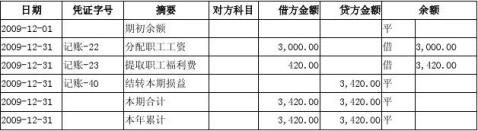

(2)“库存现金”日记账 “管理费用”明细账

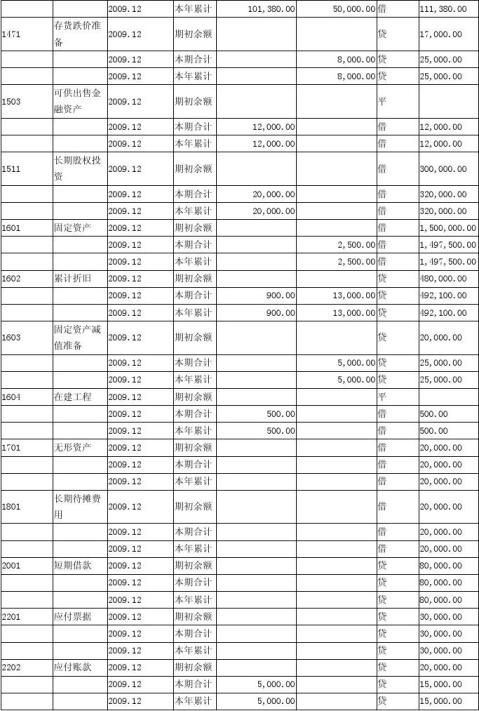

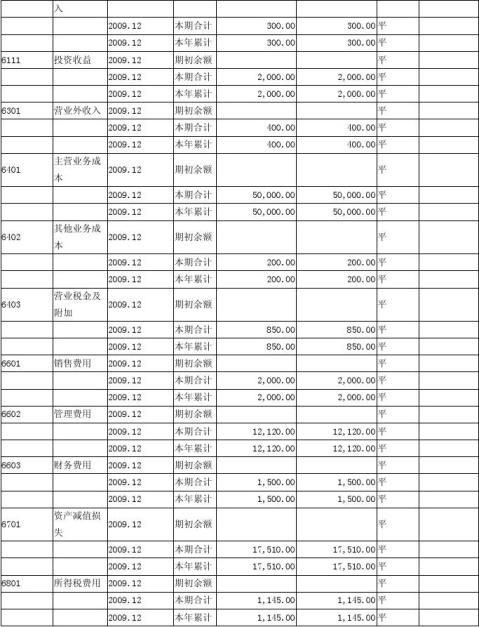

(3)“总分类账”

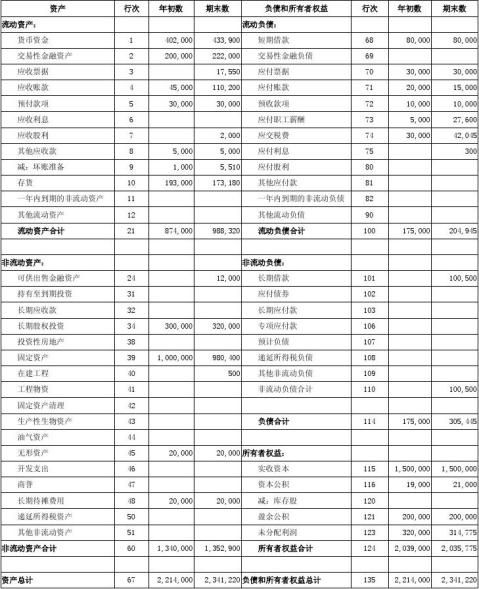

(4)资产负债表

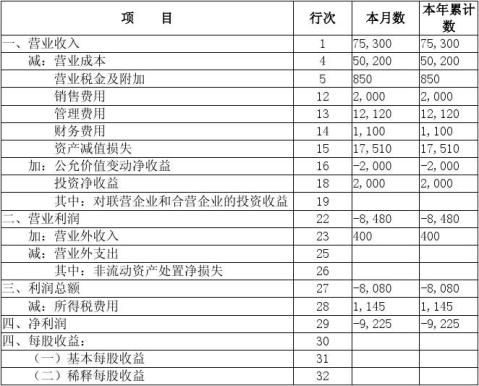

利润表

3

库存现金明细账

明细账 科目名称:(1001)库存现金

会计期间:20xx年12期

企业名称:

管理费用明细账

明细账 科目名称:(660205)管理费用 - 办公费

会计期间:20xx年12期

企业名称:

明细账 科目名称:(660203)管理费用 - 折旧费

会计期间:20xx年12期

企业名称:

明细账 科目名称:(660206)管理费用 - 差旅费

会计期间:20xx年12期

企业名称:

明细账 科目名称:(660210)管理费用 - 其他费用

会计期间:20xx年12期

企业名称:

1

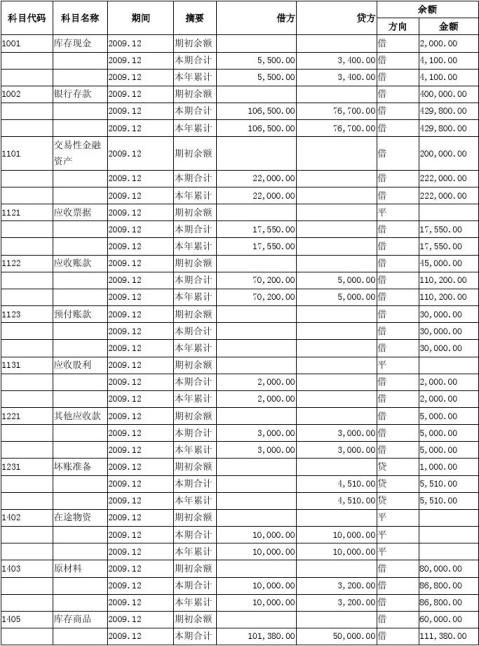

总分类账

会计期间:20xx年12期

企业名称:

1

2

3

资产负债表

20xx年12月31日

制表单位: 单位:元

4

资产负债表是反映企业在某一特定日期全部资产、负债和所有者权益情况的会计报表,它表明权益在某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权。它是一张揭示企业在一定时点财务状况的静态报表。资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块。

表中账户式资产负债表分左右两方,左方为资产项目,大体按资产的流动性大小排列,流动性大的资产如“货币资金”、“交易性金融资产”等排在前面,流动性小的资产如“长期股权投资”、“固定资产”等排在后面。右方为负债及所有者权益项目,一般按要求清偿时间的先后顺序排列,“短期借款”、“应付票据”、“应付账款”等需要在一年以内或者长于一年的一个正常营业周期内偿还的流动负债排在前面,“长期借款”等在一年以上才需偿还的非流动负债排在中间,在企业清算之前不需要偿还的所有者权益项目排在后面。

利润表是反映企业一定会计期间生产经营成果的会计报表。企业一定会计期间的经营成果,既可能表现为盈利,也可能表现为亏损。它全面揭示了企业在某一特定时期实现的各种收入、发生的各种费用、成本或支出,以及企业实现的利润或发生的亏损情况。利润表是根据“收入—费用=利润”的基本关系来编制的,其具体内容取决于收入、费用、利润等会计要素及其内容,利润表项目是收入、费用和利润要素内容的具体体现。

利润表一般有表首、正表两部分。其中表首说明报表名称编制单位、编制日期、报表编号、货币名称、计量单位等;正表是利润表的主体,反映形成经营成果的各个项目和计算过程。

利润表

会计时期:20xx年12期

制表单位: 单位:元

1

第二篇:会计上机模拟试验报告

万达国际股份有限公司

财务分析报告

报告时间:20##年

学号:

姓名:

一、实验名称:会计上机模拟试验报告

二、实验时间:20##年9.-9.30 星期一~星期五

下午2:30~6:00

三、实验目的

1、了解会计上机实验的操作方法和流程。

2、实际观察和理解会计在实际业务上的操作,做出财务报表来分析公司概况。

4、自己模拟操作,熟悉交易过程,提高理论联系实际的能力。

四.实验内容:

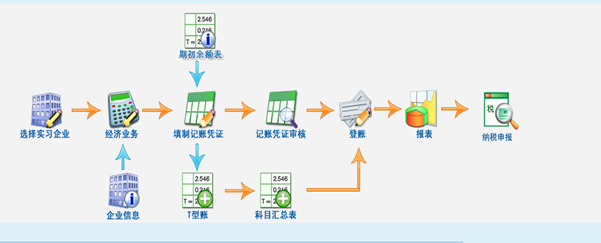

1、在财会综合实习平台网页上对万达国际股份有限公司进行填制记账凭证、审核、登明细账、总账,填制现金流量表、利润表、资产负债表、科目汇总表,纳税申报。

3、综合性实验:根据财务报表分析公司概况。

五.实验过程

1、业务流程模拟操作

在模拟实验过程中,我深深体会到这门课的重要性,从建立帐簿、审核和填制原始凭证与记帐凭证、登记帐簿、成本计算,一直到编制会计报表,我丝毫不感懈怠,按时上课,独立完成老师每次布置的任务。在建帐时,首先是帐页的选择,根据实践需要建立总帐和明细帐,总帐用三栏式帐页,明细帐用三栏式和数量金额式、多栏式帐页。帐簿建立好后,接下来就是根据一至十五日内发生的业务,审核和填制原始凭证与记帐凭证,再根据记帐凭证登记明细帐和日记帐,结束后进行一次科目汇总,编制科目汇总表(一),登记总帐;再接下来就是根据一号至三十一日内发生的业务,审核和填制原始凭证与记帐凭证,再登记明细帐和日记帐,结束后再进行一次科目汇总,编制科目汇总表(二),再登记总帐;月未时结帐,核对总帐和明细帐;根据登记完整、核对无误的会计帐簿记录编制会计报表;最后将记帐凭证连同所附的原始凭证和汇总表按顺序整理成册,妥善保管。至此整个实验就完成了,看似简单的操作程序,做起来却要有极大的耐心和细心才能做好,比如一页帐页登记完毕结转下页时,应当结转出本页合计数及余额,并在本页最后一行和下页第一行摘要栏内注明“过次页”和“承前页”;如发现帐簿记录有错误时,不准涂改、挖补消除字迹,必须用红线将错误的数字划掉,然后在上方写上正确的数字;结账时,需要结出当月发生额,应当在摘要栏内注明“本月合计”,并在下面通栏划单红线。全年累计发生额下面应当通栏划双红线;年度终了结账时,所有总账账户都应当结出全年发生额的年末余额等等一些细节工作都是需要注意的。

在模拟实验过程中,我深深体会到这门课的重要性,从建立帐簿、审核和填制原始凭证与记帐凭证、登记帐簿、成本计算,一直到编制会计报表,我丝毫不感懈怠,按时上课,独立完成老师每次布置的任务。在建帐时,首先是帐页的选择,根据实践需要建立总帐和明细帐,总帐用三栏式帐页,明细帐用三栏式和数量金额式、多栏式帐页。帐簿建立好后,接下来就是根据一至十五日内发生的业务,审核和填制原始凭证与记帐凭证,再根据记帐凭证登记明细帐和日记帐,结束后进行一次科目汇总,编制科目汇总表(一),登记总帐;再接下来就是根据一号至三十一日内发生的业务,审核和填制原始凭证与记帐凭证,再登记明细帐和日记帐,结束后再进行一次科目汇总,编制科目汇总表(二),再登记总帐;月未时结帐,核对总帐和明细帐;根据登记完整、核对无误的会计帐簿记录编制会计报表;最后将记帐凭证连同所附的原始凭证和汇总表按顺序整理成册,妥善保管。至此整个实验就完成了,看似简单的操作程序,做起来却要有极大的耐心和细心才能做好,比如一页帐页登记完毕结转下页时,应当结转出本页合计数及余额,并在本页最后一行和下页第一行摘要栏内注明“过次页”和“承前页”;如发现帐簿记录有错误时,不准涂改、挖补消除字迹,必须用红线将错误的数字划掉,然后在上方写上正确的数字;结账时,需要结出当月发生额,应当在摘要栏内注明“本月合计”,并在下面通栏划单红线。全年累计发生额下面应当通栏划双红线;年度终了结账时,所有总账账户都应当结出全年发生额的年末余额等等一些细节工作都是需要注意的。

2. 根据财务报表综合分析

偿债能力分析

短期

流动比率(上期)=流动资产/流动负债= 6748252.78/2030541.67=3.3

流动比率(期末)=流动资产/流动负债=6927482.12/3098613.12=2.2

长期:资产负债比率(上期)=负债总额/资产总额*100%=4980575.32/16817725.56*100%=29.62%

资产负债比率(期末)=负债总额/资产总额*100%=6581189.80/18961288.25*100%=34.70%

盈利能力分析

主营业务净利率(上期)=净利润/主营业务收入*100%=233020.83/ 1726450*100%=1.35%

主营业务净利率(本期)=净利润/主营业务收入*100%=272310.64/2045360.00*100%=1.33%

营运能力分析

应收账款周转率(上期)=主营业务收入/应收账款=1726450/327765.98=5.27

应收账款周转率(本期)=主营业务收入/应收账款=2045360.00/106038.34=19.29

六、实习评价:

通过这次模拟实验,使我对会计工作有了比较全面清晰的认识,不仅深刻地理解了会计岗位的核算内容和方法;还掌握了建立帐簿、登记帐簿的实务操作和各种原始凭证、记帐凭证的填制方法、各种帐簿登记的基本方法以及会计核算的程序和操作技能;同时也意识到要做好会计这项工作不仅要有实际操作的动手能力还要有严谨的工作态度。