大学毕业后五年内的理财规划

嘉兴学院 俞晓星

所谓理财规划就是指根据自己的财务状况,建立合理的个人财务规划,并适当参与投资活动,比如通过投资基金股票,来一步一步来实现自己的梦想。

首先,确定自己的理财目标。有了目标我们就可以减少理财过程中面对得失的情绪化的负面影响,从而可以促使我们长可以期的坚持下去。

其次,明确自己的投资期限。理财目标有短期、中期和长期之分,所以不同的理财目标会决定不同的投资期限,而投资期限的不同,又会决定不同的风险水平。短期内要用到的钱就一定不能用作高风险的投资,而反过来,长期不用的资金要是没有用来投资,就很有可能失去一次获得高回报的机会。一次成功的理财就是将合适的资金在合适的时间在合适的地点进行了投资。

然后,制定一个适合自己的投资方案。当确定了自己的理财目标及投资期限,考虑了所有重要的因素之后,就需要一个适合自己的可行性投资方案来操作。

一、 基本情况

大学毕业后,五年内的理财规划:因毕业后刚参加工作,首先工资不是很高,工作也可能不是很稳定,未知因素很多,所以未来五年的理财规划应该属于保守型。

刚刚参加工作,每月可以得到固定的工资,同时要支配自己的收入。本身没有什么积蓄,很多人花钱没有规划,大手大脚,往往成为月光族,甚至有信用卡透支的情况。为了改变这种情况,不管是穷人还是富人都要有合理的理财规划。

要避免理财误区,防止过度投资。

理财观念——开源节流。增加收入,减少支出,全面保障,投资适度。

二、 目前财务状况

目前一个月的工资为2000元,上大学期间积蓄3000元(定期存款)。目前单身,没有结婚的计划。

资产结构分析:大学毕业生的资产结构比较简单,基本都是流动性资产,这样的结构显得比较保守,结构有待完善。

目前生活简单,压力不大,考虑到通货膨胀,定期存款不利于资产再升值。

三、 理财目标

u 作为女孩子不喜欢富有挑战刺激的计划,生活简单,能吃饱穿暖,每月在所挣工资范围内不超标,最好有结余。

u 预留一笔资金作为进修和参加培训

u 希望每年能进行一次短途旅游。

u 工作四年后,计划在父母帮助下贷款买一个单身公寓大概40㎡

四、 基本假设

(一) 假设工资涨幅保持每年5%

(二) 假设三个月定期存款利率为2.85%,活期存款年利率0.35%

(三) 假设基金定投收益率为4%,投资期为一年。

(四) 假设投资股票收益率为2%

(五) 假设房贷利率6.8%,首付20%,房子每平米10000元

五、 理财规划

(一) 充分利用手中的银行卡,学会节流,为以后的开源做准备。银行卡不仅能保证资金的安全,而且资金流动方便。定期存取款,卡中的钱要心中有数,不能无节制的取钱花,不必要花的钱要节约,只要节约,一年是可以省下一笔可观的收入。年复一年下去,有了余钱,才可以合理运用,使之保值增值,使其产生较大的收益。

(二) 记录每天花销。这是为了我的每一笔开支都有据可查,不会有不明的开支。还可以审核自己的资金是否用得合理科学,所谓好钢用在刀刃上!这样的手段可以更加高效利用自己的财富。

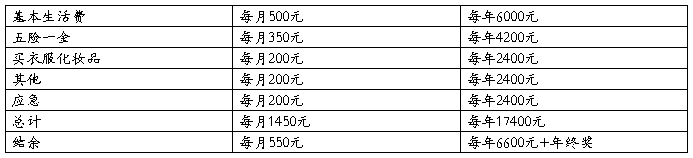

(三) 每月都要有消费计划。把自己每个月的生活费分成几份,一份用做基本生活费一份用做必需经费还有一份可以用做应急经费。将每个月的余额存起来,如此行成一个良性循环的话,会发现自己多了一笔小小的创业资金并提高了自己对财富的控制与管理能力。更重要的是在今后的生活中我可以更加有效地拥有、使用和保护财富资源,可以更加自由地安排未来的开支,实现个人经济目标。

2. 充分利用每月结余,将每月550元结余按三个月定存的方式存入银行,三个月定期利率为2.85%,年活期利率为0.35%。

3. 原有的储蓄3000元,可以做一个每月500元小额的基金定投。半年后将三月定期存款逐渐取出,用于基金定投。

4. 年末将1000元用于短途旅行,剩下的继续用于储蓄投资股票和基金。做一个组合投资,投资比例分别为15%,55%,30%。E(r)=0.55*2%+0.3*4%=2.3%

5. 工作四年后有一笔不少于26400元的资金准备买一套40㎡的单身公寓,一共40万,首付8万(由父母支付)。剩下32万,贷款期限20年,按等额本息还款法还款。

月利率=6.8%/12=0.57%

还款期数=20*12=240

每月还款额=2450.3元

还款总额=588076.1元

考虑到等额本金还款方式前期负担较重,而事业正处于打拼上升期,将来会有更多的收入,所以选择等额本息还款方式。虽然付出较多的利息,但是能减轻前期的压力,等后期积累足够资金时,可以一次把贷款还清。

6. 将单身公寓出租,收取租金。每月租金600元,用于每月还贷款,减轻还贷负担。

每月还款额为2450.3—600=1850.3元。用前四年的积蓄还款,将第五年的工资结余用于投资。

7. 申请一张信用卡,利用好信用卡的额度和免息期,可用于周转资金,提高资金的流动性。

8. 每年将年终奖存定期,用于进修和培训的费用。

六、 结论

所谓你不理财,财不理你。其实,理财的目的,不在于要赚很多很多的钱,而是在于使将来的生活有保障或生活的更好,善于计划自己的未来需求对于理财很重要。我们刚毕业的大学生作为一个特殊的消费群体,在当前的经济生活,尤其是在引领消费时尚、改善消费构成方面起着不可替代的作用。同时我们的消费现状、消费特点在一定程度上折射出当前刚步入社会人群的生活状态和价值取向。我们更应该尽早做好理财规划以面对未来漫长的人生道路。这样我们才能拥有更多的信心。

另外,高收益的理财方案不一定是最好方案,适合自己的方案才是好方案,因为收益率越高,其风险就越大。适合自己的方案是既能达到预期目的,风险最小的方案。不要盲目选择收益率最高的方案,从而达到集聚、转化、转换资本的目标,达到理财的目标。

第二篇:投资理财方案设计

投资理财方案设计

第一部分:设定投资总金额,说明投资收益预期,风险的控制(高风险或低风险),根据风险特点述说本次方案的投资品种。

第二部分:根据各品种进行比较详细的述说,并说明投资具体标的,投资额度等,就风险的控制方面做出最坏情况的补救措施。

例子:100万资金,按照风险特征设计股票投资60万元,债券投资40万元,目标年收益率15%。

股票投资:

进入20xx年以来,中国股市出现了转折,成交持续放大,市场在憧憬人民币升值对我国股市的推高作用,上市公司业绩也跟随国民经济的增长出现了较大的提高,同时国家出台鼓励资金入市的措施,这些都为股市的上涨提供了充分的动力。

如今市场热点集中于价值挖掘的蓝筹板块上,而一大批蓝筹股还没出现很大的涨幅,市盈率处于较低的水平,这为我们的理财方案提供了目标股票的选择。本方案计划投入50元购买3个股票:上海汽车、上海能源、保利地产。

上海汽车600104,投入20万元。。。。。。对上海汽车公司基本面的简单研究分析,对技术走势的判断等作些说明。设定股价目标,止损价位,目标实现收益率。

上海能源。。。。。。。。。。。。。。

债券投资:

述说债券(国债、企业债)的概念,指出债券的保本优点(保本、利息),缺点(收益较低、持有时间较长)

根据目前国债、企业债的价位,计算哪只债券收益相对较高。

表述:

根据目前国债、企业债的价位,我们认为21国债(15),02国债(14)收益较高,流动性较好,推荐 21国债(15)30万元,02国债(14)10万元。

21国债(15),债券期限2001.12.18-----2008.12.18,票面利率固息3%,到期时间2年,现价100.36元。持有到期年收益30万*3%=9000元。

转债投资:

述说可转换债券的概念,指出转债的债性特点,转股价格的高低,对应股票的活跃程度,未来转债募集资金项目的收益性,根据公司的基本面情况预测股票的上涨空间。通过比较股价与转股价格的对应关系,预测该转债的收益率等!

第三部分

加总所有收益,计算该投资累计的收益率!