2011火锅行业现状分析与产业发展报告

? 自改革开放以来,我国餐饮行业已经连续十多年保持两位数增长幅度的发展势头,经营业绩不断跨越新台阶,其中火锅业的发展尤其迅猛和突出。餐饮业的发展,是以社会经济和人民生活需求条件为基础的。当前和今后一段时期,随着我国经济实力的不断增强和居民收入水平的不断提高以及城镇化进程的加快,农村人口不断转入城市等社会因素,都为餐饮业持续发展提供了有力支撑,行业发展将进入一个快速提升的时期,发展潜力十分巨大,对社会经济的作用不断加强。

? 火锅作为一种适合多种消费层次的餐饮形式,取材多样、吃法灵活、精细相宜、价位适中,可适应各类消费者的不同需求,有足够的消费群体。因此,我们很有必要对近年来火锅行业的发展进行总结和分析,在总结成功经验的同时找出存在的不足和问题,探寻解决的措施和对策,以适应形势需要、顺应社会发展潮流,开创火锅业创新发展的新局面。

第一部分 火锅行业发展现状

行业持续稳步发展,企业实力不断增强

20世纪80年代中期,火锅业抓住改革开放的机遇,开拓创新发展,取得了显著的成绩,尤其是近几年来,火锅业的迅猛发展引起了全社会的注目,以东来顺等为代表的老字号企业焕发新春,再塑辉煌;以

小肥羊、小尾羊、重庆德庄、秦妈等为代表的新型火锅企业,锐意进取,异军突起。火锅企业的连锁经营步伐逐渐加快,连锁店网点数量不断增加,连锁经营的区域也日益拓展,企业规模和实力不断增强,知名品牌不断涌现,进入餐饮业年度百强榜的企业家数越来越多,为全国餐饮业的快速发展发挥了巨大的推动和促进作用,经营分类细化,特点各有所长经过数十年的发展,火锅的划分更加细化,按照地域和风味流派来划分,传统火锅可分为南派与北派两大体系,南派以川渝麻辣火锅为代表,北派以北京、内蒙古的清汤涮肉火锅为代表,其他还有江浙的菊花火锅、一品锅,广东的打边炉、粥底火锅,云贵的酸汤火锅、菌类火锅,以及新兴的海鲜火锅、豆捞火锅等;按照经营模式划分,又可分为传统火锅、时尚火锅、休闲便捷火锅、高档精品火锅;按照口味划分,有麻辣火锅、清汤火锅、酸汤火锅、鸳鸯(多味)火锅;按涮料的商品学分类,有羊肉、肥牛、鱼、鸡、菌类火锅等等;按照所用热源划分,有炭火锅、电火锅、燃气锅、电磁锅等之分。随着餐饮业交流借鉴的日趋广泛,火锅各流派之间的风味差别也逐渐淡化,适应面越来越广。火锅发展到今天,已经远远超出了以往人们对火锅的概念,可以满足顾客不同的消费需求。随着火锅行业的发展,一些企业根据自身特色,不断发展壮大品牌,从千万火锅大军中脱颖而出,形成了中国乃至世界知名的餐饮品牌。

连锁经营盛行,直营成为行业新主导

火锅连锁经营一直是火锅企业发展的重要方法,内蒙小肥羊、小尾羊、重庆德庄、秦妈等知名企业20xx年之前加盟店的比例均为95%

以上。不过,加盟经营推广这种方式虽然给企业带来了品牌迅速扩资金积累的好处,但由于加盟店的管理水平不一,菜品质量良莠不齐,再加上总部对加盟店的控制管理跟不上,致使品牌形象大打折扣。为了维持辛苦创立的品牌形象,以小肥羊为代表的各个品牌火锅企业开始大幅减少加盟店的数量,增加直营店的数量,完成了由速度到高度的转变。根据小肥羊20xx年财报显示,截至20xx年12月31日,公司拥有的自营餐厅数目达161家,而特许经营餐厅的数目为293家。而近几年发展起来的火锅企业,如呷哺呷哺、海底捞、一尊皇牛等知名火锅企业吸取了同行们的经验和教训,为了维护品牌形象和自身利益,企业专注直营连锁店的发展,严格限制加盟店的要求,谢绝了许多的加盟请求。目前,呷哺呷哺全国116家店全部为直营店、海底捞全国40家店全部为直营店,一尊黄牛全国72家店,40家为直营店。

产业链初具规模,带动地方经济发展效果显著

随着火锅行业的发展,火锅产业链初具规模。

1. 建立供货基地,确保品质,实现统一配送。内蒙古、四川、山东、河北等地农牧业面向全国火锅餐饮市场,组建了羊肉、辣椒、花椒、香油、芝麻酱、固体酒精等火锅常用原料、调料、燃料生产、加工、销售基地,为连锁火锅企业提供统一采购配送,缩小经营成本创造更大经济利益。而一些品牌火锅企业更是自己建立原材料基地,如东来顺、小肥羊、福成肥牛不但拥有我国规模较大的牛羊肉屠宰加工基地,而且

肉类加工品供应企业,还分销各大商超。德庄、秦妈、海底捞、武陵山珍、上鱼舫、黄记煌、田源鸡等火锅企业分别建有自己的辣椒、花椒、蔬菜生长基地,创建了底料、调味料、加工基地以及配送加工物流基地。如此完善的生产链不但保证了企业的品质,更降低了成本,创造了更多的利润。

2. 延伸产业链,打造第二市场,特色核心产品进商超,方便顾客在家涮制,比如东来顺的相关产品进入4000家商超,方便了消费者。

3. 火锅行业已经成为了拉动内需解决就业的重要力量,如“中国火锅之都”重庆充分利用麻辣火锅发源地的餐饮文化优势,以火锅餐饮为龙头,抓好餐饮产业,拉动相关产业、促进劳动就业和输出烹饪技术人才等,在推动地方经济发展中所发挥的积极作用。

第二部分 行业亟待解决的问题

人力资源建设是企业发展的瓶颈

许多火锅企业的人力资源管理还停留在传统的人事治理阶段,未将人力资源治理提升到企业发展战略的层面上来,认为员工只是被一种简单的“给钱干活”关系与企业联系在一起,人事经理关心的只是招聘、安排培训和计算工资等简单的事务管理。在这种落后的人事管理体制下,员工的工作满足感下降,流失率上升,影响了企业的可持续发展。火锅企业目前还主要是采取家族管理模式,当企业的扩张达到一定规模后,家族管理模式的弊端就会日益尖锐,人才的匮乏和对“空降兵”的

排斥,是导致企业发展停滞不前甚至是面临滑坡的主要原因之一。许多火锅企业缺乏人力资源战略规划、缺失人力资源管理机制、依靠长官意志用人以及企业潜规则影响企业人力资源良性发展等诸多人力资源病症已成为企业的发展瓶颈。

连锁总部职责不明确,盲目扩张势头依然存在

不少火锅连锁企业急于扩张,盲目发展连锁店和加盟店,同时在加盟商的选择上也没有严格把关,片面追求品牌扩张的速度。对直营店选址没有做足够的市场调查,潜在顾客群不明确;对人员配备没有充分准备,服务和管理跟不上,就匆忙开店,这样的结果往往事与愿违。给企业增加了很多负担,而惨淡的经营,直接影响到企业的品牌形象。这些都是企业没有建立一个功能完善的连锁经营总部的原因。

一味模仿使创新能力不足

火锅菜品加工工艺相对简单,非常容易复制。所以市场上只要出现一款畅销的菜品,很快各个店都竞相模仿,导致目前火锅行业菜品单一化现象严重,没有在原料和工艺上对菜品进行

创新。菜品是种产品,存在生命周期,菜品的生命周期分为导入试销、发展成长、成熟饱和和老化衰退四个阶段。但是由于急功近利、一味模仿、粗制滥造,现今的菜品退化几乎延长到了菜品生命的整个周期。

人员整体素质相对较低

由于火锅行业进入的门槛较低,对从业人员的学历、专业技能等要求都不高,加上巨大的市场需求,大量的下岗职工或农民工涌入其中。随之而来的是从业人员整体素质相对落后,文化程度不高,没有过硬的专业技术,系统接收专业知识、技能和职业道德的培训很少,服务理念、经营管理理念、复合管理能力更是几乎不具备,从而影响了整个行业的服务水平和发展。

第三部分、解决行业薄弱环节的对策

第三部分、解决行业薄弱环节的对策

加强企业人力资源建设与开发

树立人力资源是企业持续发展第一资源的观念,关心和培养员工,给员工创造一个公平的竞争环境,让每一个员工都有“努力工作改变命运”概念。再根据企业发展的需求,制定人力资源发展规划、人员招聘培训计划、员工职业生涯规划,让每个员工都有发展的空间,从而吸引人才、培养人才、留住人才。制定规范的员工工作守则,完善内部激励机制。在规范员工行为的同时,实施有效的激励政策,可以提高员工工作的积极性和对企业的认同感,从而实现企业的经营管理目标。

加强连锁总部建设,统一发展规划

一个成功的火锅连锁企业,一定是建立在一个功能全面,职能明确,团结协作的连锁加盟总部的基础上。连锁总部作为战略主体,承担的是战略规划、资本运作、商业模式创新、业务支持系统搭建、管理系统搭建等核心的职能。这样的定位使得连锁总部完全摆脱了对连锁经营日常事务过多、过细的干涉与介入,而是以整个连锁体系的价值管理(经营价值、资本价值、品牌价值)为核心,统筹整个连锁网络的发展方向、模式、节奏等,从而真正为连锁店制造最大价值。每个连锁店都是一个管理主体,连锁总部的作用就是为整个连锁体系制定管理的机制、流程、方法、规范,并支持、培训每个连锁店的应用,对应用的情况进行检查、指导。通过管理模式的提炼与应用,连锁总部一方面可以为整个连锁体系建立统一的、标准的管理模式与手段,从而保证整个连锁体系管理统一性,另一方面可以切实领导连锁店的管理水平的提高,减少连锁店在管理商的投入,增强连锁店管理能力。一般来说,连锁管理支持系统包括品牌管理、销售管理、信息管理、店面管理等模块。这些模块的有效应用与推广可以大大提高整个连锁体系的管理效率。

原料创新、菜品创新、技术创新

创新是企业发展的源动力,火锅企业的创新主要体现在三个方面,一个是原料的创新,原料类似已经成为火锅行业给消费者普遍的印象,火锅行业要寻找符合火锅涮食要求的新的原材料来丰富市场需求,如种类繁多营养丰富的野山菌、牛羊肉半成品、河鲜海鲜半成品等等。另一个创新是菜肴的造型和容器的创新,一盘简单的羊肉片,如果一直

保持传统的模式,容易给人一种审美疲劳,如在菜肴的造型和装盘上创新,不但能增加美观,更能能够引起消费者的兴趣。最后一个创新是技术创新,如何去除吃完火锅一身的火锅味,如何合理的保持包厢的通风避免水汽和二氧化碳含量过高,这些都是需要火锅企业共同研究的问题。

加强对从业人员的培训和对员工的关爱

由于目前餐饮从业人员的综合素质还没有达到要求,需要建立培训与培养并重的人才教育体统,从战略的高度进行兼具系统性和超前性的人才培养长远规划。对企业而言,企业要本着“以人为本”的思想,关爱员工,努力解决好员工的后顾之忧,让员工满意值达到最高,把企业的事情当成自己的事情。

加强行业标准建设,完善火锅产业科学发展体系

相关国家标准和行业标准是火锅行业市场规范、健康发展的保证,只有加强行业标准化建设,科学地制定火锅行业在质量、安全、卫生、服务和管理等方面的标准,规范火锅的生产、服务、经营,才能促进我国火锅行业的持续健康发展。行业标准的制定和体系建设,需要行业成员广泛关注和积极参与。目前很多企业已制定了原料、加工、调配、服务、经营等标准和规范,在此基础上,要逐步制定和完善,上升为行业标准和国家标准。

响应国家政策,争做大众化餐饮的中坚力量

商务部20xx年提出了发展大众化餐饮的指导意见,随着中国经济的迅速发展、居民收入不断提高、城市化进程不断加快,人们的消费观念和生活方式也发生了变化,在外就餐的人员和就餐频率越来越多,火锅行业以其简单、快捷、经济、营养的消费模式成为大众化餐饮中的重要组成部分,随着社会经济的不断发展和火锅产业自身的不完善,火锅行业必将成为大众化餐饮的中坚力量。

加强行业自律,高度重视食品安全

食品安全问题是行业和全社会都十分关注的问题,更是企业的生命。餐饮行业从原料的采购、加工,到食品物流运输,到从业人员的卫生状况等等各个环节都需要严格的把关,积极落实食品安全法,配合食品安全监管部门的检查,这些都是我们必须做到的。民以食为天,食以安为先,对于餐饮业而言,这是一个考验从业者道德良知的试金石,餐饮行业的食品安全关乎到人民群众的身体健康,餐饮消费环节是保障食品安全的最后一道防线。火锅企业有责任、有义务加强行业自律,认真宣传贯彻《食品安全法》,推动行业诚信建设。

倡导绿色环保,走可持续发展之路

当前形势下,节能减排、低碳经济、环境保护、科技创新已成为全社会持续发展的核心内容,为推动火锅餐饮业的持续发展,广大火锅企业要依靠科技创新,加速产业升级,开发节能减排产品,降低温室气体排放,做好餐厨垃圾回收利用,以实现行业的持续健康发展。

第四部分 行业发展趋势分析

连锁加盟依然是主流

火锅生产加工环节少、底料和调料的统一配置,能够保证产品的稳定性和一致性。同时火锅菜品相对较为简单,便于复制,标准化程度较高,总部更容易对门店进行监督和管理,具有开展连锁经营的优势,因此加盟连锁依然是火锅企业品牌的扩资金的积累较好的方式。

随着消费需求细化,经营模式针对性更加明显

随着火锅种类越来越丰富,火锅所承载的消费者需求将越来越多。企业虽不可能满足消费者所有的需求,但有针对性的服务好消费者的需求,就能获得消费者的认可。因此,只有更加有针对性的经营模式,才能符合市场的需求。

中心厨房和物流配送站将发挥越来越重要的作用

目前很多连锁火锅企业都建立了中心厨房和物流配送站,但是往往只是进行底料和调配料的加工包装,加工品种不多,许多还是要在门店单独完成。随着房租和人工等成本的提高,只有最大的营业面积才能获得最多的利润。而让中心厨房承担更多的食品加工工作,如净菜的加工、肉类加工、丸类滑类的加工,既便于控制产品质量,又节约了门店场地,使人员解放出来更多的投入经营,这是火锅企业将来发展的必

然趋势。因此科学化、现代化的加工基地和物流配送中心是未来火锅企业不可缺少的心脏部分。

风险投资将更多的进入火锅行业

中国经济的持续高速增长给国内风投公司带来了发展契机,一方面国内的风投机构在企业、政府、居民的支持下发展的如火如荼,同时中国的创投市场也在近几年吸引了世界的瞩目,越来越多的风投公司开始将目光转移到了新型传统消费领域。餐饮行业作为一个高增长性的新型传统消费行业,潜在的市场前进非常广阔,再加上餐饮行业现金流回收快,并且具有经营实体,部分餐饮企业还有不少不动产,投资风险势必小很多。而火锅企业由于其规模化,连锁化,标准化程度较高等特性尤为得到风投的青睐,从最早的小肥羊、小天鹅到现在的呷哺呷哺等等。相信随着更多优秀火锅企业的涌现,各类投资将越来越多的进入火锅领域。

第二篇:20xx-20xx年度尿素行业报告

20xx年1月

中国尿素行业年度报告

目 录

一、中国尿素行业概述 ....................................................................3

二、中国尿素新增产能分析 ............................................................3 第一部分 20xx年企业新增产能状况 ............................ 3 第二部分 20xx年后新增产能情况............................... 4 第三部分 20xx年长期停产的企业情况 .......................... 5

三、中国尿素产量分析 ....................................................................6 第一部分 全国各省份尿素产量分析 ............................. 6 第二部分 全国各大区域尿素产量分析 .......................... 7 第三部分 全国历月尿素产量分析 ............................... 8

四、中国尿素价格分析 ....................................................................9

五、中国尿素出口情况分析 .......................................................... 11 第一部分 中国尿素出口情况简析 .............................. 11 第二部分 中国尿素出口政策调控变化 ......................... 11 第三部分 尿素出口状况汇总 ................................... 12

3.1 2009-20xx年历月中国尿素出口对比量值 ................................12

3.2 20xx年中国尿素港口FOB价格分析 .....................................13

六、国际市场价格分析 ..................................................................14 七、20xx年尿素市场走势预测.....................................................16 八、20xx年化肥行业大事记 .........................................................18

- 1 –

中国尿素行业年度报告

图表目录

表 1 20xx年尿素新增产能情况 ..................................... 3

表 2 20xx年及以后尿素新增产能情况 ............................... 4

表 3 20xx年长期停产的企业情况 ................................... 5

表 4 20xx年按地区分尿素产量表 ................................... 6

表 5 20xx年按区域分尿素产量情况 ................................. 7

表 6 20xx年与20xx年全国月度尿素产量对比 ........................ 8

表 7 20xx年国内出厂及市场批发价格状况 ........................... 9

表 8 历年中国尿素出口政策调控情况表 ............................. 12

表 9 2009-20xx年全国月度尿素出口对比 ........................... 13

表 10 20xx年中国大小颗粒尿素港口FOB价格 ....................... 14

表 11 20xx年国际大小颗粒尿素价格情况 ........................... 15

图 1 20xx年按产量区域划分图 ..................................... 7

图 2 2009-20xx年历月全国尿素产量对比图 .......................... 8

图 3 20xx年中国尿素出厂和市场价格对比图 ......................... 9

图 4 2009-20xx年历月尿素出口变化图 ............................. 13

图 5 20xx年中国大小颗粒尿素港口FOB报价 ........................ 14

图 6 20xx年国际大小颗粒尿素FOB价格曲线图 ...................... 15

- 2 –

中国尿素行业年度报告

一、中国尿素行业概述

20xx年国内尿素价格可谓是大落大起,变化幅度之大令人咋舌。上半年尿素价格基本上始终处于下滑状态,从年初的1750-1850元/吨,一直下跌到1500-1600元/吨的低位才勉强守住。而下半年国内尿素价格却经历了一个先直线上涨又持续下降,最后小幅回调的曲折变化过程。从7月开始尿素价格就开始出现上涨的趋势开始到11月中旬,国内尿素价格从1500-1550元/吨的低位,持续爆涨至1950-2000元/吨,而高端更是达到了2050-2080元/吨,涨幅高达400-450元/吨。而从11月中下旬关税传言出现之后到12月中旬,国内尿素生产厂家由于出口之路被堵死,为了争夺国内市场,开始选择下调出厂报价,在此期间价格从1950-2000元/吨下滑到1850元/吨左右的经销商冬储心理价位才勉强至住下跌趋势。但是随之而来的原料成本上涨,市场冬储处于低位和运输紧张等多方面因素的影响,又使国内尿素价格重新出现上涨的趋势。

二、中国尿素新增产能分析

第一部分 20xx年企业新增产能状况

目前,我国尿素产量已蝉联世界之首,产量过剩、供大于求已成为不争的事实。据统计截至到20xx年年底我国尿素产能达到了6926万吨左右,另外由于今年受节能减排影响以及天然气供应紧张影响,这些投产的企业在今年都没有很好的发挥效率,基本上都是试车成功后又陷入停车状态。另外还有一部分原计划投产的企业也推迟到了20xx年以后。目前中国尿素产能已经明显供大于求,未来二、三年内产能还将进一步增加,导致供大于求的形势更加恶化。

表 1 20xx年尿素新增产能情况

- 3 –

中国尿素行业年度报告

数据来源:中国资讯网

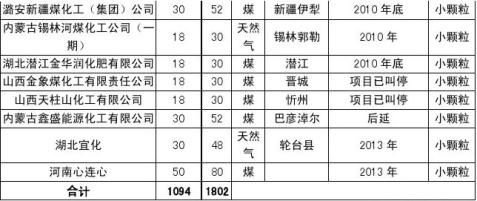

第二部分 20xx年后新增产能情况

20xx年及以后全国新增产能还能有在1800万吨,产能也大部分将集中在有资源优势的一些地区。

表 2 2011

年及以后尿素新增产能情况

- 4 –

中国尿素行业年度报告

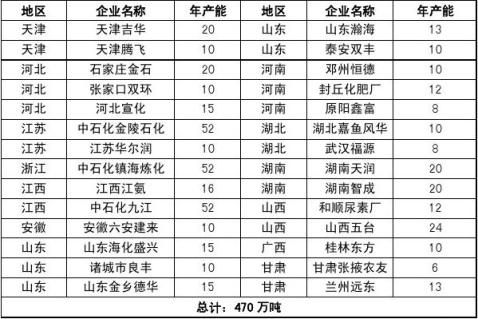

数据来源:中国资讯网第三部分 20xx年长期停产的企业情况

20xx年全国有470万吨的尿素产能处于闲臵状态,主要还是由于成本过高而导致长期停产。

表 3 2010

年长期停产的企业情况

单位:万吨/年

数据来源:中国资讯网

- 5 –

中国尿素行业年度报告

三、中国尿素产量分析

第一部分 全国各省份尿素产量分析

按中国石化协会统计统计, 20xx年中国尿素总产量为5781.86万吨,比20xx年同期下降了9.63%。我国大多数省份都有尿素生产企业,从尿素产量分布情况看,山东省是我国最大尿素生产省份,20xx年该省产量913.82万吨,占全国总产量的15.80%;河南和山西是第二、三大尿素生产省份,尿素产量分别占我国总产量的10.16%和10114%;四川、湖南、湖北也是我国主要尿素生产省份,尿素产量分别占我国总产量的7.15%、5.31%、5.30%。各地区尿素产量具体情况见下表:

表 4 2010

年按地区分尿素产量表 单位:万吨

省份 北 京 天 津 河 北 山 西 内蒙古 辽 宁 吉 林 黑龙江

上 海 江 苏 浙 江 安 徽 福 建 江 西 山 东 河 南 湖 北 湖 南 广 东 广 西 海 南

20xx年产量

0.00 3.60 273.49 584.78 282.30 118.22 44.04 114.19 0.57 284.91 25.88 246.06 70.58 38.61 913.82 587.40 306.34 306.73 0.00 57.39 141.59

20xx年产量

0.00 15.77 316.25 661.26 329.83 134.64 41.14 119.39 1.06 266.05 46.05 242.06 72.77 64.91 972.06 687.82 256.16 383.05 0.00 64.97 131.62 - 6 –

同期增长率(%)

— -77.17 -13.52 -11.57 -14.41 -12.20 7.06 -4.36 -46.23 7.09 -43.80 1.65 -3.00 -40.52 -5.99 -14.60 19.59 -19.92 — -11.67 7.57

中国尿素行业年度报告

重 庆 四 川 贵 州 云 南 西 藏 陕 西 甘 肃 青 海 宁 夏 新 疆 全 国

108.82 413.64 170.02 130.20 0.00 85.09 105.78 0.00 123.50 244.22 5781.86

93.68 523.08 189.97 167.99 0.00 81.51 101.07 0.00 134.16 299.78 6398.10

16.16 -20.92 -10.50 -22.50 — 4.39 4.66 — -7.95 -18.54 -9.63

数据来源:中国石化协会

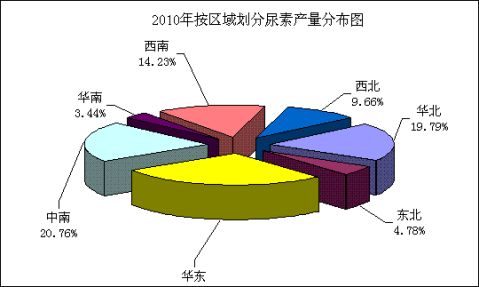

第二部分 全国各大区域尿素产量分析

20xx年全国尿素企业受节能减排影响比较大,按区域分尿素产量,华东地区产量为158.43万吨,同比下降5.08%;中南地区尿素产量为1200.46万吨,同比下降9.54%;华北地区尿素产量为1144.17.11万吨,同比下降13.52%;西南地区尿素产量为822.67万吨,同比下降15.6%,本年度尤其是四季度西南市场天然气供应紧张产量不足;西北地区尿素产量为558.58万吨,同比下降9.4%;东北地区尿素产量为276.46万吨,同比下降6.34%;华南地区尿素产量为198.98万吨,同比增长1.22%。各区域尿素产量占见下表:

表 5 2010

年按区域分尿素产量情况

单位:万吨

区域 华北地区 东北地区 华东地区 中南地区 华南地区 西南地区 西北地区 总计

20xx年产量 1,144.17 276.45 1,580.43 1,200.46 198.98 822.67 558.58 5,781.86

20xx年产量 1,323.11 295.17 1,664.96 1,327.03 196.59 974.72 616.52 6,398.10

同期增长率(%)

-13.52 -6.34 -5.08 -9.54 1.22 -15.60 -9.40 -9.63

数据来源:中国石化协会

图 1 20xx年按产量区域划分图

- 7 –

中国尿素行业年度报告

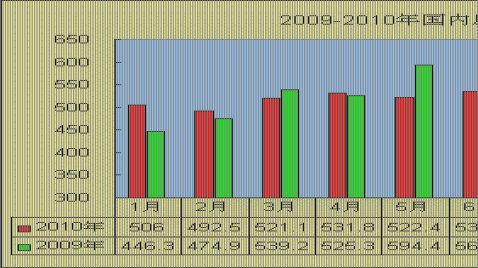

第三部分 全国历月尿素产量分析

表 6 2010

年与20xx年全国月度尿素产量对比

单位:万吨

月份 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 合计

20xx年 506.04 492.53 521.09 531.83 522.42 535.58 484.93 450.37 420.85 433.5 429.19

20xx年 446.3 474.9 539.2 525.3 594.4 564.9 573.2 538.7 515.8 530 512 583.4 6398.1

同期增长率(%)

13.39 3.71 -3.36 1.24 -12.11 -5.19 -15.40 -16.40 -18.41 -18.21 -16.17 -22.25 -9.63

453.57

5,781.86

数据来源:中国石化协会

图 2 2009-20xx年历月全国尿素产量对比图

- 8 –

中国尿素行业年度报告

四、中国尿素价格分析

表 7 2010

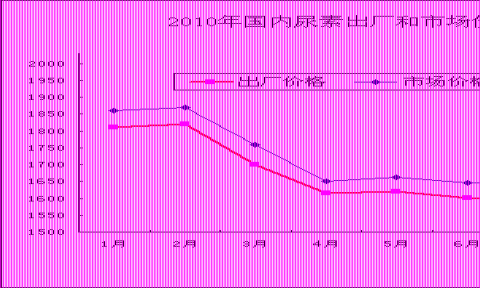

年国内出厂及市场批发价格状况

单位:元/吨

月份 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

出厂价格 市场价格

1810 1820 1700 1615 1619 1602 1600 1635 1820 1934 1960 1945

1860 1870 1758 1650 1662 1647 1645 1690 1900 1986 2030 2015

数据来源:中国资讯网

图 3 2010

年中国尿素出厂和市场价格对比图

- 9 –

中国尿素行业年度报告

从上图和表我们分析,

上半年:回顾20xx年的市场行情,从上表中,明显看出尿素市场变化。从年初开始,受煤电、天然气供应紧张的影响,国内尿素市场继09年的好兆头,尿素市场迎来了一个短暂的涨幅,批发价格继续走高,价格在1870元/吨左右。在1月-2月,尿素批发价格保持了高价位水平。

而春季连续的自然灾害,南旱北寒,使得大部分春季用肥市场推迟,厂家的出厂价格也是一降在降,本来是备肥季节,结果由于价格跌幅太大,导致经销商利润为空,一度造成大部分地区经销商抛货现象,市场价格快速下滑。从3月开始,国内尿素市场批发价格直线下滑,仅仅一个月的时间就让尿素价格几乎跌倒了谷底,从1870元/吨下降到了1758元/吨,整整下滑了112元/吨。然而,从4月到7月的尿素市场批发价格的涨跌幅度开始慢缓,价格徘徊在1650元/吨左右。

这段时间尿素价格跌破了成本线,低价到了1480元/吨的出厂价,不断增加的企业库存,让企业难以招架,大家纷纷把希望给予了7月份的出口,于是各厂家为了消耗库存,纷纷集港销售,一度造成港口库存积满,达到了全国150万吨以上的库存量。

- 10 –

中国尿素行业年度报告

下半年:进入8月以后由于出口的影响,尿素生产企业销售压力不大,在加之许多地区突如其来的加大了 “节能减排”检查力度,停产、限产企业会增多,必然会造成国内尿素供应紧偏紧,受这两方面影响,尿素价格飞速上涨,最快的达到一天100元/吨的涨幅,9月份平均出厂价格达到1900元/吨,随着后期出口增加以及企业开工率继续降低的影响,价格继续大幅上涨,10月份批发价格达到1986元/吨,局部市场达到2100元/吨。11月整个化肥市场笼罩在关税调整的气氛当中,有外贸订单的尽快抓货报关,受出口备货影响尿素价格继续上涨。11月底关税政策出台,12月份尿素价格略有回落。

五、中国尿素出口情况分析

第一部分 中国尿素出口情况简析

综观历次化肥新关税方案,从20xx年开始的260元/吨的关税,在20xx年5月到20xx年的淡旺季关税,在08年4月20日对化肥出口加征100%特别出口关税,从20xx年9月1日开始又将氮肥类特别出口关税上调为150%,一个明显的特点就是“堵”——不让出口。而在20xx年11月份关税的再次出台,得出一个明确结论就是:政府部门对化肥出口的调控方式发生了明显变化,由过去一味的“堵”改为“堵疏结合”。旺季时采用高关税政策控制化肥出口,以保障国内之需,淡季时则充分考虑到国内企业的生存问题,大幅调低出口关税,国内化肥可自由出口。而在20xx年尿素淡季关税由原来的10%下降到7%,可见政府还是希望企业在淡季时间走出去,参与国际市场竞争。

进入20xx年下半年,国内受节能减排影响开工率大幅下降,与此同时国际价格再次高涨,适逢淡季关税的尿素再次走出国门,造成国内市场货紧价扬,这一时间国内为保证国内的供应,再次将关税提高至110%。

第二部分 中国尿素出口政策调控变化

- 11 –

中国尿素行业年度报告

表 8 历年中国尿素出口政策调控情况表

发布日期

20xx年12月19日 政策内容 由财政部等部委联合发出通知,从20xx年1月1日起,中国出口尿素将加收

260元/吨的暂定关税

20xx年3月30日 4月1日至6月30日继续加征260元/吨的关税

6月1日停止执行260元/吨的出口税率。

20xx年5月25日 6月1日起至10月31日止,按30%税率征收

11月1日起至12月31日止,按15%税率征收

20xx年12月29日 20xx年1月1日至9月30日,税率为30%;10月1日至12月31日,税率为15%

20xx年12月19日 20xx年执行关税,1-9月份为30%,第四季度为15%

20xx年12月24日 20xx年1月1日至3月31日实行30%的暂定关税;自4月1日至9月30日

实行35%的暂定关税;自10月1日至12月31日实行25%的暂定关税

20xx年4月14日 20xx年4月20日至9月30日,所有化肥加征100%特别关税 20xx年8月29日 20xx年9月1日至12月31日,特别关税涨至150%

从20xx年12月1日至20xx年12月31日出口关税按照淡旺季征收,旺季为

20xx年2-6月、9月1日-11月15日,淡季为20xx年12月、20xx年1月、

20xx年11月14日 20xx年7-8月、20xx年11月16日至12月31日。旺季关税110%。淡季关

税当出口价格不高于基准价格2300元/吨时按照10%税率征收,但关税高于

基准价格2300元/吨时按照税率=(1.1-基准价格/出口价格)*100税率征收

旺季(2-6月,9月16日-10月31日):110%;

淡季(1月,7月1日-9月15日,11月1日-12月31日):当出口价格不高

20xx年7月1日 于基准价格时,10%;当出口价格高于基准价格时,税率=(1.1-基准价格/出口

价格)*100%

(基准价格按2.3元/公斤计算)

旺季(2-6月,9月16日-10月15日):110%;淡季(1月,7月1日-9月15

20xx年1月1日 日,10月16日-12月31日):当出口价格不高于基准价格时,7% ;当出口

价格高于基准价格时,税率=(1.07-基准价格/出口价格)*100%(基准价格

按2.3元/公斤计算)

20xx年11月29日 自20xx年12月1日起至12月31日止,对尿素按35%的暂定税率征收出口关

税,并征收75%的特别出口关税。

数据来源:中国资讯网

第三部分 尿素出口状况汇总

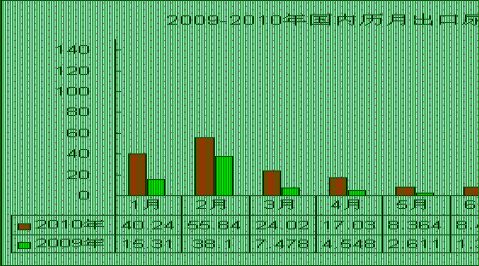

3.1 2009-20xx年历月中国尿素出口对比量值

- 12 –

中国尿素行业年度报告

表 9 2009-20xx年全国月度尿素出口对比 单位:吨

月份/年度 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 全年合计

20xx年 402,366 558,364 240,202 170,269 83,642 84,149 309,493 644,942 1,197,066 384,776 1,444,016 1,506,497 7,025,782

20xx年 153,141 380,960 74,779 45,475 26,106 13,551 185,634 363,765 802,161 290,169 542,365 501,032 3,379,138

数据来源:海关总署

图 4 2009-20xx年历月尿素出口变化图

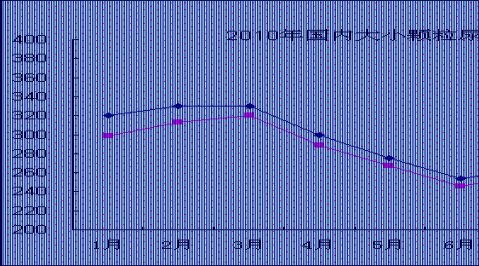

3.2 20xx年中国尿素港口FOB价格分析

从图和表分析,国内大小颗粒尿素港口FOB报价也是围绕着国内的出厂价格和关税政策来确定的,在上半年国内基本上是高关税在控制,在高关税的控制下出口没有优势所以只是一个报价,在下半年淡季关税月数较多,国内港口FOB价格开始回归,逐步与国际市场接轨,同时国际价格也开始逐步上涨。

- 13 –

中国尿素行业年度报告

表 10 20xx年中国大小颗粒尿素港口FOB价格

大颗粒FOB价格

320 330 330 300 275 254 265 280 318 350 365 378

数据来源:中国资讯网

月份 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

小颗粒FOB价格

299 313 320 289 267 246 258 269 301 333 348 362

图 5 20xx年中国大小颗粒尿素港口FOB报价

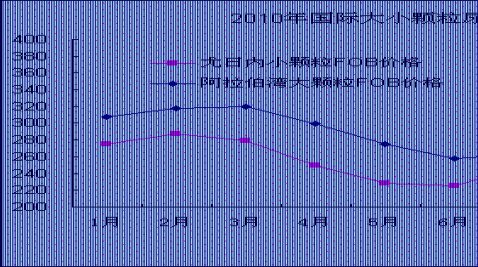

六、国际市场价格分析

从国际尿素市场走势图来看,国内市场已经同国际市场价格同起同落。在上半年,国际市场也是由于供需矛盾导致价格一路下滑。而下半年主要是由于需求增加、粮食价格上涨支撑国际尿素价格。在需求方面,目前世界尿素需求最多的印度在下半年进行了多次标购,对支撑国际尿素价格起到了重要作用。

- 14 –

中国尿素行业年度报告

从长期来看,国际尿素市场将保持供大于需的现状。供给方面,据IFA统计,20xx年全球尿素供应量为1.486亿吨,预计20xx年将达到1.556亿吨,20xx年将达到1.934亿吨,20xx年至20xx年,尿素产能年增长为6%。而需求方面,IFA统计,20xx年全球尿素需求量为1.464亿吨,预计20xx年需求量达到1.512亿吨,20xx年达到1.746亿吨,平均年增长率为3.8%。

20xx年尿素将过剩500万吨,20xx年900万吨,20xx年1900万吨。总体而言,2010到20xx年间全球尿素市场整体保持呈现供过于求的现状。

表 11 2010

年国际大小颗粒尿素价格情况

单位:美元/吨

月份 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

尤日内小颗粒FOB价格

275 287 279 250 228 225 249 273 315 334 369 377

阿拉伯湾大颗粒FOB价格

308 318 320 299 275 258 263 297 364 375 403 403

数据来源:中国资讯网

图 6 2010

年国际大小颗粒尿素FOB价格曲线图

- 15 –

中国尿素行业年度报告

七、20xx年尿素市场走势预测

20xx年,国内尿素市场跌宕起伏,大幅波动,变化速度之快、幅度之大为历年所罕见。20xx年,尿素市场总体而言情况较为复杂,面临的变数较多,有利因素与不利因素并存,利空与利多同在。从大的方面来看,预计尿素市场供需矛盾将有所缓和,受制于高生产成本,尿素价格将在高位运行,年度均价有可能创出历史新高。

明年尿素市场有利因素:

农产品价格上涨 化肥是为农业生产服务的,农产品价格上涨构成对化肥市场最有利的支撑因素。

20xx年农产品价格预计仍处于上行通道,加上国家对粮食最低保护价不断提高,各种补贴增加,种粮收益提高,利于调动农民种植积极性,增加化肥用量,对化肥市场是利好。

高生产成本 从种种迹象看,电价上调的可能性比较大。另外,天然气价格也可能继续推进,煤炭价格现在已市场化,基本上居于高位,再加上节能减排投入、

- 16 –

中国尿素行业年度报告

安全环保投入、职工工资增长等因素,尿素生产成本居高不下。

通货膨胀 20xx年全国CPI比上年上涨3.3%,其中12月份同比上涨4.6%。从经济增长、货币发行、物价走势、生产成本提高、需求增加等各种因素综合分析,明年面临通货膨胀的压力依然比较大。

国际价格 8月份尿素价格大幅上涨,主要原因有两点,一是节能减排,二是出口因素。8月份以后,国际尿素价格大幅上涨,从前期低点每吨 210-220美元上涨到 300美元以上,使得我国尿素出口量大增,拉动了国内尿素价格的大幅上涨。由于粮价上涨后导致国际尿素需求增加,明年国际尿素价格仍将处在比较高的水平。

明年尿素市场不利因素

市场供需矛盾仍然比较大 从产量上看,由于上半年尿素价格过低,1-8月全国尿素产量比去年同期下降3.6%,后几个月由于受节能减排、拉闸限电影响,预计今年全年比去年全年尿素产量会下降。但明年尿素产量可能会继续增加,主要是新增产能不断增加,加之现在尿素价格大幅上涨后,企业盈利状况大幅好转,原来因亏损原因停车的企业纷纷开车;节能减排方面,尽管明年力度仍比较大,但现在地方政府为了完成节能减排能耗指标,不管是节能减排好的企业还是差的企业,一刀切式对企业停电停产的做法可能不再有。需求方面,尿素的需求量可能出现下降。

出口因素有可能引发政策性风险 现在化肥出口形势很好,有些人想用出口来化解国内化肥市场供大于求的矛盾,实际上行不通。因为国家给化肥行业的定位很明确,就是为农民生产质优价廉的化肥,保障农业生产服务,为三农服务,而不是以出口为导向。如果出口量过大,引发国内市场供给不足,或因为出口大幅拉升了国内市场价格,可能导致国家出台高关税政策,抑制化肥出口。

综合分析,明年尿素市场主要取决于整体经济大环境、通货膨胀及国际尿素价格大幅上涨等外部因素,而不是生产本身因素。

- 17 –

中国尿素行业年度报告

八、20xx年化肥行业大事记

20xx年肥企依旧在坎坷中前行。年初西南大旱,肥市旺季不旺;年中天然气等原材料提价,处境雪上加霜;年末行情刚见涨,又遭关税打压。下面细数一下在这一年发生的行业大事。

1月:我国20xx年工业节能减排目标确定

日前召开的全国工业节能与综合利用工作会议,明确了今年工业节能减排具体目标:单位工业增加值能耗降低7%,工业固体废物综合利用率提高 1.5个百分点,全面完成国务院节能减排综合性工作方案确定的落后产能淘汰计划任务,确保实现“十一五”节能减排目标。

工信部副部长苗圩指出,20xx年,我国产业结构调整和优化升级取得新进展,节能减排和资源综合利用取得积极成效。但是,加快工业发展方式转变的紧迫形势,对工业节能与综合利用工作提出了新的更高的要求。今年,工信部将以重点行业和重点企业为核心,狠抓节能降耗,确保完成“十一五”节能目标;以清洁生产为突破口,切实加强减排治污,促进工业清洁发展;以资源循环利用为重点,大力发展循环经济,推进生态文明建设;切实加强“十二五”规划和发展战略研究;创新思路,进一步落实资金政策手段。

2月:国家提高20xx年稻谷最低收购价格

为引导市场粮价平稳上升,保护农民种粮积极性,进一步促进粮食生产发展,国家决定20xx年继续在稻谷主产区实行最低收购价政策,并适当提高最低收购价水平。经报请国务院批准,20xx年生产的早籼稻(三等,下同)、中晚籼稻、粳稻最低收购价分别提高到每50公斤93元、97元、105元,比20xx年分别提高3元、5元、10元,提高幅度分别为3.3%、5.4%、10.5%。

5月:国家提高20xx年小麦最低收购价格

20xx年小麦最低收购价格水平,白小麦(国标三等,下同)每市斤0.90元,红小麦和混合麦每市斤0.86元。执行区域为河北、江苏、安徽、山东、河南、湖北等6个主产省。执行期限为20xx年5月21日至9月30日。在此期间,当小麦市场价格低于上述最低收购价格时,由各承贷库点和委托收储库点按照国家确定

- 18 –

中国尿素行业年度报告

的最低收购价格,在上述主产区自动挂牌收购农民交售的小麦。

5月:国家政府下发关于做好20xx年油菜籽收购有关工作的通知

20xx年年油菜籽临时收储价格(即托市收购价格,下同)为每市斤1.95元(国标三等),比去年每斤提高0.1元。具体执行区域为湖北、四川、安徽、江苏、湖南、河南、贵州、江西、青海、陕西、浙江、甘肃、重庆、内蒙古、云南、新疆、西藏等17个油菜产区。其中,冬播油菜产区执行期限为20xx年5月21日~10月底;春播油菜产区为20xx年9月1日~20xx年2月底。

5月:国务院关于进一步加大工作力度确保实现“十一五”节能减排目标的通知

为应对全球气候变化,我国政府承诺到20xx年单位国内生产总值二氧化碳排放要比20xx年下降40%-45%,节能提高能效的贡献率要达到85%以上,这也给节能减排工作带来巨大挑战。各地区、各部门要充分认识加强节能减排工作的重要性和紧迫性,切实增强使命感和责任感,下更大决心,打好节能减排攻坚战,确保实现“十一五”节能减排目标。

5月:天然气提价生产成本大增

5月31日,国家发改委下发《关于提高国产陆上天然气出厂基准价格的通知》指出:自20xx年6月1日起,适当提高国产陆上天然气出厂基准价格,取消价格“双轨制”。各油气田(含西气东输、忠武线、陕京线、川气东送)出厂(或首站)基准价格每千立方米平均提高230元。

天然气在尿素生产成本中所占比例高达70%以上,国内每吨尿素约需消耗天然气600-700立方米左右。因此,提价后气头尿素成本将约增加138-161元/吨。与此同时,煤炭价格、运输成本等也都在上涨。据了解,今年氮肥企业用无烟煤平均到厂价已达到1430元/吨,较去年上涨50%。这对本来就处在亏损边缘的尿素企业来说无疑是雪上加霜。

6月:连云港10万吨级氧化铝及散化肥专业化泊位码头将完工

6月20日,江苏连云港港口10万吨级氧化铝及散化肥专业化泊位码头建设工地一片繁忙。该码头工程设计年吞吐能力为1100万吨,拥有一个氧化铝专业化泊位和一个散化肥专业化泊位,码头总长度733米,宽47米,工程合同造价40846万元,计划下月底完工。该码头建成后,将提高该港氧化铝和散装化肥的上量。 7月:国家提高20xx年早籼稻最低收购价格

- 19 –

中国尿素行业年度报告

20xx年早籼稻最低收购价每市斤0.93元。执行区域为安徽、江西、湖北、湖南、广西等5省(区)。执行期限为20xx年7月16日至9月30日。在此期间,当早籼稻市场价格低于上述地区早籼稻最低收购价格时,由各承贷库点和委托收储库点按国家确定的最低收购价,在上述主产区自动挂牌收购农民交售的早籼稻。 11月:烟台港化肥物流项目签字及奠基仪式成功召开

烟台港化肥物流项目签字暨奠基仪式于20xx年11月8日在烟台市举行,中农控股作为项目投资方之一应邀出席,中农集团董事、中农控股副总经理朱联、中农控股运输物流部经理韩绍忠代表公司出席了该仪式。出席仪式的还有烟台市领导,烟台海关、边检、交通局、港航局等相关单位领导,以及其他投资方代表。

烟台港化肥物流项目是中农控股与烟台港、运安公司、中海油、嘉禾农资共同投资兴建的国内首个专业级国际化肥物流基地,总投资3.5亿元人民币,项目将依托烟台港的区位优势,资源优势和服务优势,发挥各股东方的合力,打造中国最大的化肥进出口物流平台;烟台港化肥物流项目的建设和运营将大幅提高烟台港进出口化肥的中转能力,使烟台港成为国内第一个拥有进出口化肥专业码头的国际化口岸,同时,也将进一步提升我国在国际化肥贸易领域的市场地位,增强我国在国际化肥行业的影响力,具有显著的经济效益和深远的战略意义。 11月:关税提高肥料出口受限

9月份起,随着国内外农产品价格大幅上涨,用肥需求增加,化肥市场也跟着回暖。至11月份,氮肥、磷肥、钾肥及各类复合肥基本都上涨了200-300元/吨,肥企以为终于可以舒服喘一口气了。但11月30日,国务院关税税则委员会下发通知,12月份,对原本执行淡季出口关税的化肥产品加征高额关税,磷复肥和尿素等主要化肥品种的出口关税由7%激增至110%,出口的抑制使得化肥涨势嘎然而止,价格急速下滑,相关企业亏损加剧。

12月:公布20xx年化肥进口关税配额分配情况

根据我国加入世贸组织的有关承诺和《化肥进口关税配额管理暂行办法》,现公布20xx年化肥进口关税配额分配情况。 20xx年化肥进口关税配额总量分别为:磷酸二铵690万吨,尿素330万吨,复合肥345万吨。

- 20 –