银行本票是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。银行本票按照其金额是否固定可分为不定额和定额两种。不定额银行本票是指凭证上金额栏是空白的,签发时根据实际需要填写金额(起点金额为5000元),并用压数机压印金额的银行本票;定额银行本票是指凭证上预先印有定固定面额的银行本票。 银行本票分为定额本票和不定额本票两种,定额银行本票面额为1000元,5000元,10000元和50000元,其提示付款期限自出票日起最长不得超过2个月。我国现行的银行本票使用方便灵活。单位、个体经济户和个人不管其是否在银行开户,他们之间在同城范围内的所有商品交易、劳务供应以及其他款项的结算都可以使用银行本票。收款单位和个人持银行本票可以办理转账结算,也可以支取现金,同样也可以背书转让。银行本票见票即付,结算迅速。

申请人使用银行本票,应向银行填写“银行本票申请书”,填明收款人名称、申请人名称、支付金额、申请日期等事项并签章。银行本票可以用于转账,填明“现金”字样的银行本票,也可以用于支取现金,现金银行本票的申请人和收款人均为个人;申请人或收款人为单位的,不得申请签发现金银行本票。

持票人超过提示付款期限不能获得付款的,在票据权利时效内向出票银行作出说明,并提供本人身份证件或单位证明,可持银行本票向出票银行请求付款。银行本票丧失,失票人可以凭人民法院出具的其享有票据权利的证明,向出票银行请求付款或退款。银行本票见票即付,资金转账速度是所有票据中最快最及时的。可以背书转让,不予挂失,对银行本票应视同现金,妥善保管。

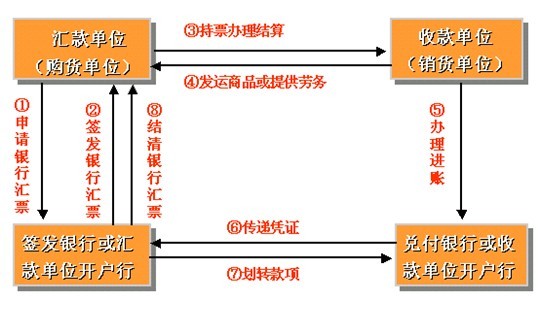

银行汇票是指由出票银行签发的,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。银行汇票的出票银行为银行汇票的付款人。银行汇票是目前异地结算中较为广泛采用的一种结算方式。这种结算方式不仅适用于在银行开户的单位、个体经济户和个人,而且适用于未在银行开立帐户的个体经济户和个人。凡是各单位、个体经济户和个人需要在异地进行商品交易、劳务供应和其他经济活动及债权债务的结算,都可以使用银行汇票。并且银行汇票既可以用于转帐结算,也可以支取现金,同样也可以背书转让。银行汇票无起点金额限制,银行汇票的付款期为1个月。银行汇票一式四联,第一联为卡片,由签发行结清汇票时作汇出汇款付出传票;第二联为银行汇票,与第三联解讫通知一并由汇款人自带,在兑付行兑付汇票后此联作联行往来帐付出传票;第三联是解讫通知,在兑付行兑何后随报单寄签发行,由签发行作余款收入传票;第四联是多余款通知,在签发行结清后交汇款人。

单位内部供应部门或其他业务部门因业务需要使用银行汇票时,应填写银行汇票请领单,具体说明领用银行汇票的部门、经办人、汇款用途、收款单位名称、开户银行、帐号等,由请领人签章,并经单位领导审批同意后,由财务部门具体办理银行汇票手续。

凡是要求使用银行汇票办理结算业务的单位,财务部门均应按规定向签发银行提交“银行汇票委托书”,在“银行汇票委托书”上逐项写明汇款人名称和帐号、收款人名称和帐号、兑付地点、汇款金额、汇款用途(军工产品可免填)等内容,并在“汇款委托书”上加盖汇款人预留银行的印鉴,由银行审查后签发银行汇票。如汇款人未在银行开立存款帐户,则可以交存现金办理汇票。申请人填送“银行汇票申请表”,并将款项交存银行,取得银行汇票后,汇款单位财务部门收到签发银行签发的“银行汇票联”和“解讫通知联”后根据银行盖章退回的“银行汇票委托书”第一联存根联编制银行存款付款凭证。

第二篇:银行汇票存款

1 银行汇票存款

1 -1 付款单位办理银行汇票它首先应当向银行填写申请书(银行汇票申请书)在申请书上要填明收款人的名称,汇票的金额,申请人名称申请日期等事项,并盖章,盖的章一定是你预留银行的印章,银行并受理出票银行受理银行汇票申请书,收托款项后给你签发银行汇票了。

注 ;签发银行汇票时注用压数机压印出票的金额,(受理完后有两联 ,一联是银行汇票联另一联是解契通知,将这两联一并交给申请人)

1- 2收款人受理申请人交付的银行汇票时应在出票金额之内根据实际决算的款项办理结算,并将实际决算金额和多余金额准确清晰的填入银行汇票和解契通知的有关栏内,然后到银行办理相关手续。

收款人可以将银行汇票背书转让给被背书人,没有填写实际结算金额或者是实际结算金额超过出票金额的银行汇票不得背书转让,银行汇票提示付款期限为自出票之日起一个月。持票人超过付款期提示付款的银行将不预受理。

2 银行本票

2-1银行本票分为定额与不定额定额又分为1000元5000元10000元50000元

银行本票的提示付款期限自出票之日起不超过两个月,在提示付款期限内银行本票为见票即付。

2-2 我们去银行办理银行本票时填写的是银行本票申请书,申请人或者收款人为单位的是不得签发现金银行本票。 把银行本票办出来的时候账务处理

借:其他货币资金――银行本票存款

贷:银行存款

采购的时候的账务处理

借:原材料 (材料采购)

应交税费-应交增值税(进项税额)

贷:其他货币资金-银行本票存款

如果有余款返回会计分录为 借:银行存款

贷:其它货币资金-银行本票存款

3信用卡存款

凡是在中国境内金融机构开立基本存款账户的单位都可以申领单位卡,单位卡可以申领若干张,持卡人资格由申领单位法定代表人或其委托的代理人书面指定或者是注销,单位卡账户的资金一律从基本存款账户内转入,不得交存现金,以不得将销售收入的款项存入这个单位卡信用卡账户。持卡人可持信用卡在特约单位购物消费,但是单位卡不得用于100000元以上的商品交易,不得支取现金,特约单位在每日营业中了应将当日受理的信用卡签购单汇总计算手续费和进记金额,并填写汇总记单和进账单连同签购单一并送交收单银行办理记账。

信用卡按是否向发卡银行交存备用金分为两种,一种叫贷记卡一种叫准贷记卡,

贷记卡,是指发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先消费后还款的信用卡叫贷记卡,贷记卡的首月还款额不得低于当月预支余额的10%

准贷记卡是指持卡人按开户银行要求交存一定限额的备用金,当备用金账户余额不足支付的时候可在发卡银行规定的信用额度内预支的信用卡就叫准贷记卡,准贷记卡预支期限最长就是60天,

应当填写信用卡申请表连同支票有关资料一并送存开卡银行,根据银行退回的进账单第一联作账, 借:其他货币资金-信用卡

贷:银行存款

4信用证保证金存款

企业在填定信用证保证金申请书,将信用证保证金 交存开户银行的时候,应根据银行盖章退回的信用证申请书的回单然后作账务处理,借:其他货币资金――信用证保证金存款 贷:银行存款

我们拿 着这个信用证去购物的时候的账务处理为 借:材料采购(原材料 ,库存商品) 应交税费――应交增值税(进项税) 贷:其他货币资金-信用证保证金 如果将未用完的信用证保证金存款余额转回开户银行时借:银行存款

贷:其他货币资金-信用证保证金 5存出投资款

企业向证券公司划出资金的时候应按实际划出的金额来作账务处理,(指我们向证券公司存入一部分钱,然后用这部分钱去买股票,那么划出这笔钱的时候其他货币资金增加) 借:其他货币资金――存出投资款

贷:银行存款

拿 着这个钱去买了股票债券时的会计分录为

借:交易性金融资产

贷:其他货币资金――存出投资款

6外埠存款

企业向款项汇往外地的时候应填写的时汇款委托书,注这个账户是不计利息的,而且只会不收,除了采购人可以在里面支取少量的现金外是不得支取现金的一律转账结算,付完清户。 借:其他货币资金――外埠存款

贷:银行存款

采购时的会计分录为,借:原材料(库存商品,材料采购)

应交税费――应交增值税(进项税额)

贷:其他货币资金――外埠存款

如果采购完毕余款返回收到银行的进账通知账务处理为 借:银行存款

贷:其他货币资金――外埠存款