第一章

1、计量经济学的性质(三门学科的复合体)

2、计量经济学的建模四步骤(注意先后顺序)

3、计量经济学的三种常用数据类型

4、计量经济学模型必须通过的四级检验

5、计量经济学检验主要包括哪些检验

6、计量经济学模型有哪些作用

第二章

1、回归分析的实质

2、为何要引入随机干扰项

3、理解OLS的前四个假设

4、一元模型的计算

5、理解OLS估计量的性质(与异方差性、序列相关性、多重共线性导致的后果相联系)

6、无偏性的证明过程

7、为何要进行拟合优度检验?判决系数的表达形式

8、TSS、RSS、ESS三者之间的关系

第三章

1、多元模型与一元模型的主要区别

2、F统计量的表达形式

3、多元模型t统计量的表达形式

4、一元和多元模型随机干扰项μ方差的估计量的表达形式

5、利用eviews软件求:

(1)回归方程

(2)可决系数(判定系数)和调整后的可决系数

(3)方程的显著性检验

(4)变量的显著性检验

(5)是否存在自相关

第四章

1、什么是异方差性,检验的总体思路;检验的常见方法;容易产生异方差性的数据

2、异方差性的后果

3、什么是序列相关性、检验的总体思路;检验的常见方法;容易产生序列相关性的数据

4、序列相关性的后果

5、D-W统计量的范围;三个临界点的含义;

6、什么是多重共线性?检验的总体思路;多重共线性的后果

第五章

1、虚拟变量的引入方式,设置原则

注:期中考试前所讲内容即按照既期中考试复习要求进行复习,第四章涉及异方差、序列相关和多重共线性方法的考核,

题型形如:

2、利用样本数据对农作物种植业产值 (亿元)和农作物播种面积

(亿元)和农作物播种面积 (万亩)进行研究,去掉中间7个数据,按取值大小分成样本容量各为11的两个子样本。其中

(万亩)进行研究,去掉中间7个数据,按取值大小分成样本容量各为11的两个子样本。其中 对应于自变量较小的取值。用两个子样本各自回归得结果如下,

对应于自变量较小的取值。用两个子样本各自回归得结果如下,

,

,

,

,

试判断模型中是否存在异方差 。

。

3、分析人员曾用1921-1950年(1942-1944年战争期间略去)27年的美国国内消费 与工资收入

与工资收入 、非工资-非农业收入

、非工资-非农业收入 、农业收入

、农业收入 的时间序列资料,得到下面的回归模型:

的时间序列资料,得到下面的回归模型:

(1)括号中的数据为估计标准误差,该模型中哪些自变量通过了参数显著性检验,哪些没有通过参数的显著性检验?

结合所学知识判断该模型中是否存在多重共线性。

第二篇:《计量经济学》各章主要知识点

《计量经济学》各章主要知识点

第一章:绪论

1.计量经济学的学科属性、计量经济学与经济学、数学、统计学的关系;

2.计量经济研究的四个基本步骤

(1)建立模型(依据经济理论建立模型,通过模型识别、格兰杰因果关系检验、协整关系检验建立模型);

(2)估计模型参数(满足基本假设采用最小二乘法,否则采用其他方法:加权最小二乘估计、模型变换、广义差分法等);

(3)模型检验:经济意义检验(普通模型、双对数模型、半对数模型中的经济意义解释,见例1、例2),统计检验(T检验,拟合优度检验、F检验,联合检验等);计量经济学检验(异方差、自相关、多重共线性、在时间序列模型中残差的白噪声检验等);

(4)模型应用。

例1:

在模型中,y某类商品的消费支出,x收入,P商品价格,试对模型进行经济意义检验,并解释 的经济学含义。

的经济学含义。

,

,

其中参数都可以通过显著性检验。

经济意义检验可以通过(商品需求与收入正相关、与商品价格负相关)。

商品消费支出关于收入的弹性为0.25( );

);

价格增加一个单位,商品消费需求将减少31%。

例2:

研究金融发展与贫富差距的关系,认为金融发展先使贫富差距加大(恶化),尔后会使贫富差距降低(好转),成为倒U型。

贫富差距用GINI系数表示,金融发展用(贷款余额/存款总额)表示。回归结果为:

,

,

模型参数都可以通过显著性检验。

在x的有意义的变化范围内,GINI系数的值总是大于1,细致分析后模型变的毫无意义;

同样的模型还有:GINI系数的值总是为负

。

。

3.计量经济学中的一些基本概念

(1) 数据的三种类型:横截面数据、时间序列数据、面板数据;

(2) 线性模型的概念;

(3) 模型的解释变量与被解释变量,被解释变量为随机变量(如果一个变量为随机变量,并与随机扰动项相关,这个变量称为内生变量),被解释变量为内生变量,有些解释变量也为内生变量。

第二章:回归模型

1.两个变量的相关关系,相关关系与随机因果关系的区别;

2.总体回归函数与线性总体回归函数;

3.一元与多元线性回归模型,回归模型的基本假设;

4.最小二乘估计的基本原理与最小二乘估计量的具体表达式,随机扰动项的方差的估计方法;

5.最小二乘估计的数值性质与最小二乘估计的统计性质,样本容量变化对统计性质的影响;

6.在回归模型中(包括对数模型)计量单位变化对模型参数估计的影响(例3);

7.样本回归直线及其性质;

8.高斯-马尔柯夫定理及其证明。在回归模型中,我们将解释变量看成非随机变量,但如果解释变量为随机变量,并解释变量与随机扰动项相关,那么高斯-马尔柯夫定理就不成立,实际上在此时,对参数的最小二乘估计并不是一个无偏估计;

9.总体平方和分解公式及其含义;

10.拟合优度的含义与计算,拟合优度检验的适用条件;

11.解释变量的显著性检验,T统计量的计算方法,T统计量与样本容量的关系, 的显著性检验方法,模型参数(解释变量)的置信区间(区间估计);

的显著性检验方法,模型参数(解释变量)的置信区间(区间估计);

12.联合检验与模型的显著性检验方法,F统计量的具体计算方法,F统计量与样本容量的关系;

13. 与F统计量、与

与F统计量、与 的相互关系;

的相互关系;

14.回归分析结果中,各变量之间的相互关系;

15.利用回归模型进行点预测与区间预测;

16.非线性模型的线性化方法,普通回归模型、半对数模型、双对数模型的具体解释意义上的区别;

17.回归结果的标准表达方式。

例3:考虑下面模型中,计量单位(如从元改变为万元)变化对模型参数的影响,

,

第三章:回归模型的扩展

1. 异方差的定义,异方差与模型基本假设的违背;

2. 异方差的产生原因:模型缺失重要解释变量、样本数据的观察误差、异常值的影响、模型函数形式的设定误差、随机因素的影响;

3. 存在异方差的后果:最小二乘估计不再为有效估计(有效估计的概念)、无法正确估计系数的标准误差、t检验的可靠性降低(具体的影响方式)、增大模型的预测误差;

4. 异方差的检验方法:图示检验法(一元与多元模型的检验方法)、Goldfeld-Quandt检验(Eviews中的实现方法)、White检验与实现方法、Park检验和Gleiser检验与实现方法;

5. 异方差的补救方法:模型变换法(与Park检验和Gleiser检验的关系)、加权最小二乘估计(加权最小二乘估计的基本思想:怎样利用权重进行调整,更加重视大的方差还是小的方差),模型变换方法与加权最小二乘估计方法的区别,建立半对数模型或双对数模型;

6. 自相关的定义,自相关与模型基本假设的违背,一阶自相关与高阶自相关;

7. 自相关产生的原因:模型中遗漏了重要的解释变量(与异方差同)、经济变量的惯性作用、某些经济行为的滞后性、模型函数形式设置不当(与异方差同)、随机因素的影响(与异方差同);

8. 存在自相关性的后果:最小二乘估计不再为有效估计、系数的标准差被严重低估(T统计量被放大、T检验的可靠性降低)、降低模型的预测精度;

9. 自相关的检验方法:图示法与相关性检验(包括对残差序列进行自相关、偏自相关分析)、DW检验法(检验统计量的推导、五个区域的检验方法、DW检验法的适用条件)、高阶自相关性检验(BG检验);

10. 自相关性的补救方法(一阶自相关的补救方法):广义差分方法(相关系数已知,相关系数需要估计,不同的估计方法)、广义最小二乘法;

11. 多重共线性与完全多重共线性的定义;

12. 多重共线性的产生原因:经济变量的内在联系、经济变量的共同变化趋势、模型中滞后变量的影响;

13. 存在多重共线性的后果:增大OLS估计量的方差、难于区分每个解释变量的单独影响、T检验的可靠性降低(可能存在低估T统计量的情况)、回归模型缺乏稳定性,需要注意的是,在存在多重共先线性的情况下,如果我们构建模型的目的是为了预测,只要构建模型的样本是随机样本(样本数据中的共线性结构与总体中的共线性结构相同),那么存在共线性的模型并不会影响模型的预测准确性;

14. 多重共线性的检验方法:相关系数检验法、辅助回归模型法、变量显著性与模型显著性的综合检验、方差膨胀因子检验;

15. 多重共线性的补救方法:增加样本容量(共线性现象是由抽样不当造成)、直接剔除次要的解释变量、利用先验信息方法改变模型的结构(减少解释变量的个数)、面板数据方法、逐步回归法;

16. 虚拟变量的定义与虚拟变量的设置、虚拟变量陷阱;

17. 虚拟变量模型的构建方法:加法模型及其含义、乘法模型及其含义、混合模型及其含义,虚拟变量模型的等价形式;

18. 虚拟变量模型的应用:将定性因素引入模型(检验定性因素对被解释变量的影响)、模型的结构变化检验、分段回归模型的构建;

19. Chou检验方法及其应用。

第四章:时间序列模型

1.时间序列的平稳性概念(强平稳、弱平稳-协方差平稳);

2.白噪声过程是一个平稳时间序列,其线性组合亦为平稳时间序列(例4);

3.一元平稳时间序列建模时的模型识别:自回归模型的自相关系数、偏自相关系数的特征,移动平均过程的自相关系数、偏自相关系数的特征,自回归移动平均回归的自相关系数、偏自相关系数的特征;

4.时间序列的平稳性检验方法:单位根检验(ADF检验)的检验模型、检验的原假设、检验结果的分析方法(例5、例6);

5.格兰杰因果关系的含义,格兰杰因果关系检验的模型,格兰杰因果关系检验的结果分析;

6.格兰杰因果关系检验与时间序列的平稳性的关系。

例4:

已知 为一个白噪声过程,

为一个白噪声过程, ,试证明

,试证明 为一个平稳时间序列。

为一个平稳时间序列。

证明:

设 ,则

,则 ;

;

而当K>2时, ,因此为一个平稳时间序列。

,因此为一个平稳时间序列。

例5:

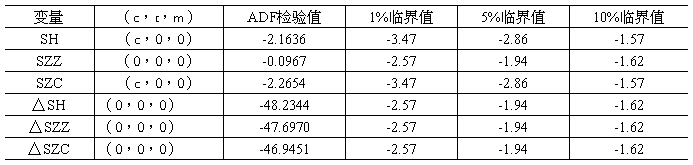

分析在0.1和0.05、0.01三个显著性水平下,下列时间序列的平稳性问题。

表5-1 股指序列单位根检验输出结果

其中c常数项、t趋势项、m滞后阶数。

又:在0.05的显著性水平下,sh与szz的回归模型是否存在虚假回归的可能性?sh与szz是否存在协整关系的可能性,如果存在协整关系,写出协整回归模型的可能形式;写出利用利用EG两步法进行协整检验的基本过程。

例6:

证明随机游走过程是一个非平稳的时间序列

,其中为一个白噪声过程。

,其中为一个白噪声过程。

第五章:协整与误差修正模型

1.时间序列单整阶数的定义,时间序列的单整阶数的检验方法;

2.时间序列的单整性的相关性质;

3.时间序列的协整关系的定义与实际含义;

4.两变量协整关系的EG两步检验法的原理、检验模型与具体实现方法;

例7:

某地区的人均消费支出 、人均可支配收入

、人均可支配收入 和人均金融资产

和人均金融资产 的对数序列均为一阶单整系列,并且它们相互之间存在着协整关系,经检验后可以得到如下消费支出模型:

的对数序列均为一阶单整系列,并且它们相互之间存在着协整关系,经检验后可以得到如下消费支出模型:

①写出长期均衡方程的理论形式

在模型两端同时减去 并变形后可以得到:

并变形后可以得到:

因此,长期均衡方程的理论形式为:

因此,长期均衡方程的理论形式为:

。

。

②写出误差修正项ECM的理论形式

误差修正项为:

③写出误差修正模型的理论形式

,

,

其中,

。

。

④指出误差修正模型中各参数的经济意义;

表示当其他条件不变时,在短期内人均可支配收入增加1%,人均消费支出将增加%,或者说消费指出的收入弹性;

表示当其他条件不变时,在短期内人均可支配收入增加1%,人均消费支出将增加%,或者说消费指出的收入弹性; 表示当其他条件不变时,在短期内人均金融资产增加1%,人均消费支出将增加%。或者说表示消费支出的金融资产弹性。

表示当其他条件不变时,在短期内人均金融资产增加1%,人均消费支出将增加%。或者说表示消费支出的金融资产弹性。

修正系数 表示前期非均衡状态对本期的影响的力度大小。

表示前期非均衡状态对本期的影响的力度大小。

第六章:ARCH模型及其拓展形式

1.金融时间序列的波动集聚现象与厚尾现象;

2.ARCH模型的基本思想、基本形式与模型约束条件;

3.GARCH模型及其拓展形式(非对称的GARCH模型);

4.ARCH效应的检验方法:F检验与LM检验;

5.GARCH类模型的构建与评价方法:残差序列的白噪声检验、残差序列的自相关检验。