个人所得税代扣代缴系统操作手册(金税三期专版)

一、个税代扣代缴系统的安装/升级

(一)目前山西省存在的个税代扣代缴系统版本状况

目前正值金税三期系统和个人所得税管理系统(BIMS)双轨并行阶段,税总发〔2013〕21号文执行前期,新老系统交接,山西在用的代扣代缴端软件存在多个版本:

1.总局统推版代扣代缴软件(不支持在线升级)

2.金税三期代扣代缴软件(V1.2.137,不含新报表功能,支持在线升级,三期代扣代缴与老代扣代缴两者可以并存,不会对老的代扣代缴产生影响)

3.金税三期代扣代缴软件(V1.2.140,包含新报表功能,支持在线升级,三期代扣代缴与老代扣代缴两者可以并存,不会对老的代扣代缴产生影响)

为了避免纳税人在使用过程中,因新老系统交接阶段而不能正常申报,所以对以上版本给出相对应的解决办法,即在双轨试运行阶段和单轨上线阶段的使用方法,详见附录一:《山西单轨上线前代扣代缴系统使用方法》。

(二)程序安装及登录

1.下载的完整安装程序后,将程序压缩包解压到到当前文件夹,然后双击打开该文件:

2.安装路径:将路径中的磁盘C直接改成其他磁盘即可,或者点击【更改】,选择自定义的路径;

3.点击【安装】按扭开始安装,点击【完成】;

4.单击开始菜单里的【易税门户】,用户名为【admin】,登录密码默认为【123456】点击“登录 ”;

5.在弹出易税门户设置向导对话框,填写纳税人三项基本信息(纳税人识别号,单位名称,行政区划三项信息);

6.下一步,填写通行密码,默认为纳税人识别号的后六位;

7.下一步,完成。

(三)程序升级

1.下载的升级程序后,将程序压缩包解压到当前文件夹,然后双击打开该文件:

2.安装路径:升级程序会自动检测之前老版本系统安装的路径,确认路径是否正确,如果不正确则可以点击【选择】,选择老版本系统安装的路径;

3.点击【开始升级】按扭开始升级,升级成功后,点击【确定】按扭;

4.点击【退出】按扭,退出升级程序。

二、软件初始化

如果安装软件的电脑能够上网,则通过网络进行初始化,无需前往税局大厅拷贝初始化文件;如果安装软件的电脑不能上网,则必须通过介质的方式完成,即介质申报的用户必须先从税局大厅拷贝初始化文件,然后再安装软件。

(一)通过网络初始化

1.打开易税门户,进入软件,单击【个人所得税代扣代缴】;

2.在系统管理→业务服务器→个人所得税代扣代缴:填写山西省局衔接地址与端口;

3.打开【个人所得税代扣代缴】,在自动弹出的设置向导页面,选择【不注册】,然后点击“下一步“;

4.填写单位三项基本信息(与上述介质初始化步骤一致);然后“下一步”;

5.选择【网络下载】,下载单位基础信息,完成注册。

(二)通过介质初始化

1.打开易税门户,进入软件,单击【个人所得税代扣代缴】;

2.在自动弹出的设置向导页面,选择【不注册】,然后点击“下一步”;

3.准确填写单位的三项基本信息(扣缴义务人编码、扣缴义务人名称、税务登记证号),并选择单位的行政区划信息,行政区划选择企业所在的城市;

4.下一步,选择【介质导入】,导入从税局大厅拷贝的初始化文件;

5.在弹出的对话框中选择从税局获取的初始化文件,并【确定】;

注意:该文件不能改名不能鼠标双击破坏文件

6.下一步,后点击完成。

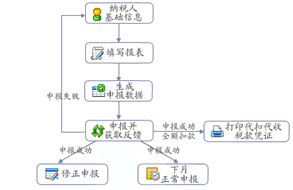

三、申报流程

安装、初始化完成后,按照上图进行操作即可,首先录入纳税人基础信息,根据实际情况填写所要申报的数据,填写完后检查数据是否准确,然后生成申报数据,网络的直接选择网络申报获取反馈;介质的需要导出一个申报文件,拿到税务大厅进行申报,申报完成后获取反馈。如果发现申报数据有错误,可以启动修正申报进行修改,重新申报。

(一)纳税人信息填写

1.手工录入纳税人信息

【个人所得税代扣代缴】--à【纳税人信息】--à【增加】

(1)注意:证照号码须为真实的证件号码,报表中带*号标注的框为必填项。如果身份证件号录入错误,则保存时会出错;

(2)请检查输入的证号号码。如果是手工输入输错,则点击确定,再次输入证照号码。

2.模板批量导入纳税人信息

模版:【帮助】--à【附录二】--à【Excel模板文件下载】

(1)下载纳税人信息模板,按照相应的格式要求把信息补全;

(2)点击【导入】,完成。

(二)填写报表

1.【填写报表】--à【正常工资薪金收入】

(1)首次使用系统,我们选择第三个【生成零工资记录】,用户手工更改;

(2)单击一条记录进行修改相应的金额;

(3)如果选择第二个【外部模板导入】;

(4)选择好导入文件后,点击确定(模板在【帮助】--à【附录二】--à【Excel模板文件下载】)。

2.【填写报表】--à【非工资薪金收入】

以劳务报酬为例,点击【增加】,选择所得项目,输入姓名(需在纳税人信息中有记录),输入收入额即可。

(三)生成申报数据

单击系统左侧【生成申报数据】,并核对数据生成结果。

(四)申报及反馈

如果安装软件的电脑能够上网,则通过网络进行申报,无需前往税局大厅;如果安装软件的电脑不能上网,则必须通过介质的方式完成申报,需要前往税局大厅。

1.网络申报

(1)选择【网络申报】,点击【申报】;

(2)【获取反馈】,60秒之后可以看到申报反馈结果。

2.介质申报

(1)选择【介质申报】,点击【申报】;

(2)选择保存申报文件的目录,【确定】,导出申报文件;

注:不能修改该申报文件名称或者打开文件,以免破坏文件,导致申报失败

(3)将介质申报文件带到税局大厅进行申报;

(4)将从大厅导出的反馈文件导入个税代扣代缴软件,反馈文件;

(5)在申报及反馈下,单击【获取反馈】,将反馈文件导入,就会出现申报结果。

(五)税款缴纳

在获取反馈信息后(提示数据接收成功,申报成功),进行下一步操作:税款缴纳,有以下两种方式:

1. 网上扣款(签订税库银三方协议的单位)

点击软件中“税款缴纳”,进入山西省地方税务局网报平台,输入账号和密码,再点击左下角树形菜单中最后一个“税收实时扣款”,会弹出此次申报的相关税款信息,确定金额后点击“实时扣款”(正常情况下是黑色,可以点击),确定账号、税额等信息后点击确定即可完成。如下图:

2. 大厅缴费

去税局大厅缴费。

(六)修正申报

当前所得月份申报成功后发现纳税人收入数据存在差异时:

1.【首页】,下方的往月申报情况中,选择当前所得月份申报成功的记录;

2.单击【启动修正】,该条记录同时会在左上角的列表中显示;

3.然后修改数据,并重新生成数据,然后申报(参考申报流程)。

附录一:

山西单轨上线前代扣代缴使用方法

一、目前现状

当前,正值金税三期系统和个人所得税管理系统(BIMS)双轨并行阶段,税总发〔2013〕21号文执行前期,新老系统交接,山西在用的代扣代缴端软件存在多个版本:

(一)总局统推版代扣代缴软件(不支持在线升级)

(二)金税三期代扣代缴软件(V1.2.137,不含新报表功能,支持在线升级,三期代扣代缴与老代扣代缴两者可以并存,不会对老的代扣代缴产生影响)

(三)金税三期代扣代缴软件(V1.2.140,包含新报表功能,支持在线升级,三期代扣代缴与老代扣代缴两者可以并存,不会对老的代扣代缴产生影响)

新、老程序可以并存示意图:

为了避免纳税人在使用过程中,因新老系统交接阶段而不能正常申报,所以对以上版本给出相对应的解决办法,即在双轨试运行阶段和单轨上线阶段的使用方法。

二、9月双轨,10月单轨

9月新、老系统并行,即【金税三期系统】和【个人所得税管理系统(BIMS)】同时并行。

10月单轨时,原局端的BIMS系统会停用,所有的申报将接入到金税三期系统中。而纳税人使用的代扣代缴软件,不管什么版本的,都需升级到金税三期代扣代缴专版的最新版本V1.2.140,方可在金税三期系统中申报。

税总发〔2013〕21号文要求9月 1日正式应用新的报表,鉴于目前三期单轨马上开始,建议BIMS不进行升级,保持原有版本,本月产生的数据,在数据迁移到金税三期系统时进行转换。

BIMS中申报:在用的总局统推版代扣代缴软件,不进行任何变动,仍然可以在在【个人所得税管理系统(BIMS)】中办理业务。

金税三期系统申报:需要扣缴义务人安装金税三期系统,安装的路径与原有系统分开,保障新、老系统并存。

下面内容是纳税人在应用以下几个版本时的操作方法。

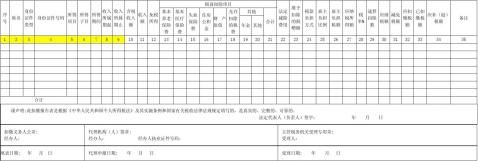

第二篇:SB163-1《扣缴个人所得税报告表(国内人员)》

《扣缴个人所得税报告表(国内人员)》

税款所属期: 年 月 日 至 年 月 日

扣缴义务人名称: 扣缴义务人所属行业:□一般行业 □特定行业月份申报

国家税务总局监制

表单说明

一、适用范围

本表适用于扣缴义务人办理全员全额扣缴国内人员个人所得税申报(包括向个人支付应税所得,但低于减除费用、不需扣缴税款情形的申报),以及特定行业职工工资、薪金所得个人所得税的月份申报。 二、申报期限

次月十五日内。扣缴义务人应于次月十五日内将所扣税款缴入国库,并向税务机关报送本表。扣缴义务人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》及其实施细则有关规定办理延期申报。 三、本表各栏填写如下:

(一)表头项目

1. 税款所属期:为税款所属期月份第一日至最后一日。

2. 扣缴义务人名称:填写实际支付个人所得的单位(个人)的法定名称全称或姓名。

3. 扣缴义务人编码:填写办理税务登记或扣缴登记时,由主管税务机关所确定的扣缴义务人税务编码。 4. 扣缴义务人所属行业:扣缴义务人按以下两种情形在对应框内打“√”。

(1) 一般行业:是指除《中华人民共和国个人所得税法》及其实施条例规定的特定行业以外的其他所有行业。

(2) 特定行业:指符合《中华人民共和国个人所得税法》及其实施条例规定的采掘业、远洋运输业、远洋捕捞业以及国务院财政、税务主管部门确定的其他行业。

(二)表内各栏

1. 一般行业的填写

(1) 第2列“姓名”:填写纳税人姓名。中国境内无住所个人,其姓名应当用中、外文同时填写。

(2) 第3列“身份证件类型”:填写能识别纳税人唯一身份的有效证照名称。

① 在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(3) 第4列“身份证件号码”:填写能识别纳税人唯一身份的号码。

① 在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(4) 第5列“所得项目”:按照税法第二条规定的项目填写。同一纳税人有多项所得时,分行填写。

(5) 第6列“所得子目”:所得项目为“财产拍卖所得及回流文物拍卖所得”、“个人房屋转让所得”、“股权转让所得”、“特许权使用费”、“利息、股息、红利所得”的填写此栏,其他所得项目不填,填写“海外回流文物拍卖所得”、“其他财产拍卖所得”,“个人房屋转让所得”、“个人房屋转让所得(核定税率)”、“个人房屋转让所得(拍卖税率)”,“转让境内公司股权所得”、“转让境外公司股权所得”,“特许权使用费(法定税率)”、“特许权使用费(限定税率)”,“利息所得(法定税率)”、“利息所得(限定税率)”、“股息、红利所得(法定税率)”、“股息、红利所得(限定税率)”。

(6) 第7列“所得期间”:填写扣缴义务人支付所得的时间。

(7) 第8列“收入所属期起”:是指纳税人该项所得的所属期间的起始时间。

(8) 第9列“收入所属期止”:是指纳税人该项所得的所属期间的终止时间。

(9) 第10列“含税收入额”:纳税人境内实际取得的全部收入额。境内收入额是指来源于中国境内的所得,第24列“税款负担方式”是“纳税人自行负担”时,第10列等于第11列。当第24列“税款负担方式”不是“纳税人自行负担”时,第10列通过计算倒算得出。

(10) 第11列“收入额”,此列为必填项,纳税人当期取得的收入额。

(11) 第12列“免税所得”:是指税法第四条规定可以免税的所得。

(12) 第13-第20列“税前扣除项目”:是指按照税法及其他法律法规规定,可在税前扣除的项目。

1. 第13~16列“基本养老保险费、基本医疗保险费、失业保险费、住房公积金”四项,是指按照国家规定,可在个人应纳税所得额中扣除的部分。

2. 第17列“财产原值”:该栏适用于“财产转让所得”项目的填写。

3. 第18列“允许扣除的税费”:该栏适用于“劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得”项目的填写。

① 适用“劳务报酬所得”时,填写劳务发生过程中实际缴纳的税费;

② 适用“特许权使用费”时,填写提供特许权过程中发生的中介费和相关税费;

③ 适用“财产租赁所得”时,填写修缮费和出租财产过程中发生的相关税费;

④ 适用“财产转让所得”时,填写转让财产过程中发生的合理税费。

4. 第19、20列“其他”包含“年金”及“其他”两项,其中“其他”:是指法律法规规定其他可以在税前扣除的项目,“年金”:是指企业及其职工按照《企业年金试行办法》的规定,在依法参加基本养老

保险的基础上,自愿建立的补充养老保险。

5. 第21列“合计”:为各所得项目对应税前扣除项目的合计数。即17列至23列的合计。

(13) 第22列“法定减除费用”:是指税法第六条规定可以在税前减除的费用。没有的,则不填。

(14) 第23列“准予扣除的捐赠额”:是指按照税法及其实施条例和相关税收政策规定,可以在税前扣除的捐赠额。

(15) 第24列“税款负担方式”:填写“纳税人自行负担”、“雇主全额负担”、“雇主定额负担”、“雇主比例负担”。

(16) 第25列“雇主负担比例”:可填写0-1的数值,保留两位小数。第23列税款负担方式为“雇主比例负担”、“雇主全额负担”时此列必填。

(17) 第26列“雇主负担税款”:税款负担方式为“雇主定额负担”的填写此栏,是按雇主为其雇员定额负担的税款填写,没有的不填写此栏。

(18) 第26列“应纳税所得额”:根据相关列次计算填报。

(19) 第28列“税率”及第29列“速算扣除数”:按照税法第三条规定填写。部分所得项目没有速算扣除数的,则不填。

(20) 第30列“应纳税额”:根据相关列次计算填报。第29列=第26列×第27列-第28列

(21) 第31列“减免税额”:是指符合税法规定可以减免的税额。其中,纳税人取得“稿酬所得”时,其根据税法第三条规定可按应纳税额减征的30%,填入此栏。

(22) 第32列“应扣缴税额”:根据相关列次计算填报。第31列=第29列-第30列

(23) 第33列“已扣缴税额”:是指扣缴义务人当期实际扣缴的个人所得税税款。

(24) 第34列“应补(退)税额”:根据相关列次计算填报。第34列=第32列-第33列

(25) 第35列“备注”:填写非本单位雇员、非本期收入及其他有关说明事项。

对不是按月发放的工资薪金所得,其适用“工资、薪金所得”个人所得税的填报,则不完全按照上述逻辑关系填写。

2. 特定行业月份申报的填写

(1) 第2列—第9列的填写:同上“一般行业”的填写。

(2) 第10列—第26列、第29列—第33列的数据口径同上“一般行业”对应项目,金额按以下原则填写:

① 第11列“收入额”:是指本月实际发放的全部收入额。

② 第12列—20列的填写:填写当月实际发生额。

③ 第22列“法定减除费用”:是指税法第六条规定可以在税前减除的费用额。没有的,则不填。

④ 第23列“准予扣除的捐赠额”:准予扣除的捐赠额,按纳税人捐赠月份的实际收入额来计算。

⑤ 第27列“应纳税所得额”:根据相关列次计算填报。

⑥ 第28列“税率”及第29列“速算扣除数”:按照税法第三条规定填写。

⑦ 第30列“应纳税额”:特定行业个人所得税月份申报时,“应纳税额”为预缴所得税额。根据相关列次计算填报。

第30列=第27列×第28列-第29列