�����ز���������������

����һ

һ�����۶���ſ�

����Ŀ���۶���Ϊij��д��¥�����õ����1362.5826 m2�� �������11359.1784m2����;Ϊ�칫�� ���۶���ش������ضΣ���ͨ��ݣ�����������ʩ��ȫ�����۶�����20##�꣬Ϊ17��ֽ��������ܽṹ������������̨���ݼ�һ���Զ�������ݡ����ֳ����죬���۶����ά�ޱ���������ã�ʹ��������

��������Ŀ��

ת�á�

��������ʱ��

����Ŀ�Ĺ���ʱ��Ϊ20##��3�¡�

�ġ���������

�����ز����۹淶��(�л��������ұ�GB/T50291-1999)��

���л��������з��ز�����������

���л��������ع���������

�塢����ԭ��

1����ѭ�Ϸ�ԭ���Թ��۶���ĺϷ�ʹ�á��Ϸ�����Ϊǰ����ۣ�

2����ѭ���ԭ���۽��������ƫ�����Ʒ��ز���ͬ�������µ������۸�

3����ѭ����ʱ��ԭ���۽���ǹ��۶����ڹ���ʱ��Ĺ����г���ֵ��

�������۷���

���ڹ��۶������ڵ�ͬ���͵ķ��ز�����ʵ���϶࣬�ʲ����г��ȽϷ��ͳɱ������й��ۡ�

�ߡ����۲������

һ���г��ȽϷ�

���ڴ˴����ز��г��ȽϷ������۶��������Ƶķ��ز����϶࣬�ܷ�����ҵ����������Ҳ���������۶���ɱȽϵ�ָ�ꡢ��������������Ҳ���Ѽ�����������Dz����г��ȽϷ����й��ۡ��г��ȽϷ���ָ�����۶������ڹ���ʱ������й��������Ʒ��ز����бȽϣ�����Щ���Ʒ��ز�����֪�۸���������������������������������������������������������Դ˹�����۶���Ĺ����г���ֵ��

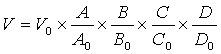

�г��ȽϷ����㹫ʽΪ��

���У� V = �������ز���ֵ��

V0 = �Ƚ�ʵ�����ز��۸�

A = �������ز��������ָ����

A0 = �Ƚ�ʵ�����ز��������ָ����

B = �������ز��������շ��ز��۸�ָ����

B0 = �Ƚ�ʵ�����ز��������ڷ��ز��۸�ָ����

C = �������ز�������������ָ����

C0 = �Ƚ�ʵ�����ز�������������ָ����

D = �������ز�������������ָ����

D0 = �Ƚ�ʵ�����ز�������������ָ����

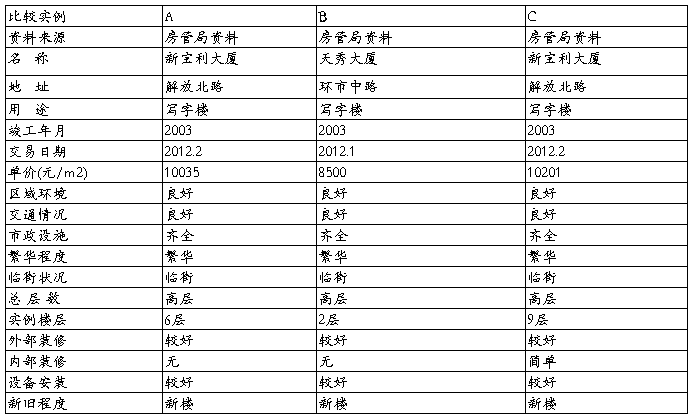

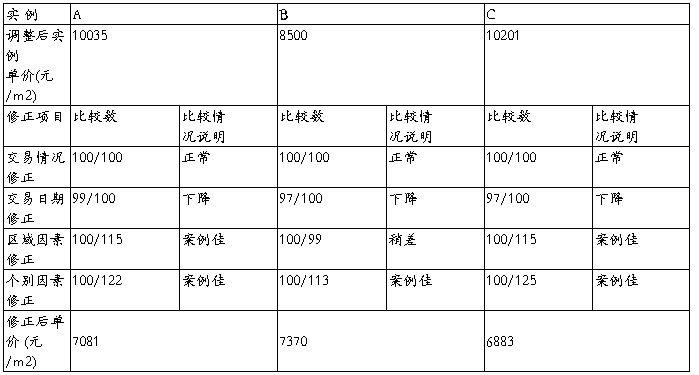

ѡȡ�Ƚ�ʵ��������1��

������ص�����������2��

����ƽ����ȷ����������Ϊ����7081+7370+6883��/3»7110�� Ԫ/m2 ��

����ֵΪ��7110×11359.1784 »80,763,800��Ԫ��

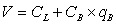

�����ɱ���

�ɱ������Կ���������۶��ز������Ʒ��ز�����ĸ����Ҫ����֮��Ϊ�������ټ��������������Ӧ��˰��ó����۶��ز����ü۸۳��۾ɣ��Դ˹�����۶���Ĺ����г���ֵ��

�ɱ������㹫ʽΪ��

.............(1)

.............(1)

���У� V = �������ز���ֵ��

CL = �������ز�¥��ؼۣ�

CB = �������ز����������ü۸�

qB = �������ز�����������ʡ�

��¥��ؼ�CL

�û��ؼ�ϵ���������������ݹ������ػ��ؼ���Ϊ����������г�ת�����غ������صȽ���ϵ���������Ӷ���ȡ�����ؿ�Ĺ�ƽ�г���ֵ����������������ʹ��Ȩ��ֵ��������ȡ�÷ѡ����ؿ����ѡ���Ϣ�����������涨���й�˰�ѡ��������ʽΪ��CL =S×A1×A2×A3 -----------------------------------------------(2)

���У�CL��¥��ؼۣ�

S�� ��¥��ؼۣ�

A1����������ϵ����

A2��������������ϵ����

A3���г�ת����������ϵ����

A1=��1����1/��1+i��n������1����1/��1+i��n��-------------------��3��

���У�i�������ʣ�һ���ڴ������Ϊ2.25%�����յ���ֵȡ4%����i =6.25%����

n����߳������ޣ� N��ʣ��ʹ�����ޣ�

ѡȡ��¥��ؼ�s���õ���ҵ�ö����صĻ�¥��ؼ�s=4560Ԫ/m2

��������ϵ��a1����õؿ�հ����г�ʹ��������ȡ����ҵ�õص���߳������ޣ����ԣ��ɹ�ʽ��3����A1=1.0

������������ϵ��A2��������������λ�ý�ͨ���㣬����������ʩ��ȫ�����ԣ�ȷ��ȡ����ϵ��Ϊ�� 1.02

�г�ת����������ϵ��A3

�����������õĻ��ؼ���20##��10�����ģ�ͨ���Ը������ؽ����г��ĵ��飬������ת�ü۸�����ؼ�֮��Ϊ��0.9:1����ˣ�ȷ��A3=0.9

���¥��ؼ�,�ɹ�ʽ��2���ã�

¥��ؼ۵ĵ���Ϊ��4560×1.0×1.02×0.9 = 4186��Ԫ/m2�� ȡ��Ϊ4190Ԫ/m2����

CL =4190×11359.1784 » 47,594,960 ��Ԫ��

���������ü۸�CB

CB=ǰ�ڷ���+�ۺ����+��������+�ʽ�ɱ�+����.......................(4)

�ۺ���ۣ�����������װ����װ������ۣ�

Ŀǰ���½���һ�����¥���������Ƶ�ȫ��״̬�ķ�������������������Ϊ1398Ԫ/ m2

װ�ޣ�800Ԫ/ m2

����ˮ�����գ� 110Ԫ/ m2

���ݼ�����豸��244Ԫ/ m2

��ˣ��ۺ����=1398+800+110+244=2552��Ԫ/ m2��

ǰ�ڷ��ã������������о���������Ʒѡ���Ͷ��ѵȣ�

���ݸ�¥���Ľ����ģ����ͬ��ݵĵ������ȷ����ǰ�ڷ���Ϊ�ۺ���۵�3%����

2552 × 3% = 77��Ԫ/ m2 ��

��������(�������̼����ѡ��ʼ�ѡ����ѵ�)

���ݸ�¥���Ľ����ģ���Թ��ݵ���ͬ��ݵĵ������ȷ����������Ϊ�ۺ���۵�14.5%����

2552 × 14.5% = 370��Ԫ/ m2 ��

�ʽ�ɱ�

�ʽ�ɱ�Ϊ��������������������ռ���ʽ����Ϣ����¥��������������Ϊһ�꣬�������յ�һ���ڴ�������Ϊ5.85%����

(2552+77+370)×5.85%×1/2=88��Ԫ/ m2 ��

����

���ݸ�¥���Ľ����ģ����ͬ��ݵĵ������ȷ���俪������Ϊ�ۺ���۵�20%���� (2552+77+370)×20%=600��Ԫ/ m2 ��

���ü�ֵ

�ɹ�ʽ(4)�ã�

���õ���=2552+77+370+88+600=3685 ��Ԫ/ m2 ����ȡ��Ϊ3690Ԫ/ m2

CB=3690×11359.1784 » 41,915,370 �� Ԫ ��

�����������qB

ͨ���ֳ����콨����ʹ��״����������������ݹ��۾���ȷ�����������ʹ�������п�ʹ�����ޣ������������ۺ�������������ʡ�

������=�п�ʹ�����ޣ�����ʹ������+�п�ʹ�����ޣ�---------------��5��

��¥����20##�꿢����Ͷ��ʹ�ã�����������ֹ����ʹ����9�꣬���ֳ����켰���۾����ۺ�ȷ�����п�ʹ��31�ꡣ

���ɹ�ʽ��5���ã� qB��31/��9+31��×100%=78%

��������ز���ֵV

���ɹ�ʽ��1���ã�

V = 47,594,960 + 41,915,370 × 78% » 80,288,900 ��Ԫ��

���۽��ȷ��

�����ַ����ó��Ĺ��۽���ȽϽӽ���ȡ���ߵ�ƽ��ֵ��80,526,400Ԫ����������ԼΪ7090Ԫ/ƽ���ס�

�Ƚ�

�ɱ��������ڶ�������С�г���û�н���ʵ������ٽ���ʵ��������������������ݵijɱ��ǿ����������Ʒ��ز�������Ҫ�ɱ��������ǹ��۶��ز���ʵ�ʳɱ���

�г��ȽϷ������ԭ��Ϊ���ۻ�����ֻҪ�����Ʒ��ز����ʺϵĽ���ʵ������Ӧ�ã����Ҿ��н�ǿ��˵��������ͬһ������ͬһ����Χ�ڵ����Ƶ����У�����������ز������Ƶķ��ز����϶�ʱ���г��ȽϷ���������Ч������������

���г��ȽϷ�Ҳ�ܺܶ����ƣ���Ҫ��ʱ���ԡ�������ԡ��ǵ�һ�ԡ������ԡ��������ԡ��Ϸ��ԣ�����ѡȡ�г��ȽϷ�һ��Ҫ�������������ʵ��������� ���������г��ȽϷ����á�

������

һ�����۶���ſ�

����Ŀ���۶���Ϊij����Ʒ�����ش������ضΣ���ͨ��ݣ�����������ʩ��ȫ�����ֳ����죬���۶����ά�ޱ���������ã�ʹ��������

����������±���

������״������

��������Ŀ��

Ϊȷ�����۶����Ѻ�������ṩ�ο����ݶ��������ز���Ѻ��ֵ

��������ʱ�㣺20##��3��

�ġ���ֵ���壨���ʽ��ͣ�

��Ѻ��ֵΪ���۶����ڹ���ʱ����г���ֵ�����ڼٶ�δ�������������ܳ�Ȩ���µ��г���ֵ��ȥ���ز�����ʦ֪Ϥ�ķ��������ܳ��

���������ܳ�����ָ�ٶ��ڹ���ʱ��ʵ�ֵ�ѺȨʱ�����ɹ涨�����ڱ��ε�Ѻ�����ܳ��Ŀ�����������������ȼۿ�ѵ�Ѻ������ծȨ���������

�塢��������

���л��������з��ز���������

���л��������ع�������

���������������

���л����������������ʹ��Ȩ���ú�ת������������

�����ز���Ѻ����ָ�������

�����ز����۹淶��������GB/T 50291-1999��

���������ع��۹�̡�������GB/T 18508-2001��

��������ԭ��

1����ѭ�Ϸ�ԭ���Թ��۶���ĺϷ�ʹ�á��Ϸ�����Ϊǰ����ۣ�

2����ѭ���ԭ���۽��������ƫ�����Ʒ��ز���ͬ�����µ������۸�

3����ѭ����ʱ��ԭ���۽���ǹ��۶����ڹ���ʱ��Ĺ����г���ֵ��

4��������ʹ��ԭ��������ʹ��ԭ��Ҫ�ز����۽�����ڹ��۶���������ʹ���µļ�ֵ��

�ߡ����۷���

���ݹ��۶�����ص��ʵ��״���������г��ȽϷ������滹ԭ����Ϊ���ι��۵Ļ���������

1.�г��ȽϷ�

�������ԭ�����۷��ز���Ͻ�ʱ�����Ѿ������˽������Ʒ��ز�ʵ�����ԱȽ϶��գ������ݺ�����֪�ijɽ��۸��ո÷��ز��Ľ�����������ա������Լ��������صȲ�������ó����۶����ڹ���ʱ��ķ��ز���ֵˮƽ��

2.���滹ԭ��

�÷���������ί�з��ṩ��������ϣ���Ϲ��۶����ڲ�ͬʱ�ڵ�����ˮƽ��ȷ�����۶�����������棬�ٿ۳��꾭Ӫ���ü�����괿���棬Ȼ�������ʵ����ʱ����ʣ������۶���δ�����ڵ��������������㵽����ʱ���ϵ���ֵ��������ȡ���۶��ز���ֵ��

�ˡ����۲������

1�������г��ȽϷ���ȡ���۶��ز��г���ֵ

��1��ѡ���װ���

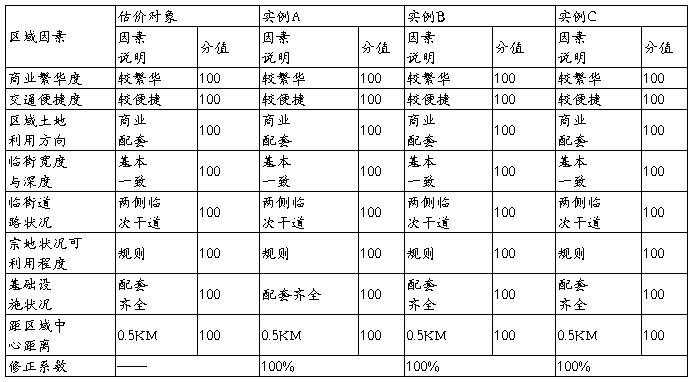

�������ԭ��ѡȡ����ͬһ����Ȧ�ڵ�������;��ͬ����Ŀ�ɽ��������бȽ�������ز���ֵ������ѡ��ԭ��Ͱ��������������£�

ѡ����ԭ��

1������۶���Ӧ����ͬһ����Ȧ����;��ͬ��

2���������������ʱ��Ӧ�ӽ������װ����������������Ϊ�������ס�

��һ���������˵���� �����ۣ�Ԫ/ƽ���ף�

��2�������۸�ɱȻ���

����������������۶���ļƼ۷�ʽһ�¡�

��3��������������

����������������۶����Ϊ�������ף�������ϵ��Ϊ100%��

��4�������г�״������

�������������ijɽ�����Ϊ20##��2�£������ʱ��ӽ����Ҵ��ڼ䷿�ز��г�״����Ϊ�ȶ���������ϵ��Ϊ100%��

��5�����������

ʵ��״������

Ȩ��״������

����������������۶����Ϊ�趨������Ȩ�ķ��ز���������ʣ��ʹ��������ͬ��������ϵ����Ϊ100%��

��ȡ���۸�

�г������۲�����ܱ�

2���������滹ԭ����ȡ���۶��ز���ֵ

�趨���ز��괿���水һ���������������ز���ԭ����ÿ�겻���ǰ���£� ��������Ϊ����������滹ԭ������Ļ�����ʽΪ��

���У� V�������ز��ڹ���ʱ�������۸�

A�������ز���δ����һ�꾻��Ӫ����

Y�������ز��ı�����

g������������������ı���

t�������ز�����������

���۶�����20##�֤꣬����;Ϊ��ҵ������ʹ������Ϊ40�꣬��ֹ���ۻ���Ϊֹ�������п�ʹ��32�����ң������������ް�32����㡣

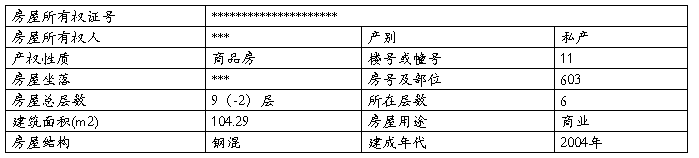

��1�����ز���������

���۶���λ�ں�����������·11��603�ţ�ͨ��������Ա�Ըõ���ͬ��ز����г������֪��������סլ�÷��Ľ�����������3.5-4.0Ԫ/ƽ����?�����ң���Ϲ��۶����λ�á��豸��ʩ��װ������������ۺ�ȷ�����۶���ƽ�����Ϊ3.8Ԫ/ƽ����·�죬������ȡ5%�����۶��������Ϊ104.29ƽ���ס�����۶��ز���������Ϊ��

3.8×104.29×365×��1-5%��÷10000=13.74����Ԫ��

��2�����ܾ�Ӫ�ɱ�

A.�����ѣ�ָ������Ա�Ĺ��ʡ���������ط���,����ͬ��ز���һ�������ˮƽ����ϱ���Ŀʵ�������ȡ��������ˮƽ��1.5%���������Ϊ��

13.74×1.5%=0.21����Ԫ��

B.ά�ޱ����ѣ�ָΪ���Ϸ�������ʹ��ÿ����֧�������ɷѡ����۶���Ϊש��ṹ��������װ��״�����ã����ݹ��۶���Ľṹ��װ���豸��ʩ��������ۺ�ȷ�������ü�Ϊ3500Ԫ/ƽ���ס�ά�ޱ����Ѱ��������ü�ֵ��1%���㣬��ά�ޱ�����Ϊ��

3500×104.29×1%÷10000=0.37����Ԫ��

C.�ۺ�˰���ֱ����Ӫҵ˰������ά������˰�������Ѹ��ӡ�����˰�ȣ����˳��ⷿ�ݲ�ȡ�����룬�����ۺ�˰��5������������˰���涨��ȡ��������5�����㣬���ۺ�˰Ϊ��

13.74×5%÷10000=0.33����Ԫ��

D.���շѣ�ָ����������Ϊʹ�Լ��ķ�������������ʧ�����չ�˾֧���ķ��á����������ü۳��Ա��շ���0.1%���㣬���շ�Ϊ��

3500×104.29×0.1%÷10000=0.04����Ԫ��

���ܾ�Ӫ�ɱ���A+B+C+D=1.31����Ԫ��

��3���괿����

�괿����=��������-���ܾ�Ӫ�ɱ�=13.74-1.31=12.43����Ԫ��

��4��������������

���ݸ����ز��г����ˮƽ�ĵ��飬���ۺϿ��ǹ��۶����λ�á�����Ʒ�ʼ���չDZ���������ۺ�ȷ��������������Ϊ3%��

��5�����ز���ֵ

�����й����ϣ�Ŀǰ�õ����ķ��ز�Ͷ�ʴ���һ������,����ѡȡ���ز���ԭ����ʱ������Ҫ�����ۼӷ����ۼӷ��ֳư�ȫ���ʼӷ��յ�����������ȫ����Ϊ�������ټ��Ϸ��յ���ֵ��Ϊ��ԭ���ʡ���ȫ����Ϊ�й���������20##��12��23�չ����Ĺ̶��ʲ�һ���ڴ������2.25%���ۺϷ������ϸ��������أ���ԭ�����ۺ�ȷ��Ϊ5%��

���۶��ز���ֵ=12.43÷��5%-3%��×��1-��1+3%��32÷��1+5%��32��

=285.63����Ԫ��

���۶��ز�¥�浥��=285.63÷104.29×10000��27388��Ԫ/ƽ���ף�

�Ƚ�

�����۱���������г��ȽϷ������滹ԭ�����ַ����ֱ�Ӳ�ͬ�ǶȲ�����۶���ķ��ز���ֵ���г��ȽϷ��ܴӷ��ز������г��ĽǶȸ��õķ�ӳ�����ز���ֵˮƽ�����滹ԭ���ܴӷ��ز�����ĽǶȽϺõķ�ӳ�����ز���ֵˮƽ�������淨�������Ľ�������ʵ�ʳɽ�ˮƽ��һ���ľ��롣

ѧϰ�ĵ���

���ز�����һ��ϡȴ����Դ����Ҫ������Ҫ�غ��������Ʒ�������������ӡ�����ϧ�������IJƲ���ʽ�����ž��÷�չ�����������˿����ӣ����������������������г������У����ز�����һ����Ʒ����Ϊ����Ͷ����ҵ�����ö����ɷ��ز���Ͷ�ʿ�������ѯ�����ۡ����͡���ҵ��������ɵķ��ز�ҵ���ǹ����е�һ����Ҫ��ҵ��

���ز����۴ӱ����Ͽ��������ǹ�����Ա�ڸ����ز����ۡ�������Ա��Ϊֵ����Ǯ��ֵ����Ǯ����ʵ���ϣ����ز����۲�Ӧ�ǹ�����Ա���������ⶨ�ۣ���Ӧ�ǹ�����Աģ���г��γɼ۸�Ļ��ƺ��̣����۴��ڵķ��ز��۸���ֵ��ʾ����ʾ�������ǿ�ѧ���������л���ϡ�Ҫ���÷��ز����ۣ�������Ҫͨ�����ز����۵����ۡ������ͼ��ɣ�����Ҫ�߱����ز��ƶ����ߡ�������Ӫ���Լ����á����������й滮�����ɵȶ���֪ʶ����Ҫ������ʵ���߶Ƚ�ϡ�ֻ�����������ܽ����۹������þ����ܵ����ơ�

���ز������ء����غͽ�����ĺ���������ͬ�����У����ز���ָ���أ�Ҳ��ָ���������ָ�����뽨����ĺϳ��壻����ָ�����뽨����ĺϳ��壻���ؽ�ָ���ز��֣���˵���ؼ۸�ʱ���˼۸����Ͻ�����ļ۸������ָ�����ﲿ�֡�

���ز�����Ӧ������ѧ�Ĺ��۷��������ܵ�������������Ա�ľ��顣�ڷ��ز������ϲ�����������������������ȽϷ����ɱ��������淨������֮�⣬����һЩ���Ĺ��۷���������迪�������������Ʒ���·�۷������ؼ��������ȡ��������ַ��������ջ������г��������κ�һ��ز����۵İ��������г���һ���ص�Ӱ�켫��

���ز������ܵ�Ҫ���Ƕ������ۡ��������ھ��������ҵ��Ӧ��ѭ��ԭ����Ҫ������5�1���Ϸ�ԭ��2��������ʹ��ԭ��3�����ԭ��4������ʱ��ԭ��5����ƽԭ���ز�����ԭ����ʹ��ͬ�Ĺ�����Ա�Թ��۵Ļ���ǰ�������ʶ�ϵ�һ���ԣ���ͬһ���۶�����ͬһ����Ŀ�ġ�ͬһ����ʱ���µĹ��۽�����н����ԡ�

���Ͼ�����ѧϰ�����ز�����������ĵá�