国内外数字产品现状市场报告

一.国外数字化产品市场情况

1.外国市场及运作模式

西方出版商的数字内容营销主要有三种方式:出版商自建平台、第三方搭建平台、馆配商自建平台。

(1)第一种:出版商直接在自己的平台上供应内容,并进行直销。在价格上和品种结合上具有优势。如:爱思唯尔、斯普林格这些大型的国际出版集团,都有自己的平台。

但在这种模式背后,是巨大的成本,而且需要建立在出版商对于受众市场需求的充分了解上。爱思唯尔从数字内容市场开始发展的时候,便建立了自己的数字内容平台,并逐渐完善平台的各项功能。他们可以对用户在平台上的使用习惯进行跟踪和分析,把握市场的变化,并通过分析,制定自己的内容战略方向,实现市场、用户、内容的信息互动,从而让这三者之间形成良性循环。

(2)第二种:将内容通过第三方平台进行销售。这些第三方平台通常是由技术公司演化而来。通过搭建数字图书馆平台,建立了销售网络,同时通过给内容方提供有效的内容管理平台,让内容方和读者通过平台满足各自的需求。

从覆盖范围上,这种方式因为包括多家出版商的内容,可以覆盖更广泛的需求,所以比单一自建平台更容易被更多的用户接受。

(3)第三种:一些大型的馆配商,通过数字技术建立了自己的数字平台。他们拥有传统的渠道优势和用户基础,可以在已有渠道的基础上,提供新的数字内容产品。他们的业务人员跟图书馆有广泛的业务关系,可以推动对内容的购买。尤其是对于内容选择能力不强的图书馆,他们的专业判断可以帮助图书馆最有效地使用预算。他们的客户关系较前两种方式最扎实深入,所以也具有自己的竞争优势。只要完成各种数字内容的渠道建设,就能够与已有的供应品种一起,满足图书馆市场的多种需要。

2.国外电子出版物的特点

较国内,国外数字出版市场已经建立起了产业链条各个环节上相对有序的竞争合作关系。已经有比较专业化的角色细分。其数字阅读主要有下面几个特点

(1)在阅读设备上,电子阅读器已经成为消费增长最快的电子产品之一。据美国消费者协会数据反映,20xx年电子消费市场增长265%,20xx年电子阅读器销售达到1800万台。尽管近90%读者还没有自己的阅读器,但是绝大多数受调查者表示在未来会购买相应的电子阅读器。

(2)从竞争关系上,通常认为纸书与电子书为天敌,电子书的成长加速了纸书市场的萎缩。但是在国外成熟的市场,电子书与纸书相形益彰。如:在电子书市场亚马逊Kindle阅读器占据了市场份额的70%,而在纸质书主导的整个美国图书市场,Kindle阅读器也为巩固市场份额起到关键作用。进入了Kindle电子书目的纸质图书,亚马逊网站的销售量能占整个美国市场的30%到40%,并且还在继续增加份额。所以电子书,纸书并非简单的竞争关系。已经有人建议,在纸书上市前,先发电子书,也许更能促进纸书的销售。用户以低价获得电子书,率先了解书的内容,在一定程度上可以在用户群体中起到广告效应。

(3)从内容上,国外电子出版物具有话题性和独特性两个主要因素。在20xx年,惊悚小说家史蒂芬金推出了原生电子书riding the bullet,尽管没有发行纸质版,仅仅依靠其内容的独特性,在15天内创造了营收45万美金的成绩。另一个例子为日本手冢治虫的电子书漫画,透过手冢迷和动漫宣传管道,其电子书信息得到极大传播。这也是值得国内出版机构借鉴的经验。

3.国外电子书平台收入的情况

国外数字出版产业发展的一个重要特点就是传统的大型出版集团以其在内容方面的竞争优势,在数字化转型中依然占据核心主体地位。国外的出版集团一般历史比较久远,规模比较大,有着非常深厚的内容资源积累,在某个或某几个专业领域内占据垄断地位或者明显的优势。欧美部分大型出版集团网络出版收益在其总收益中所占比例迅猛上升,截至20xx年时,其中汤姆森出版集团已占到69%、爱思唯尔集团70%、培生教育集团50%以上均来自网络出版及相关业务,并且这一比例仍在攀升。

二.国内竞争对手数字化运作模式及市场分析

1.国内市场状况

据《20xx年中国数字出版产业发展规模分析》,从20xx年至20xx年,我国数字出版总收入增长约5倍,即,数字出版行业发展迅猛,电子图书产业虽然在整个行业中所占比例偏小(约0.7%),但一直保持着正常的稳中有涨态势。

随着高频处理器和智能手机的普及,各种移动阅读客户端大大提高了用户体验,增加了移动阅读的粘度。截止20xx年,我国手机网民已经突破3亿,同比增长29.6%,而以中国移动拥有约6亿的用户量来看,潜力巨大。与此同时,国内外较优质平台商推出自己的移动端应用,为用户以及出版集团打开了多渠道的局面。

2.竞争对手分析

国内各主要出版社均普遍采用了国外前两种经营模式,即:自建平台以及搭载第三方平台进行内容销售。其中,亚马逊成为多家出版社主要合作伙伴。 (1)人民邮电出版社

人民邮电出版社(本社以及图灵)在各主要平台上线数量分别为:亚马逊:284,多

看:82,豆瓣:60

1).亚马逊

ⅰ.定价机制

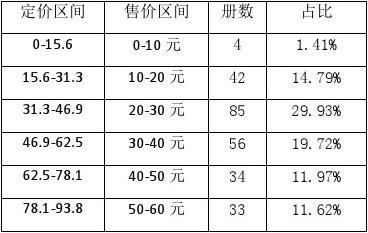

人邮本社以及图灵电子书定价多为纸书定价的0.93倍,电子书的售价为电子书定价的0.64倍,即,大多数电子书的售价约为纸书定价的0.6倍(无论哪年出版) ⅱ.售价区间及比例

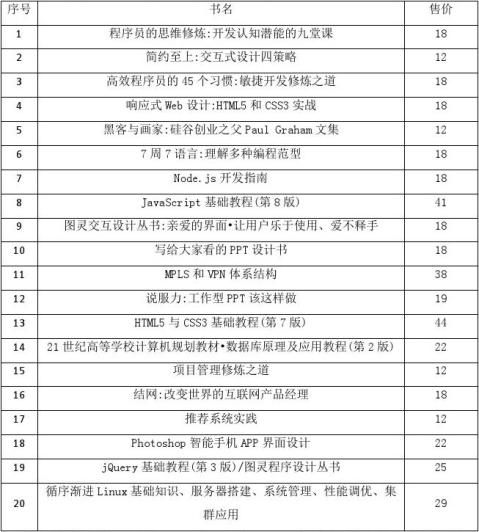

(共183本)。这部分总和占整体接近65% ⅲ.付费排名榜单

亚马逊Top20

籍贡献并不大,但热点效应非常明显(如html5及web前端设计相关)。

2).多看

ⅰ.定价机制

人邮本社与图灵在定价上存在差异。人邮本社电子书定价为纸书定价的0.3~0.45倍之间。电子书售价为纸书的0.2~0.3倍之间。整体打折力度高于亚马逊,相同书的售价平均为亚马逊售价的一半;而图灵制定的售价体现为亚马逊,多看同价。 ⅱ.售价区间及比例

ⅲ.付费排名榜单

数据无法获得,暂时没有办法排序

3).豆瓣

ⅰ.定价机制

豆瓣只有一个价格,所以售价即为定价。总体上,人邮本社计算机在多看与在豆瓣上的售价上相当,并且均以30元以内为主。而个别书对比,价格浮动比较大,个人认为是在多看定价再进行打折这个过程没有控制很好造成;图灵制定的售价则体现为亚马逊,豆瓣同价。

ⅱ.售价区间及比例

ⅲ.付费排名榜单

目前人邮在多看上线不足20本,上面表单即为全部。

4).活动情况

亚马逊:在此平台的活动形式有当周特价,当日特价,主题营销,邮件营销,新书推荐,编辑推荐,由于多家,全品种书共用活动位,所以活动频次受到很大限制。总体上,华章与人邮的活动频次在同一等级上,人邮略高。原因在于人邮书的品类专业性相对较弱,覆盖人群更广,亚马逊在选择时会优先考虑。

豆 瓣:活动形式有限时特价,主题营销,编辑推荐,最新上架,最受关注几个栏目。人邮与豆瓣合作的书籍少,且在豆瓣方面来看计算机排版耗时耗力较大,并且豆瓣用户偏文艺类的特点,所以计算机类活动也相对较少,人民邮电曾经2个月在豆瓣无活动。

多 看:活动位包括主题营销,相应类专题页面的banner营销,精品推荐,编辑推荐,今日特价,今日免费,最新上架。人邮,华章与多看合作时间较晚,在架出售的92本计算机类图书,华章占据22个位置,其余多数为人邮本社和图灵出版,在销售上,计算机类图书成为多看的主要收入之一,在活动的安排和通过率上整体较高,活动频次已经可以和其他类图书达到等齐程度。

(2)电子工业出版社

电子工业出版社在各平台上线品种数分别为亚马逊:41,多看:3,豆瓣:6

1).亚马逊

ⅰ.定价机制

从电子书/纸书定价/电子书售价关系3项关系对比看,彼此并没有固定的比例关系,随机性较强。猜测是欠于规划的缘故。

ⅱ.售价区间及比例

ⅲ.付费排名榜单

电子工业付费书籍排名较差,前80位中仅有

5本入围,且第1位在已排在了总榜的22位,其余4本均在40名以外。

2).多看

ⅰ.定价机制

电子书定价约为纸书定价的0.4倍,而电子书售价与电子书定价或纸书定价没有比例关系,通常以电子书定价取苹果价下限,个人猜测是多看调整,控制的结果。

ⅱ.售价区间及比例

目前只有3ⅲ.付费排名榜单

目前电子工业在多看上线不足20本,上面表单即为全部。

3).豆瓣

ⅰ.定价机制

豆瓣定价即为售价,在豆瓣上的6本只有《构建高性能Web站点》与《人人都是产品经理》在亚马逊同时有售,其中前1本价格与亚马逊相当,而第2本大大低于亚马逊,价格标准混乱。

ⅱ.售价区间及比例

目前只有6ⅲ.付费排名榜单

目前电子工业在豆瓣上线不足20本,上面表单即为全部。

(3)机械工业出版社(华章)

1).亚马逊

华章的计算机图书在各主要平台上线数量分别为:亚马逊:478,多看:33,豆瓣:47 ⅰ.定价机制

在定价上,我们采取了根据出版时间,供给平台不同进行分类定价的原则:本年度出版,电子书定价与纸书同价;往年出版,电子书定价为纸书定价8折;超出往年的,定价为纸书的6折。

ⅱ.售价区间及比例

相比较人邮的计算机类图书,从下表可以看到,华章的书籍售价普遍高于人邮,并且20元以内可以达到较高销售水平的品种少之又少。另外一方面,与两家的出版定位不同有关,人邮的计算机专业度比较低,出版物更接合大众口味;华章计算机书专业性强,更针对专业群体,从整体上来看,人邮的计算机在总付费排行榜中出现的次数更多,但是否需要我们降价以提高占比还有待商榷。值得注意的是,经过近一年的检验,现已得出初步规律可以作为参考:IT文化类售价在10-25元时,动销品种数以及收益最大,强专业性类书籍售价接近40元时,收益最大,价格提升,动销数呈锐减。在一定程度上也反映了当下用户购买时的心理

价位。

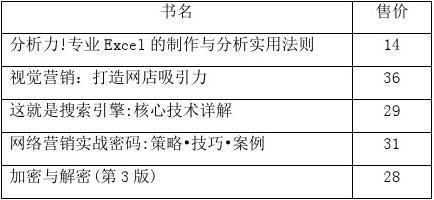

ⅲ. 付费排名榜单

亚马逊Top20

2).多看

ⅰ.定价机制

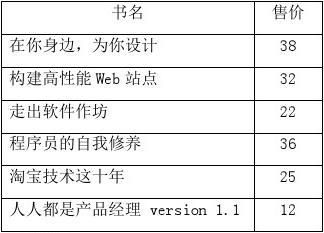

在多看平台,我们采取依据苹果的定价原则,根据亚马逊的定价取下限,如在亚马逊电子书定价25,在多看同品种书定价24,以此类推。 ⅱ.付费排名榜单

多看Top20

书籍动销数并不逊色,《深入理解Java虚拟机:JVM高级特性与最佳实践(第2版)》此书11月份连续3周在华章家为动销数最大的品种。

3).豆瓣

ⅰ.定价机制

在豆瓣与多看采取相同的定价策略(见上)

ⅱ

.付费排名榜单

豆瓣Top20

这部分书籍的销售情况并不可观,多数仍为IT文化类书籍。

三.创新事业部问题分析及解决方案

1.产品分析及解决方案

根据近1年的各品种的销售走势,华章计算机类图书品类和销售表现发生了很大偏差。统计显示,在亚马逊平台,销量且评价优质的书品类一共有50个,销量较好,评价一般的有10个品种,评价较好,但销量一般的有178个品种。抛开上线时间的因素,出现的内容与销售偏差体现在

1).国内出版物,策划的品种数前3位的分别是办公软件类,摄影类,以及c++类。实际销售较好的类别为软件与程序设计与电子商务类。

2).国外出版物,策划的品种数前3位的分别是IT文化类,web类,以及组织管理类。实际销售较好的类别为IT文化类与软件与程序设计类。

从以往活动来看,当下热点对个书影响较大,这也是本版书的内容策划与市场表现完全不一致的一个主要原因,反应了传统出版程序机械,固化,很难抓住消费者口味。而对于外版书,偏差较小,主要原因在于合作的出版商在同行业中口碑好,消费者已经在潜意识里形成观念。

建议可以成立专门电子出版部门,以本年度销售情况为依据,更加灵活的进行内容策划,以抓取市场风向。

2.渠道及营销分析及解决方案

需要承认第三方平台存在差异化,亚马逊在国外累计多年的经验,以及很好的使用大数据为用户服务,相应kindle硬件的推出在世界范围内受到好评,高售出量奠定了其用户群体

庞大的基础。

豆瓣作为国内较早创办书评,影评的社区,网罗了大批偏文艺类用户,沉积了大量有价值产品信息,也是当下很多新生代用户购买书籍,电影的主要参考指标。

多看在用户体验上打磨在国内无人比肩,并且与小米公司的裙带关系让多看用户量也得到保证。

从已有的3条第三方平台渠道来看,亚马逊的地位不可撼动,多看的偏技术用户人群特点为计算机类图书带来新的增长点。而豆瓣相对前两个平台,重要性相对最弱。但无论何种平台,都需要重视对于书籍的评价体系的培养。这也是现代人群口碑效应最直接的体现。 除此之外,扩展多渠道依然是重要的构成,在当下,电商的作用被称为第三次销售革命,作为内容的产出者,提供者,出版社利润被严重压榨。建议进行多渠道扩展以不断提升本身知名度,同时应避免分散品牌形象,以将自有平台发展称为综合性平台为目标,发展自己的用户群落。在这方面,知网的发展历程以及今天的位置值得我们借鉴。

第二篇:国内外醋酸工业现状及下游产品

国内外醋酸工业现状及下游产品

赵 骧 佟浚芳

醋酸是一种重要的有机化工原料,也是甲醇主要下游衍生产物之一,广泛用于农药、医药、合成材料、化纤及烟草等工业,在国民经济中占有相当重要地位。目前国外生产能力已达9.68 Mt/a,年产量超过7 Mt。国内产能为1.80 Mt/a,一些落后工艺因缺乏市场竞争力纷纷停产,20xx年产量仅525 kt。从全球醋酸消费情况看,醋酸乙烯占40%以上,而用于精对苯二甲酸(PTA)生产作溶剂所占比重不到20%,醋酸酯与醋酐分别占15%和13%,各国间又有所差别。

1 醋酸生产工艺

1.1 乙醛氧化法

乙醛用空气或氧可氧化成醋酸。以醋酸锰溶液为催化剂,当用空气为氧化剂时,反应压力为0.5 MPa,温度55~65 ℃;若用氧为氧化剂,反应温度为70~80 ℃,而压力需确保乙醛呈液相。要求乙醛纯度>99%,每吨醋酸耗乙醛770 kg,氧260 m3。此法早在19xx年就已工业化。通常根据乙醛来源不同又分为3种原料路线。

(1)电石乙炔法。先由电石乙炔在0.049 MPa压力和68~73 ℃下水合成乙醛,再由乙醛氧化制醋酸。此法设备多、流程长、电耗大,所用硫酸汞催化剂有剧毒,并污染环境,生产成本高,国外已淘汰,国内仅存的2家厂已处于停产状态。

(2)粮食乙醇法。粮食发酵制得乙醇,乙醇再脱氢或氧化成乙醛,乙醛再氧化成醋酸。这是一种古老的方法,早在19xx年就已工业化,我国所有的小型厂和多数中型厂均采用此法。每吨醋酸耗2 t粮食,生产成本高,电耗大,发达国家均已淘汰,只有一些发展中国家仍有小厂采用此法。

(3)石油乙烯法。石油乙烯在0.40~0.46 MPa压力及120~130 ℃下氧化成乙醛,然后进一步在0.3~1.0 MPa压力及60~80 ℃下液相氧化成醋酸。此法于19xx年工业化并发展迅速,但近年因乙烯价格高昂,且缺口较大,经济效益欠佳,今后将逐渐被甲醇羰基化法所取代,但20xx年此法仍占国内产能的41%,与甲醇羰基化法相近。

1.2 低碳烷烃液相氧化法

1.2.1 正丁烷氧化法

丙烷、丁烷、C5~8烷烃及石脑油均可作为原料氧化制取醋酸,但以丁烷氧化制醋酸收率最高。正丁烷氧化时以醋酸钴为催化剂,反应压力5.5~6.0 MPa,温度150~225 ℃,生成醋酸与甲酸及丙酸的混合物,丁烷转化率仅有57%,每吨醋酸耗丁烷1076 kg,公用工程能耗是甲醇羰基化法的510%。该法副产物较多,有乙醛、丙酮、甲醇等,需经多次分离,过程冗长,且腐蚀严重,19xx年美国曾采用此法,国内则无人采用。

1.2.2 石脑油氧化法

该法于19xx年工业化,美国、日本及欧洲曾采用此法生产醋酸。该法以醋酸锰为催化剂,在5.0 MPa压力及180 ℃下按石脑油计的转化率仅40%,而产品中甲酸、丙酸、丁酸含量高,产品分离过程复杂,尤以甲酸含量甚高,此法对设备腐蚀也较严重。

1.3 乙烯直接氧化法

日本昭和电工开发出乙烯一步法气相直接氧化制醋酸工艺,它是在0.9 MPa压力及150 ℃下,采用固定床催化反应器,利用钯基催化剂使乙烯一步气相氧化成醋酸。在完成中试后于19xx年在日本大分县建立1套100 kt/a工业装置。催化剂含0.1%~2.0%的Pd,载体为硅钨酸、磷钨酸、亚钨钒磷酸或磷钨酸的锂、钠或铜盐,第三组分则是铜、银、锡、铅、锑或铋。此法工艺简单,操作压力低,因而投资 172

仅为乙烯一乙醛法的70%,甲醇羰基化法的一半。规模为100 kt/a时其技术经济指标明显优于乙烯一乙醛法,与甲醇羰基化法相近。此外,生产过程产生废水甚少,仅及乙烯一乙醛法的12%。此法适宜规模为50~100 kt/a。

1.4 乙烷选择性催化氧化法

此法是20世纪80年代美国联合碳化物公司(UCC)所开发的方法,称为Ethoxene工艺,它是从石油化工产物乙烷与乙烯混合物出发,可联产醋酸和乙烯。此法仅对具有低成本乙烷地区才具有吸引力。UCC公司拟先在沙特阿拉伯建设一示范装置,然后再考虑兴建大型工业装置,由于无法与低压甲醇羰基化法相竞争,迄今未能实现工业化。

1.5 甲醇羰基化法

虽然早在19xx年德国BASF公司就发现甲醇羰基化反应,但直到20世纪50年代末出现抗腐蚀耐高压的镍铝合金后才得以实现工业化。由于所用催化剂不同,反应条件亦有不同,如表1所示。

表1 甲醇羰基化制醋酸催化体系性能比较 催化体系 相们 系

钴 系

铑 系

铱 系

镍 系 催化剂 反应温度(℃) 反应压力(MPa)HAc收率(%) 活性及副产物 均 相2CH350.0~70.0乙醛、乙醇、甲烷 活性高,副产(氇 活性似铑系 副产CH4、CO2 均 相2CH3均 相3 CH3非均相CH3非均相3活性不稳定,副产少 均 相化合物CH3低压活性好,CH3I用量大

1.5.1 BASF高压羰基化法

德国BASF公司于19xx年建成第一套高压法甲醇羰基化制醋酸装置,以Co12为催化剂,CH3l为助催化剂,在压力高达68.9 MPa,反应温度250 ℃下制取醋酸。以甲醇和CO计的醋酸收率分别为90%和70%。吨产品耗甲醇610 kg、CO 630 m3(788 kg)。此法操作压力高,副产物多,需经五塔精馏方能得到纯度99.80%的醋酸产品。除BASF的50 kt/a装置外,美国Borden化学公司建有135 kt/a装置,罗马尼亚建有60 kt/a装置,目前仅有BASF装置尚在运转。

1.5.2 Monsanto/BP低压羰基化法

20世纪70年代中期,美国Monsanto公司开发出高活性铑系催化剂。以铑的配合物

[CH3Rh(CO)2I3]-为催化剂,它实际上是CH3OH与HI首先生成CH3I,CH3I再与[Rh(CO)2I2]一氧化加成

一为[CH3Rh(CO)2I3],然后CO嵌入到Rh-CH3键间,生成乙酰基配合物[CH3CORh(CO)I3]-,而气相中

的CO与Rh配合物配位成[CH3CORh(CO)2I3]-,后者经过还原消除反应,生成CH3COI及一价铑配合物

[Rh(CO)2I2-,CH3CO1与反应体水作用生成醋酸并使H1得以再生。Monsanto法中CH3OH与CO在水与醋酸介质中,于压力2.9~3.2 MPa,温度180~190 ℃下反应获得醋酸产品。反应系在搅拌釜或鼓泡塔中进行,反应后物料入闪蒸槽,分离出含催化剂溶液后返回反应器,含MAc、H2O、CH31和H1的蒸汽入精制工序,经由轻组分塔、脱水塔、重组分塔及废酸汽提塔,从重组分塔侧线获得成品醋酸,醋酸中含丙酸<50 mg/m3,水分<150 mg/m3,总碘<40 mg/m3。以甲醇计的醋酸得率>99%,以CO计得率>70%,吨醋酸耗甲醇545 kg、CO 530 kg。19xx年Monsanto公司将甲醇制醋酸工艺技术出售给英国BP公司,改称Monsanto/BP工艺,是目前制醋酸的主要方法。

1.5.3 Ce1anese的AO P1us低含水法

80年代初Ce1anese化学公司开发出低含水醋酸生产工艺,在铑系催化剂中添加高浓度1iI与CH31, 173

使催化剂稳定性增强,在允许反应器中水含量大幅降低情况下能稳定地保持较高的反应速度,使分离成本明显下降。但由于使用高浓度碘化物而使设备腐蚀增加,产品醋酸中残碘增加。易导致下游产品醋酸乙烯单体(VAM)生产所用催化剂中毒。后来该公司开发出用银离子交换树脂脱除醋酸中微量碘化物的Si1verguard工艺,使产品醋酸中残碘降到2×10-9以下,远低于Monsanto/BP工艺(40~50)×10-9的水平。Ce1anese公司19xx年用此工艺改造德克萨斯州清洁湖原有的450 kt/a BP工艺的醋酸装置,产能提高到1 Mt/a,最近已到1.2 Mt/a,成为全球最大的醋酸装置。后来美国千年化学品公司及日本大赛珞公司也都开发出低含水工艺,大赛珞已将其在大竹的装置从240 kt/a提高到400 kt/a。

1.5.4 BP/AmoCO的Cativa法

19xx年BP化学公司与AmOCO公司共同开发出Cativa工艺,它以铱为主催化剂,铼与钌为助催化剂,在较低含水量(<8%)条件下,活性稳定性高、能耗低、副产物少。该法用于改造Ster1ing公司在德克萨斯城的装置,使产能由280 kt/a提高到340 kt/a,后又进一步提高到453.6 kt/a。19xx年又改造了韩国蔚山的BP/三星装置,使产能由210 kt/a提高到350 kt/a。19xx年用于英国Hu11的BP装置,亦使产能增大100 kt/a。

1.5.5 UOP/代田的Acetica法

美国联合油品公司与日本千代田化工建设公司共同开发的多相催化剂技术,它以聚乙烯吡啶与聚乙烯基吡咯烷酮交联共聚物为载体,以添加有CH31的碘化羰基铑为活性组分,在鼓泡塔反应器中进行羰基化反应,在压力3.5~4.0 MPa和温度180 ℃下按甲醇计的醋酸得率达99.7%。该工艺可在含水3%~8%条件下操作,反应器H1浓度低,腐蚀性小,可使用钛材,副产物少,铑流失少,醋酸成品纯度达99.85%,残留碘化物<5×10-9,若采用UOP的碘化物分离专利技术则可降到(1~2)×10-9。此外它还勿需使用高纯CO为原料,反应液实现内循环,不需搅拌器,消除了加压下泄漏造成的隐患。此法尚无工业装置,据称贵州水晶集团拟采用此技术取代限期淘汰的原有乙炔乙醛法装置。

1.5.6 Ha1dor Tops?e的合成气经MeOH/DME后羰基化法

丹麦托普索公司开发的甲醇醋酸联产工艺将甲醇合成与醋酸生产相结合,可同时得到醋酸生产所需的2种原料(甲醇和CO)。由于甲醇合成压力远高于醋酸生产羰基化反应所需压力,该工艺采用两步法,先由合成气制取甲醇与二甲醚,然后由甲醇与二甲醚的混合物制取醋酸。合成气在甲醇合成与甲醇脱水双功能催化剂存在下反应生成甲醇、二甲醚与水的混合物,所生成的水可通过水煤气变换反应转化为H2与CO2。为减少变换反应生成CO2的量,采取入甲醇/二甲醚反应器入口H2/CO(体积比)在2~3:1,反应压力2.5~5.0 MPa下,转化率与传统甲醇合成工艺相近,反应压力又与醋酸合成压力相当。自合成气中分离所得CO作为羰基化反应原料,它与甲醇一二甲醚混合物体积比1~1.5:1条件下,于2.5~5.0 MPa压力和100~250 ℃下羰基化生成醋酸。此法目前尚未工业化。

1.5.7 西南化工研究设计院羰基化法

由国内西南化工研究设计院自主开发的甲醇低压羰基化工艺处于当代世界先进水平,经济上具有很强的竞争力,产品得率高。目前已在山东国泰公司建成200 kt/a装置,并于20xx年顺利投产,另外采用该技术的大庆油田化工集团200 kt/a装置将于20xx年上半年投产。

2 不同醋酸生产工艺的技术经济比较

2.1 工艺条件与原料及公用工程消耗比较

不同生产工艺的反应条件、原料以及水、电、汽等公用工程消耗各有不同,不同生产工艺条件及单耗对比详见表2。

在甲醇羰基化制醋酸工艺中还有一种East-man公司采用的Ha1con/Eastman工艺,它是在8.4 MPa的较高压力及185~190 ℃下,以醋酸镍做甲烷/四苯基锡催化剂体系替代BP工艺中的铑系催化剂进行羰基化反应,甲醇转化率为90%,低于Monsanto/BP法99%的水平,物料中醋酸浓度也只有40%,低 174

于Monsanto/BP法的50%,但其分离过程简便,公用工程消耗下降,生产成本也低。美国Chem Systems公司曾对Ha1con/Eastman法与Monsanto法、乙醛氧化法、丁烷氧化法进行技术经济对比,认为Ha1con/Eastman法投资比Monsanto/BP法投资低,生产成本也低,详见表3。

表2 不同醋酸生产工艺条件及单耗对比

工艺方法 催化剂

乙 醛 氧 化

乙炔法 硫酸汞

乙醇法醋酸锰0.25 乙醇 乙醇 88 乙醇 920

乙烯法 醋酸锰 0.31~0.35乙烯、氧乙烯 氧95 90 乙烯 氧528 634

烷 烃 氧 化 丁烷法醋酸钴5.5~6.0

石脑油法醋酸锰 5.0 180 石脑油 40 石脑油 1450

甲 醇 羰 基 化 B怂洱法法 碘化钴 50~70 碘化铑3.0~4.0反应压力(MPa原 料

转化率(%)

原料单耗(kg/t)乙炔 乙炔 74 乙炔 606

反应温度(℃)150~225

丁烷 57 丁烷 1076

丁烷、氧石脑油、氧甲醇、CO 甲醇、CO甲醇、CO 甲醇、CO90 70

99 90

CO甲醇、CO 甲醇、610 780 545 530冷却水(m3/t)电(kW·h/t)相对能耗(%) 副产物

丙酮 丁二酮 丁烯醛

蒸汽(kg/t)

醋酸甲酯

乙醛 内酮 甲醇

甲酸 内酸

工业化年份表3 几种不同生产醋酸工艺的200 kt/a装置技术经济比较

甲 醇 羰 基 法

工 艺 方 法 乙醛氧化法 丁烷氧化法

乙醛 氧 丁烷 甲醇 CO 甲醇 CO

原料单耗(kg/t)

764 277 780 537 510 536 533

原料费用(美元/t)伶却水(m/t)20 MPa蒸汽(kg/t)电(kW·h/t)生产成本(美元/t)同期投资总额(百万美元)2.2 技术经济比较

国内曾有人根据19xx年的市场价格,对乙烯一乙醛氧化法和BASF高压甲醇羰基化法进行过技术经济比较,认为当乙烯价在1400元/t时,乙烯一乙醛氧化法制醋酸才能与BASF高压甲醇羰基化法相抗衡,技术比较结果见表4。

有资料报道,乙醇乙醛法与乙烯乙醛法能耗相近,前者比后者高4%,但却比甲醇羰基化法高出1.7倍。乙醛氧化法生产成本为418.0美元/t,丁烷氧化法与BASF高压羰基化法均为299.2美元/t,而低压羰基化法仅237.6美元/t,不及乙醛氧化法的60%。

175

表4 乙烯一乙醛法与BASF高压羰基化法技经比较 项 目 单价(元/t) 乙烯一乙醛法高压羰基化法

原料单耗 消耗成本(元)原料单耗 消耗成本(元)

113 4.5 t/t 乙 烯氧 气甲 醇一氧化碳蒸 汽 25 3.9 t/t 98 电kW·h/tkW·m冷却水m工人工资工厂管理晏车间经费车间成本工厂成本 针对近年新开发的一些醋酸生产工艺,有关文献曾对传统的Monsanto/BP法、Ce1anese的AO P1us

工艺、BP/Amoco的Cativa工艺这三种低压甲醇羰基化法醋酸工艺,尚未实现工业化的乙烷直接氧化

Hoechst工艺以及日本昭和电工开发的乙烯直接氧化工艺进行了技术经济比较,如表5所示。在规模相

同时,乙烷直接氧化法投资最高,而乙烯直接氧化法投资可比传统Monsan-to/BP低压甲醇羰基化法低

5%,但从生产总成本看前者比后者要高出28%。生产总成本对比还表明,装置规模效应也有明显影响,

500 kt/a规模,可比200 kt/a规模降低28%左右。在各种方法中以Ce1anese AO P1us工艺投资最低,生

产总成本也最低。

表5 不同醋酸生产工艺的技术经济比较 方 法 乙烷直接氧化乙烯直接氧化甲醇羰基化

Monsanto/BP工艺昭和电工 传统 BP AO P1us Cativa

规模(kt/a)总投资(百万美元)145,2

界区内 界区外生产成本(美元/t) 现金成本 可变成本 原料费用公用工程费用(美元/t)直接固定成本(美元/t)间接固定成本(美元/t)折旧(美元/t)10%投资回报率(美元/t)总生产成本(美元/t) 美国Chem Systems公司按19xx年三季度美国墨西哥湾地区价格为基础,对日本昭和电工开发的乙

烯直接氧化法与其它主要醋酸生产工艺进行了技术经济比较,结果如表6所示。

176

表6 日本昭和电工与其他主要醋酸生产工艺进行了技术经济比较 工 艺 100 kt/a规模规模

乙醛氧化 乙烯直接氧化甲醇羰基化总投资(百万美元) 界区内 界区外 其它原料费(美元/t)水、电、汽(美元/t)固定成本(美元/t)现金成本(美元/t)折旧(美元/t) 10%投资回收率(美元/t)总成本(美元/t) 结果表明昭和电工的乙烯直接氧化法投资较低,在规模较小时,其生产总成本与低压甲醇羰基化法

相近,但规模较大时则不适宜。

对于UOP/千代田的载铑非均相催化甲醇低压羰基化法尚无技经比较方面资料公布,文献只报导了

该法与BASF高压法及Monsanto/BP低压法在工艺条件及单耗方面的对比数据。

3 醋酸生产能力

3.1 国外醋酸生产能力

3.1.1 国外醋酸产能增长情况

国外醋酸产能在上世纪80年代初仅4.46 Mt/a,90年代初突破5 Mt/a,到90年代末已超过8 Mt/a。

据作者统计,20xx年国外产能已达9.684 Mt/a,预计20xx年接近11 Mt/a。醋酸生产能力增长情况如表

7所示。

表7 国外醋酸产能增长情况

年 份产能(kt/a)

年 份产能(kt/a)114290

3.1.2 国外醋酸生产能力地域分布

目前,北美醋酸生产能力为3469 kt/a,占国外总产能35.8%,其次为亚洲的3356 /a,占34.6%,再

次为西欧的1820 kt/a,占18.8%,其余顺次为东欧的852 kt/a,中南美的171 kt/a和非洲的16 kt/a。如

加上中国大陆的产能,则全世界总产能为11486 kt/a,亚洲产能将列各洲之首,达到5158 kt/a,占全球

醋酸总产能的44.9%,北美退居第二位,占30.2%,欧洲占23.3%。中南美及非洲共占1.6%。近几年醋

酸产能地域分布情况可参见表8。

表8 近年全球醋酸产能地域分布变化

年份

2000

2002

2004

亚洲 3100 3946 5158 产 能(kt/a) 北美 欧洲 2520 2860 1982 2730 2672 3469 其它 210 106 187 177亚洲 36.2 45.0 44.9 构 成(%) 北美 欧洲 33.3 28.1 31.2 22.6 30.2 23.3 其它 2.4 1.2 1.6

3.1.3 国外醋酸生产装置

综合近期有关资料,目前国外醋酸生产厂家共有28个国家与地区的60家公司。

从国外28个国家与地区看,美国醋酸产能3167 kt/a,居首位,其中清洁湖市Ce1anese的1200 kt/a装置是世界最大的醋酸装置,鹿苑市千年化学品的545 kt/a装置是世界第二大装置,日本产能1124 kt/a居第二位,英国则以900 kt/a居第三。

从生产工艺看:甲醇羰基化法产能为7479 kt/a,占国外总产能9684 kt/a的77.23%;乙醛氧化法产能969 kt/a,占10.01%;石脑油或丁烷氧化法产能651 kt/a,占6.72%;乙醇乙醛法284 kt/a,占2.93%;乙烯氧化法100 kt/a,占1.03%;木材干馏法仅25 kt/a,占0.26%;其它方法176 kt/a,占1.82%。

3.1.4 国外拟建新醋酸装置计划

国外新建醋酸装置主要考虑是一要靠近廉价甲醇产地,二要靠近醋酸消费市场,前者中东地区是首选,而后者在亚洲和西欧。生产工艺选择的都是甲醇羰基化工艺。目前正在考虑建厂计划的如表10所示。 国别 投资公司 表10 目前正在考虑建厂 建厂地点 规模(kt/a) 计划投产年份

美日 大赛珞化学工业 欧 洲中国/中东法Pardies帕尔迪斯伊朗Bandar Iman伊曼港沙特A1 Jubay1朱拜勒A1 Jubay1朱拜勒英中石化

美阿拉伯工业纤维 延布南 京南 京3.2 国内醋酸生产能力

3.2.1 国内醋酸产能增长情况

我国醋酸生产始于19xx年,上海试剂厂投产的乙醇一乙醛氧化法制醋酸装置,后来陆续在全国建成近40套相同工艺的醋酸生产装置,一般规模2~10 kt/a,个别达20~30 kt/a。19xx年吉化公司自原苏联引进利用电石为原料的乙炔一乙醛氧化法制醋酸工艺,后来上海吴淞化工厂及贵州有机化工厂(现贵州水晶集团)也建立相同装置,吴淞早在70年代就已停产,吉化于19xx年改为乙烯一乙醛氧化法,目前水晶化学集团装置也已停运等待改造。19xx年上海金山石化从德国Wacker引进乙烯一乙醛氧化法制醋酸35 kt/a装置,此后北京有机化工厂引进相同规模装置1套,大庆石化、扬子石化及吉化各引进1套70 kt/a装置。19xx年上海吴泾从英国BP引进的低压甲醇羰基化制醋酸装置投产,19xx年我国自主开发的甲醇羰基化装置在江苏索普投产,19xx年BP-Amoco与四川维尼纶厂合资的扬子江乙酰化工100 kt/a低压甲醇羰基化装置投产。吴泾化工于20xx年用Se1anese的AO P1us技术改造使产能扩大到150 kt/a,20xx年又扩至200~250 kt/a。近几年索普及扬子江乙酰化学也在不断扩产。我国产能增长情况见表11。

表11 我国醋酸产能增长情况

年 份 产能(kt/a) 178

3.2.2 国内醋酸生产装置

我国现有醋酸生产装置如表12所示,总能力为1802 kt/a,20xx年实际产量为1151.6 kt。

表12 我国现有醋酸生产装置一览表 企 业 名 称 产能(kt/a) 生产工艺 企 业 名 称 产能(kt/a) 生产工艺

江苏索普集团甲醇羰基化上海试剂厂乙醇乙醛法

扬子江乙酰化工甲醇羰基化贵州水晶化学集团乙炔乙醛法

上海吴泾化工甲醇羰基化安阳酒精厂乙醇乙醛法

中石油吉林石化乙烯乙醛法北京有机化工厂乙烯乙醛法

扬子石化乙烯乙醛法徐州溶剂厂乙烯乙醛法

山东金沂蒙集团乙醇乙醛法苏州溶剂厂乙烯乙醛法

大庆石化乙烯乙醛法山东新华医药集团乙烯乙醛法

上海金山石化乙烯乙醛法锦州有机化工厂乙烯乙醛法

石家庄新宇三阳实业乙醇乙醛法建德新化化工乙烯乙醛法

江阴长华化工乙醇乙醛法句容华盛化工乙烯乙醛法

河南天冠企业乙醇乙醛法重庆华维实业乙烯乙醛法

南宁化工集团乙醇乙醛法深圳蛇口广进化染乙烯乙醛法

南通醋酸化工乙醇乙醛法天津光大冰峰化工乙烯乙醛法

天津宁河永宏福利化工乙醇乙醛法全国合计 20xx年只有19家企业在生产醋酸,分布在11个省市,以江苏产量380.1 kt最大,其次为上海的220.5 kt,再次为重庆的214.4 kt,第四位是吉林的126.7 kt。

目前甲醇羰基化法的生产能力已达1000 kt/a,占全国总能力1802 kt/a的55.5%;乙烯乙醛法为455 kt/a,占25.2%;乙醇乙醛法为317kt,占17.6%;而乙炔法仅占1.7%。20xx年时甲醇羰基化法在总能力中所占比重为37%,20xx年上升到40.6%,20xx年已达55.5%,20xx年山东国泰的200 kt/a新装置已投产,20xx年上半年大庆油田化工集团的200 kt/a装置将投产,BP与中石化合资及Ce1anese独资在南京新建的500 kt/a和600 kt/a装置亦在20xx年投产,这将会使甲醇羰基化工艺在国内醋酸产能中所占比重会有明显提高。

4 醋酸的消费

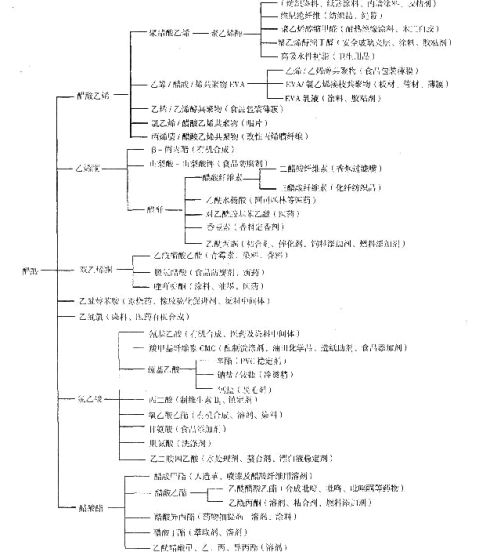

4.1 醋酸的用途

醋酸用途广泛,下游产品众多,如图1所示。

4.2 国外醋酸消费构成

4.2.1 国外总体的消费构成

近年国外醋酸需求量及消费构成如表13所示。

表13 近年国外醋酸消费量及其构成(kt)

年 份需求量醋酸乙烯醋 酐醋酸脂其 它 179

图1 醋酸衍生物及其用途

180

以20xx年国外总体消费情况看,约有43.5%的醋酸用于制取醋酸乙烯,它再进一步加工成聚醋酸乙烯和聚乙烯醇。精对苯二甲酸(PTA)是醋酸第二大用户,占总用量的19.1%,它在PTA制造时作溶剂使用。第三大用户是制造醋酸酯,包括甲酯、丁酯、异丙酯等,主要作溶剂、萃取剂、纺织助剂,约占总消费量的13.9%。醋酐及醋酸纤维素约占总消费量的12.9%,80%的醋酐用于加工成醋酸纤维素,二醋酸纤维素主要用于制香烟过滤嘴丝束,三醋酸纤维素织物易整理、疏水性好、易干、抗皱,常作衣着面料。

4.2.2 不同地区的消费构成

不同地区醋酸的消费结构存在较大差异,以20xx年为例,不同地区的醋酸消费量与其构成如表14所示。 表14 不同地区20xx年的醋酸消费构成(%)

中南美 西欧 东欧 中东/非洲常南亚/东南亚

地 区 北美 东亚 日本 醋酸乙烯醋 酐醋酸酯其 它总用量 美国在20世纪90年代中期其醋酸消费构成为:醋酸乙烯41.0%,醋酐31.3%,醋酸酯9.9%,PTA/DMT(精对苯二甲酸倒苯二甲酸二甲酯)7.0%,氯乙酸0.5%,醋酸盐0.7%,双乙烯酮/乙烯酮1.9%,纺织

1.1%,其他0.8%,出口5.8%。目前醋酸乙烯所占比重增加而醋酐消费所占比重下降。

与20世纪90年代中期相比,西欧醋酸消费结构中,醋酸乙烯与醋酐所占比重增加,PTA略有增加,醋酸酯变化不大,而氯乙酸则从100%降到7.1%。

日本19xx年需求醋酸607382 t,19xx年增至648858 t,20xx年已达735560 t,其消费构成见表15。 20xx年日本生产醋酸乙烯共消费醋酸182388 t,5家主要生产厂的能力为630 kt/a,共生产出醋酸乙烯599046 t,聚乙烯醇(PVA)占消费构成的59.6%,产量190379 t,乙烯倦酸乙烯共聚物(EVA)占14.0%,胶粘剂8.3%,氯乙烯共聚物0.5%,口香糖基料0.2%,其他1.2%,出口16.2%。聚乙烯醇的消费结构为维纶22.1%,纤维4.2%,造纸9.6%,薄膜4.2%,胶粘剂13.6%,其它13.9%,出口32.9%。

表15 日本近年醋酸消费构成(%)

用途 醋酸乙烯 醋酐 醋酸纤维素 醋酸酯

17.1 16.3 PTA氯乙酸照相药品染色食用 医药 其他 出口4.3 国内醋酸生产与消费

4.3.1 国内醋酸的产量与表观消费量

20xx年我国醋酸实际产量为1151.6 kt,进口525.0 kt,出口16.0 kt,表观消费量1660.6 kt。预计今后几年的消费量为:20xx年1824.6 kt,20xx年2048.0 kt,20xx年2288.3 kt,20xx年2545.5 kt,20xx年2819.6 kt,20xx年3110.7 kt,6年增长87.3%。

10年来我国醋酸的生产与消费变化情况如表16所示。

近两年由于消费增长比产量增长更快,醋酸的自给率已由前些年的85%左右降到70%,但近期几 181

个大厂扩产和新建装置投入运行,自给率将会很快恢复到较高水平。 4.3.2 国内醋酸消费构成

由于对醋酸下游产品分类精度不同,对所消耗醋酸的构成估计出入较大,表17综合不同文献给出近年来国内醋酸消费构成。以醋酸消费第一大用户醋酸乙烯及聚乙烯醇看,有的估计在20%左右,有些估计在40%左右,相距甚远。有的文献认为醋酸酯是醋酸最大用户,对苯二甲酸次之,而醋酸乙烯消费的醋酸列居第三位。但总的估计均认为各种衍生物所消费的醋酸均在不断增长,而增长较快的是醋酸乙烯和对苯二甲酸,醋酸酯也会有较大的增长。近10余年来国内醋酸消费构成如表17所示。

表16 近年我国醋酸产量与消费

年 份产量(kt)1151.6进口量(kt)105.8

103.6

199.2

525.0

出口量(kt)净值(kt)1660.6自给率(%)表17 近年国内醋酸消费构成(kt)

用 途醋酸乙烯醋酐倦纤120130醋酸酯110双乙烯酮

一

2003226136236365

2004 (684)

2005

2010

(1260)

一 一 一 一 一 一

氯乙酸一医 药120农 药一 合成氨

一

一

一 1141450

一 一

纺织印染一其 它102合 计一 (3110)

表17数据表明:我国消费醋酸数量最多的下游产品是醋酸乙烯,但文献则估计过高。其次为对苯二甲酸(PTA),但近年醋酸酯耗用醋酸量已超过PTA,成为第二大用户,醋酐和醋酸纤维素则保持稳定的增长。

不同文献对20xx年醋酸消费构成预测十分相近。其中醋酸乙烯/聚乙烯醇是第一消费大户,20xx年预计国内醋酸乙烯产量将达850~900 kt,需耗醋酸约300~330 kt,占醋酸耗量的21.8%。它主要用来生产聚乙烯醇和维尼纶纤维,20世纪80年代以后,因化纤严重滞销,维尼纶用量锐减。聚乙烯醇主要用于胶粘剂、涂料、纺织浆料及聚乙烯醇缩丁醛,20xx年聚乙烯醇产量已达470 kt。聚醋酸乙烯乳液(PVAC)主要用于胶粘剂、涂料与建筑、织物加工、印刷、卷烟工业,今后在纸张与织物加工、涂料与建筑方面仍存较大的市场空间。醋酸乙烯/乙烯共聚物(EVA)主要用于地毯行业,而在建筑业则用作胶粘剂、水泥沙浆改性剂、屋顶防水隔层及内外墙涂料。目前国内EVA产能仅100 kt/a,而年需求达250 kt,20xx年就进口413 kt,市场前景广阔。

182

居醋酸耗量第二位的是精对苯二甲酸(PTA),20xx年PTA需求为4.10 Mt,产量预计为3.2 Mt,需醋酸220~230 kt,将占醋酸用量的15.5%。它是生产聚酯的主要原料,由于聚酯产能增长迅速,对PTA需求量大增,也有人认为20xx年PTA产量已达4.5 Mt,进口量为5.72 Mt,表观消费量10.215 Mt,国内自给率仅44%,目前有10个在建与拟建PTA项目,产能共计为4.34 Mt/a,预计20xx年国内VIA总产能可达10.0 Mt/a,而需求为15.51 Mt,仍不能满足要求。

醋酸酯将超过PTA成为醋酸第二大用户,预计20xx年将消费醋酸240 kt,占总耗量16.6%。其主要产品是乙酯和丁酯,在涂料及胶粘剂中将取代甲乙酮和甲基异丁基酮等作为溶剂以满足环保要求。目前醋酸酯的自给率为90%,故仍有一定的发展空间。

我国醋酐产能约170 kt/a,主要用于生产醋酸纤维素,然后用于胶片、塑料及纤维的制造。其中最大用途是制造二醋酸纤维素,用于香烟过滤嘴丝束。20xx年产量约130 kt,仍需进口65.3 kt,预计20xx年醋酐倦酸纤维素生产需要耗醋酸170 kt,占醋酸耗量11.7%。

我国氯乙酸消费中农药占58%,羰甲基纤维素15%,制药11%,染料10%,其他6%。20xx年氯乙酸产量120 kt,其中出口7.5 kt。预计20xx年氯乙酸生产将耗醋酸110 kt,占醋酸总用量的7.6%。 双乙烯酮也是重要的有机精细化工中间体,广泛用于医药、农药、染料、食品及饲料领域,现有20余家生产厂,产能30 kt/a,年产量20 kt。其消费结构中医药占50%,农药38%,染料7%,其它5%。预计20xx年双乙烯酮生产将耗醋酸约50 kt,占总耗量3.5%。

醋酸在医药工业中作为原料和溶剂使用,预计2005将耗醋酸120 kt,占总量8.3%。

染料与纺织印染工业20xx年将需耗用醋酸70 kt,占总量4.8%。

合成氨工业主要用于配制醋酸铜氨液以脱除合成气中残留的微量CO,由于中、小型氨厂减少,对醋酸需求下降,20xx年预计耗醋酸18kt,约占总量1.2%。

其他领域如制醋酸盐、农药、照相等方面,20xx年将耗醋酸130 kt,占总量9%。

5 醋酸价格变化情况

近年醋酸价格波动幅度较大,19xx年在5000~7000元/t范围,19xx年上涨到6700~8500元/t,19xx年因市场疲软,价格一路下滑,19xx年又受亚洲金融危机以及东南亚地区新建大型醋酸装置投产的影响,19xx年价格跌到3000元/t(谷底)。近年则在4000~5000元/t波动。这两年由于原料甲醇价格一直在高位运行,价格又上涨到8000元/t。近年醋酸价格变化情况见表18。 表18 近年醋酸价格变化

国产价(元/t) 年份 进口平均价(美元/t)

(下转第156页) 183