企业资产损失税前扣除申报表

企业资产损失税前扣除申报表

(清单申报适用)

金额单位:元(列至角分)

一、清单申报的申报方法

? 1.通过网上办税厅,下载《企业资产损失税前扣除申报表》(清单申报适用)。

? 2.按要求完成填报后,上传至相关业务事项模块。

二、申报地址:广州国税局门户网站“网上办税大厅”,1号办税窗口。

三、申报时间:汇算清缴期内,汇算清缴结束后系统将关闭。

四、申报范围:根据25号公告第九条规定,下列资产损失,应以清单申报的方式向税务机关申报扣除:

? 1.企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失;

? 2.企业各项存货发生的正常损耗;

? 3.企业固定资产达到或超过使用年限而正常报废清理的损失;

? 4.企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失;

? 5.企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等发生的损失。

五、清单申报报送的资料:

? 《企业资产损失税前扣除申报资料封面》

? 《企业资产损失所得税税前扣除申报表》(清单申报适用)

? “资产损失税前扣除情况说明报告”

? 企业的有关会计核算资料和证据资料留存企业备查。

六、报送资料的装订顺序:

? 清单申报:资料封面,清单申报表,“资产损失税前扣除情况说明报告”

? 汇总纳税企业总机构:资料封面,清单申报表或专项申报表,汇总纳税企业明细表,报送资料清单,“资产损失税前扣除情况说明报告”,相关证据资料。

七、注意事项:

完成了减免税备案、资产损失税前扣除申报才能进行年度申报。

其中总分机构申报要求

1、 总分机构同属市内的企业由总机构申报

2、 市外分支机构由分支先在当地申报,再上报总机构,总机构再在所属地税务机关作清单申报。最后再由总机构对市外属下各分支机构申报的资产损失,应将其汇总后,填报《跨地区汇总纳税企业资产损失税前扣除申报明细表》。

3、 二级分支机构在当地申报,再上报总机构,总机构再在所属地税务机关作清单申报。

第二篇:《企业所得税资产损失税前扣除清单申报表》填表说明

《企业所得税资产损失税前扣除清单申报表》填表说明

一、本表适用于实行查账征收企业所得税的居民纳税人在申报属清单项目资产损失税前扣除时使用。

二、表头项目

“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。 1.

2.“纳税人名称”:填报税务机关核发的税务登记证纳税人全称。

3.“申报扣除年度”:是指《企业资产损失所得税税前扣除管理办法》(国家税务总局20xx年25号公告)第四条规定的申报扣除年度。

4.“法人企业”选项:是指企业所得税法及相关规定的法人企业和视同法人企业。

5.“总机构” 选项:是指跨省、自治区、直辖市并起汇总职能的总机构。

6. “二级机构” 选项:是指实施总、分机构管理的二级分支机构。

7. “特殊企业” 选项:是指不适用(国税发(2008)28号第2条第2款)总分机构管理的国有邮政等十四类企业。

三、具体项目的填报

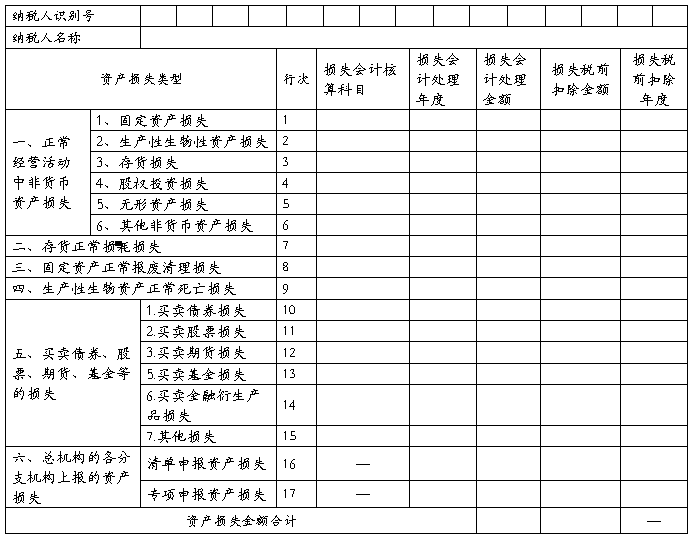

1.第1行:纳税人填报企业在正常生产经营管理中,按照公允价格销售、转让、变卖非货币资产申请税前扣除的损失金额;

2.第2 行:纳税人填报企业各项存货发生的正常损耗申请税前扣除的损失金额;

3.第3 行:纳税人填报企业固定资产达到或超过使用年限而正常报废清理申请税前扣除的损失金额;

4.第4 行:纳税人填报企业生产性生物资产达到或超过使用年限而正常死亡发生的资产申请税前扣除的损失金额;

5.第5 行:纳税人填报企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等申请税前扣除的损失金额;

6.第6 行:合计填报本表1、2、3、4、5行合计。

四、下属二级分支机构(含独立职能部门)已做清单申报资产损失情况填报说明

1.只有纳税人选择“总机构” 项时,下表才能填入相关信息。

2.第1行第2列“纳税人识别号”:填报总机构下属二级分支机构发生并申请税前扣除资产损失的企业由税务机关核发的税务登记证号码(15位)”

3.第1行第3列“下级分支机构(含独立职能部门)名称”:填报总机构下属二级分

支机构(含独立职能部门)发生并申请税前扣除资产损失的企业由税务机关核发的税务登记证纳税人全称。

3.第1行第4列“资产损失类别”: 纳税人根据下级分支机构(含独立职能部门)清单申报情况,选择1至5项中的项或全部项目。

4.第1行第5列“申请税前扣除金额”: 纳税人根据下级分支机构(含独产职能部门)清单申报情况,填报申请税前扣除金额。

5.根据总机构下属跨省分支机构的多少选择行数。

6.第N 行:合计填报本表1、2、3、4、?、N行合计。

五、表内、表间关系

1、表内关系

(1)主表,第6行=第1+2+3+4+5行。

(2)下属表,第N行=第1+2+3+4+?+N行。

2. 表间关系

(1) 主表,第6行=下属表,第N行