��ϰ˼����ο���

��һ�� �����ƻ�������

1.�����������Ƶı��ʼ�������

�𣺣�1�����ʣ���������Ϊ�ִ���Ƶ�һ����Ҫ��֧�����Բ�������Ϊ���ݣ��Ի���Ϊ��Ҫ������λ�����ض��������������Ҫ�ر䶯�Ľ������ͨ��ȷ�ϡ���������¼�ͱ��棬ּ��Ϊ�����Ϣʹ���ߣ��ر�����ҵ�ⲿ������ص���Ϣʹ�����ṩ��������IJ���״������Ӫҵ�����ֽ�������������ʹ�����������ߵ���Ϣ��һ����ֵ������Ϣϵͳ��

��2�� ����������������������¼������������ A�����������ж�Ԫ�ԣ���������Ϊ�ⲿ��Ϣʹ���߷��� B���Լ����ʹ��Ͳ�����ϢΪ��ҪĿ�꣬�������ڲ���ı��ƣ�C����������뷽����Ϊ��������Թ̶���

2.�Ծ���������Ϣʹ���ߣ���˵����������ʹ�û����Ϣ��

�𣺻����Ϣ��ʹ���߰���Ͷ���ߡ�ծȨ�ˡ���Ʋ��š�˰���ź���ҵ�Ĺ����ߡ�Ͷ������Ҫ���û����Ϣ����������Ͷ�ʾ��ߣ�ծȨ�����û����Ϣ������ȷ���Ŵ����ߣ���Ʋ���ͨ�������Ϣ�������ҵ������֧����ʵ���Ϸ�����Ч�ԣ�˰�������û����Ϣ����ʱ������˰���ҵ�Ĺ��������û����Ϣ������ȷ�Ĺ�����Ϣ��

3.Ϊʲô�����������ڻ�ƺ����о�����Ҫ���ã�

�𣺻��������ָ��ҵ���л��ȷ�ϡ������ͱ���Ŀռ䷶Χ����ƺ����������Ļ�Ƹ�Ҫ�أ���������ض����������Եģ���ҵ�Ը����Ҫ�ص�ȷ�ϡ������ͱ��棬���������䷢��Ӱ�쵽��ҵ�ľ������档��ҵֻ����ȷ������壬���ܽ��������Ľ��������������������ߵĽ��������Լ������������Ľ����������ֿ�����

4.���������Ϣ����Ҫ������ݺͺ��塣

�𣺻����Ϣ����Ҫ���Ƕ���ҵ���������ṩ�����Ϣ�����Ļ���Ҫ����ʹ���������ṩ�����Ϣ��Ͷ���ߵ�ʹ���߾�������Ӧ�߱��Ļ�������������Ҫ�����ɿ��ԡ�����ԡ��������ԡ��ɱ��ԡ�ʵ��������ʽ����Ҫ�ԡ������Ժͼ�ʱ�Եȡ�

5��������Ӫ�������Ʒ��ڼ�����ʲô��ϵ��

�𣺳�����Ӫ��ָ��ҵ��������Ӫ������ռȶ���Ŀ�������ڵ�������ȥ����һ��

������綨�˲����ƺ����ʱ�䷶Χ����Ʒ���ǰ��Ҳ�ƻ���ڼ�ǰ�ᣬ��ָ����ҵ�������е�������Ӫ�������Ҫ��Ϊ�ػ���Ϊʱ�䳤����ȵ��ڼ䣬���Խ�����ڼ����Ŀ�����Ʋ��棬�����˻�ƺ���ľ���ʱ�䷶Χ����ij�������Ͻ�����Ʒ���ǰ���������Ӫǰ������ϵ��һ��ģ�����Ϊ���䣬���ɷ��롣ֻ���趨һ����������ܹ������ء������ؾ�Ӫ��ȥ�����б�Ҫ�Ϳ��ܽ��л�Ʒ��ڡ���ˣ���Ʒ��������ڳ�����Ӫ��������Ӫ����Ҫ��Ʒ��ڡ�

6����ν��ƵĽ����ԣ������������ì�ܣ�

�𣺽�����Ҫ����ҵ�Խ�����������л��ȷ�ϡ������ͱ���ʱӦ������Ӧ�еĽ�������Ӧ�߹��ʲ������桢����ծ���߷��á����������ʱ�����ì�ܣ����ڽ�����Ӱ�쵽�ۡ�

7�����������Ҫ��֮��Ĺ�ϵ��

���ʲ�����ծ��������Ȩ���������Ҫ�أ���ͬ��ӳ����ҵ����״����������ʲ���ծ�������롢���ú���������Ҫ�ع�ͬ��ӳ����ҵ�ľ�Ӫ�ɹ���������������

8���������ȷ�����Ƽ����Ĺ�ϵ��

�𣺻��ȷ����ָ����һ���ı���ȷ��ij��ĿӦ����Ϊ��ƶ���Ҫ����ʽ���Լ�¼������һ��ȷ���Ѽ�¼�ͼӹ������������Ƿ�Ӧȫ�������Ʊ����Լ���������Ʊ����Ĺ��̡� ��Ƽ�����ָ������ȷ�������Ļ��Ҫ�صǼ����ˣ����б��ڲ�����ȷ������Ĺ��̡���ҵӦ�����չ涨�Ļ�Ƽ������Խ��м�����ȷ����ؽ�

���ȷ�������֮����������е�������ϵ�����ȷ�Ͻ���������⣬������Dz��ǡ������㲻�㡱�����⡣��Ƽ�������������⣬������Ƕ�����Ƕ��١������⡣���ȷ����Ҫ�Ƕ�Ӧ���ڻ����Ϣϵͳ�н��յľ������ݼ���ʶ���жϡ�ѡ����࣬����Ӧ�ڱ�������ʾ����Ϣ�������жϺ����Ͽɡ�ֻ�о���������Ӧ���յľ������ݲ�����ʽ��¼��Ӧ�������ϢҲ�������������Ʊ�����������˵�������Ӧ���㡢������Щ����ҵ�����ѡ����ȷ�ļ������ԶԻ��Ҫ�ؼ��Զ�������ȡ���ڻ��ȷ�ϡ��ڻ�ƺ����У����ȷ����Ϊ�˻�Ƽ�����δ��ȷ�ϣ�����Ҳ��Ӧ�����м�������û��ȷ�ϵļ��������ռ䷶Χ������ʱ����ޡ���û�м�����ȷ�Ͻ�ʧȥ���塣���ԣ����ȷ����������Dz��ɷָ����ϵ��һ�����������桢���ཻ�桢������ʵ������ʱ�����ȷ�������������ܽ�ϣ�ͬ�����С�

�ڶ��� �����ʽ�

1. �ҹ�Ŀǰ���ֽ�֧���ķ�Χ����ι涨�ģ�

�𣺹���Ժ�䲼�ġ��ֽ���������������й涨����ҵֻ�������з�Χ��ʹ���ֽ�

��1��ְ���Ĺ��ʺͽ�����

��2�����˵��Ͷ����ꡣ

��3�����ݹ��ҹ涨�䷢�����˵Ŀ�ѧ���Ļ������������ȸ��ֽ���

��4�������ͱ������������Լ����ҹ涨�ĶԸ��˵�����֧����

��5��������չ�ũ����Ʒ���������ʵļۿ

��6��������Ա��������Я���IJ��÷ѡ�

��7��������㣨1 000Ԫ�����µ�����֧����

��8���й���������ȷ��֧���ֽ������֧����

�����涨��Χ����Ŀ���֧��������ʹ���ֽ𣬱���ͨ�����д�����ת��֧����

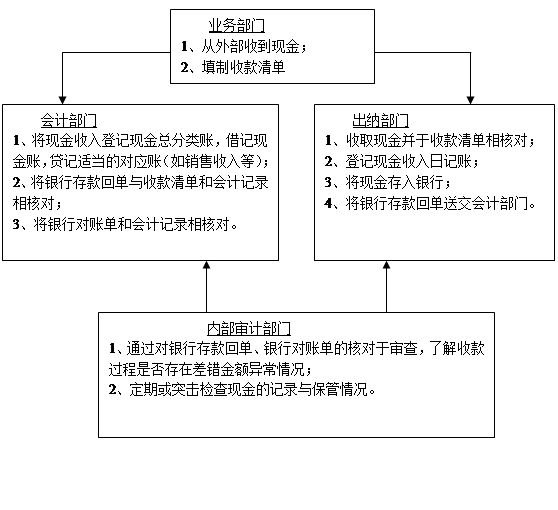

2. �����ֽ������֧���Ŀ���Ҫ�㣬�����ҵ�ֽ���֧���̣�Ϊ��ҵ���һ���ֽ������֧���Ŀ��Ƴ���ͼ��

�ֽ�������Ƴ���ͼ

3���ҹ�Ŀǰ�����д��Ĺ����涨��Ҫ����Щ��

�����д��Ĺ������ڻ����ʽ�������룬��ҵӦ��ǿ�����д���Ԥ��������ڲ����ơ����չ��ҡ�֧������취���Ĺ涨�����Ƕ����������ҵ�������ڵ������п����˻���������ȡ���ת�˵Ƚ��㡣��ҵ�����п�������Ҵ���˻������������й��������С������˻������취���ĸ���涨��һ����λֻ��ѡ��һ�����е�һ��Ӫҵ��������һ�������˻��������ڶ�����л�����������˻���Ҳ������ͬһ���еļ�����֧��������һ�����˻�����ҵ�յ����ֽ�ͳ����������ֽ�Ӧ��ʱ�ʹ����С���ҵ�ĸ�������������˰��չ����ֽ�����涨����ʹ���ֽ�����⣬������ͨ�������˻�����ת�˽��㡣

��ҵ���밴�涨����ʹ�������˻������ó������������˻�����ҵӦָ��ר��ǩ������֧Ʊ������ǩ����Ԥ������ӡǩ������֧Ʊ��ǩ��֧Ʊʱ���������㹻�Ĵ��ɹ�֧�����Ȳ���ǩ����ͷ֧Ʊ��Ҳ����ǩ��Զ��֧Ʊ����ʱ����ȷ�صǼ�������������һ��ҵ�����������к˶���Ŀ��

4. �ҹ����е�ת�˽��㷽ʽ������Щ���⣿

�𰸣�����

5���������д�������ڱ���Ŀ����ʲô����α��ƣ�

�𣺱��ơ����д�������ڱ�������Ϊ�˽���ҵ�ġ����д���ռ��ˡ����������г��ߵġ����ж��˵����˶ԣ������ߵĵǼ��Ƿ�һ�£��Ƿ���ڳ���δ�������ʱ���ּ����Ƿ��д����Ա���ȷ�˶����д������ʵ�ط�ӳ��ҵ�����д����Ϣ�����Ƶġ����д�������ڱ��ı��Ʒ�����Ҫ�����֣�

��һ�ַ��������ݴ��ǽ���δ������ͬʱ�������ռ������Ͷ��˵������������д��ʵ���������㹫ʽ���£�

���ж��˵����+��ҵ��������δ�տ����ҵ�Ѹ�����δ������ + ���д����������� = ��ҵ���д���ռ������+����������ҵδ�տ�������Ѹ���ҵδ������ + ��ҵ������������

�ڶ��ַ��������ݴ��ǽ���δ������������ռ������Ϊ�������˵������������д���ռ��������㹫ʽ���£�

��ҵ���д���ռ������ = ���ж��˵����+��ҵ��������δ�տ����ҵ�Ѹ�����δ������ + ���д����������� �� ������������ҵδ�տ�������Ѹ���ҵδ������ + ��ҵ�����������

�����ַ��������ݴ��ǽ���δ����������ж��˵����Ϊ�������д���ռ��������������ж��˵������㹫ʽ���£�

���ж��˵���� =��ҵ���д���ռ������+����������ҵδ�տ�������Ѹ���ҵδ������ + ��ҵ������������ �� ����ҵ��������δ�տ����ҵ�Ѹ�����δ������ + ���д����������

6. ���������ʽ������Щ���ݣ���ν��к��㣿

�����������ʽ�������Ⲻ�����л�Ʊ�����б�Ʊ������֤��֤������ÿ�����;�����ʽ𡢴��Ͷ�ʿ�ȡ�

����ʱͨ�������������ʽ𡱿�Ŀ���У��������ʱ����ǡ����������ʽ�---××����Ŀ,���ǡ����д���Ŀ��ʹ��ʱ����ǡ����ϲɹ�������Ӧ��˰��---��(����˰��������������á��ȿ�Ŀ�����ǡ����������ʽ�---××����Ŀ���廧ʱ����ǡ����д���Ŀ�����ǡ����������ʽ�---××����Ŀ��

������ Ӧ�ռ�Ԥ������

����Ӧ���˿���Ԥ���˿��к�����

Ӧ���˿���ָ��ҵ��������Ʒ���ṩ����Ⱦ�Ӫ�Ӧ��ȡ�Ŀ�����������ҵ��������Ʒ����Ʒ���ṩ�����ԭ��Ӧ���������������ȡ�Ŀ����������ӷѵȡ�

Ԥ���˿�����ҵ���չ�����ͬ�涨�������ͬ�涨��Ԥ��֧����������ҵ������Ӧ��ҵ�Ŀ����Ԥ���IJ��ϡ���Ʒ�ɹ����Ԥ�ȷ��ű������Ժ��ջص�ũ����ƷԤ������ȡ�

Ӧ���˿�����ҵ������ҵ���γɵģ�һ������������ϵ��Ԥ���˿�����ҵ��ҵ���γɵģ�һ������ϡ���Ʒ�IJɹ�ҵ������ϵ��

2�����������Ƚ��ܼ۷��;��۷�������?

�ܼ۷��;��۷�����ҵ�Դ����ֽ��ۿ���������ʱ�����ֲ�ͬ��������������

������B��˾20##��5��1����D��˾����һ����Ʒ����Ʊ��ע�����ۼ�Ϊ100 000Ԫ����ֵ˰Ϊ17 000Ԫ������117 000Ԫ����������ȷ����������������δ�յ���D��˾�ĸ�������Ϊ��2/10��N/30�����ٶ��ֽ��ۿ۲�������ֵ˰��B��˾�����ܼ۷����л�ƴ�������

(1)5��1��������Ʒʱ����

�裺Ӧ���˿� 117 000

������Ӫҵ������ 100 000

Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)17 000

(2)5��8���յ�����ʱ����

�裺���д�� 115 000

������� 2 000

����Ӧ���˿��D��˾ 117 000

(3)5��20���յ�����ʱ����

�裺���д�� 117 000

����Ӧ���˿��D��˾ 117 000

���������У���B��˾���þ��۷������ƴ���Ϊ����

(1)5��1��������Ʒʱ����

�裺Ӧ���˿��D��˾ 115 000����

������Ӫҵ������ 98 000��

Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)17 000

(2)5��8���յ�����ʱ����

�裺���д�� 115 000

����Ӧ���˿��D��˾ 115 000

��3��5��20��֧������ʱ����

�裺���д�� 117 000

����Ӧ���˿��D��˾ 115 000

������� 2 000

�������ַ������������Ͻ������۷��Ϻ�������ΪӦ���˿��ʵ�ּ�ֵ���ˣ����������������ۿۺ���ֿ�۸���������ܼ۷������˼�ֵ�п�������ʲ����������Ͻ�����ԭ���ǿͻ����������ۿ����ޣ����۷��������Ծ��ӳ�������ٲ��ԭ�����ܶ������Ϊ���������ܼ۷���������������Եø��ײ�����

3��Ӧ��Ʊ�ݵ����ֺ�ת��Ӧ��ν��л�ƴ�����

��1����ҵ��δ���ڵ���ҵ��Ʊ���������֣�Ӧ��ʵ���յ��Ľ�����ֵ��ȥ����Ϣ��ľ������ǡ����д��˻�����������Ϣ���֣���ǡ�������á�������ҵ��Ʊ����ֵ�����ǡ�Ӧ��Ʊ�ݡ����ڽ��˻���

��2����ҵ�����е�Ӧ��Ʊ�ݱ���ת�ã���ȡ�������������ʱ��Ӧ���������ʳɱ��ļ�ֵ��ǡ����ϲɹ�������ԭ���ϡ����������Ʒ�����˻�����ȡ�õ�ר�÷�Ʊ��ע������ֵ˰���ǡ�Ӧ��˰�ѡ���Ӧ����ֵ˰������˰����˻�����Ʊ�ݵ���ֵ�����ǡ�Ӧ��Ʊ�ݡ������в���ǻ���ǡ����д����˻���

4��Ԥ���˿����ʱ�粻���á�Ԥ���˿�˻�Ӧ��δ�����

��Ԥ����������ҵ��Ҳ���Բ��������á�Ԥ���˿�˻���ͨ����Ӧ���˿�˻�����Ԥ���˿�ĺ��㡣Ԥ��ʱ����ǡ�Ӧ���˿�˻����յ���Ʒ������ʱ�����Գ�����

��������ҵԤ����ijһ��Ӧ��ҵ������ϻ���10 000Ԫ��Ӧ���ƻ�Ʒ�¼��

�裺Ӧ���˿� 10 000

�������� 10 000

���յ����ϣ�ר�÷�Ʊ��ע�����ϼۿ�Ϊ10 000Ԫ����ֵ˰��Ϊ1 700Ԫ������ƵĻ�Ʒ�¼Ϊ��

�裺ԭ���� 10 000

Ӧ��˰�ѡ���Ӧ����ֵ˰������˰� 1 700

����Ӧ���˿� 11 700

��������1 700Ԫʱ������Ʒ�¼��

�裺Ӧ���˿� 1 700

�������� 1 700

����������Ӧ���˿��ijЩ��ϸ�˻��п��ܳ��ֽ跽��������ĩ����һ�跽���Ӧ�����ʲ���ծ�����ʲ�����������Ӧ����ծȨ�˵�Ӧ���˿��Ӧ���ڸ�ծ����

5������Ӧ�տ�ĺ������ݰ�����Щ?

����Ӧ�տ���ָ��ҵ��Ӧ���˿Ӧ��Ʊ�ݡ�Ԥ���˿Ӧ�չ�����Ӧ����Ϣ������Ӧ�տ������ĸ���Ӧ�ա��ݸ���������λ����˵Ŀ������Ӧ�յĸ�������������֤��Ӧ��ְ����ȡ�ĸ��ֵ渶������á����ý𡱿�Ŀ����ҵ�����ı��ý�����Ӧ�տ�һ������ҵ����Ӫҵ��û��ֱ�ӵĹ�ϵ�����ڷǹ����������ծȨ����ҵӦ����Щ��Ŀ�������࣬���ʲ���ծ���е�����ӳ���Ա�����Ϣʹ���߰���Щ��Ŀ�����ڹ���ҵ���������Ӧ����Ŀʶ�������

6��Ӧ�ռ�Ԥ������Ӧ��μ��ỵ��������ν�����Ӧ����������

Ӧ�տ����ڼ�ֵ����ʱӦ����Ϊ�������ش�͵�����ش��Ӧ�տ�����ڵ������ش��Ӧ�տ��Ӧ�������м�ֵ���ԣ����п�֤�ݱ������ѷ�����ֵ��Ӧ��ȷ��Ϊ��ֵ��ʧ�����뵱�����档�Ե�����ش��Ӧ�տ�����Ե������м�ֵ���ԣ�������ھ����������÷����������ʲ�����н��м�ֵ���ԡ�

��1���������ش��ҷ�����ֵ��Ӧ�տ���

���ڵ������ش��ҷ�����ֵ��Ӧ�տ��Ӧ����ȷ�ϼ�ֵ��ʧ����ҵӦ�����ʲ���ծ���ձȽ��������ֵ��δ���ֽ���������ֵ���緢����ֵ��Ӧ����Ӧ�տ���������ֵ������δ���ֽ���������ֵ���������Ӧ�տ�����Ԥ�Ƶ�δ���ֽ�����������ֵ����С��������ȷ����ؼ�ֵ��ʧʱ��������Ԥ��δ���ֽ������������֡�����������ֵ��ָӦ�տ�����������ȥ��ֵ����Ľ�

��ҵ����Ӧ�տ����ֵӦ���á����������˻����к��㡣��ÿ�ڹ��ƵĻ�����ʧ��һ������롰���������˻�����һ������롰�ʲ���ֵ��ʧ���˻�����ʵ�ʷ���������ʧʱ��������������Ӧ�տ���Ľ����ʲ���ծ���ϣ�Ӧ��Ԥ������Ӧ���۳�������Ļ���������ľ�����ʾ��

����Ӧ����Ļ��������=Ӧ�տ���������ֵ-Ԥ��δ���ֽ���������ֵ

����������ֵ����ָӦ�տ����ȥ�Ѽ���Ļ������������

������������㣬Ӧ���ƻ�Ʒ�¼��

�裺�ʲ���ֵ��ʧ

����������

��������С���㣬��ԭ���ỵ�������ķ�Χ�����෴��¼��

��2��������ش������δ������ֵ��Ӧ�տ���

��ҵ���ڵ�����ش��Ӧ�տ���Լ��������ش���������δ������ֵ��Ӧ�տ��Ӧ�����ھ����������÷��������Ľ����ʲ�������ٽ��м�ֵ���ԡ�

���ڸ���Ӧ�տ����ҵ���Ը�������״̬����ֳɲ�ͬ���ʲ���ϡ�����ʱ��Խ��������������Խ���������ղ��صĿ����Ծ�Խ������ƻ������ļ��㹫ʽ���£�

����Ӧ���ỵ�������=�ƣ��������Ӧ�տ������×������ι��ƻ��˱�����- ����ǰ�����������˻��Ĵ������

�����ǰ�������˻�Ϊ�跽���������빫ʽ���㼴�ɡ�

������������㣬Ӧ���ƻ�Ʒ�¼��

�裺�ʲ���ֵ��ʧ

����������

��������С���㣬��ԭ���ỵ�������ķ�Χ�����෴��¼��

������ ���

1.ʲô�Ǵ������������ʼ��ص�����Щ��

�������ָ��ҵ���ճ���г����Ա����۵IJ���Ʒ���������������е��ڲ�Ʒ�����������̻��ṩ��������к��õIJ��Ϻ����ϵȡ�

�������ҵһ����Ҫ�������ʲ�������ҵ�������ʲ��ܶ�������ռ�кܴ�ı��أ����������Դ�Ʒ����ࡣ

������������ص㣺

��1������������ʲ�

��2��������н�ǿ��������

��3���������ʱЧ�Ժͷ�����ʧ��DZ�ڿ�����

2.���������˼�ֵ���ȷ����

���������ճɱ����ˣ�����ҵ�Ӳɹ������������ǰ��������ȫ�������ı�Ҫ��֧������������ۿ���˰�ѡ�����ѡ����շ��Լ������ɹ����ڴ���ɹ��ɱ��ķ��á���Ʒ��ͨ��ҵ�ڲɹ���Ʒ�����з���������ѣ�װж�ѡ����շ��Լ������ɹ����ڴ���ɹ��ɱ��ķ��õȣ�Ӧ���������IJɹ��ɱ���Ҳ�����Ƚ��й鼯����ĩ�ٸ���������Ʒ�Ĵ���������з�̯������������Ʒ�Ľ������ã�������Ӫҵ��ɱ�������δ����Ʒ�Ľ������ã�������ĩ����ɱ�����ҵ�ɹ���Ʒ�Ľ������ý���С�ģ������ڷ���ʱֱ�Ӽ��뵱�����档

3.��������Ƽ۷�������Щ�����ַ������ص���Σ�

�𣺣�1���Ƚ��ȳ����������ԡ����յ��Ĵ���ȷ����������յ��Ĵ���Ⱥ��á�Ϊ�ٶ�ǰ�ᣬ�����ݸüٶ�ǰ����ȷ����ʵ����ת˳����ȷ����������Լ���ĩ������ijɱ�����2����Ȩƽ������ ȫ��һ�μ�Ȩƽ�������������³�����뱾���ս����������ΪȨ�������³�������ijɱ��뱾���ս�����ijɱ����м�Ȩƽ��������ȷ�����ڷ�������ijɱ��������ɱ���һ�ַ�������3���ƶ���Ȩƽ����������ָ��ÿ���ջ������ջ�ǰ������ijɱ��뱾���ջ��ɱ��ܺͣ�ȥ�����ջ�ǰ������������뱾���ջ����������ܺͣ�����������Ȩƽ�����ۣ�����Ϊ��������������Ƽ۵����ݵ�һ�ַ������÷���ÿ����һ�ζ�Ҫ��һ�ε��ۣ���Ϊ��һ�ι���֮ǰ�����з����������ĩ����ļ������ݡ���4������Ƽ۷�������ָ���ո��ִ����һ���ϸ��������������ĩ������������������Σ��ֱ�������ʱ��ȷ���ĵ�λ�ɱ���Ϊ������������������ĩ������ɱ��ķ�����

4.�����ƻ��ɱ�����ԭ����

�𣺼ƻ��ɱ�����ԭ���ϵ����롢�����ͽ�涼���ռƻ��ɱ��Ƽ۵�һ�ַ��������ĺ���ԭ�����£�

��1��ƽʱ���ռƻ��ɱ���������

�������ϵļƻ��ɱ�=��������×�ƻ���λ�ɱ�

��2����ĩ�����ƻ��ɱ������岽�����£�

A��������ϳɱ�������

���ϳɱ�������=���ڳ����ɱ������+����������ϳɱ�����/���ڳ������ϼƻ��ɱ�+����������ϵļƻ��ɱ���×100%

B�����㱾�·������ϵijɱ������

���·������ϵijɱ������ =���·������ϼƻ��ɱ�×���ϳɱ�������

C�����·������ϵ�ʵ�ʳɱ�=�������ϼƻ��ɱ�+�������ϸ����ijɱ������

D�� ��ĩ�����ϵ�ʵ�ʳɱ�

��ĩ�����ϵ�ʵ�ʳɱ�=�³�ʵ�ʳɱ�+���¹�������ʵ�ʳɱ������·�������ʵ�ʳɱ�

����=��ĩ���ƻ��ɱ�×��1+���ϳɱ������ʣ�

����=ԭ�����˻�����ĩ���+���ϳɱ������˻�����ĩ���

5.��װ��ĺ��㷶Χ����Щ��

�𣺰�װ����ָΪ�˰�װ��ҵ�IJ�Ʒ�������ĸ��ְ�װ��������Ͱ���䡢ƿ��̳�����ȡ���������ݰ�����

��1���������������ڰ�װ��Ʒ��Ϊ��Ʒ��ɲ��ֵİ�װ�

��2����ͬ��Ʒ���۲������Ƽ۵İ�װ�

��3����ͬ��Ʒ���۵����Ƽ۵İ�װ�

��4���������������λʹ�õİ�װ�

6.ʲô�ǵ�ֵ��Ʒ����ֵ��Ʒ̯������Щ��Ҫ�������ԱȽϸ���������ȱ�������Χ��

�𣺵�ֵ��Ʒ��ָ��λ��ֵ�ϵͣ�ʹ�����϶̣�������Ϊ�̶��ʲ��ĸ����þߡ��豸���繤�ߡ������þߡ����������Լ��ھ�Ӫ��������תʹ�õİ�װ�����ȡ����õ�̯���������£�

��1��һ��̯������һ��̯������ָ�����õ�ֵ��Ʒʱ���ͽ���ȫ����ֵһ�μ����йسɱ����õķ�������ҵ����һ��̯����̯����ֵ��Ʒʱ����ǡ�������á������������á����˻������ǡ���ֵ��Ʒ/��ת���ϡ��˻�����ֵ��Ʒ����ʱ�ջصķ��ϣ�Ӧ��Ϊ���µ�ֵ��Ʒ̯����ļ��٣�����йسɱ����á�

��2������̯����������̯��������ָ�ڵ�ֵ��Ʒ����ʱ̯���������ֵ��һ�룬����ʱ��̯���������ֵ����һ�룬��ע���ܳɱ���һ��̯���ķ���������̯������Ҫ������ʹ�����ϳ�����λ��ֵ�ϸߣ���ÿ�����������ͱ�������������ȵĵ�ֵ��Ʒ��

����̯����������ȱ������÷�Χ��

��1��һ��̯�����ĺ��㹤����Ϊ��㣬�����·��ø�����̫��������ֵ��Ʒ�ѳ�Ϊ����Ʋ������ܶ���ʵ�м�ֵ�ල�������ڼ�ǿʵ����������ַ���һ�������ڵ�λ��ֵ�ϵ͡�ʹ�����϶̻�����������ĵ�ֵ��Ʒ��

��2������̯��������˸��·��ø����ĺ����ԣ��ر��ڵ�ֵ��Ʒ����֮ǰ��������һֱ������һ���ֵ�������ڶ���ʵ�м�ֵ�ල��ʵ��������������ж����ϱ���������̫ǿ��ʹ��ҵ����ͨ���Ƴٻ���ǰ���ϵ�ֵ��Ʒ�������������ַ���������ÿ�·����ͱ��ϵ�ֵ��Ʒ�������ȽϾ��⣬���·��ø�������ĵ�ֵ��Ʒ��

������ ����Ͷ��

1�������Խ����ʲ�����������Щ��

�𣺽����Խ����ʲ����������£�

��1��ȡ�øý����ʲ���Ŀ�ģ���Ҫ��Ϊ�˽����ڳ��ۣ�������ҵ��ȡ���ΪĿ�ĴӶ����г�����Ĺ�Ʊ��ծȯ������ȡ�

(2)���ڽ��м��й����Ŀɱ��Ͻ��ڹ�����ϵ�һ���֣����п�֤�ݱ�����ҵ���ڲ��ö��ڻ�����ʽ�Ը���Ͻ��й�����������ҵ����Ͷ�ʲ��Ժͷ��չ�������Ҫ����ijЩ�����ʲ�������ϴ��¶��ڻ������

(3) �����������ߣ������ծ�ڻ���Զ�ں�ͬ����ָ�ڻ��ȣ��乫�ʼ�ֵ�䶯������ʱ��Ӧ����䶯���ȷ��Ϊ�����Խ����ʲ��� ���ǣ�����������߱�ָ��Ϊ��Ч���ڹ�ϵ�е����ڹ��ߣ���ô�����������߳�ʼȷ�Ϻ�Ĺ��ʼ�ֵ�䶯Ӧ�������Ӧ�����ڹ�ϵ��ͬ��������Ӧ�ķ������д�����

2�������������������Ͷ�ʵ��ط��ࣿ

����ҵ������������Ͷ���ڵ���ǰ���û��ط��࣬ͨ��������Υ���˽�Ͷ�ʳ��е��ڵ������ͼ��������û��ط���Ϊ����������ʲ��Ľ������ڸ���Ͷ�ʣ�����ҵȫ������������Ͷ�ʣ��ڳ��ۻ��ط���ǰ���ܶ�ϴ�����ҵ�ڴ��û��ط����Ӧ��������ʣ��ij���������Ͷ�ʣ���ȫ������������Ͷ�ʿ۳��Ѵ��û��ط���IJ��֣��ط���Ϊ�ɹ����۽����ʲ���

3���ɹ����۽����ʲ��ĺ���������ʲô��

�𣺿ɹ����۽����ʲ�����ָ��ʼȷ��ʱ����ָ��Ϊ�ɹ����۵ķ����������ʲ����Լ������и����ʲ�����Ľ����ʲ�����1������������Ͷ�ʣ�2�������Ӧ�տ��3���Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���

ͨ������»���Ϊ����Ľ����ʲ���Ӧ���ڻ�Ծ���г����б��ۣ���ˣ���ҵ�Ӷ����г��Ϲ���ġ��б��۵�ծȯͶ�ʡ���ƱͶ�ʡ�����Ͷ�ʵȿ��Ի���Ϊ�ɹ����۽����ʲ���

4����ҵ���ӹ�˾�ij��ڹ�ȨͶ��ΪʲôҪ���óɱ������㣿

����Ҫ��Ϊ�˱������ӹ�˾ʵ�����淢���ֽ����������֮ǰ��ĸ��˾�渶�ʽ��ֽ���������������������ԭ��Ȩ�淨��Ͷ�����治������ջص��µij��������⡣���⣬Ҳ��Ϊ�˷��Ϲ��ʹ�����

5��Ȩ�淨�ĺ���Ҫ����ʲô��

��Ȩ�淨��ָ��ʼͶ����ȡ�õijɱ��Ƽۣ�Ͷ���Ժ���Ͷ����ҵ��������ҵ��������������Ȩ���ܶ�������䶯ʱ��Ͷ����ҵ�����б�Ͷ����ҵ������Ȩ��ı������Գ��ڹ�ȨͶ�ʵ������ֵ������Ӧ������һ�ַ�����

Ͷ����ҵ�Ա�Ͷ�ʵ�λ���й�ͬ���ƻ��ش�Ӱ��ʱ�����ڹ�ȨͶ��Ӧ����Ȩ�淨���㡣���ڹ�ȨͶ�ʲ���Ȩ�淨���������£����г�ʼͶ�ʻ���Ͷ��ʱ�����ճ�ʼͶ�ʻ���Ͷ��ʱ��Ͷ�ʳɱ����ӳ��ڹ�ȨͶ�ʵ������ֵ��Ͷ�ʺ����ű�Ͷ�ʵ�λ������Ȩ��ı䶯����Ӧ�������ӻ���ٳ��ڹ�ȨͶ�ʵ������ֵ����ˣ����ڹ�ȨͶ�ʲ���Ȩ�淨���㣬�ڻ�ƺ�������Ҫ�������Ҫ������������Ͷ����ҵ��ʼͶ��ʱ��Ͷ�ʳɱ���Ӧ���б�Ͷ�ʵ�λ������Ȩ��ݶ���Ĵ�����Ͷ����ҵ��Ͷ�ʺ�Ͷ�ʵ�λʵ�־��������������Ĵ�����Ͷ����ҵ��Ͷ�ʺ�Ͷ�ʵ�λ����������������������Ȩ��䶯�Ĵ�������

������ �̶��ʲ�

1.�̶��ʲ����ص�ͷ�������Щ��

�𣺹̶��ʲ����������ص㣺

��1���̶��ʲ���ʹ��������һ�������ȣ�����ʹ�ù����б���ԭ�е�������̬���䡣�̶��ʲ��ܹ����ڲ�����ҵ������Ӫ��������ҵΪȡ�ù̶��ʲ���������֧�������ʱ���֧��������������֧����

��2���̶��ʲ���ʹ���������ޡ��̶��ʲ���ʹ�ù����а�����������ĺ�������ģ��������������½������ֵ��ת�Ƶ��ɱ�������ȥ����;�������ҵ��Ҫ�Թ̶��ʲ������۾ɣ���ԭ�����ù̶��ʲ���֧����̯�����������ڣ�ʵ����������õ���ȷ��ȣ��Ӷ�Ϊ��ҵ�պ����¹��ù̶��ʲ���ά���������ṩ�ʽ���Դ��

��3����ҵ���й̶��ʲ��dz���������Ʒ���ṩ�������Ӫ��������Ҫ��������Ϊ�˳��ۻ�������һ����������̶��ʲ�����Ʒ�������ʲ�����Ҫ��־������Ʒ��ͨ��ҵ���õ�λ��ֵ�ϸߵĵ���䣬��������ã�Ӧ��Ϊ�̶��ʲ������ͺ��㣻��������ۣ���Ӧ��Ϊ�����Ʒ�������ͺ��㡣

(4)�̶��ʲ�Ϊ�����ʲ����̶��ʲ�����ʵ����������һ�������̶��ʲ��������ʲ�����������Щ�����ʲ�����ͬʱ���Ϲ̶��ʲ���������������������û��ʵ����̬�����Բ����ڹ̶��ʲ�����һ����Ӧ��Ϊ��Ҫ�����������ҵļ���)

2.�̶��ʲ�����Щ��ͬ�ķ��������Щ��������ʲô���ã�

�𣺣�1�����̶��ʲ��ľ�����;���ࣺ

A��������Ӫ�ù̶��ʲ�����ֱָ�ӷ�������ҵ������Ӫ��Ĺ̶��ʲ�����������Ӫ�õķ��ݡ�������������豸�ȡ�

B����������Ӫ�ù̶��ʲ�����ָ��ֱ�ӷ�����������Ӫ���̵������̶��ʲ�����ְ�����ᡢʳ�á������ҵȷ�������Ӫ��λʹ�õķ��ݡ��豸�������̶��ʲ��ȡ�

�̶��ʲ����վ�����;���࣬���Է�ӳ�ͼල��ҵ������Ӫ�ù̶��ʲ��ͷ�������Ӫ�ù̶��ʲ�֮�����ɺͱ仯��������ڿ��˺ͷ�����ҵ�̶��ʲ��������������ʹ��ҵ�����䱸�̶��ʲ�����ַ�����Ч�á�

��2�����̶��ʲ���ʹ��������ࣺ

A��ʹ���й̶��ʲ�����ָ����ʹ���е�������Ӫ�úͷ�������Ӫ�ù̶��ʲ�����Ҫע����ǣ����ڼ����Ծ�Ӫ���������ԭ����ʱֹͣʹ�õĹ̶��ʲ�������ʹ���еĹ̶��ʲ�����ҵ���⣨ָ��Ӫ�����ޣ���������λʹ�õĹ̶��ʲ����ڲ��滻ʹ�õĹ̶��ʲ�Ҳ����ʹ���еĹ̶��ʲ���

B��δʹ�ù̶��ʲ�����ָ���깤���ѹ�������δ����ʹ�õ������̶��ʲ��Լ�����иĽ���������ԭ����ͣʹ�õĹ̶��ʲ�������ҵ���������谲װ�Ĺ̶��ʲ�����Ӫ������ֹͣʹ�õĹ̶��ʲ��ȡ�

C�������ù̶��ʲ�����ָ��ҵ��������ã���Ҫ���䴦���ĸ��̶ֹ��ʲ���

�̶��ʲ�����ʹ��������࣬�����ڷ�ӳ��ҵ�̶��ʲ���ʹ��������������ϵ�����ڷ����̶��ʲ�������Ч�ʣ��ھ�̶��ʲ���ʹ��DZ����Ҳ���ں�������̶��ʲ��۾ɡ�

��3���ۺϷ��ࣺ

A��������Ӫ�ù̶��ʲ���

B����������Ӫ�ù̶��ʲ���

C������̶��ʲ�����ָ�ھ�Ӫ����ʽ�³�����ⵥλʹ�õĹ̶��ʲ���

D�������ù̶��ʲ���

E��δʹ�ù̶��ʲ���

F�����أ���ָ�Ѿ����۵������˵����أ�

G����������̶��ʲ�����ָ��ҵ����������ʽ����Ĺ̶��ʲ�������������Ӧ��ͬ���й̶��ʲ����й�����

3.�̶��ʲ�����Щ�Ƽ۱���

����ԭʼ��ֵ�����óɱ��������ֵ��

4.�̶��ʲ��۾ɵļ��᷶Χ�ͼ��㷽������Щ��ÿ�ַ�������ʲô�ص㡣

��1���̶��ʲ��۾ɵļ��᷶Χ�����������֣�

��1���ռ䷶Χ������������⣬��ҵӦ�����й̶��ʲ������۾ɣ�

A���������۾��Լ���ʹ�õĹ̶��ʲ���

B�����չ涨����������Ϊ�̶��ʲ����˵����ء�

C����ǰ���ϵĹ̶��ʲ���

D�����ڸ��¸�����̶�ֹͣʹ�õĹ̶��ʲ���

��2��ʱ�䷶Χ�� ��ҵһ��Ӧ�����¼����۾ɣ��������ӵĹ̶��ʲ������²����۾ɣ�������������۾ɣ����¼��ٵĹ̶��ʲ������������۾ɣ������������۾ɡ�

��Ҫע����ǣ��۾���Ȳ�����ͬ�ڻ����ȣ���1��1�ա�12��31�գ����۾�����Ǵ�ȡ�õ����¿�ʼ���ڶ���Ķ�Ӧ�·�Ϊֹ����ˣ��̶��ʲ��۾ɼ������ʼ�·ݾ����������²���1�·ݣ����Ǵ�������ڿ�ʼ�ġ�

2���̶��ʲ��۾ɵļ��㷽��������ƽ������������������˫�����ݼ����������ܺͷ���

ƽ�������ֳ�Ϊֱ�߷����ǽ��̶��ʲ���Ӧ���۾��ܶ�����Ԥ��ʹ�������ھ����̯��һ�ַ��������ص���ÿ�ڼ�����۾ɶ�����ȵġ�

���������Ǹ���ʵ�ʹ����������۾ɶ��һ�ַ����������۾��ܶ�ʲ����ṩ�Ĺ���������ƽ�����䣬�۾ɵľ����̯��ÿ���ʲ���ʵ���ṩ�Ĺ����������㡣

˫�����ݼ������ڲ����ǹ̶��ʲ�Ԥ�ƾ���ֵ������£�����ÿ������̶��ʲ���ֵ����˫����ֱ�߷��۾��ʼ������۾ɶ��һ�ַ���������˫�����ݼ���δ���ǹ̶��ʲ�����ֵ�������ڼ���̶��ʲ��۾ɶ�ʱ��Ӧ�����۾�������ǰ�����ڣ�����ֱ�߷������۾ɶ

�����ܺͷ��ǽ��̶��ʲ���ԭֵ��ȥԤ�ƾ���ֵ�������������ݼ��ķ��������۾ɵķ�����

5.�����̶��ʲ�����֧�����ʱ����ͷ��û�������

���������֧����ǿ�˹̶��ʲ���ȡδ���������������������˹̶��ʲ������ܣ��Ӷ�ʹ����������ҵ�ľ������泬����ԭ�ȵĹ��ƣ����֧�������ʱ���֧��������̶��ʲ��������ֵ��Ϊ��ȷ���̶��ʲ����������������������¹̶��ʲ����ܵĸı��̶��ʲ�δ��������������ӵĺ���֧����Ӧ�����ڷ��û�֧�������뷢�����ڵ����档

6.����˵���̶��ʲ���ĩ�Ƽ۵Ļ�ƴ���������

�𣺻����ĩ����ҵ�Է�ӳ���ʲ���ծ���еĹ̶��ʲ�Ӧ���óɱ�����ջؽ����͵�ԭ��Ƽۡ��Է����Ĺ̶��ʲ���ֵ��Ӧ�����ջؽ������������ֵ�IJ���ǡ� �ʲ���ֵ��ʧ��������Ĺ̶��ʲ���ֵ�����˻������ǡ��̶��ʲ���ֵ�����˻��� ���ǵ��̶��ʲ����ʲ�������ֵ��һ�����ֵ�����Ŀ����ԱȽ�С��ͨ�����������Լ�ֵ����һ����ӻ����Ϣ������Ҫ���ǣ�Ϊ�˱���ȷ���ʲ��ع���ֵ�Ͳ��������ʲ���ֵ��涨���Ѽ���Ĺ̶��ʲ���ֵ�������Ժ����ڼ䲻��ת�أ��ȴ��ù̶��ʲ�ʱ����ת���Ѽ���Ĺ̶��ʲ���ֵ����

7.������ӯ���̿������̶��ʲ��Ļ�ƴ������衣

�𣺶���ӯ���̿�������Ĺ̶��ʲ�������ֱ�Ӽ��뵱�����棬����Ӧ������ԭ��д�����汨�棬��������ҵ�Ĺ���Ȩ�ޣ����ɶ���ᡢ���»��������������������ƻ�����������ĩ����ǰ������ϡ������ӯ���̿������Ĺ̶��ʲ�����ĩ����ǰ��δ�����ģ����������������ڻ�Ʊ�����ע������˵�������������Ľ�����Ѵ����Ľ�һ�£�Ӧ�����������Ʊ��������Ŀ���������

������ �����ʲ��������ʲ�

1�������ʲ����ȷ���������

�������ʲ������䶨���ǰ���£���ͬʱ����������������ʱ����������ȷ�ϣ�

(1)��������ʲ��йصľ�������ܿ���������ҵ��

(2)�������ʲ��ijɱ��ܹ��ɿ��ؼ�������ҵ��ȡ�������ʲ�ʱ��Ӧ��ʵ�ʳɱ�����������ȡ�������ʲ���ʹ֮�ﵽԤ����;��������ȫ��֧������Ϊ�����ʲ��ijɱ������ڲ�ͬ��ʽ��ȡ�õ������ʲ������ʼ�ɱ��Ĺ���Ҳ����ͬ����1��������ʲ���Ӧ������ʱʵ��֧���ļۿ���Ϊ���˼�ֵ��ʵ��֧���ļۿ������ۡ����˰���Լ�ֱ�ӹ����ڸ����ʲ��ﵽԤ����;������������֧������2��Ͷ����Ͷ��������ʲ���Ӧ������Ͷ�ʺ�ͬ��Э��Լ���ļ�ֵȷ��������ͬ��Э��Լ����ֵ�����ʵij��⡣��Ͷ�ʺ�ͬ��Э��Լ����ֵ�����ʵ�����£�Ӧ�������ʲ��Ĺ��ʼ�ֵ���ˡ�(3)�����з��������ʲ������о��η������з�֧����ֱ�Ӽ���������ã������η������з�֧���������ʱ��������ļ��������ʲ��ļ�ֵ���������ʱ����������з�֧�����뵱�����档��ҵ�ڲ��з���γɵ������ʲ��ɱ����ɿ�ֱ�ӹ����ڸ����ʲ��Ĵ��졢������ʹ���ʲ��ܹ��Թ�����Ԥ���ķ�ʽ���������б�Ҫ֧����ɡ����������������ʲ�ʱ�ķѵIJ��ϡ�����ɱ���ע��ѡ��ڿ����������ʲ�������ʹ�õ�����ר��Ȩ������Ȩ��̯�����Լ����ս����õĴ���ԭ����ʱ�������Ϣ֧���ȡ�������ʽȡ�õ������ʲ�����Ӧ��������

2�������η�����֧���Ƿ�ȫ���ʱ�����

�𣺲��ǡ������η�����֧��ֻ�з����ʱ��������IJ����ʱ�����������û��������ʱ���֧���������ǣ���1���Ӽ�������������ɸ������ʲ���ʹ���ܹ�ʹ�û���۾��п����ԣ���2��������ɸ������ʲ���ʹ�û���۵���ͼ����3�������ʲ�������������ķ�ʽ�������ܹ�֤�����ø������ʲ������IJ�Ʒ�����г��������ʲ����������г��������ʲ������ڲ�ʹ�õģ�Ӧ��֤���������ԡ���4�����㹻�ļ�����������Դ��������Դ֧�֣�����ɸ������ʲ��Ŀ����������ܹ�ʹ�û���۸������ʲ�����5�������ڸ������ʲ������ε�֧���ܹ��ɿ�������

3���������ʲ���κ���������

�𣺶������ʲ��ĺ���������Ϊ�����ܹ�ȷ���������ʲ�����������ȷ���������ʲ����������

��1����ʹ�������ܹ�ȷ���������ʲ�������ȷ���������������ʲ�����̯�������������á��ۼ�̯������Ŀ���㡣��ĩ������м�ֵ����ģ������㣬�����ʲ����ջؽ������������ֵ�ģ���Ӧ�����ֵ����

��2������ʹ��������ȷ���������ʲ����ڳ����ڼ��ڲ���Ҫ̯��������Ҫ������ÿһ�����ĩ���м�ֵ���ԡ���Ҫ�����ֵ���ģ���Ӧ�����йصļ�ֵ����

4������˵��Ͷ���Է��ز��ķ�Χ��

��������ҵ�����ݵȽ����ݳ��⡢������ʹ��Ȩ���⡢����в�����ֳ��ת�õ�����ʹ��Ȩ��������Ͷ���Է��ز��ķ�Χ�������չ��ҹ涨�϶����������أ�������ΪͶ���Է��ز������÷��ز�����Ϊ����ķ��ز�����ҵ�����ְ����ס�����ᡢ���緿�ز���ת��ķ��ز��Ⱦ�������ΪͶ���Է��ز��ķ�Χ��

5��Ͷ���Է��ز����óɱ�ģʽ�����Ͳ��ù��ʼ�ֵ�����кβ�ͬ��

�𣺳ɱ�ģʽ�������ʼ�ֵģʽ�����ڳ�ʼȷ��ʱ����ͬ�ģ����ߵIJ�ͬ����Ҫ���ں��������ϡ�

��1���ɱ�ģʽ�����������ڳɱ�ģʽ�£�Ӧ��Ͷ���Է��ز������۾ɻ�̯���������۾ɻ�̯����̶��ʲ������۾ɺ������ʲ�̯��������ͬ�Ĵ���ԭ������ڼ�ֵ����ģ�Ӧ������ҵ�����ڣ��š����ʲ���ֵ�����м�ֵ���ԣ���������Ӧ��ֵ����

��2�����ʼ�ֵģʽ�����������ڹ��ʼ�ֵģʽ�£���Ͷ���Է��ز��������۾ɻ�̯����Ӧ���ʲ���ծ���յĹ��ʼ�ֵ���������ʼ�ֵ��ԭ�����ֵ�IJ����뵱�����档�����á��ɱ����������ʼ�ֵ�䶯����ϸ��Ŀ���ڹ��ʼ�ֵģʽ�£���Ͷ���Է��ز�������м�ֵ���ԡ�

6���ǻ������ʲ���������϶�����ҵʵ������жϣ�

�𣺷ǻ������ʲ��������϶����ǻ������ʲ���������ָ����˫����Ҫ�Դ�����̶��ʲ��������ʲ��ͳ��ڹ�ȨͶ�ʵȷǻ������ʲ����еĽ������ý������漰��ֻ�漰�����Ļ������ʲ��������ۣ������ݷǻ������ʲ�������涨���϶��漰�������۵ı�Ϊ֧���IJ��ۻ�����ȡ�IJ���ռ�����ʲ������ı����Ƿ����25%��Ϊ�ο������� ֧���IJ���ռ�����ʲ����ʼ�ֵ������ռ�����ʲ��Ĺ��ʼ�ֵ��֧���IJ���֮�ͣ���������25%�ģ���ȡ�IJ���ռ�����ʲ����ʼ�ֵ������ռ�����ʲ��Ĺ��ʼ�ֵ����ȡ�IJ���֮�ͣ���������25%�ģ���Ϊ�ǻ������ʲ�����������25������25�����ģ�����Ϊ�������ʲ�������

����ҵʵ�ʵ��жϣ�������������֮һ�ķǻ������ʲ�����������ҵʵ�ʣ�

��1�������ʲ���δ���ֽ������ڷ��գ�ʱ��ͽ����뻻���ʲ�������ͬ����δ���ֽ������ķ��գ������ͬ��ʱ�䲻ͬ������δ���ֽ�������ʱ�䣬�����ͬ�����ղ�ͬ����δ���ֽ�������ʱ�䣬������ͬ����ͬ��

��2�������ʲ��뻻���ʲ���Ԥ��δ���ֽ�������ֵ��ͬ���������뻻���ʲ��ͻ����ʲ��Ĺ��ʼ�ֵ������ش�ġ�

7���ǻ������ʲ����������ʲ���μ�����

�𣺷ǻ������ʲ����������ʲ������ּ���ģʽ��

�ǻ������ʲ�����ͬʱ�����������������ģ��ٸ����������ҵʵ�ʣ��ڻ����ʲ����ʲ��Ĺ��ʼ�ֵ�ܹ��ɿ�������Ӧ���Ի����ʲ��Ĺ��ʼ�ֵ��Ӧ֧�������˰����Ϊ�����ʲ��ijɱ������ʼ�ֵ�뻻���ʲ������ֵ�IJ����뵱�����档

��������ҵʵ�ʻ������ʲ��������ʲ����ʼ�ֵ���ܿɿ������ķǻ������ʲ������������ʲ��ijɱ�Ӧ�����ջ����ʲ��������ֵ����Ӧ֧�������˰��ȷ������ȷ�����森

�漰���۵ģ�֧�����۷���

�����ʲ����˼�ֵ=�����ʲ��Ĺ��ʼ�ֵ+Ӧ֧�������˰��+֧���IJ���

�յ����۷���

�����ʲ����˼�ֵ=�����ʲ��Ĺ��ʼ�ֵ+Ӧ֧�������˰�ѡ���ȡ�IJ���

�ڰ��� ������ծ

1.������ծ����������������Щ��

������ծ��ָ������������֮һ�ĸ�ծ��(1)Ԥ����һ������Ӫҵ�������峥�� (2)��ҪΪ����Ŀ�Ķ����У���3�����ʲ���ծ������һ���ڵ���Ӧ�����峥����4����ҵ��Ȩ�����ؽ��峥�Ƴ����ʲ���ծ���պ�һ�����ϡ�

������ծ�������У���1�������ڽ϶̡�������ծΪһ���ڻ�һ��Ӫҵ�����ڱ������е�����2���������ʲ����µ�������ծ��Ϊ�����ֶΡ�������ծ��������ҵ�������ʲ����ṩ�����ٽ��µ�������ծ���峥����

������ծ�����ݣ��������ڽ�Ӧ��Ʊ�ݡ�Ӧ���˿Ԥ���˿Ӧ��ְ��н�ꡢӦ��˰�ѡ�Ӧ����Ϣ��Ӧ������������Ӧ����ȡ�

2.������ծ��η��ࣿ

(1)����������Ƿ��ܹ�ȷ�����ࣺ��Ϊ����������ܹ�ȷ����������ծ����������Ӿ�Ӫ���������������ծ�������������Ƶ�������ծ

(2)���������ԭ����ࣺ�����γɵ�������ծ���������γɵ�������ծ����Ӫ�в�����������ծ����������в�����������ծ

3.���ڽ����Ϣ�Ĵ����м��ַ�����

���ڽ�����Ϣ�����ִ���������

��1����Ϣ����֧��������Ȼ������ͬ����һ��֧��������Ϣ���������Ϊ�������ֱ�Ӽ��뵱�����档

�裺�������

�������д�

��2����Ϣ����(��������)֧��������Ȼ������ͬ����һ��֧��������Ϣ����ϴ���Ӧ���¼�����뵱�����档��ҵʵ��֧���Ķ��ڽ����Ϣ�������Ϣ�IJ����뵱�����档

��ÿ��Ԥ������Ϣʱ����

�裺�������

����Ӧ����Ϣ

�ڵ���֧����Ϣʱ����

�裺Ӧ����Ϣ

��������

4.Ӧ���˿�����ܼ۷���ν��л�ƴ�����

Ӧ���˿�����ܼ۷�Ӧ�������»�ƴ�������

(1)����ԭ����ʱ�������۳��ֽ��ۿ۵��ܶ����ʣ���

�裺ԭ����

Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

����Ӧ���˿�

(2)�����ۿ�������֧�����Ӧ���ֽ��ۿ۽����������ã���

�裺Ӧ���˿�

���� ����

�������

(3)�����ۿ�����֧�����Ӧ��ʵ�ʸ���ȫ���

�裺Ӧ���˿�

��������

5.��ҵ�жһ�Ʊ�����гжһ�Ʊ�Ļ�ƴ����кβ�ͬ��

��1���жҵĻ�ƴ�����ͬ�����гжһ�Ʊ��������Ҫ��ж�ʱ���������н���һ���������ѣ����������á�

��2����ҵ���ڲ��ܶҸ��Ļ�ƴ�����ͬ����ҵ�жһ�Ʊ�絽�ڲ���֧�����Ӧ��Ӧ��Ʊ��ת��Ӧ���ʿ�����гжһ�Ʊ���ڲ���֧��������н�����ҵ֧��������Ӧ��Ϊ���ڽ�����

6.ְ��н������Щ���ݹ��ɣ���Ӧ��ְ��н�ꡱ��Ŀ������Щ���ݣ�

ְ��н����Ҫ�����������ݣ���1��ְ�����ʡ����𡢽����Ͳ��� ��2��ְ�������� ��3����ᱣ�շ� ��4��ס�������� ��5�����ᾭ�Ѻ�ְ���������� ��6���ǻ����Ը��� ��7�����˸��� ��8���ɷ�֧����

��Ӧ��ְ��н�ꡱ�˻������ǼǼ����γɵ�Ӧ��ְ��н�꣬�跽�Ǽ�ʵ��֧����ְ��н�꣬��ĩ��������ʾ�Ѿ��γɵ���δ֧����ְ��н�ꡣ

7.��Ӧ��˰�ѡ���Ӧ����ֵ˰���˻�������Щר������Щר���ĺ���������ʲô��

һ����˰����ҵ�ԡ�Ӧ��˰�ѡ���Ӧ����ֵ˰���˻�ͨ��Ӧ��������ר���� ������˰���������˰���������˰��ת��������������˰�������ѽ�˰�𡱡���������ݷֱ�Ϊ����

�١�����˰�ר����¼��ҵ����������Ӧ˰�����֧���ģ��������˰���еֿ۵���ֵ˰��

�ڡ�����˰�ר����¼��ҵ��������Ʒ���ṩӦ˰������ȡ����ֵ˰��

�ۡ�����˰��ת����ר����¼��ҵ������ڲ�Ʒ������Ʒ�ȷ�����������ʧ�����ڷ�Ӧ˰��Ŀ������Ӧ������˰���еֿۣ����涨ת���Ľ���˰�

�ܡ�������˰��ר����¼��ҵ����ڻ������˰������걨����������˰���յ��˻ص�˰�

�ݡ��ѽ�˰�𡱵ĺ��㡣��ר����¼��ҵʵ�ʽ��ɵ���ֵ˰��

�ھ��� ��������ծ

1�� ������������ծ�ĺ��弰������

�𣺳��ڸ�ծ��ָ��������ծ�����ծ����ҵ�ij��ڸ�ծ��������ծ��ȣ������и�ծ�������⣬�����������ص㣺

(1)�������ϳ���(2)ծ����ϴ� (3)�����ýϸߡ�(4)������ʽ��

2�� �Է�����ծ��Ӫ����ҵ���������ס�

�����ó��ڸ�ծ�O�ʽ𣬼���������һ�棬Ҳ�в�����һ�档��ծ��Ӫ�ĺô���Ҫ�У���1����Ӱ���Ȩ�������Ȳ���ʹ��Ʊ�۸��µ���Ҳ����Ӱ��ԭ�ɶ�����ҵ�Ŀ���������Ȩ�ޣ���2���������ӹɶ����档�����ҵ��Ͷ�������ʸ��ڳ��ڸ�ծ�Ĺ̶����ʣ�����ɶ���ԭ��Ȩ�ݶ��ڿɷ��������ӯ�࣬���ӹɶ����棻��3�����Ժ�����˰����ҵ�ij��ڸ�ծ��Ϣ�����ǹ̶��ģ����ҿ���Ϊ�����ľ�Ӫ������˰ǰ�۳�����������Ʊ�Ĺ�����ֻ�ܴ�˰��������֧����������Ϊ��˰�ۼ���Ŀ��

��ծ��Ӫ�IJ���֮����Ҫ�У���1��������մ�2��Ӱ���������ԡ����ڳ��ڸ�ծҪ���ڻ�����Ϣ��������ҵ��ӯ���ǿ���������ծ����ǰ�������ֽ���֮��ԵĹ�Ʊ�ɱ��Dz��賥���ģ�������ķ���������ҵ��ӯ��״���;�Ӫ�����������3����������ҵ�ľ�ծDZ���ͳ�ծ���������ھ�ծ��Ӫʹ��ҵ��ծ���ӣ��Ӷ�������ҵδ���ľ�ծDZ���ͳ�ծ��������������Ʊ�����������ծ�ͳ�ծ��������4�����ܼ��ٹɶ�Ȩ�档�����ҵ��Ͷ�������ʵ��ڳ��ڸ�ծ�Ĺ̶����ʣ������ٹɶ����档

3�� ���ȷ��Ӧ��ծȯ�ķ��м۸�

��ծȯ�ķ��м۸��ܺܶ����ص�Ӱ�죬����Ҫ����Ϊծȯ����ֵ�����ޡ������Լ���Ϣ֧����ʽ����ҵ����ծȯ�۸��ȷ����Ӧ����ծȯƱ���������г����ʵı仯��ϵ���������Ʊ���������г�����һ�£�ծȯ�ɰ���ֵ���С�����г����ʸ���Ʊ�����ʣ�ծȯ�����ۼ۷��С�����г����ʵ���Ʊ�����ʣ�ծȯӦ��۷��С�������˵��ծȯ�ķ��м۸��ǽ����ڳ�����ծȯ��ֵ��ʵ�����ʻ������ֵ�밴ծȯƱ�����ʼ���ÿ�ڷ��ŵ���Ϣ��ʵ�����ʻ������ֵ֮�ͣ���ծȯ�ı����Ʊ����Ϣ������ʱ���г������������ֵ������㹫ʽΪ����

ծȯ���м۸�ծȯ��ֵ������ֵ��ծȯ��Ϣ��

4�� ծȯ��ۺ��ۼ۵�������ʲô��Ӧ���̯����̯������ʲôӰ��

�𣺵�ծȯ���г����ʵ���ծȯ��Ʊ������ʱ������ҵ�����ծȯ��ֵ�ļ۸���ծȯ��

ծȯ���ʵ�����Ƿ�����ҵ���г�������ȣ����ڷ����ڼ��е���Ϣ������IJ�������ˣ�ծȯ�����ծȯ�����ڼ���̯���ķ�ʽ����Ϣ���Ե�������ծȯ���г����ʸ���ծȯ��Ʊ������ʱ������ҵ�����ծȯ��ֵ�ļ۸���ծȯ��ծȯ�ۼ�ʵ�����Ƿ�����ҵ���Ժ��ٳе���Ϣ������Ͷ���ߵIJ�������ˣ���ծȯ�����ڼ���̯���ķ�ʽ����Ϣ���Ե�����

ծȯ��ۺ��ۼ�Ӧ��ծȯ��Ϣ���ڣ�����ʵ�����ʷ�����̯����̯�������ծȯ���ڳ�̯��ɱ�����ʵ�����ʼ������Ϣ��Ʊ����Ϣ�IJ�������Ϊ���ۼ�̯����

�裺������õ�

����Ӧ��ծȯ������Ϣ����

���̯�����෴�Ļ�Ʒ�¼��

ծȯ��Ӧ����Ϣ�ӻ���ۼۻ���۵�̯���������ҵʵ�ʳе�����Ϣ��

5�� ��˾ծȯ����Щ���ع��ɣ�

��(1)ծȯ����ֵ��(2)ծȯ�ķ��м۸�(3)ծȯ�����ʡ�Ӧ��ծȯ�����������֣�һ��Ʊ�����ʣ����������ʣ���ծȯ����ʱ�涨�IJ�����Ʊ���ϵĹ̶����ʡ���ҵȷ��ծȯ��Ӧ����Ϣ����ʵ��֧������Ϣ��������Ʊ�����ʳ���ծȯ��ֵȷ���ģ������г����ʣ���ʵ�����ʣ���ծȯ����ʱ�г���ʵ�ʲ��õ����ʡ�(4)ծȯ�ij����ڡ���

6�� ��ת����˾ծȯ�ĸ����������ʲô��

�𣺿�ת����˾ծȯ��ָ���������շ���������,��һ���ڼ�������Լ������������ת���ɹɷݵĹ�˾ծȯ����ת��ծȯ����˫���ԣ�����ծȯ�����ʣ����й�Ʊ�����ʡ�����Ͷ���߿���ծȯת������������ʹת��Ȩ�������ս�С�������ת��ծȯһ�����ʽϵ͡�Ŀǰ���ҹ�ֻ�����й�˾���ص������ҵ���Է��п�ת��ծȯ��ծȯ����Ϊ3��5�ꡣ������ʱ���밴�չ��Ұ䲼�ġ���ת����˾ծȯ�������а취���涨���������������ɷ��С�

7�� �����ð�����Щ���ݣ���Ϣ�����ۼ�̯��Ӧ���ȷ�ϡ���������ƴ�����

�𣺽�������ָ��ҵ�������������Ϣ��������سɱ������������Ϣ���ۼۻ�����۵�̯�������������Լ�����ҽ��������Ļ�Ҳ��ȡ���1�������Ϣ����Ҫ������ҵ�����л��������ڻ����Ƚ����ʽ�������Ϣ�����й�˾ծȯ��������Ϣ���Լ�Ϊ�����������������ʱ����������ʲ��������Ĵ�Ϣծ�����е�����Ϣ�ȡ�

��2���ۼۻ�����۵�̯������Ҫ��ָ���й�˾ծȯ�����������ۼۻ��������ÿ�ڵ�̯����ʵ���Ƕ�ծȯƱ����Ϣ�ĵ�����

��3���������á���ָ��ҵ�ڽ������з��������������ѡ�Ӷ��ӡˢ�ѵȷ��á�

��4�������Ļ�Ҳ���ָ���ڻ��ʱ䶯�����г�������������ʳ��ֲ��죬�Ӷ�����ҽ�������Ϣ�ļ��˱�λ�ҽ����������Ӱ�����

��ҵ�Ľ����ϢӦ��Ӧ����Ϣ�ӻ�������ۼۻ����̯����������л����涨��ֻ�з������ʱ����ڼ��ڵ��йؽ����Ϣ���������ʱ���������ֻ�ܷ��û���

�Խ����Ϣ�ļ�����Ϊר�Ž���һ���Ϊ�����������������ʱ����������ʲ�������ר�Ž��ģ�Ӧ����ר�Ž���ʵ�ʷ�������Ϣ���ã���ȥ����δ���õĽ���ʽ��������ȡ�õ���Ϣ����������ʱ��Ͷ��ȡ�õ�Ͷ�������Ľ��ȷ����Ϊ�����������������ʱ����������ʲ���ռ����һ����ģ���ҵӦ�������ۼ��ʲ�֧������ר�Ž��ֵ��ʲ�֧����Ȩƽ����������ռ��һ������ʱ����ʣ�����ȷ��һ����Ӧ���ʱ�������Ϣ���ʱ�����Ӧ������һ�����Ȩƽ�����ʼ���ȷ�������㹫ʽΪ��

һ������Ϣ�����ʱ������ ���ۼ��ʲ�֧������ר�Ž��ֵ��ʲ�֧����Ȩƽ����×��ռ��һ������ʱ�����

�ۼ�֧����Ȩƽ�������ƣ�ÿ���ʲ�֧�����×ÿ���ʲ�֧��ʵ��ռ������÷����ڼ亭��������

��ռ��һ������ʱ����ʣ���ռ��һ�����Ȩƽ�����ʣ���ռ��һ�����ʵ�ʷ�������Ϣ֮��÷��ռ��һ������Ȩƽ����×100��

���У���ռ��һ������Ȩƽ�������ƣ���ռ��ÿ��һ�����×ÿ��һ�����ڵ�����ռ�õ�����÷����������

�Խ����Ϣ�Ļ�ƴ���Ϊ��

�裺�ڽ�����

�������

����Ӧ����Ϣ�����ڽ���Ӧ����Ϣ��

8���������еĸ������úͻ�Ҳ��Ӧ���ȷ�ϡ����������л�ƴ�����

����ҵ������ר�Ž������ã������������������ķ����ʱ����������ʲ��ﵽԤ����ʹ�û��߿�����״̬֮ǰ�������ģ�Ӧ���ڷ���ʱ�����䷢���������ʱ����������������������ķ����ʱ����������ʲ��ﵽԤ����ʹ�û��߿�����״̬֮���������ģ�Ӧ���ڷ���ʱ�����䷢����ȷ��Ϊ���ã����뵱ǰ���档

����ҵΪ�������������ķ����ʱ����������ʲ��������ר�Ž��Ϊ��ҽ��ʱ����ҽ��������Ҳ��ڽ������ʱ����ڼ��ڣ�Ϊ�����̶��ʲ���ר�Ž������ҽ���������Ļ�Ҳ�Ӧ�������ʱ���������̶��ʲ��ɱ������ڼ���Ŀ��ǣ������ר�Ž��֮���������ҽ�������Ϣ�������Ļ�Ҳ��Ӧ����Ϊ������ã����뵱�����档

��ʮ�� ������Ȩ��

1��������ͬ��ҵ��֯��ʽ�£�ʵ���ʱ��������ͬ�㡣

�𣺣�1�����ж��ʹ�˾�������ҹ�����˾�����Ĺ涨�����ж��ʹ�˾���ɹ�����ȨͶ�ʵĻ������߹�����Ȩ�IJ��ŵ���Ͷ���������������ι�˾���ڡ���˾��������ǰ�������Ĺ�����ҵ�����Ϲ�˾���涨�����������ι�˾�����ģ��������չ�˾���Ľ�Ϊ���ж��ʵ��������ι�˾�����ڹ��ж��ʹ�˾��Ͷ�������ǹ�����ȨͶ�ʵĻ������߹�����Ȩ�IJ��ţ���ˣ�������ҵ���齨ʱ��������Ͷ����ʱ���ȫ����Ϊʵ���ʱ����ˡ����⣬���ж��ʹ�˾�����й�Ʊ��Ҳ���������Ʊ������롣���ԣ����ж��ʹ�˾��Ͷ���ʱ�������һ��ͻ�����ص��ǣ���������ʱ�������

��2���������ι�˾��Ͷ���ʱ��ڡ�ʵ���ʱ����˻��к��㡣�����������ι�˾ʱ���յ��ĸ�Ͷ���߰��պ�ͬ��Э����³�Ͷ����ҵ���ʱ���Ӧȫ�����롰ʵ���ʱ����˻�����ҵ��ʵ���ʱ�Ӧ��������ҵ��ע���ʱ�������ҵ��������ʱ��������Ͷ���߽��룬�½����Ͷ���߽ɸ��ij��ʶ��Լ���������������ע���ʱ�����ռ�ķݶ�֣����롰ʵ���ʱ����˻����������ֲ����롰ʵ���ʱ����˻��������롰�ʱ����������ʱ���ۡ� �˻����������ι�˾��Ͷ���߿���ת������ʣ���Ҫ��������Ͷ����ͬ�⣬����ԭ����Ͷ�����������ȹ���Ȩ����ת�ó���ҵ����ʱ��Ӧֻ�ڡ�ʵ���ʱ����˻�������ϸ��¼��ʵ���ʱ��ܶ�䣬����ƵĻ�Ʒ�¼Ϊ��ǡ�ʵ���ʱ�����××�� �˻������ǡ�ʵ���ʱ�����××�� �˻���

��3���ɷݹ�˾��������ҵ�Ƚϣ����������ص���ǽ���ҵ��ȫ���ɷݻ���Ϊ�ȶ�ɷݣ���ͨ�����й�Ʊ�ķ�ʽ���O�ʱ������ҹ�����˾���й�Ʊȡ�õĹɱ�Ӧ������ע���ʱ����ɱ��ǹ�Ʊ����ֵ��ɷ������ij˻�����ҵ�Ĺɱ�Ӧ�ں˶��Ĺɱ��ܶΧ�ڷ��й�Ʊȡ�á���ֵ��ע����ǣ���ҵ���й�Ʊȡ�õ�������ɱ��ܶ�������һ�¡���˾���й�Ʊȡ��������ڹɱ��ܶ�ģ���Ϊ��۷��У�С�ڹɱ��ܶ�ģ���Ϊ�ۼ۷��У����ڹɱ��ܶ�ģ���Ϊ��ֵ���С��ҹ���������ҵ�ۼ۷��й�Ʊ���ɱ��ǹɷݹ�˾�ĺ���Ҫ��ָ�ꡣ�ڻ�ƺ����Ϲɷݹ�˾��Ҫ���á��ɱ����˻����к��㡣������ҵ�����涨�����ɷ�����ҵ���й�Ʊ��Ӧ������Ʊ��ֵ��Ϊ�ʱ����ˡ�����ˣ�����ҵ����ֵ���й�Ʊʱ��Ӧ��ʵ���յ��ɶ����ʽ�ȫ�����롰�ɱ����˻�������ҵ����۷��й�Ʊʱ��Ӧ��ʵ���յ��ɶ����ʽ��е��ڰ���ֵ���Թɷݼ���IJ��ּ��롰�ɱ����˻������Գ�������(����۷�������)������֧��֤ȯ�̷��ã�֧����������롰�ʱ����������ʱ���ۡ� �˻�����

2������������Ȩ���ծ����ͬ�㡣

��������Ȩ���븺ծ��ȣ���������Ҫ����������

(1)������Ȩ�����һ�ֲƲ�Ȩ��������һ��ʣ��Ȩ�檥

������Ȩ����Ϊһ�ֲƲ�Ȩ���������߶�Ͷ���ʱ�������Ȩ��ռ��Ȩ������Ȩ������Ȩ��������Ȩ����Ϊһ��ʣ��Ȩ�棬��ָ�ڷ����ϣ���ծ��Ҫ��ȨҪ��������Ȩ���Ҫ��Ȩ���ȡ�ֻ���ڸ�ծ��Ҫ��Ȩ�õ������������Ȩ��ſ��ܱ����㣬��������ҵ��������ʱ������ˡ�����ҵ��������ʱ���ʲ���֧�����Ʋ�������ú�Ӧ���Ȱ������峥ծȨ��Ȩ�棬����峥��ծ������ʣ�࣬���ܰ���Ͷ���ߵij��ʱ����峥������Ȩ�档��

(2 )������Ȩ�������ǹ̶�����Ī�

�븺ծ�ı���̶�����Ϣ�ȶ��෴��������Ȩ����Ϊʣ��Ȩ�棬����ȡ����ʣ��Ȩ��Ķ��٣���ʣ��Ȩ��Ķ��٣�����Ҫȡ������ҵ��ӯ������ҵӯ���ˣ�������Ȩ������ͻ����ӣ���ҵ�����ˣ�������Ȩ������ͻ���١���ˣ���ҵ�������߳е�����ҵ��Ӫ������շ��գ�Ҳ��������ҵ��Ӫ�������Ȩ�档

(3 )������Ȩ��ͨ����û�����Ī�

Ͷ����Ͷ��������ҵ������ϣ������ҵ�ܹ����ϵط�չ��׳���ڴ�����ȥ���Ա��ܹ����ڻ��Ͷ�����档��ˣ���ҵ�����ߵ�Ͷ���ʱ�һ�㲻Ӧ��ǰ���أ�ͬʱ��Ϊ�˱�֤��ծ�ܹ����ȵõ����������������Ρ�����ʴ������ҵ��ծ����ȫ�峥֮ǰ�������ߵ�Ͷ���ʱ����ܳ��ء���֮�����������˼��ʱ�����ҵ�Ʋ������⣬������Ȩ�治�ܳ����������ߡ��� (4 )������Ȩ��ĺ�������ҵ��֯��ʽ������ت�

�ӻ�ƺ���Ƕȿ�����ͬ��֯��ʽ����ҵ���ڶ��ʲ�����ծ�����롢���ú�����Ļ�ƺ�����һ�㲢�����𣬵���������Ȩ�������ȴ���ܴ������ǹ�˾����ҵ�еĹɷ�����˾��������Ȩ��ĺ��㣬������������ҵ���ӡ������漰��ÿ���ɶ���ծȨ���Լ�������������ߵ����棬������Ȩ��ĺ��������ڷ����Ϲ涨�ñȽ�ϸ����

3���ʱ�����������γɵģ���Ҫ������Щ���ݣ�

���ʱ�������ָ������Ͷ���ʱ�����ע���ʱ����߹ɱ����ֵĽ���Լ�ֱ�Ӽ���������Ȩ������ú���ʧ���ʱ����������γ���Դ��������������ҵʵ�ֵ�����ת�������ģ��ӱ����Ͻ�Ӧ������Ͷ���ʱ����룬��ˣ��������������и���������Ϊ��������������ҵʵ�ֵ�����ת�������ġ� �ʱ�������Ҫ�����ʱ���ۣ���ɱ���ۣ���ֱ�Ӽ���������Ȩ������ú���ʧ�ȡ�

4�����й�Ʊ��ν��л�ƴ�����

�𣺰�����ҵ�����涨�����ɷ�����ҵ���й�Ʊ��Ӧ������Ʊ��ֵ��Ϊ�ʱ����ˡ�����ˣ�����ҵ����ֵ���й�Ʊʱ��Ӧ��ʵ���յ��ɶ����ʽ�ȫ�����롰�ɱ����˻�������ҵ����۷��й�Ʊʱ��Ӧ��ʵ���յ��ɶ����ʽ��е��ڰ���ֵ���Թɷݼ���IJ��ּ��롰�ɱ����˻������Գ�������(����۷�������)������֧��֤ȯ�̷��ã�֧����������롰�ʱ����������ʱ���ۡ� �˻�����

5��ӯ�����Ҫ������Щ���ݣ�

��ӯ���������ҵ��˰����������ȡ�ľ����ض���;�ĸ��ֻ����ʽ�ӯ�������������ӯ���������ӯ���������ӯ�������ָ��ҵ���շ��ɹ涨��������ȡ���γɵ�ӯ����� ����ӯ�������ָ�ɷ�����ҵ����˰�������ֲ�������ȡ����ӯ�����֧�����ȹɹ������չ�˾�³̹涨�ɶ����������ȡ��ӯ�����

6��δ������������μ���ģ�

�𣺴���������˵��δ�����������ڳ�δ���������ϱ����ʵ�ֵ�˰������ȥ��ȡ�ĸ���ӯ����ͷֳ�����������

��ʮһ�� �� �몤��

1������������ص�����ݡ�

��������ָ��ҵ���ճ�����γɵġ��ᵼ��������Ȩ�����ӵġ���������Ͷ���ʱ��صľ�������������롣���У��ճ����ָ��ҵΪ����侭ӪĿ�������µľ����Ի���Լ���֮��ص��������������ص�������������¼��㣺��

��1���������ҵ���ճ���в�������ҵ�ڷ��ճ�������γɵľ�����������벻��ȷ��Ϊ���룬��Ӧ���������á��繤����ҵ���������õĹ̶��ʲ����������ճ����

��2������ᵼ����ҵ������Ȩ������ӡ�����������ָ���뱾������������Ȩ������ӡ�

��3����������������Ͷ���ʱ��صľ�������������롣

��4������ֻ��������ҵ������������룬������Ϊ������ͻ����յĿ������ֵ˰��������Ϣ�ȡ����յĿ��һ����������ҵ���ʲ���һ����������ҵ�ĸ�ծ����������ҵ������Ȩ������ӣ�Ҳ�����ڱ���ҵ�ľ������棬������Ϊ����ҵ�����롣��

2��ȷ�ϸ���������Ҫ������Щ������

�𣺣�1��������Ʒ����

��ҵ������Ʒʱ������ͬʱ�������������ģ�����ȷ��Ϊ���룺����ҵ�ѽ���Ʒ����Ȩ�ϵ���Ҫ���պͱ���ת�Ƹ�������������ҵ��û�б���ͨ��������Ȩ����ϵ�ļ�������Ȩ��Ҳû�ж����۳�����Ʒʵʩ���ơ�������Ľ���ܹ��ɿ��ؼ����������ܷ�ɿ��ؼ�������ȷ������Ļ���ǰ�ᡣ����صľ�������ܿ���������ҵ������ص��ѷ��������ijɱ��ܹ��ɿ��ؼ�����

��2�����������ȷ��

��������Ӧ�ֱ������������ȷ�ϣ�

1���ṩ��������ܹ��ɿ����ơ����ʲ���ծ�����ṩ�����Ľ���ɿ����Ƶģ�Ӧ���깤�ٷֱȷ�ȷ�����롣

�ṩ�����Ľ���ܹ��ɿ��ع��ƣ����жϱ���ͬʱ��������4��������

������Ľ���ܹ��ɿ��ؼ���������صľ�������ܿ���������ҵ���۽�����ɽ����ܹ��ɿ���ȷ�����ܽ������ѷ����ͽ������ijɱ��ܹ��ɿ��ؼ�����

2���ṩ�����Ľ�����ܿɿ����ơ���ҵ���ʲ���ծ�����ṩ�����Ľ�����ܿɿ��ع��Ƶģ�Ӧ���ֱ����������������

���Ѿ�����������ɱ�Ԥ���ܹ��õ������ģ������Ѿ�����������ɱ����ȷ���ṩ�������룬������ͬ�Ľ���ת����ɱ�����ȷ������

���Ѿ�����������ɱ�Ԥ�Ʋ��ܹ��õ������ģ�Ӧ�����Ѿ�����������ɱ���ת�ɱ����뵱�����棬��ȷ���ṩ�������롣

��3���ö��ʲ�ʹ��Ȩ�����ȷ��

�öɱ���ҵ�ʲ�ʹ��Ȩȡ�õ�������Ҫ������Ϣ���롢ʹ�÷�����ȡ���

��Ϣ�����ʹ�÷�����Ӧ������ȷ��ԭ�����ȷ�ϣ���

����صľ�������ܿ���������ҵ��������Ľ���ܹ��ɿ��ؼ�����

3�������ֽ��ۿۡ���ҵ�ۿۺ����������������ν������۵Ļ�ƴ�����

���ֽ��ۿ�����ҵΪ�˾�������ʽ�����������Ʒ��ã��ֽ��ۿ���ʵ�ʷ���ʱ���������á�����ǡ�������á���Ŀ�����ǡ�Ӧ���˿��Ŀ��

��ҵ�ۿ���ָ��ҵ�����г��������������Բ�ͬ�Ŀͻ�������Ʒ��Ŀ�����еļ۸��ϸ���һ���Ŀ۳�����5%��10%��20%�ȱ�ʾ������ҵ���õ�һ�ִ����ֶΡ��ڽ������۵Ļ�ƴ���ʱ�������ۼ۸�۳���ҵ�ۿۺ�����Ϊ�����������ˣ���ˣ���ҵ������ҵ�ۿ�ʱ�����赥�����л�ƴ�����

����������ָ��ҵ��������Ʒʱ������ƷƷ�֡�������ԭ���ڼ۸��ϸ����ļ��á��������ÿ��ܷ�������ҵȷ������֮ǰ��Ҳ���ܷ�������ҵȷ������֮����������ȷ��֮ǰ���������ã��䴦���൱����ҵ�ۿۣ�ֻҪ���۳��������ú�ľ���ȷ���������뼴�ɣ�����ר�������������������÷�������ҵȷ������֮��Ӧ��ʵ�ʷ���ʱ������ڵ����롣������������ʱ���簴�涨�����ۼ���������˰��ģ�Ӧͬʱ�ú��ֳ����Ӧ��˰�ѡ���Ӧ����ֵ˰���˻��ġ�����˰�ר������

4�������˻صķ�ʽ���ļ��֣����ַ�ʽ�����ȷ���������룿

�������˻���ָ��ҵ�۳�����Ʒ������������Ʒ�ֲ�����Ҫ���ԭ����������˻��������˻ؿ��ܷ�������ҵȷ������֮ǰ����ʱֻҪ���Ѽ��롰������Ʒ�����˻�����Ʒ�ɱ�ת�ء������Ʒ���˻����ɣ��������˻ط�������ҵȷ������֮�������ǵ������۵ģ�������ǰ������۵ģ�һ���Ӧ����˻ص��µ��������룬ͬʱ����˻ص��µ����۳ɱ�������������Ѿ������ֽ��ۿۻ��������õģ�Ӧ���˻ص���һ����������ҵ���������˻�ʱ���簴�涨�����ۼ���������˰��ģ�Ӧͬʱ�ú��ֳ����Ӧ��˰�ѡ���Ӧ����ֵ˰���˻��ġ�����˰�ר������

�����ʲ���ծ���պ�����������˻أ�������ԭ������

���漰��������ͨ������ǰ�������������˻����㡣���˻��Ĵ�����跽��ת�롰������䡪��δ���������˻�

���漰���������������ֱ���ڡ�������䡪��δ���������˻����㡣

�۲��漰���漰�������������������˻���

��ͨ��������������Ӧͬʱ������Ʊ��������Ŀ�����֡�

5�������깤�ٷֱȷ����ȷ����ҵ���������룿

���깤�ٷֱȷ�����ָ�����ṩ��������ɽ���ȷ������ͷ��õķ��������ʲ���ծ���գ���ҵȷ���ṩ��������ɽ��ȿ��Բ������·���ȷ����

�����깤���IJ���������һ�ֱȽ�רҵ�IJ���������רҵ����ʦ���Ѿ���ɵĹ����̽��в���������һ�����������������ɳ̶ȡ���

���Ѿ��ṩ��������ռӦ�ṩ���������İٷֱ�ȷ������

���Ѿ������ijɱ�ռ�����ܳɱ��ı�������

�ڲ����깤�ٷֱȷ�ȷ������ʱ���������صķ�����Ӧ�����й�ʽ���㣺��

����ȷ�ϵ����룽���������ܶ�×����ĩֹ�������ɳ̶ȣ���ǰ����ȷ�ϵ�����

����ȷ�ϵķ��ã���������ܳɱ�×���ڼ�ĩֹ�������ɳ̶�-��ǰ�ڼ���ȷ�ϵķ���

6������ҵ��������Ҫ������Щ���ݣ�

����ҵ��������ָ��ҵ����Ӫҵ������������������ۻ�����ҵ������룬��������Ҫ��������Ʒ���ۻ��ṩ���������ԭ�������ۡ���װ�����ͳ��ۡ������ʲ����⡢�̶��ʲ����⡢Ͷ���Է��ز����⡢�ò��Ͻ��зǻ����Խ������ǻ������ʲ�����������ҵʵ���ҹ��ʼ�ֵ�ܹ��ɿ���������ծ�������ҵ����ȡ�õ����롣

��ʮ���� ����

1. ���á��ɱ���֧������֮��Ĺ�ϵ��Σ�

������ɱ���������������ϵ����ҵһ���ڼ䷢���ķ��ã�Ϊ����һ�������һ�������IJ�Ʒ�������IJ��֣����ɲ�Ʒ�������ɱ����ɱ�һ��ָ������Ʒ�������Ĵ��ۣ�����Ʒ������ɱ�������������Ʒ��ֱ�Ӳ��ϡ�ֱ���˹�������ֱ��֧���Լ�������á�������Ҳ��������������ͨ��ָijһʱ��(�¡�������)��ʵ�ʷ����ķ��ã���һ���Ļ���ڼ�����ϵ������Ʒ�ɱ���ӳ����ijһʱ��ij�ֲ�Ʒ��Ӧ�����ķ��ã���һ������������IJ�Ʒ����ϵ��

���û���֧������ϵ��֧��ָ��ҵ��������Ӫ������Ϊ����ʲ����峥ծ����˰�𡢷����������������Դ����������һ������£���ҵ��֧���ɷ�Ϊ�ʱ���֧����������֧����Ӫҵ��֧�������������֧���Ĵ��ࡣ�������Ͻ���֧���з�ͬ����ҵȡ��Ӫҵ�����йصIJ��֣����ɱ���Ϊ��ת��Ϊ���ã��������뱾��ҵȡ��Ӫҵ�����ص�֧����������Ϊ���á�

�����������������ʲ��ĺķѣ���Ŀ����Ϊ��ȡ��Ӫҵ�����ø�������ʲ����ɱ����Ƕ����˵ķ��á�������ʱ��֧������棬��֧��ȴ��һ���ǵ��ڵķ��á�

2.���÷������Ҫ����������

��1�������õľ������ݷ��࣬��Ϊ������Ϸ��á��ȼ�ϼ��������á�ְ��н����á��۾ɷ��á���Ϣ֧���� ˰������֧�����÷��෴ӳ�˷��õ�Ҫ�ع��ɣ�˵����ҵ���ճ����ָ������Щ���á�

��2�������õľ�����;���࣬��Ϊ�������ɱ�������ɱ����ڼ���á��÷��෴ӳ�˷��õľ�����;���������Ʒ�Լ�����Ĺ�ϵ��

��3�����������Ʒ�Ĺ�ϵ���࣬��Ϊ��ֱ�ӷ��úͼ�ӷ��á������÷�Ϊֱ�ӷ��úͼ�ӷ��ã�������ȷ��֯��Ʒ�ɱ�����������Ҫ�����塣

��4�����������Ʒ�����Ĺ�ϵ���࣬��Ϊ���䶯���ú̶����á��÷���Ϊ���з��÷��������Ͳ�Ʒ�ɱ��ṩ�˿ɿ������ݡ�

3.����ɱ����µIJ�Ʒ�ɱ���Ҫ����Щ���ݹ��ɣ�

����ɱ����µIJ�Ʒ�ɱ������������ݣ�

��1��ֱ�Ӳ��ϣ���ָ��ҵ��������Ʒ���ṩ��������������ĵģ�ֱ�����ڲ�Ʒ���������ɲ�Ʒʵ���ԭ�ϡ���Ҫ���ϡ�����Ʒ�������ڲ�Ʒ�γɵĸ������ϡ�

��2��ֱ���˹�����ָ��ҵ��������Ʒ���ṩ������������ķѵģ�ֱ�����ڲ�Ʒ�����Ĺ��˵�ְ��н�ꡣ

��3��������ã���ָ��ҵΪ��֯��������������������ĸ�����ã�����ְ��н�ꡢ�۾ɷѡ������ѡ��칫�ѡ�ˮ��ѡ����������ġ��Ͷ������ѡ������Ժ������ڼ��ͣ����ʧ�ȡ�

4.�ڼ���ð�����������Ҫ����Щ��

�ڼ������ָ��ҵ���ڷ����ģ�����ֱ�ӻ��ӹ���ij�ֲ�Ʒ������ɱ��ģ�Ӧ���ɱ�������õ������ķ��á��������۷��á��������úͲ�����á�

�������ã���ָ��ҵΪ��֯����������Ӫ�������ĸ���������ã�������ҵ�ڳィ�ڼ��ڷ����Ŀ���ѡ����»������������������ҵ�ľ�Ӫ�����з����ģ�����Ӧ������ҵͳһ�����ķ���

���۷�����ָ��ҵ��������Ʒ�Ͳ��ϡ��ṩ����Ĺ����з����ĸ��ַ��ã���������ѡ�װж�ѡ���װ�ѡ����շѡ�չ���Ѻ��ѡ���Ʒά�ѡ�Ԥ�Ʋ�Ʒ������֤��ʧ���Լ�Ϊ���۱���ҵ��Ʒ��ר������ۻ��������������㣬�ۺ��������ȣ���ְ��н�ꡢҵ��ѡ��۾ɷѵȷ��á�

������ã���ָ��ҵΪ�O������Ӫ�����ʽ�ȶ������ij��ʷ��ã�����Ӧ����Ϊ�ڼ���õ���Ϣ֧��������Ϣ���룩����������Լ���ص������ѡ���ҵ�������ֽ��ۿۻ��յ����ֽ��ۿ۵ȡ�

5.����������ν��й鼯�����

�������õĹ鼯�ͷ��䣬�����ɷ�Ϊ�����IJ���

��1������ҵ�ĸ���ķѽ�����˺Ϳ��ƣ�ȷ����������Ƿ�Ӧ�ü��������ɱ���

��2����Ӧ�����Ʒ�����ɱ��ķ����ڱ��ں��Ժ���ڲ�Ʒ֮����з��䡣

��3�������������ɱ����ɱ����������й鼯�ͷ��䣬�����ɱ���Ŀ�ֱ�ӳ��

��4�����³��ڲ�Ʒ�뱾�������ɱ��ĺϼ����ڱ����깤��Ʒ����ĩ�ڲ�Ʒ֮����з��䡣

��ʮ���� �� ��

1����ҵ�����ܶ�������������Щ��

����Ĺ�����Ҫ��ָӪҵ���������ܶ������Ĺ��ɡ�

Ӫҵ����Ӫҵ����-Ӫҵ�ɱ�-Ӫҵ˰����-���۷���-��������-�������-�ʲ���ֵ��ʧ+���ʼ�ֵ�䶯�����棨-����ʧ��+Ͷ�����棨-����ʧ��

�����ܶӪҵ����Ӫҵ�����룭Ӫҵ��֧��

�����������ܶ����˰���ê�

2��Ӫҵ�������Ӫҵ��֧����Ӫҵ�����к�����

��Ӫҵ��������ָ��ҵ��������������Ӫ�û��ֱ�ӹ�ϵ�ĸ������룬�����������ʲ��������á��ǻ������ʲ��������á�ծ���������á�������������ӯ���á��������á���������ȡ�Ӫҵ������ʵ������һ�ִ����룬������Ҳ����Ҫ���йط��ý�����ȡ���

Ӫҵ��֧����ָ��ҵ��������Ӫ�û��ֱ�ӹ�ϵ�ĸ���֧���������������ʲ�������ʧ���ǻ������ʲ�������ʧ��ծ��������ʧ�������Ծ���֧�����dz���ʧ���̿���ʧ������֧���ȡ�Ӫҵ��֧����Ӫҵ�����벻������ȹ�ϵ�����������ҵ���ӿ�֧��Ӧ����ҵʵ�ֵ������ܶ��п۳�����

Ӫҵ�����ǽ���ҵijһ����ڼ��ճ����õ�Ӫҵ���롢���ʼ�ֵ�䶯���桢Ͷ�����������۳��ճ�������������������Ӫҵ�ɱ���Ӫҵ˰���ڼ���á��ʲ���ֵ��ʧ�����ʼ�ֵ�䶯��ʧ��Ͷ����ʧ�ȷ��á��ɱ��Ľ��������ҵ�������Ҫ��Դ������Ӫҵ���������Ӫҵ�����������ҵ�����룬Ӫҵ�ɱ�������Ӫҵ��ɱ�������ҵ��ɱ���

Ӫҵ�������Ӫҵ�������ȥӪҵ��֧�����������ܶ

3��ʲô���ʲ�����ծ�ļ�˰������

���ʲ��ļ�˰������ָ��ҵ�ջ��ʲ������ֵ�����У�����Ӧ��˰���ö�ʱ����˰���涨������Ӧ˰���������еֿ۵Ľ�Ҳ����˵�������ʲ���δ��ʹ�û����մ���ʱ,������Ϊ�ɱ��������˰ǰ��֧�Ľ���

�ʲ��ļ�˰����=δ����˰ǰ��֧�Ľ��

�ʲ���ծ����ij�ʲ��ļ�˰����=ȡ��ʱ�ļ�˰�۸�-��ǰ�ڼ���˰ǰ��֧�Ľ�

��ծ�ļ�˰������ָ�������ֵ��ȥ�ø�ծ��δ���ڼ����˰ǰ��֧�Ľ��,������ծ�ļ�˰����=�����ֵ-δ����˰ǰ��֧�Ľ��

4����ʱ�Բ�����������ļ��֣�

������ʱ�Բ����δ���ڼ�Ӧ˰����Ӱ�죬��ΪӦ��˰��ʱ�Բ���Ϳɵֿ���ʱ�Բ����������͡�

1)Ӧ��˰��ʱ�Բ���

Ӧ��˰��ʱ�Բ�����ָ��ȷ��δ���ջ��ʲ����峥��ծ�ڼ��Ӧ��˰���ö�ʱ��������δ���ڼ�����Ӧ˰������ʱ�Բ��졣���ò�����δ���ڼ�ת��ʱ��������ת���ڼ��Ӧ��˰���ö��������ת���ڼ��Ӧ������˰��������˵��Ӧ��˰��ʱ�Բ���ͨ�����������������

��1����һ���ʲ���˵�����������ֵ�������˰����ʱ��������Ӧ��˰��ʱ�Բ��졣��2����һ�ծ��˵�����������ֵС�����˰����ʱ��������Ӧ��˰��ʱ�Բ��졣

2���ɵֿ���ʱ�Բ���

�ɵֿ���ʱ����ָ��ȷ��δ���ջ��ʲ����峥��ծ�ڼ��Ӧ��˰���ö�ʱ�������²����ɵֿ۽�����ʱ�Բ��졣���ò�����δ���ڼ�ת��ʱ����ּ�ת���ڼ��Ӧ��˰���ö��������ת���ڼ��Ӧ������˰��������˵���ɵֿ���ʱ�Բ���ͨ�����������������

��1����һ���ʲ���˵�����������ֵС�����˰����ʱ�������˿ɵֿ���ʱ�Բ��졣

��2����һ�ծ��˵�����������ֵ�������˰����ʱ�������˿ɵֿ���ʱ�Բ��졣

5��ʲô���ʲ���ծ��ծ��

���ʲ���ծ��ծ�������ʲ���ծ���գ����ʲ���ծ���ջ����涨ȷ���������ֵ�밴��˰���涨ȷ���ļ�˰�����IJ�ͬ�������IJ��죬ȷ���ʲ���ծ���е�������˰��ծ���������˰�ʲ�Ӧ���������ڳ���������˰��ծ���������˰�ʲ��������ȣ���һ��ȷ�ϵ�������˰��ծ���������˰�ʲ�����Ӧ��ת���Ľ����ڴ˻�����ȷ������˰���õķ�����

6����μ���������е�����˰���ã�

��������е�����˰���õļ��㹫ʽΪ��

����˰���ã����棩=��������˰����+��������˰����-��������˰����

��������˰����=��ĩ��������˰�ʲ�С���ڳ���������˰�ʲ��IJ���������˰�ʲ��Ĵ��������+��ĩ��������˰��ծ�����ڳ���������˰��ծ����������˰��ծ�Ĵ��������

��������˰����=��ĩ��������˰�ʲ������ڳ���������˰�ʲ��IJ���������˰�ʲ��Ľ跽�����+��ĩ��������˰��ծС���ڳ���������˰��ծ����������˰��ծ�Ľ跽�����

7��������������䡪��δ���������˻��ĺ������ݡ�

�𣺡�������䡪��δ����������ϸ�˻���������ҵȫ��ʵ�ֵľ�����(����)������������δ��������(����δ�ֲ��Ŀ���)��������ˣ���ҵ��ȫ��ʵ�ֵľ������ԡ����������˻�ת�뱾�˻�����ǡ����������˻������DZ��˻�(δ��������)����Ϊ���������෴��Ʒ�¼��ͬʱ������������䡱�˻��µ�������ϸ�˻������ת�뱾�˻��ġ�δ����������ϸ�˻�����ת����δ����������ϸ�˻��⣬���˻���������ϸ�˻�����������ˣ���������䡱�˻��ġ�δ���������˻���Ϊ��������ӳ��ҵ����������δ�����������Ϊ�跽����ӳ��ҵ�ۼ���δ�ֲ��Ŀ��𡣪�

��ʮ���� ����

1. ���������������ݣ�

��ҵ�����������������Ӧ���ڲ�������¶�������Ϣ�����ϡ����в����Ƕ���ҵ����״������Ӫ�ɹ����ֽ������Ľṹ�Ա���������Ӧ������������ɲ��֣���1���ʲ���ծ������2�����������3���ֽ�����������4��������Ȩ�棨��ɶ�Ȩ�棬��ͬ���䶯������5����ע��

��ҵ��������ҵ��ƺ�������ղ�Ʒ���Ի�Ƶ��ճ���������Ϊ���ݣ����Ʋ����ǻ�ƺ����һ��ר�ŷ�����Ҳ�ǻ�ƹ�����һ����Ҫ���ݡ�

2. �����ṩ��Щ��Ϣ���ṩ����Ϣ�к�������

������Ҫ�ṩ��ҵ�йز���״������Ӫ�ɹ��Լ��ֽ������ȷ������Ϣ������Ҫ�ṩ����Ϣ��һ�ֽṹ�Եı������й̶��ĸ�ʽ��ͳһ�Ĺ淶��������Ը�����

3. �����ʲ���ծ������Ŀ���༰����Ʒ�����

�ʲ���ծ��Ҫ����Ҫ������Ŀ�������Է��ࡣ���˷�������ʲ���Ϊ�����ʲ��ͷ������ʲ�����ծ��Ϊ������ծ�ͷ�������ծ��������Ȩ���ΪͶ���ʱ����������档���ʲ���ծ���ϣ��ʲ�������������������У������ٶȿ��������ǰ�������ٶ����������ں�ծ���䳥�����ij������У��������̵�����ǰ���������������ں�������Ȩ�水�����Եݼ����С�

��һ����������������

Ϊ�������ָ����ĩ�����ڳ����ıȽϣ��ʲ���ծ�����С�������͡���ĩ��������������ʲ���ծ������������ĸ������֣�Ӧ��������ĩ�ʲ���ծ������ĩ�����������������С����������ʲ���ծ���涨�ĸ�����Ŀ�����ƺ�����ͬ����Ȳ���һ�£�Ӧ��������ĩ�ʲ���ծ������Ŀ�����ƺ����ְ��ձ���ȵĹ涨���е��������뱾������������ڡ�

��������ĩ�����������

��1���������˿�Ŀ���ֱ�����С�

��2���������˿�Ŀ���ϲ��������С�

��3��������ϸ��Ŀ���������С�

��4���������˿�Ŀ����ϸ��Ŀ�������������С�

��5�������ʲ���Ŀ����ȥ�йر��ֿ�Ŀ����ľ������С�

��6���ۺ��������������������С�

4���������������Ŀ���༰����Ʒ�����

���������Ŀ�����Ͽ��Է�Ϊ�����ȥ���ú�ľ��ֱ�Ӽ��뵱����������ú���ʧ������˰���ã��Լ�ÿ������ȡ�

�����ȥ���ú�ľ������������Ŀ���б�����1��Ӫҵ���룻��2��Ӫҵ�ɱ�����3��Ӫҵ˰���ӣ���4���ڼ���ã���5���ʲ���ֵ��ʧ����6�����ʼ�ֵ�䶯���棻��7��Ͷ�����档

ֱ�Ӽ��뵱����������ú���ʧ��ָӪҵ�������Ӫҵ��֧����

����˰������ָ��ҵȷ�ϵ�Ӧ�ӵ��������ܶ��п۳�������˰��

ÿ��������ָ������ͨ�ɻ�DZ����ͨ���ѹ���������ҵ�� �����ڹ���������ͨ�ɻ�DZ����ͨ�ɹ����е���ҵ�Լ���Ը�б�ÿ��������Ϣ����ҵ��Ӧ����������б�ÿ������ָ�ꡣ��������ÿ�������ϡ��ÿ���������������ݡ�

��1�����ڽ����������

������С����ڽ����ĸ������֣�Ӧ���������������������ڽ����������������С�����������������涨�ĸ�����Ŀ�����ƺ�����ͬ���겻һ�£�Ӧ������������������Ŀ�����ƺ����ְ����ڵĹ涨���е�������������������ڽ����ڡ�

��2�����ڽ����������

����������ڽ����ڸ�������һ��Ӧ�����������Ŀ�ķ���������������С�

5�������ֽ�����������Ŀ���༰����Ʒ���

������ҵ�����Ĺ涨���ֽ�������Ϊ��Ӫ��ֽ�������Ͷ�ʻ�ֽ������ͳ��ʻ�ֽ������Լ����ʱ䶯���ֽ�������Ӱ����

��1����Ӫ���ָ��ҵͶ�ʻ�ͳ��ʻ��������н������������ҵ��Ӫ��ķ�Χ������ҵ�ص�IJ�ͬ���졣������ҵ��˵����Ӫ���Ҫ������������Ʒ���ṩ����Ӫ�����ޡ�������Ʒ�����������������������Ʒ������˰���

��2��Ͷ�ʻ��ָ��ҵ�����ʲ��Ĺ����Ͳ��������ֽ�ȼ��ﷶΧ�ڵ�Ͷ�ʼ��䴦�û��

��3�����ʻ��ָ������ҵ�ʱ���ծ���ģ���ɷ����仯�Ļ����

��4�����ʱ䶯���ֽ��ֽ�ȼ����Ӱ�졣�����ֽ�������ʱ����ҵӦ������ֽ������������ӹ�˾���ֽ���������ɼ��˱�λ�ҡ������ճ�����ʱ���ⲿ��ҵ�������ֽ����������յļ��ڻ��ʻ���ϵͳ�����ķ���ȷ���ġ����ֽ����������ռ��ڻ��ʽ��ƵĻ������㡣���ֽ��������С��ֽ��ֽ�ȼ��ᄏ���Ӷ��Ŀ������ֽ����Ӷ��ǰ��ʲ���ծ���յļ��ڻ�������ġ����ߵIJ�Ϊ���ʱ䶯���ֽ��Ӱ��

�ڱ����ֽ�������ʱ�����Բ��ù����巨��T���˻������ƣ�Ҳ����ֱ�Ӹ����й��˻��ļ�¼���С�

6. ����������Ȩ��䶯���Ľṹ������Ʒ���

Ϊ���������ʾ����������Ȩ��ĸ���ɲ��ֵ��ڵ������䶯�����������Ȩ��䶯��Ӧ���Ծ������ʽ��ʾ��һ���棬��ʾ����������Ȩ��䶯�Ľ�������ı���������������������Ȩ��ĸ���ɲ��ַ�ӳ������Ȩ��䶯��������Ǵ�������Ȩ��䶯����Դ��һ��ʱ��������Ȩ��䶯�������ȫ�淴ӳ����һ���棬����������Ȩ��ĸ���ɲ��֣�����ʵ���ʱ����ʱ�������ӯ�����δ��������Ϳ��ɣ������ܶ���ʾ���������������Ȩ���Ӱ�졣���⣬��ҵ����Ҫ�ṩ�Ƚ�������Ȩ��䶯������������Ȩ��䶯���Ը���ĿӦ�֡�������͡�����������С�

��1�����������������

������Ȩ��䶯������������ڵĸ������֣�Ӧ���������������Ȩ��䶯���еġ���������������С���������������Ȩ��䶯���涨�ĸ�����Ŀ�����ƺ�����ͬ����Ȳ���һ�£�Ӧ�������������Ȩ��䶯������Ŀ�����ƺͽ�����ȵĹ涨���е����������뱾���������Ȩ��䶯�������������

��2�����������������

������Ȩ��䶯������������ĸ���Ŀ����һ��Ӧ���ݡ�ʵ���ʱ�����ɱ����������ʱ�����������ӯ���������������䡱�������ɡ�������ǰ�������������˻��ķ�����������С�

7��������Ʊ�����ע����Ҫ���ݼ�����Ʒ���

��ҵӦ���ڻ�Ʊ�����ע����¶���¾ŷ�������ݡ�

��1����ҵ�Ļ������

��2�������ı��ƻ������������ı����Ƿ����Գ�����ӪΪǰ���˵����

��3����ѭ��ҵ������˵������ҵӦ���������ƵIJ���������ҵ������Ҫ����ʵ�������ط�ӳ����ҵ�IJ���״������Ӫ�ɹ����ֽ��������й���Ϣ�������ҵ���ƵIJ���ֻ�Dz��ֵ���ѭ����ҵ�����ע�в����������ֱ�����

��4����Ҫ������ߺͻ�ƹ�����ҵӦ����¶���õ���Ҫ������ߺͻ�ƹ��ƣ�����Ҫ�Ļ�����ߺͻ�ƹ��ƿ��Բ���¶��

��5��������ߡ���ƹ��Ʊ���Լ����������˵��

��6����Ҫ������Ŀ��˵��

��7����������

��8���ʲ���ծ���պ�����

��9����������ϵ���佻��