第七章 能力题一

会计界对现行财务报表做了哪些改进?你是如何评价的?

会计界对现行财务报表的改进是沿着两条路径进行的:一条是充分披露方向;另一条是简化披露方向。沿着前一方向的改进成果蔚为大观:一方面报表附注越来越丰富,已进入“附注时代”;另一方面其他财务报告的内容和品种也越来越多,可能涉及的有管理当局的讨论与分析、中期报告、简化年度报告、社会责任报告、增值报告、人力资源报告、财务预测报告、分部信息报告、物价变动影响报告、财务情况说明书(我国特有),等等。这都是为了弥补财务报表的局限所作的努力和尝试,受到了信息使用者的欢迎。因此,这种改进成为改革财务报表的主流,可以预见这一改革方向并不会改变,只是对现有改革成果的完善与丰富(应是有增有减),并对报告方式进行创新。然而,一味地朝充分披露方向改进,有可能滑入信息过量的泥潭,反而导致信息有用性的降低。为了防止信息过量化,财务报表改进的另一方向——简化披露应运而生,目前的成果主要是提供简化的年度报告。在不减少年度报告信息量的前提下,另外提供一份简化的年度报告,是否真的能降低披露成本和防止信息过量呢?除非使用者只需阅读简化的年度报告且企业也只提供简化的年度报告。由此可见,这一方向的改革仅是伴随充分披露进行的,作为对信息过量倾向的矫正手段而已,难以成为改革的主流。也许正因为如此,简化的年度报告也融入了其他财务报告中,与充分披露方向合流了。上述对财务报表的改进,将财务报表扩展为财务报告,是对这一改进效果的最简炼概括。这些改革措施均是从财务报表(尤其是基本财务报表)外部推进的,很少触及财务报表内部。追溯财务报表形成的历史,人们不难发现,现行财务报表的框架体系基本上成型于二十世纪五六十年代,在此之后,财务报表的改革只是“小修小补”,最大的变化是加入了“财务状况变动表”或“现金流量表”,但仍然没有从根本上触动资产负债表和收益表本身的内容与结构。

第七章 能力题二

查阅中国联通股份有限公司20xx年的年度财务报告,进一步理解和归纳企业财务报告是如何构成的?

财务报告略。根据所查财务报告可以知道:一套完整的财务报表包括资产负债表、利润表、现金流量表、所有者权益变动表(或股东权益变动表)和财务报表附注。

1、资产负债表:它反映企业资产、负债及资本的期未状况。长期偿债能力,短期偿债能力和利润分配能力等。

2、利润表(或称损益表):它反映本期企业收入、费用和应该记入当期利润的利得和损失的金额和结构情况。

3、现金流量表 :它反映企业现金流量的来龙去脉,当中分为经营活动、投资活动及筹资活动三部份。

4、所有者权益变动表:它反映本期企业所有者权益(股东权益)总量的增减变动情况还包括结构变动的情况,特别是要反映直接记入所有者权益的利得和损失。

5、财务报表附注,一般包括如下项目(1)企业的基本情况;(2)财务报表编制基础;(3)遵循企业会计准则的声明;(4)重要会计政策和会计估计;(5)会计政策和会计估计变更及差错更正的说明;(6)重要报表项目的说明;(7)其他需要说明的重要事项,如或有和承诺事项、资产负债表日后非调整事项,关联方关系及其交易等。

在财务报表中,如果附有会计师事务所的审计报告,它可信性将会更高。所以在周年股东大会上,财务报表一般要附有审计报告。在上市公司中的公司年报,按上市规则,除了财务报,还有公司主席业务报告、企业管治报告等多份非会计文件。 不过,股民最关心的,还是公司年报内的派息建议,及分析财务报表上的赢利率。

第二篇:会计理论研究 作业要求

会计理论研究的作业:

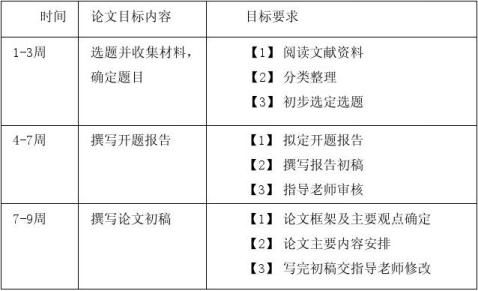

⑴ 选择会计研究课题(20个汉字内),拟定“开

题报告”(1500个汉字左右)

⑵ 选择一篇会计论文,撰写摘要(汉字80左右)和关键词(3-5个)

⑶ 选择一篇文章,列示或撰写文章目录及提纲

【要求三层次,例:一、(一)、1】

注意:每位同学都要求用Word 文档分别完成以上三项作业,放进同一个文件夹。文件夹名称:姓名+学号+班级。

请务必于第三周周六(3月13日)晚上8:00前将作业的电子档发送到各班学习委员的邮箱。

会计1班 许明丽 的邮箱:119066270@qq.com

会计2班 孙晓帆 的邮箱:921518277@qq.com

开题报告的范例:

开题报告

论企业资产减值准备问题与对策

江汉大学05级会计学本科学生:***

指导老师: ***

一、绪 论

(一)选题背景及意义

随着经济全球化的加强、信息交流的便利化,我国的会计准则也不断地向国际化靠拢。我国执行的《股份制试点企业会计制度》最早提出了计提坏账准备的规定, 但并未做出强制要求;在1998 年1 月27 日颁布了《股份有限公司会计制度》,,第一次对股份有限公司( 境外上市公司、香港上市公司、在境外发行外资股的公司) 提取资产减值准备做出具体的规定,要求除应收账款外, 还

需对存货、金融资产和长期投资计提减值准备,对其他上市公司可按此规定执行, 而对非上市公司仅要求计提坏账准备。1999 年发布的《股份有限公司会计

制度有关会计处理问题补充规定》将四项减值准备的使用范围扩大到所有股份有限公司;2000 年12月29 日财政部正式颁布了《企业会计制度》,要求对长期投资、固定资产、无形资产和在建工程计提减值准备,资产减值由此扩展到八项。尽管如此, 制度中对各项减值准备的确认和计量的规定比较分散和模糊, 没有形成一个完整的体系,随意性较大,可操作性不强;2006 年2 月15 日财政部颁布《企业会计准则第8 号———资产减值》(以下简称“新准则”) ,新准则进一步规范了资产减值的相关内容,对其不足之处进行了完善,是新会计准则中的一个亮点,它缩小了我国会计准则与国际会计准则的差异, 在框架结构上也与国际会计准则基本一致,其颁布对会计信息质量的提高必将起到积极的促进作用。

为此,我们应该加强对资产减值准备的学习,如何掌握会计准则中资产减值准备存在的问题,以及面对问题该如何解决,了解其完善与不足,这些都是本文要探讨的主要内容。

(二)研究内容和范围

由于会计准则不断地完善,资产减值准则也不断地完善,其范围也不断地扩展,规定不同,其意义也就不同,在实践中发现问题,从而找出更适合我国经济发展的准则。

主要内容:新资产减值准备的理论基础、内涵及其发展;新旧资产减值准则对比分析;资产减值准备存在的问题及原因分析;资产减值准备的对策与建议;对资产减值准备的思考。

二、课题研究提纲

一、资产减值准备的理论基础

(一)资产减值准备的内涵及内容

(二)资产减值准备计提的范围

(三)资产减值的确认标准、原则以及计量标准

(四)资产减值准备的背景及意义

二、资产减值准则的发展及对比分析

(一)资产减值准则的发展

(二)新旧资产减值准则对比分析

(三)与国际资产减值准则的比较

三、资产减值准备规定中存在的问题

(一)利用资产减值进行利润操纵

(二)资产组的划分较难确定

(三)公允价值较难确定,折现率的确定没有制度限制

(四)计提比例无标准,财务指标可比性差

(五)减值损失的转回在具体执行过程中的问题

四、完善资产减值准备的几点建议

(一)提高会计人员的整体素质,建立有效的企业内部控制制度

(二)加强法制建设,强化相关主体的法律责任

(三)实行会计人员严格自律性管理

(四)借鉴国际会计准则的经验,完善中国的准则建设

(五)完善会计报表的披露内容

三、主要文献资料及理论与实际价值

(一)主要文献资料

【1】 李映照、陈妮娜 资产减值会计问题探讨 财会月刊(理论),编辑部邮箱 20xx年02期

【2】 蒲一 试论资产减值准备问题及改进意见 沈阳工程学院学报(社会科学版), Journal of Shenyang Institute of Engineering(Social Sciences), 编辑部邮箱 20xx年02期

【3】程传勇 完善和规范企业资产减值准备的策略 科技创业月刊, Pioneering with Science & Technology Monthly, 编辑部邮箱 20xx年 06期

【4】 余孝文 执行新会计准则——资产减值准备的实际应用问题 国际商务财会, Finance and Accounting for International Commerce, 编辑部邮箱 20xx年 01期

【5】郭俊英 对新会计准则下资产减值会计处理的几点思考 科技资讯 SCIENCE & TECHNOLOGY NFORMATION,编辑部邮箱 20xx年12月

【6】欧阳小明、乐长征 资产减值准则执行中存在的问题及对策 财会月刊, Finance and Accounting Monthly, 编辑部邮箱 20xx年 24期

【7】 寿迪峰 企业资产减值准备的新旧会计准则对比分析 财会研究 ,编辑部邮箱20xx年19期

【8】倪小妹 新会计准则中资产减值的浅析 淮南职业技术学院学报

JOURNAL OF HU INAN VOCATIONAL & TECHN ICAL COLLEGE, 20xx年第3期

【9】应虹、张璠 新会计准则下的资产减值准备会计研究 商场现代化,Market Modernization, 编辑部邮箱 20xx年2月

【10】彭梅 新会计准则下资产减值的研究和分析 时代经贸 20xx年4月

【11】朱永永 新会计准则下资产减值准备的思考 中国管理信息化,China Management Informationization 2008 年3 月 第11 卷第5 期

【12】 李鸿莉 论企业资产减值准备的问题与对策 漯河职业技术学院学报 ,Journal of Luohe Vocational Technology College 2007 年1 月第6 卷第1 期

【13】于小镭、徐兴恩 新企业会计准则实务指南和讲解

【14】 张欣 浅析新会计准则下的资产减值准备变革 经济研究导刊 ,ECONOMIC RESEARCH GUIDE 20xx年17期

【15】 丁方飞 新会计准则颁布对我国上市公司长期资产减值准备计提影响的实证研究 财经理论与实践(双月刊) ,THE THEORY AND PRACTICE OF FINANCE AND ECONOMICS 2008 年1 月 第29 卷 第151 期

【16】 文湘 新准则资产减值准备的变更对企业利润的影响 青海师范大学学报(哲学社会科学版), Journal of Qinghai Normal University( Philosophy and Social Sciences) 20xx年第2期

【17】 张玫 浅谈新颁布的资产减值准则[J]. 会计之友(中旬刊), 2008,(01)

【18】 伍成志、童文兵、施长友. 资产减值准则执行难点及其对策[J]. 财会通讯(综合版), 2008,(01) .

【19】张得心 浅谈资产减值准备制度的完善与改进[J]. 消费导刊, 2008,(01)

【20】郝艳芬 浅谈资产减值准备在会计中的应用 消费导刊, Consume Guide, 编辑部邮箱 20xx年 01期

【21】王海生 浅谈企业资产减值准备 现代经济信息, Modern Economic Information, 编辑部邮箱 20xx年 10期

【22】郭艳萍、王天文 新会计准则对资产减值影响的实证分析 财会通讯(学术版), Communication of Finance and Accounting(Academy), 编辑部邮箱 2008 年 05期

【23】王丽娜、 王奇、 陈王琦 浅谈新会计准则下资产减值准备的主要变化 Business China, 编辑部邮箱 20xx年 03期

【24】Sue, tl1 a 1 Incentives for and Consequences of Initial. Voluntary

Asset Write - Downs in the Emerging Chinese Market. Journal of International Accounting Research, 2004.

【25】ALAN REINSTEIN Implementing the Impairment of Assets Requirements of SFAS No. 144: An Empirical Analysis. Managerial Auditing Journal, 2004.

(二)主要文献资料的理论与实际价值

1.《资产减值会计问题探讨》

本文着重从会计准则关于资产减值准备的发展、理论基础上进行探讨,将其与国际会计准则相比较,从不同的方面进行分析,并得出相应的结论与建议,从理论上完善资产减值。

2.《试论资产减值准备问题及改进意见》

本文主要是根据20xx年12月29日财政部颁布的《企业会计制度》,着重于计提资产减值准备入手,并提出相应的问题及其思考,对资产减值准备计提后的会计处理方法进行说明,更进一步说明我国的资产减值还需进行完善。

3.《完善和规范企业资产减值准备的策略》

本文主要是着重于新会计准则执行后,对如何完善和规范企业资产减值准备提出若干建议,主要从内部控制、监管力度,加强市场信息方面,来完善资产减值准备制度。

4.《执行新会计准则——资产减值准备的实际应用问题》

本文首先阐述了新会计准则中减值准备的主要变化,从具体每一变化进行分析,体现了新会计准则在原有基础上的完善;并结合实际情况,指出该准则在实际操作中存在的问题,根据问题提出建议,说明我国新颁布的资产减值会计准则在很大程度上实现对原有准则的修改和完善,同时也有不足。

5.《资产减值准备相关问题探讨》

本文从准则制定的背景入手, 通过对新准则与原有资产减值会计的比较分析中总结新准则的创新之处, 最后就新准则的制定和执行问题进行探讨,并提出了一些建议,说明要树立对资产减值准备的正确认,加强诚信教育, 从主观上杜绝利用准则缺陷的行为发生。

6.《资产减值准则执行中存在的问题及对策》

本文与其他文章不同,主要针对新会计准则完善后,在执行方面存在的问题,主要为概念的划分、金额的估计等抽象问题,并对其提出相应的对策。

7.《企业资产减值准备的新旧会计准则对比分析》

本文首先对资产减值的会计内涵进行解说,然后对新会计准则中资产减值准

备的内容进行分析,并对资产减值的确认原则进行说明,最后从不同的发面说明企业资产减值准备的新旧会计准则对比分析。说明了新准则在借鉴国际会计准则有关资产减值的内容的基础上, 充分考虑我国的国情, 完整给出了资产减值损失的计提时间与计量方法, 明确规范了资产减值迹象的判断、确认、计量与披露等具体问题,促使上市公司改善治理结构和业绩。

8.《浅谈新会计准则之资产减值》

本文谈论了新资产减值准则相对于旧准则的先进性,但在许多方面也有不完善的,对其存在的问题进行分析,然后对其进行完善。

9.《新会计准则下资产减值的研究和分析》

本文主要在新会计准则下,对其突破点进行分析,说明了新资产减值准则中的亮点,引用具体规定对其进行分析,解释了“资产组”“总部资产”,大大加强了读者对新会计准则的了解。

10.《新会计准则下资产减值准备的思考》

本文从新《企业会计准则———资产减值准备》对资产减值会计的确认、计量,恢复、列示、披露等5个角度着手, 剖析原资产减值准则存在的弊端, 分析新准则对企业的影响, 并对资产减值相关实务操作进行探讨。将我国的会计准则与国际准则进行对比,说明我国的资产减值会计准则在不断的完善下,必将进一步的促进我国的会计制度与国际接轨。

11.《论企业资产减值准备的问题与对策》

本文是在旧的资产减值准则下,说明了资产减值准备的制度规定、范围、意义,存在的问题,从理论上提出相应的对策。

从总体上来看,由于会计准则的不断变化,对资产减值准备是不断地完善,扩大了其研究范围,对研究领域也进行了更细的划分,抽象的事物具体化,从各方面体现了新资产减值准则的优点,慢慢地与国际化接轨。但新会计准则实行时间比较短,尽管国内的学者在这个领域不断地进行研究,也涌现出一些研究成果,但在实际执行时,资产减值准则还存在某些问题,利用资产减值进行利润操纵,公允价值较难确定等,因此,我们应在不断地实践中发现问题、解决问题。通过对文献的阅读,使我在论文写作过程中,能更好的突出实际执行中存在的主要问题,指导我更好的完善论文。

四 课题研究方法及路径

本文主要采用对比分析法、因素分析法,比较新旧资产减值准则范围、相关

规定,并对其利用图像进行具体分析,将我国的资产减值准则与国际会计准则相比较,找出企业使用的计提方法,与国际准则的异同点,对其存在的问题与对策进行研究。

基本路径是通过多年专业知识积累,利用学校图书文献资料,电子信息网络平台,社会实践活动。