关于开设迷你精品店的可行性报告

一、项目概述

(一) 项目名称:迷你精品店

(二) 项目地址:

(三) 项目概算:15000元(首期投资一万元)

(四) 开设时间:20xx年9月

二、项目背景

随着经济的发展,消费方式的变化,追求时尚、又不失便利的越来越受到新一代年轻者的青睐。尤其以当代大学生为目标消费群体的校园精品店日益火热。当代大学生极力追求时尚元素,讲究个人形象,注重体现个性,因此,在校园开设精品店便是顺应时代发展的潮流。近年来,大学生消费观念更加开放,消费内容更加多元化。大学生在满足了最基本的生活消费之后,本也有意向追求更高层次的消费,如化妆品,首饰,礼品等。我们将开设的精品店是一家小规模的校园精品店。主要经营符合大学生需求的日常用品,节日礼品和装饰品等。我们目的主要是满足同学们对日常消费品的需求,为同学们提供更加便利的服务。

三、项目优势

(一)区位优势

从当前我们所处的环境来说,我们学校离市中心比较远,仅仅学生广场和南区有几家精品店,这给同学们购买物品带来了极大的不便。因而我们相信,在学校北区开一家精品店非常合适。比如说,我的一个朋友过生日邀请我去吃饭,当然我应该买份礼物去,可是我们北区却没有任何一家可以买到礼品,在北区开精品店,可以大大地方便同学们购买他们想要的产品。在学校开精品店,不仅方便同学们的日常礼品需求,而且价格相对便宜很多,与此同时,我们精品店将会考虑到大学生的消费水平和需求进货,这样既能保持销售量,又能赢得利润。另外,在校园内开店,学校有一些鼓励大学生创业的政策,尤其是我们学校刚开始店铺出租时有一定的优惠,这也是我们精品店开设的一个有利因素。

(二)产品优势

精品店经营种类有:生日礼品、情侣礼品、节日礼品,手机饰品及各种装饰品等等。这些产品物件较小,存货时不必要占用很大的空间,便于存货。另外,

精品店消费随意性极强,价格从几元到几十元不等。

四、开发步骤

(一)选址

在校园开设精品店,良好的区位已被人占据,学校能提供给学生的创业地方只有1号宿舍楼楼底的小仓库,那热的客源相对较少,这是一个比较不利的了劣势。

(二)装修

对精品店装修必须把握住一点,就是尽量显得时尚潮流,本身精品店就是一种流行潮流,在装修时就要注意格调、规范、显眼,强化商品的情感性、时代性,让店面设计和招牌成为自已的免费广告。专修费用一般而言保持在1000元之内。

(三)进货

首先考虑到货物的高、低档次,以及消费者个人偏好,力求个性化,以满足不同消费者的需求。另外,进货渠道尽量多元化,除了在观前街小商品市场,盘溪小商品市场,及吴中小商品市场等地批发商品,我们还可以采用网上订货的形式来保证商品的种类齐全。

五、市场分析

精品店的兴起起源于新一代年轻人的消费观念与消费观念的转变。现在的年轻人追求的是一种轻松、时尚、有个性的消费,现在的精品店不仅在店铺的设计上独具一格,而且还有现在许多流行的各式各样的精美礼品,再加上现在年轻人的经济状况不是很好,所以在一定程度上又要物美价廉,精品店的存在就满足了当代年轻人的消费需求。

精品店的目标群体是在校大学生,我校北区现在共有学生5000人左右,根据学校的规划,我校明年将扩大招生,这样北区总人数就会增加到6000多人,这对精品店的开设是一个鼓舞人心的大好消息。

由于精品店面向的市场对象主要是:恋人、生日送礼物的同学、喜欢装饰的女生等。节庆日的流行也在很大程度上带动了校园精品店的发展。如情人节,圣诞节以及同学生日,为了表达人与人之间的情感,大学生一般会在自已的能力范围内用心挑选礼物来祝贺,送上祝福。因此,本店经营的商品有:生日礼品、情侣礼品、节日礼品、手机饰品及各种装饰品等。

六、投资预算及效益

由于我们是规模小的校园精品店,因而投资规模也就相对较小。预计总投资约15000元,首期投资约10000元,资金的来源方面,通过六人合资经营,资金主要靠家庭的支持,另外,学校对创业学生的资金补助政策也能帮我们解决部分难题。分配形式为按照投资比例以及约定比例进行利润分配。有关具体投资情况如下:

1、基本投资情况:

铺面租金1000

装修2000

柜台货架1000

其他投资1000

首次进货6000

流动资金4000

公关宣传500

2、月营业收入:学校总人数5000,4000人消费,人均月消费20元。预计营业额为80000元。

3、营业成本

营业成本主要包括饰品成本50000元,管理费1000元,水电费500元,其他费用1500元,总计53000元。

4、利润预测

在不计缴纳税款的情况下,扣除月投入进货成本及营业成本,预计每月营业额为27000元。

七、结论

通过对开设项目的优劣势、市场状况及投资效益等方面进行具体的分析,可以得出结论,在本校区开设精品店有着可行的条件,同时也具有很好的发展前景。

第三组

二〇一二年五月十一日

第二篇:关于创办印刷厂的可行性报告

关于创办印刷厂的可行性研究报告

一、总论

1、项目背景

从现在到20xx年前的几年内,中国印刷工业将大力发展直接制版和直接印刷,并在提高传统印刷品质量的同时逐步向数字化印刷技术方向发展。在今后的十余年中,随着电子计算机及信息传播技术的不断开发,印前领域(包括彩色桌面系统、计算机到印版、计算机到印刷机、计算机到纸张、计算机数字打样等)的数字化处理、传输技术将得到迅速的发展。

2、项目概述

项目名称:大连xx印刷厂

产品:宣传画册、样本、书本报刊、杂志、票据、纸箱纸盒纸兜、挂历台历、信封、卷纸、图书印刷、海报印的等,印刷制品。

选址:位于大连市郊。主要考虑因素有地价便宜、交通便利、靠近资源及原料产地、污水处理等。

主要设备:胶订机、无碳复写票据印刷机,自动模切机,高速糊盒机等,增设发片室、激光刀模室、和装订糊表车间等。

二、基础数据

1、生产规模和产品方案:普通小型印刷厂(1000平方左右)需要四台机器(印刷机、打版机、裁纸机),白纸(7000元/吨),及其他材料(例如糨糊、剪刀、拷贝纸),管理费用(员工工资、)、机器设备维护费用,租金,税收,运输费用,水费、电费等。

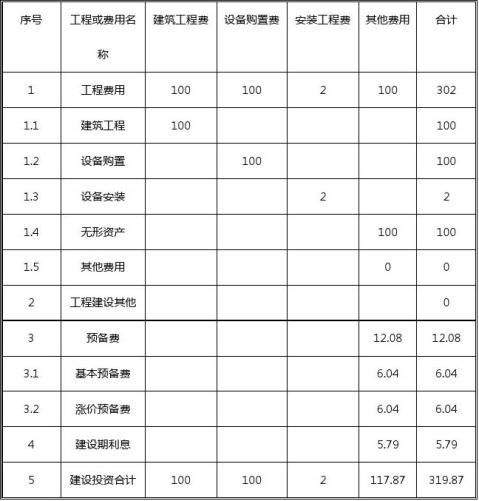

2、工程建设投资估算

(1)、建筑物费用:建筑物10类,每类10单位,每单位1万元,总费用为100万元。

(2)、设备购置及安装费用:设备10类,每类10台套,每套1万元,设备安装费率为2%,总费用为102万元。

3、其他费用估算

(1)、无形资产费用:无形资产10类,每类10项,每项一万元,每类无形资产均从第三年起第七年止平均摊销。总费用为100万元。

项目工程费用=100+102+100=302(万元)

4、资金来源:第一年建设贷款为50万元,年利息率为6%,第二年建设贷款为40万,年利息率6%。

(见附表1和2)

三、项目总成本费用的估算

1、原材料、燃料动力费用的估算

原材料10类,每类消耗10吨,每吨1万元,每类原材料进项税率为17%。

燃料动力10类,每类消耗10吨,每吨1万元,每类进项税率为17%。

外购原材料=10×10×1=100万元 燃料动力=10×10×1=100万元

2、工资以及福利的估算

劳动力10个工种,每工种10人,每人每年工资1万元,各工种

的福利费均为14%。

工资以及福利=100×(1+14%)=114万元

3、修理费用的估算

设备10类,每类10台套,没台套1万元,设备安装费率均为2%,每类设备均从第三年起第十年止平均折旧,残值率为5%。每类设备的修理费均按其折旧的2%计提。

建筑物10类,每类10单位,每单位1万元,每类建筑物均从第三年起第十年止平均折旧,残值率为5%。每类设备的修理费均按其折旧的5%计提。

则修理费用估算:

修理费用=100×(1-5%)/8×2%+100×(1-5%)/8×5%=0.836万元

4、折旧和摊销费用的估算

设备10类,每类10台套,没台套1万元,设备安装费率均为2%,每类设备均从第三年起第十年止平均折旧,残值率为5%。

建筑物10类,每类10单位,每单位1万元,每类建筑物均从第三年起第十年止平均折旧,残值率为5%。。

无形资产10类,每类10项,每项一万元,每类无形资产均从第三年起第七年止平均摊销。

折旧费=100×(1-5%)/8+100×(1-5%)/8=24万元 摊销费=10×10/5=20万元

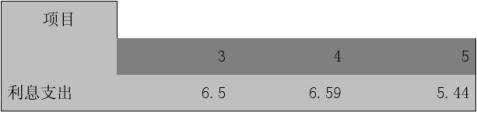

5、利息支出费用估算

建设期利息费用估算

则总成本费用=原材料+燃料动力+工资福利+修理费用+摊销折旧+利

息支出=780+780+912+6.69+192+100+15.83=2786.52万元

(总成本费用表见附属表3)

四、流动资金估算表

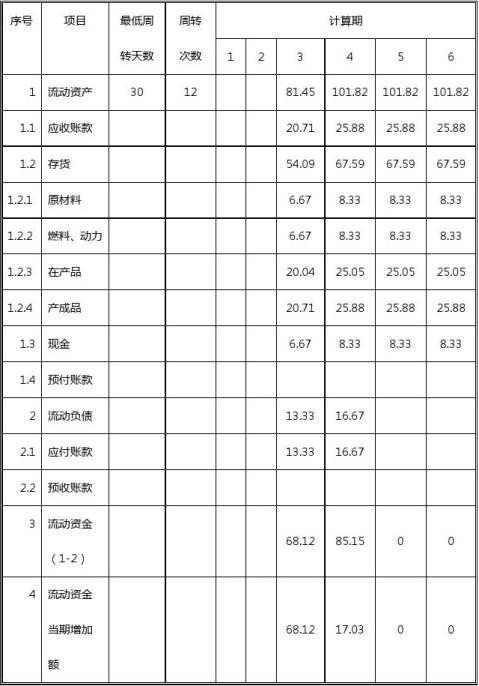

由样板模型知该厂每年生产产品10类,每类50吨,每吨1万元,应收账款,外购原材料、燃料动力、在产品和产成品的周转天数都为30天,根据上述材料运用流动资金测算的公式即可项目运营期内流动资产和流动负债的情况作出预测,并编制相应的流动资金估算表。 (流动资金估算表见附属表4)

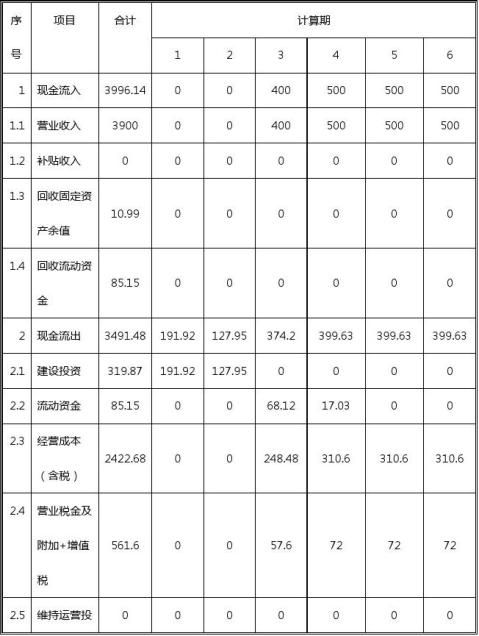

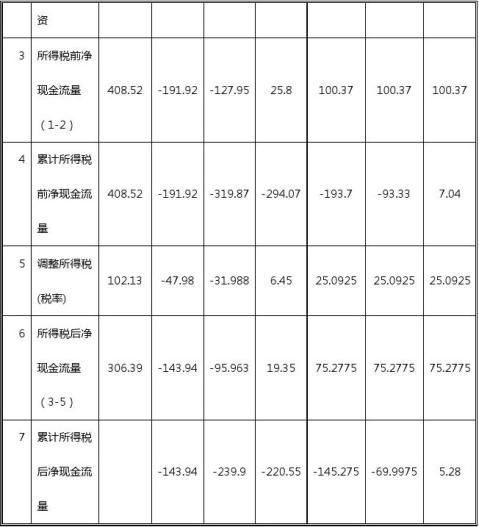

五、项目投资现金流量表的估算

根据营业收入、营业税金及附加和增值税可知:

第一年的现金流入为400万元,第二年到第九年每年的现金流入为500万元,第十年附带回收固定资产剩余和回收流动资金,可知第十年的现金流入为596.14万元。

其中营业总收入=400+500×8+596.14=3996.14万元

现金流出主要包括:建设投资,流动资本,经营成本(含税),营业税金及附加,增值税。

其中建设期投资由建设期投资分析知:建设期投资=319.87万元

经营成本=外购原材料费用+燃料动力费+修理费+工资福利费用=2478.69万元 (项目投资现金流量表见附属表5)

六、投资项目的盈利能力分析

(1)投资利润率

年平均利润总额=项目生产期利润总额/生产期=57.649万元 投资利润率=年平均利润总额/项目总投资×100%=

57.649/319.87=18.023%

(2)投资利税率

年平均投资利税额=年利税总额/生产期=113.81万元

投资利税率=年利税总额或平均利税总额/总投资*100%=

113.81/319.87=35.58%

(3)年本金净利润率

年平均净利润总额=项目生产期净利润总额/生产期=43.237万元

资本净利润率=年平均净利润总额/项目资本金×100%=

43.237/70=61.767%

从以上静态指标上可以看出该项目指标高于相应的行业基准回报率,这说明用财务评价的静态指标来衡量,还是可行的。

七、结论:

从上述财务效益分析看,该项目财务内部收益率大于行业基准收益率,说明盈利能力满足行业最低需求。净现值大于零,说明该项目收益,可以考虑接受。投资回收期小于行业基准回收期,表明项目投

资能按时收回。该项目投资利润率大于行业平均水平,说明单位投资对国家贡献水平到达了本行业的平均水平。从敏感性分析看,项目具有一定的抗风险能力。因此该项目从财务上讲是可行的。 附表:

表1 建设投资估算表 人民币单位:万元

表2 建设期利息估算表

表3总成本费用估算表(生产要素法)

表4 流动资金估算表

表5项目投资现金流量表

关于创办印刷厂的可

行性研究报告

20091123010044

鄂巍