企业所得税核定征收鉴定表

纳税人编码:110105 鉴定期:20##年度 金额单位:元

填表说明

一、“行业类别”:按企业主营项目所属行业填报。企业主营项目所属行业按照《国家税务总局关于印发<企业所得税核定征收办法>(试行)的通知》(国税发[2008]30号)第八条规定的行业类别填列。填报行业包括:农、林、牧、渔业,制造业,批发和零售贸易业,交通运输业,娱乐业和其他行业。行业内容按国家统计局20##年发布的国民经济行业分类(GB/T 4754-2011)确定; “娱乐业”按照营业税对娱乐业的范围确定;“其他行业”为除以上行业之外的行业。

二、 “上年收入总额”:企业上年经营期满一年的按实现的收入总额填报;上年设立实际经营期不满一年的企业,按实际经营期换算全年收入总额。如20##年7月30日设立的企业,20##年7月30日至12月31日实现收入总额200万元,其本行应按400万元(2000000/6*12=4000000)填报。

附件二

企业经营情况说明表

20##年度

注:20##年内将要达标或申请认定增值税一般纳税人的小规模纳税人也不予核定征收。

北京市朝阳区国家税务局

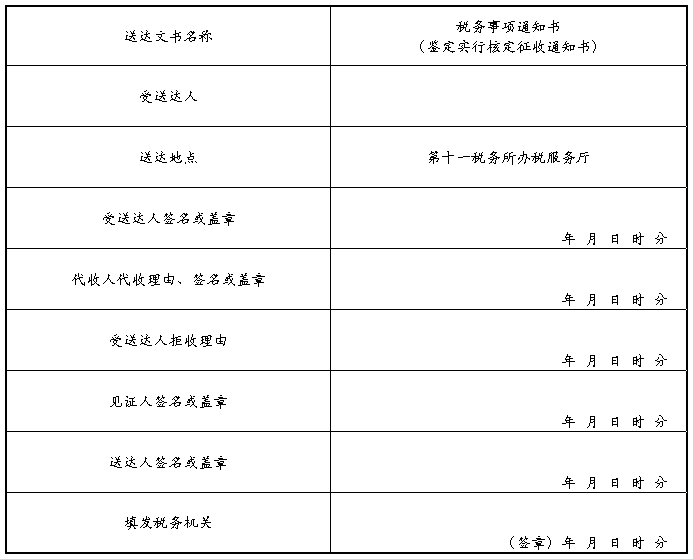

税务文书送达回证

政策简介:

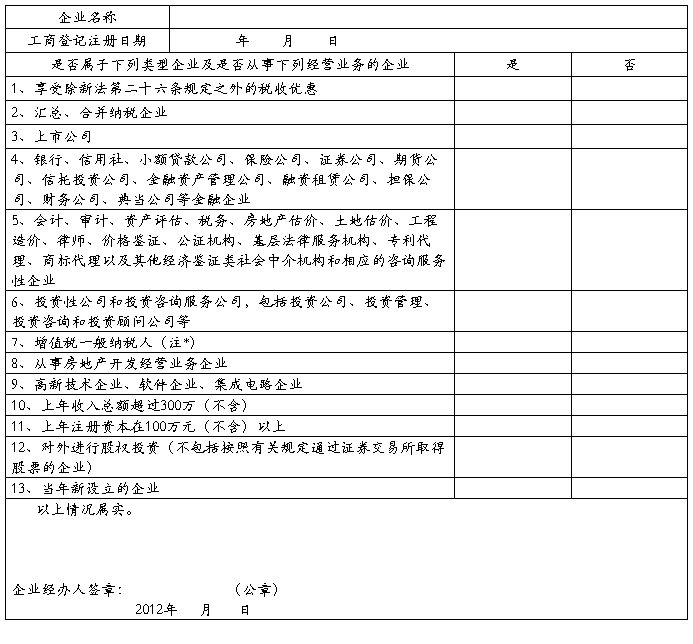

20##年度以下企业暂不实行核定征收企业所得税:

(一)享受《中华人民共和国企业所得税法》及其实施条例和国务院规定的一项或几项企业所得税优惠政策的企业(不包括仅享受《中华人民共和国企业所得税法》第二十六条规定免税收入优惠政策的企业);

(二)汇总、合并纳税企业(含各级分支机构);

(三)上市公司;

(四)银行、信用社、小额贷款公司、保险公司、证券公司、期货公司、信托投资公司、金融资产管理公司、融资租赁公司、担保公司、财务公司、典当公司等金融企业;

(五)会计、审计、资产评估、税务、房地产估价、土地估价、工程造价、律师、价格鉴证、公证机构、基层法律服务机构、专利代理、商标代理以及其他经济鉴证类社会中介机构和相应的咨询服务性企业;

(六)各类投资性公司和投资咨询服务公司,包括投资公司、投资管理、投资咨询和投资顾问公司等;

(七)增值税一般纳税人;(包括年内达标或申请认定的小规模纳税人)

(八)房地产开发企业;

(九)高新技术企业、软件企业、集成电路企业;

(十)上年收入总额超过300万(不含)的企业;

(十一)上年注册资本在100万元(不含)以上的企业;

(十二)对外进行股权投资的企业(不包括按照有关规定通过证券交易所取得股票的企业);

(十三)当年新设立的企业。

按照公告20##年第6号的规定,应税所得率具体标准如下:

应税所得率表

*不符合核定征收条件的纳税人不需要报送上述表格。

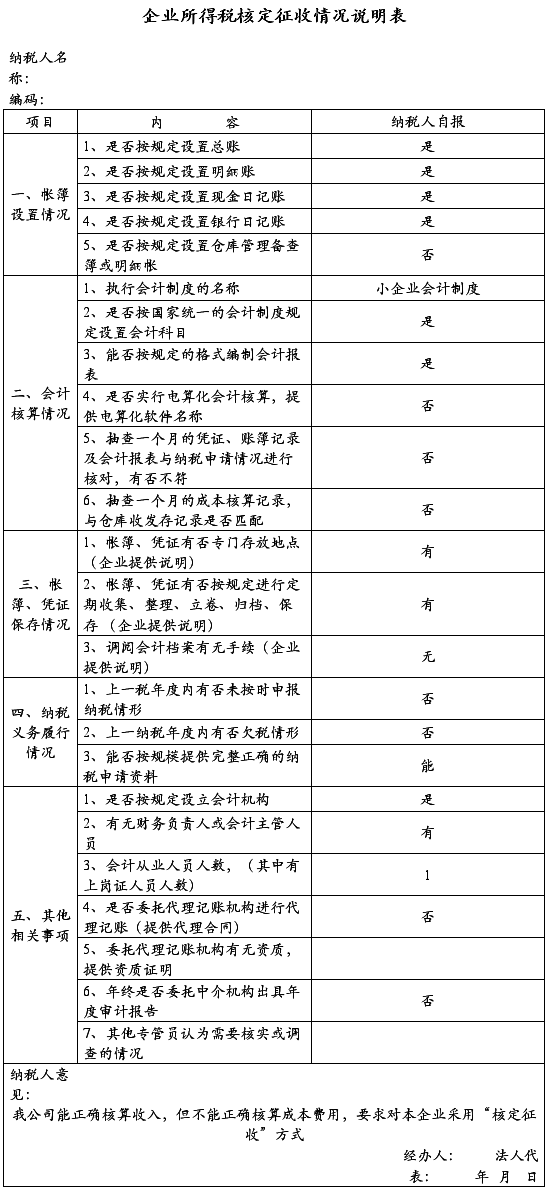

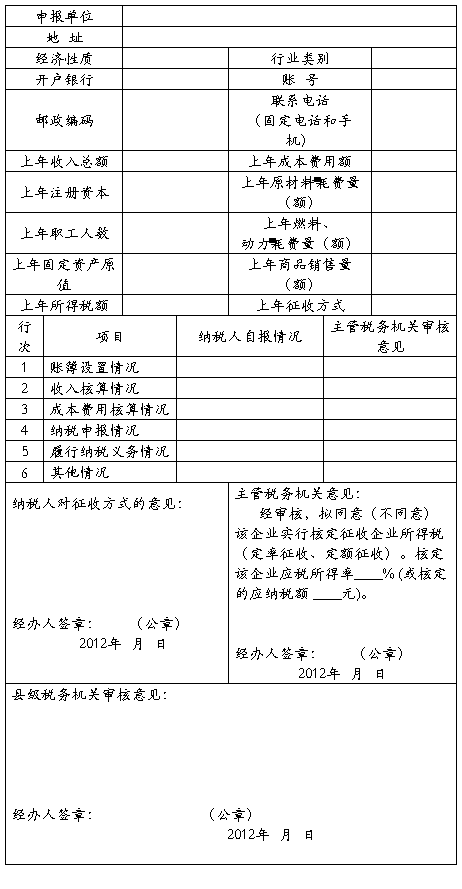

第二篇:企业所得税核定征收情况说明表