中国石油中国石化公司财务报表分析

D09500122 朱京京 09管理一班

前言:本次分析以中石油公司08,09年和10年为分析标准进行纵向分析。同时以中石化公司08,09,10年财务报表为准,进行横向分析。首先运用杜邦体系分析两个公司的财务状况,找出缺陷,并进一步对各公司的营运能力,短长期还债能力等进行分析,最后分析公司的目标,战略和竞争优势。(其中的数据都是根据母公司数据算的,每股收益则是根据合并算的)

一、杜邦分析

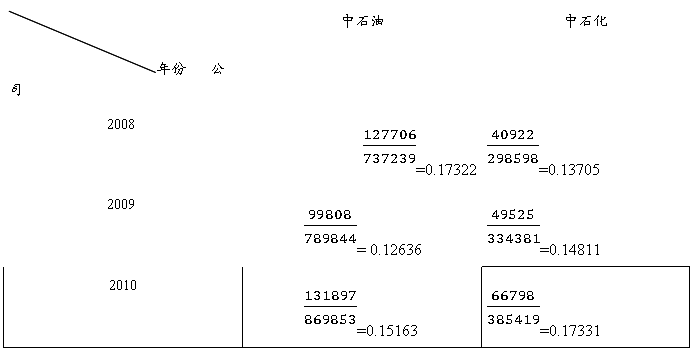

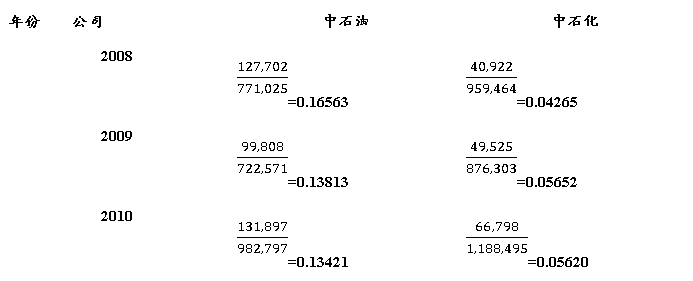

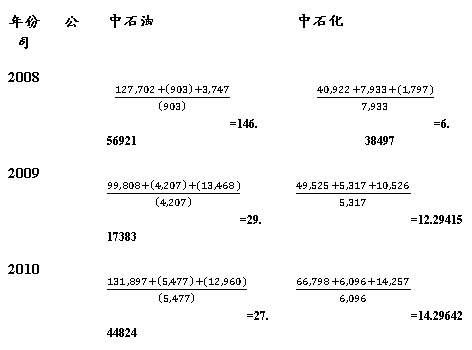

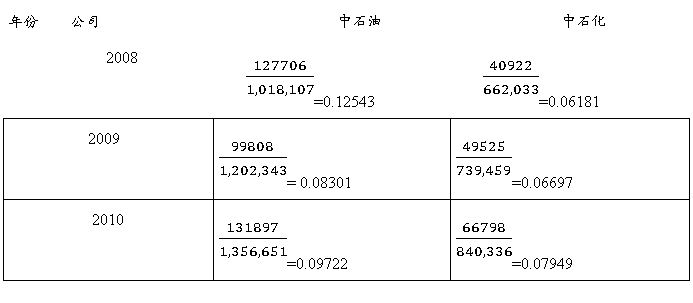

净资产收益率分析

净资产收益率分析=

分析:从表中可以看出中石油公司的净资产收益率08年到09年下降的比较大,10年虽有回升,但与同行业的中石化公司10年的净资产收益率相比还是比较低的。而中石化公司08年的净资产收益率虽然比同行业的中石油公司要低,但是从08年到10年的资产净收益率一直在上升,公司的财务形势较好。下面将从总资产净利率和权益乘数进一步分析。

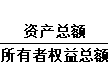

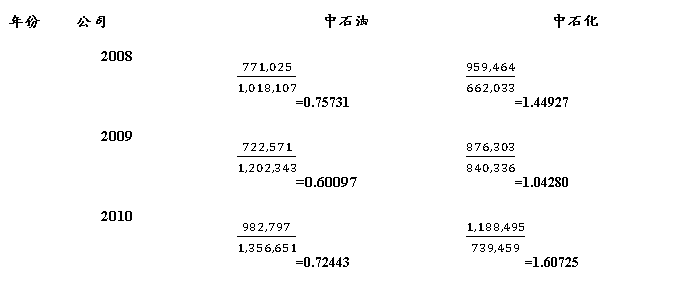

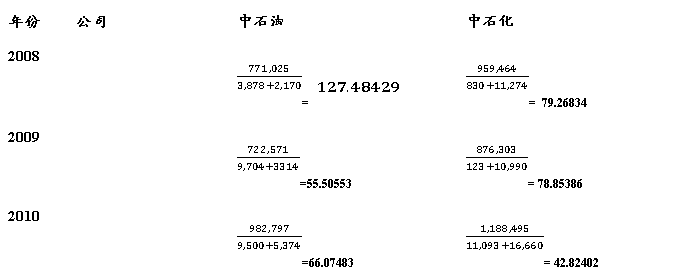

权益乘数

权益乘数=

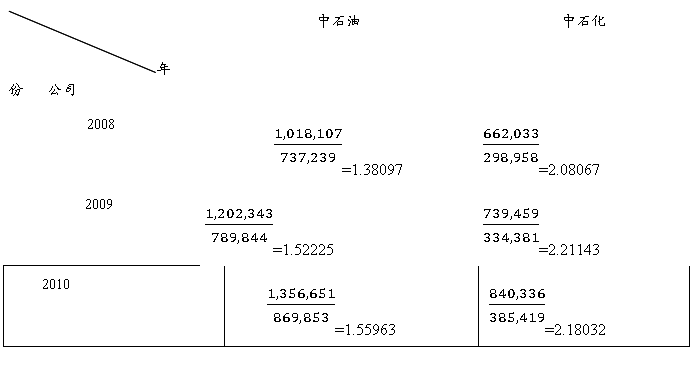

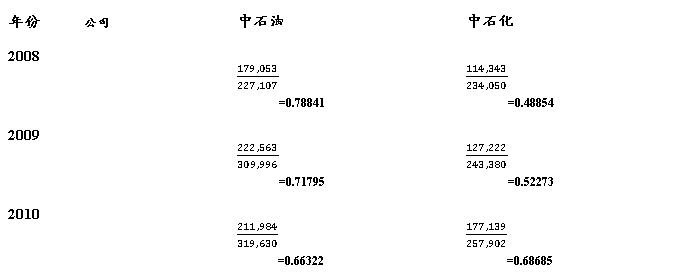

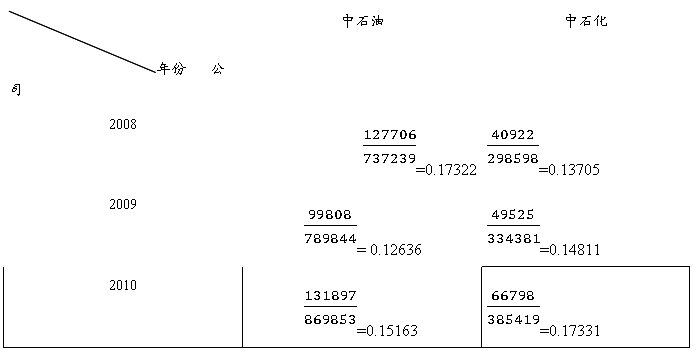

总资产净利率

总资产净利率=

分析:净资产收益率=权益乘数x总资产净利率。从资产净收益表中可以看到,中石油公司的资产净利率比中石化公司要低。进一步分析权益乘数和总资产净利率表可以看出,造成中石油公司的净资产收益率比中石化公司低的原因在于其权益乘数明显的低于后者。权益乘数是一个衡量一个公司长期偿债能力的重要指标,从中可以看出中石油公司的长期偿债能力要高于中石化公司的长期偿债能力。然而所权益乘数虽然代表一个公司的长期偿债能力。其值小代表长期偿债能力强,但是权益乘数也是资产结构的重要指标,表明了股东的投资占公司资产的比重。从权益乘数表表中我们可以看出中石化公司的资产结构相对于中石油公司要均匀的多,所有者权益与债权人借债大约都占公司资产的一半,而中石油公司的资产结构则相对不均衡些,所有者的投资占了公司资产的很大一部分,或许中石油公司可以考虑调整一下资产结构。然后分析总资产净利率可以看出中石化公司的总资产净利率虽然一直在上升,但相较于同行业的中石油公司来说还是明显偏低的。这说明中石化公司的1元资产中得到的净利率偏低,资产的盈利能力偏低。那么是什么造成中石化公司的资产盈利能力偏低呢?我将从营业净利率与总资产周转率经行分析。

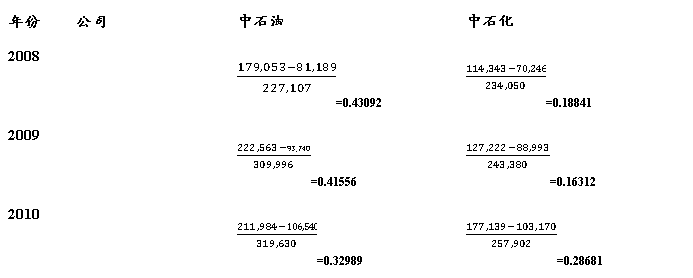

营业净利率

营业净利率=

总资产周转率

总资产周转率=

分析:总资产净利率=营业收入率x总资产周转率。从以上的营业收入率和总资产周转率的分析可以看出,造成中石化资产盈利能力即总资产净利率较低的原因主要在于其营业收入率相较同行业的中石油公司低了很多。进一步分析其营业收入率的各项可以看出,中石化的营业收入远高于同行的中石油公司,造成这项利率偏低的原因是其净利润偏低,其成本相对过高。这里也启发中石化公司在营业收入如此高的前提下,如果想赚取更多的利润,就应该想出更好的途径降低自己的成本。此外,对中石化和中石油的总资产的周转率的分析可以看出,中石化公司的资产周转率显著的高于中石油公司的周转率,约为后者的两倍。进一步分析可以看出中石化公司的资产总额远远的低于中石油公司,但是在如此的情况下,其营业收入居然远远高于中石油公司。这里也就要求中石油公司充分利用自己丰富的资金,创造出更高的收入额。

二、偿债能力

1.短期偿债能力

流动比例

流动比率=

分析:从表中看,中石油和中石化公司的流动比率都比较低,且都小于2,即全部的流动资产甚至不够偿还全部的流动负债。这预示着两家公司的短期偿债能力就从流动比率分析来看是比较差的。且中石化公司的流动比率比中石油公司的还要低,就单从流动比率来看,中石化的短期偿债能力低于中石油公司的短期偿债能力。下面进一步分析两个公司的速动比率。

速动比率

速动比率= (速动资产约为流动资产减去存货)

(速动资产约为流动资产减去存货)

分析:从速动比率可以看出。两个公司的短期偿债能力都是比较弱地,尤其是中国石化公司,速动比率甚至不到0.3,即1元地流动负债甚至都没有0.3元的速动资产来保障其的偿还。

2.长期偿债能力:

资产负债率

资产负债率=

分析:资产负债率是衡量一个公司长期还债能力的重要指标。其值小一些,代表一个公司的长期偿债能力越强。从上表中可以看出,中石油公司的长期偿债能力较强,每0.3元左右的长期负债约有1元的总资产来担保,而中石化公司的长期负债能力明显与中石油公司相比要弱的多。因为资产总额为所有者权益加上负债,而中石化公司的资产负责率的比例大于了0.5说明其所有者权益即净资产已经不能保障所有长期负债的还付。这从上面杜邦分析体制中的权益乘数一项也可以看出,因为权益乘数=1/(1-资产负债率)=1+产权比例,然而并一定是资产负债率越小越好,因为其中还涉及到资产结构的杠杆问题。下面,将从利息保障倍数来进一步来分析两个公司的长期偿债能力。

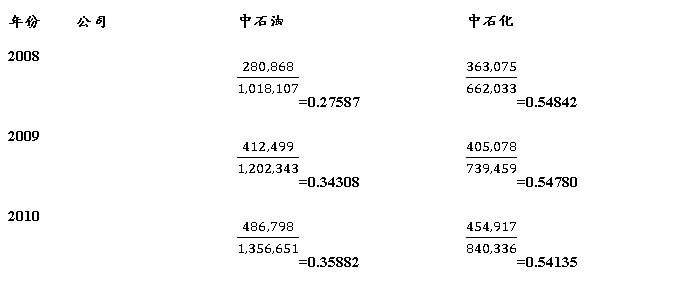

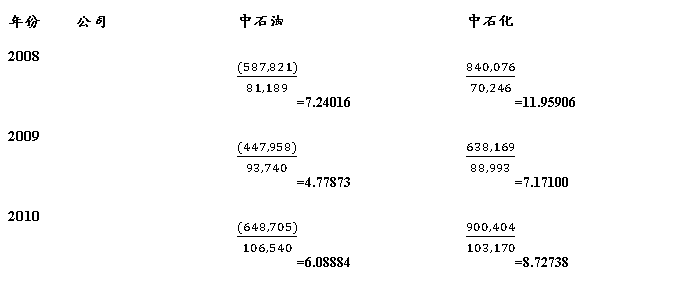

利息保障倍数

利息保障倍数= =

= ≈

≈

分析:利息保障倍数是反映借给公司一元钱的利息,有多少息税前利润可以用来保障其的偿还,其值高一些一般能反映一个公司的长期偿债能力好一些。从上表中,我们可以看出中石油公司的长期偿债能力在逐步的下降,其值在20##年达到很高,约为同时期中石化公司的20多倍。而中石化公司的利息保障倍数一直在上升,说明其长期偿债能力在逐步的提高,到20##年几乎翻了一倍,但是与同行业地中石油公司相比还是存在一定的差距的。

总结短期偿债能力和长期偿债能力,可以看出,中石油公司的偿债能力比中石化公司的要稍微强一些,但是两者都还是比较弱的。

三、营运能力

生产资料营运能力分析:

应收账款周转率

应收账款周转率= (应收账款=应收账款和应收票据)

(应收账款=应收账款和应收票据)

分析:从上表的分析中可以看出来,中石油公司的应收账款的周转率在08年非常的高,然而在以后的两年下降的幅度也很到。同时中石化公司的应收账款的周转率也在逐年下降。虽然两个公司的值都有所下降,但是相对的还是很高的。这说明两个公司的应收账款的周转还是很快的,即从赊账到账款回收的速度还是很快的。这说明两个公司的应收账款利用率还是很高的,资产的配备还是很有效的,也进一步的说明这两个公司的营运还是比较好的。

存货周转率

存货周转率=

分析:从上表中可以看出来,中国石化的存货周转率在每个时期都比同行的中国石油公司要高很多。这说明了中国石化公司的流动资产流动性比中国石油公司要高,营运效率相对更好。公司的存货管理更有效,存货转换为现金或应收账款的能力越强,存货的占用水平越低,资产使用效率越高,存货的积压的风险也相对降低。

总资产周转率

总资产周转率=

分析:从表中可以看出中石化公司的总资产周转率比同时期,同行业的中国只有公司的总资产周转率要高,大约为后者的两倍,这说明中石化公司的总资产的利用速率比中石油公司的总资产利用效率要高,说明就总资产的利用效率来看,中石化公司的营运比中石油公司的要强。

综合营运能力,可以看出中石化公司的营运能力较同行业的中石油公司来说要好一些。

四、盈利能力分析

营业毛利率

营业毛利率=

分析:从上表中可以看出来,中国石油公司的营业毛利率比同时期同行业的中国石化公司要高一些,从中可以看出,就营业毛利率来看,石油公司的一元的营业收入所得到的营业毛利润要比同行的中国石化公司要高,说明就营业毛利率来看,中国石油公司的盈利能力比中国石化公司的盈利能力要强。

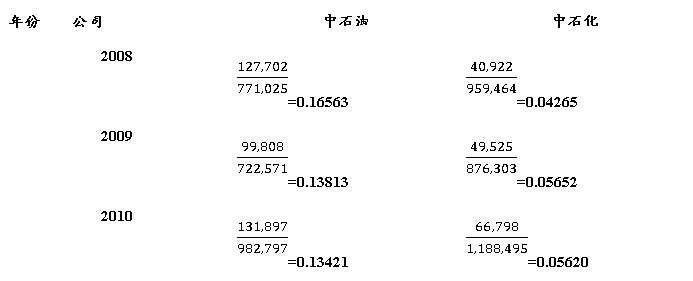

营业净利率

营业净利率=

分析:从上表中可以看出来,中国石化公司每一元钱所带来的净收入相较与同行业同时期的中国石化公司来说是要高很多的,然而分析各项的分母可以看出中石化公司的营业收入比同时期同行的中石油公司要高很多。从第一部分的杜邦分析中已得出造成这个现象的原因是因为中国石化公司的成本过于的高。所以,虽然中石化公司的盈利能力很好,但是由于过高的成本使得本来很好的业绩有所下降,营业净利润低于同行业的中石油公司。

总资产净利率

总资产净利率=

分析:分析总资产净利率可以看出中石化公司的总资产净利率虽然一直在上升,但相较于同行业的中石油公司来说还是明显偏低的。这说明中石化公司的1元资产中得到的净利率偏低,资产的盈利能力偏低。

净资产收益率

净资产收益率分析=

分析:从表中可以看出中石油公司的净资产收益率08年到09年下降的比较大,10年虽有回升,但与同行业的中石化公司10年的净资产收益率相比还是比较低的。而中石化公司08年的净资产收益率虽然比同行业的中石油公司要低,但是从08年到10年的资产净收益率一直在上升,公司的财务形势较好。公司的资产盈利能力较同行业的中石油公司来说较强。

每股收益率

每股收益= (报表中有)

(报表中有)

分析:从上表中可以看出来,虽然08年中石化公司的每股收益比同时期同行业的中石油公司的每股收益要低,但是从09年起一直在上升,兵器超过了中石油公司,这说明中石化公司的盈利能力在逐渐的上升,没份股份所获得的净利率在上升,切要高于同行的中石油公司,即每份普通股股份所得到的收益要高于中石油公司,就从这一项看,中石化公司的盈利能力要高于中石油公司。

股利支付率

从两个公司的财务报表看,两个公司都不对普通的股东发放股利。

五、现金流量分析

从两个公司的现金流量表来看,两个公司的的现金流量都是比较大的,流进流出的现金额都是很巨大的。这说明两个公司营运期间的现金还是很充裕的。但是从表中也可以看出来,两个公司的绝大部分的现金流入都来源生产经营活动,绝大多的现金流出也是与生产经营活动相关。投资所产生的现金流入还是比较少的,说明两个公司经行的投资活动比较少或者受益比较低,而在如此低的投资收益情况下,两个公司的投资支出却是很大的,固定资产的购置是很大的一块。在这些因素共同的作用下,两个公司的投资所产生的现金流总值为负。这就要两个公司注意下自己的投资能力,加强投资收益方面。此外,两个公司筹资所产生的现金流与以上两项活动相比就相对少些了。而且进一步分析可以看出,两个公司母公司的股东投资为0,而借债产生的现金流入却十分巨大,与此相对应的,还债所流出的现金也很巨大,而分红的现金流出则相对较少。这与两个公司由国家控股息息相关,与其国有公司的背景紧紧相连。

六、公司目标分析

中石油公司目标:大力实施资源、市场、国际化战略,突出质量效益,加强产运销储综合平衡,统筹国际国内两个大局,不断增强自主创新能力,著力夯实企业管理基础,积极推进发展方式转变,努力推动公司生产经营平稳较快发展。并致力于石油的开发与开采。以科学发展观为指导,加快实施资源、市场和国际化三大战略,着力加 快转变增长方式,着力提高自主创新能力,着力建立安全环保节能长效机制,着 力建设和谐企业,致力于发展成为具有较强竞争力的国际能源公司。

中石化公司的目标:以效益为中心,立足于扩大资源,拓展市场,降本增效,加强内部管理,精心组织生产,注重安全生产和节能降耗。同时积极勘探隐蔽石油。努力建设具有较强国际竞争力的跨国能源化工公司。

七、竞争优势分析

通过查找其他资料结合公司的财务报告,大致可以了解到,两家公司都为中国数一数二的石油公司,有着强大的资金支持,同时也都深受国家政策的鼓励和支持,在国内基本形成了垄断的局面。然而深入的分析,两个公司都有着各自的不同的优势。中国石油公司在原料的开采勘探方面做得比中国石化公司要好,而因为其勘探开采技术的先进,使其每年能生产较多的原油,省去了从国外进口的高额费用,这也使得其原油成本比较低,相对的,中石化公司在这方面技术相对落后,所以较多的石油从国外进口(当然这与两个公司市场定位等方面的因素也有关,中石化主要旨在生产高质量的石油),这使得其生产成本较高。而这与前面盈利能力的分析是相一致的。当然中石化公司也有自己的竞争优势,那就是其公司的炼油技术先进,在石油化工方面做的比较突出,而且相对而言,中石化公司的管理也比较好。所以两个公司要想提升自己的竞争力,对于中石油公司来说,可以在加强自身炼油技术和管理方面下苦功夫,而中石化则在石油开采和勘探方面加强,防止太过依赖国外石油。

中石化的优势概括如下:①中石化经营品种比较多,主要经营石油的加工和分解,下游业务较中石油强。作为国内最大的石化企业,公司在石化产品生产和销售方面具有明显的优势。中国石化是我国最大的石油产品生产和销售商之一,拥有 26 家炼油厂、22 家区域性油品销售公司以及 1 家润滑油生产企业。目前,公司的零售网络在东北、西北和华北地区占据优势地位,并迅速向东部和南部地区扩张;②成本低于中石油,同样加工一吨油,中国石化比中国石油的成本应该低 30 元/ 吨(含折旧),且由于发达的零售网络,物流成本也低于中石油;③中石化炼厂规模远大于中石油,易形成规模效益;④从产品结构来看,中石化产品实现价格和收益率更高。汽油、柴油、航油和石脑油的收率,中国石化为 77.7%,中国石油仅为 69.3%,相差了整整 8.4%;⑤中石化原油来自进口,受国内油价波动影响小。

中石油的优势概括如下:总体技术水平在国内处于领先地位,不少技术已达世界先进水平。作为中国境内最大的原油、天然气生产、供应商,中国石油集团业务涉及石油天然气勘探开发、炼油化工、管道运输、油气炼化产品销售、石油工程技术服务、石油机械加工制造、石油贸易等各个领域,在中国石油、天然气生产、加工和市场中占据主导地位。在国内虽然受到了其他石油公司的挑战和威胁,但是仍凭其强劲的财务和技术以及国家背景牢牢占据着市场的主导地位进入新世纪新阶段,中国石油集团在国家大公司、大集团战略和有关政策的指导、支持下,正在实施一整套新的发展战略,瞄准国际石油同行业先进水平,加快建设主业突出、核心竞争力强的大型跨国石油企业集团,继续保持排名前列的世界大石油公司地位 20## 年,中石油被《金融时报》评为世界 500 强之首,体现了中石油的竞争地位。因此可以说中石油的竞争地位是非常强大的

八、战略分析

中石油:

资源战略: 多元化和有序接替作为战略的基点,坚持油资源战略: 以谋求油气资源最大化、气并重、加强国内、扩大境外、拓展海域、增强储备、发展替代的原则,实现油气产量快速增长,新兴能源取得突破,巩固上游业务在国内的主导地位,不断增强本公司持续发展的基础

市场战略: 充分利用规模经济优势和上下市场战略: 谋求持续的市场主导地位和最大效益,游一体化的优势,巩固成熟市场,扩大高效市场,开拓战略市场,发展国际市场,不断增强在国内外市场的竞争能力

国际化战略: 国际化战略: 按照积极稳妥、互利双赢的原则,按照引进来和走出去相结合,资源、市场、技术和资本相结合的思路,以发展油气业务为主,加大国际合作和资本运作力度,重点加强海外油气勘探开发,谨慎、有效、适度发展中下游业务,积极推进资源进口来源多元化,扩大国际油气贸易的规模,形成国际竞争力较强的跨国公司。

中石化:多年来,中国石化积极实施统一品牌战略,通过保障成品油供应、服务千万消费者、支持服务“三农”、“三夏”,捐助抗震救灾等社会公益活动。同时,中国石化更加注重提高产品质量和服务水平,坚持不懈地开展商标打假维权活动,在境内外的品牌影响力和市场竞争力显著提升。此外中石化公司还积极实行“走出去”的战略,积极的提升其在海外的知名度,扩宽其再海外的市场份额,努力的朝其要成为国际上数一数二的石油公司的目标前进。