国金证券公司业务和经营管理的调查分析

一、基本情况简介

国金证券股份有限公司是一家以证券经纪、投资银行、证券投资为主营业务的公司.公司主要经营代理买卖证券、证券承销、咨询业务、期货经纪业务、财务顾问业务、投资咨询业务等.20##年公司还开展了股指期货IB业务,成为成都地区仅有的两家获得此创新业务经营权的公司之一.近年来,公司经纪业务的市场份额稳步提升,20##年营业部平均代理买卖证券业务净收入排名行业第13位.

基本信息:

1、公司名称: 国金证券股份有限公司

2、行业类别: 金融服务 — 证券

3、主营业务: 证券(含境内上市外资股)的代理买卖、还本付息、承销、咨询等

4、上市日期: 20##-02

5、经营范围:证券(含境内上市外资股)的代理买卖;代理证券的还本付息、分红派息;证券代保管、鉴证;代理登记开户;证券的自营买卖;证券的承销;证券的投资咨询(含财务顾问);中国证监会批准的其他业务

6、组织机构:投资银行管理总部内设金融创新部、人力资源部、机构客户服务总部、零售客户服务总部、客户服务中心、证券投资部、受托资产管理部、研究所、融资融券部、固定收益部

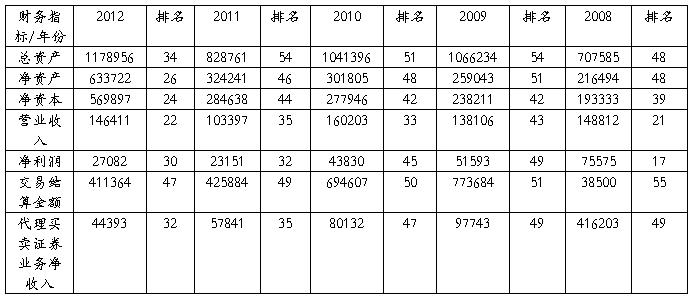

7、近 5 年主要财务指标和主要业务收入的具体数据及排名情况

(见下页)

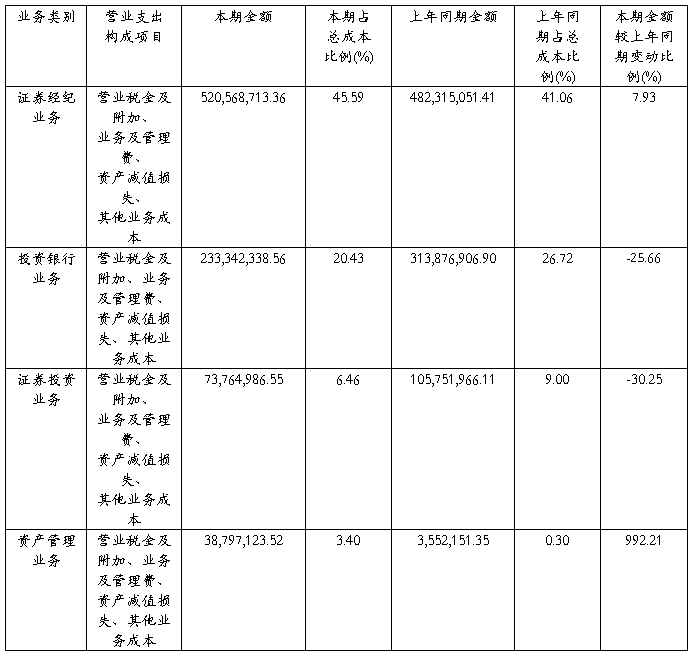

二、近五年(2009~20##年)主要业务收入及其构成情况

主营业务分行业情况

单位:元 币种:人民币

20##年

20##年

20##年

20##年

20##年

三、主要业务的经营状况调查

(一)经纪业务( 以及证券投资咨询业务和融资融券业务)

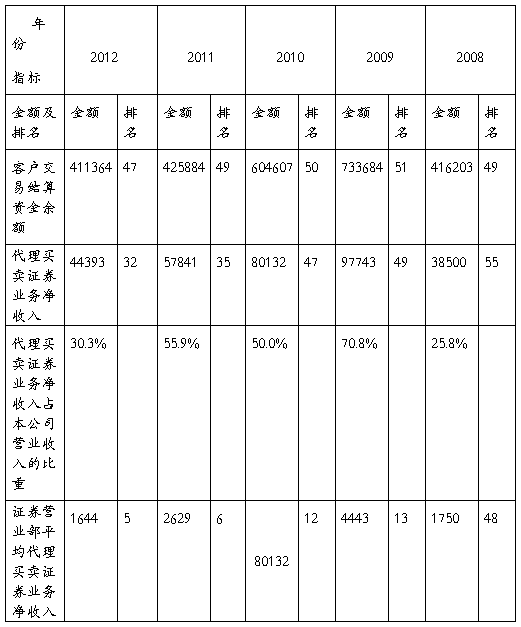

国金证券经纪业务

单位:亿元

从上表中可以看出:国金证券公司的股票基金交易总额、客户交易结算资金余额、代理买卖证券业务净收入、代理买卖证券业务净收入占本公司营业收入的比重、证券营业部平均代理买卖证券业务净收入这些财务指标中可以看出国金证券公司在同行业中处于中等偏上的地位。证券公司营业部平均代理买卖证券业务净收入这项指标排在前列,并有逐年增加的趋势。而客户交易结算金额和代理买卖证券业务净收入略显落后,因而在接下来的发展国金泰证券需要提高其客户交易结算金额,增加营业网点数从而增加代理买卖证券业务净收入,进一步提高公司竞争力。

投资咨询业务收入情况

由于数据缺失,我们只搜集到最近三年的数据。从数据可知,20##年受当年证券市场行情影响,投资咨询业务最少,为18799万元。 但从净收入在同行业的排名来看,国金证券证券投资咨询业务净收入排名逐年靠前,20##年为第三。由此可以看出,证券投资咨询业务发展非常迅速。

国金证券于20##年6月15日取得融资融券业务资格

融资融券业务的开展情况和经营业绩

开展融资融券业务时间较短,此业务出于刚刚起步阶段,占总收入比重相对较低。

(二) 自营业务

自营业务收入

补充:截至20##年3月31日,公司自营规模为43.88亿元,相较20##年末规模小幅减少。20##年第一季度,国金证券自营投资业务实现收入25141.52万元,相较去年同期大增435.70%,成为公司一季度业绩增长的主要推动力之一。

国金证券自营业务的收入较不稳定,受证券市场行情影响,在个别年份还有亏损,但从整体来看,无论是自营规模还是净利润都呈现增长的大趋势。

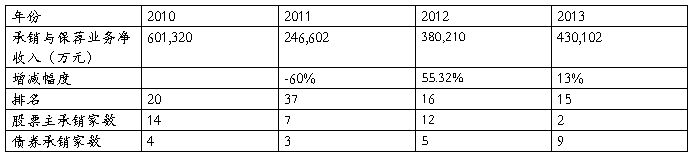

(三)承销与保荐业务

经营状况调查

近年重大项目:

案例一:江西特种电机股份有限公司IPO

案例二:四川成飞集成科技股份有限公司IPO

案例三:成都阳之光实业股份有限公司定向增发

案例四:珠海华发实业股份有限公司配股

案例五:福建省昌源投资股份有限公司恢复上市

分析评价

国金证券证券承销与保荐业务的经营业绩近年来呈稳定并上升趋势。受近年IPO暂停及宏观经济、国家政策等因素影响.保荐与承销收入不是很稳定,但在所有证券公司的业绩排名指标较为稳定,除20##年此项收入排37名外,其余均在前20名以内,属于中等偏上水平,并且排名逐年靠前。股票主承销家数及承销额不稳定,这主要是因为自20##年以来暂停IPO的原因。债券承销家数总体在中等水平以上。总体来说,国金证券承销与保荐业务营业额基本上成稳定增加态势。

(四)资产管理业务

国金证券股份有限公司于20##年7月获得证券资产管理业务资格,成立公司一级业务部门资产管理部。资产管理部已建立涵盖产品设计开发及创新的设计团队、客户开发及后续服务的营销团队、业务运行及风险控制的综合运营团队以及负责投资策略研究的核心投研团队。

由于获得资产管理业务只有两年的历史,我们只查到最近两年的数据资料,如下:

国金证券资产管理业务净收入(合并口径)

国金证券于20##年12月24日发行设立第一只集合计划,截止年底共发行集合产品2只,均为量化对冲型限额特定集合计划,分别为“国金慧泉对冲1号”和“国金慧泉专享1号”,由于刚刚起步,当年资产管理净收入仅为6.42万元。20##年,资产管理业务迅猛发展,当年设立了12只集合资产管理计划和29只定向资产管理计划,管理规模迅速扩充到801.51亿元,实现资产管理净收入4969.39万元,在同行中排名33.

我们可以看到,国金证券的资产管理业务出于刚刚起步阶段,但是这两年已经实现巨大发展。可以预见,在未来若干年,资产管理业务无论是在受托金额还是净收入上都将大幅增长,潜力非常具大。

(五)其他业务

由图表数据可知,在20##—20##年五年间,国金证券的其他业务总额和净收入都较为稳定,整体呈上升趋势。但限于其业务性质,增长幅度有限。

四、分析与评价

由现有相关数据和分析,我们看到,国金证券的三大主营业务:证券经纪业务、投资银行业务和自营业务近年来都有较快发展,虽然经历波折,比如20##年自营业务净收益为负,但整体上国金证券在同行业中的位置逐步提升,但整体经营情况比较平稳。资产管理业务各种业务从无到有,仅仅两年时间,迅速发展壮大,在行业之中占据一席之地,证券经纪业务也扩充较快,在同行业中名列前茅。可以大胆预测,在未来几年中,国金证券必将经历长足发展,执行业之牛耳,向世界先进水平投行看齐。

第二篇:金融专业投资银行综合实验报告

综合实验报告: 对中信证券公司业务经营的调查分析

金融09-3班 郑慧祥子 09094226

一、基本情况简介

中信证券于1995年10月25日在北京成立。1999年经中国证监会批准,增资改制为中信证券股份有限公司,注册地为深圳市。20##年12月13日,经中国证监会核准,公司向社会公开发行4亿股普通A股股票,募集资金17.30亿元,注册资本增加至24.815亿元,并于20##年1月6日在上海证券交易所挂牌上市交易,股票简称“中信证券”,股票代码“600030”。

中信证券第一大股东为中国中信集团公司。中信证券与中信银行、中信信托、信诚人寿保险等公司共同组成中信控股之综合经营模式,并与中信国际金融控股共同为客户提供境内外全面金融服务。

中信证券目前已经获得的相关业务资格:证券经营业务资格;受托资产管理业务资格;经营外汇业务资格;代办股份转让业务资格;网上交易业务资格;开放式基金代销业务资格;全国银行间同业拆借业务资格;企业年金基金管理业务资格;从事短期融资券承销业务资格;报价转让业务资格;创新试点券商资格;做市商业务资格等。

中信证券下属中信建投证券有限责任公司、中信金通证券有限责任公司、中信万通证券有限责任公司、中信证券国际有限公司、华夏基金管理有限公司、中信基金管理有限责任公司、中证期货有限公司、金石投资有限公司、中信产业投资基金管理有限公司、中信标普指数信息服务(北京)有限公司等子公司。

二、近五年主要业务收入及构成的分析

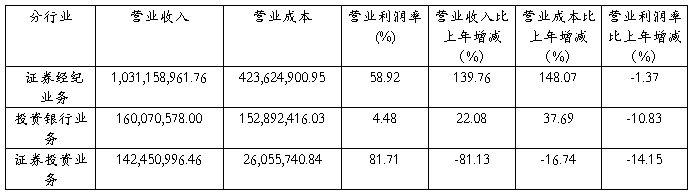

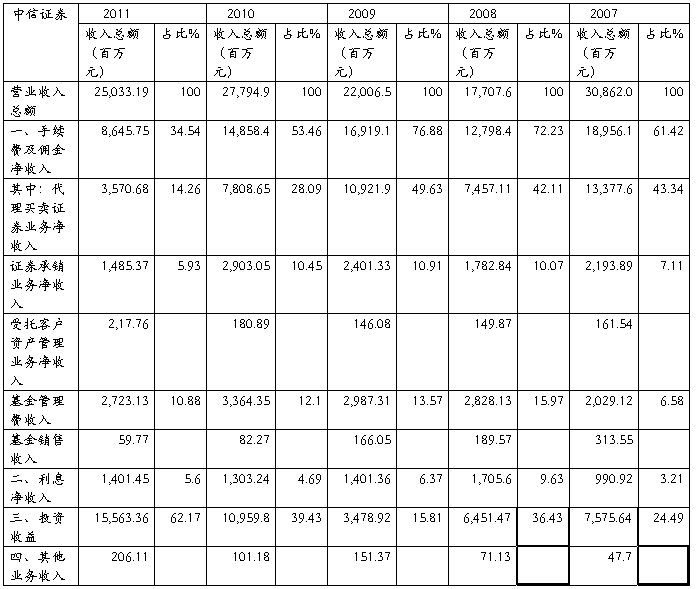

从上表中可以看出,20##年的营业收入总额达到最高,主要是受当时良好的市场环境和经济发展态势影响。20##年营业收入是近几年来的最少,之后逐年增长,但20##年又有所减少,与整体的经济发展趋势有关,20##年后几个月股市的大幅度下跌比较严重的影响了证券公司的发展。

从主要业务构成中可以看出,20##年及之前,手续费及佣金净收入占到了营业收入的一半以上。其中,代理买卖证券业务,即证券公司的经纪业务对手续费及佣金收入又起了最大的贡献,其后为承销业务和基金管理业务。除了手续费及佣金收入外,投资收益,即证券公司的自营业务对营业收入总额起了第二位的贡献作用,并且20##年以来,该比重也逐年上升。但最新的20##年数据显示,中信证券公司的手续费及佣金净收入只占到营业收入的34.54%。比重排在第一位的是投资收益,已经占到了营业收入总额的62.17%,其次才为手续费及佣金净收入。可见20##年中信证券的自营业务有了很大程度的发展。

但是,作为证券公司最基础的业务,经纪业务和承销业务收入在20##年均有较大程度的下降,降幅达到了50%左右。虽说这与20##年中国的经济环境背景有关,但这也在一定程度上说明了中信证券仍然不能改变靠天吃饭的特点,这对中信证券未来的发展是极其不利的。只有能够在不利的经济条件下仍然保持健康的发展态势才是一个高水平的投资银行所应该具备的素质。

同时,作为新型的业务,资产管理业务,近几年来在中信证券也没能得到较快的发展,对营业收入的贡献几乎可以忽略不计。然而在如今投行业竞争日益激烈、投行的未来发展更多的依赖于类似于资产管理这种创新性业务的经济背景下,这种现象对中信证券未来的发展也是非常不利的。中信证券要想继续保持在国内投行业中的龙头地位,必须加快发展资产管理等其他新型特色的业务。

三、主要业务的经营状况

(一)经纪业务( 以及证券投资咨询业务和融资融券业务)

(金额单位:万元)

从上表中可以看出,中信证券的经纪业务在同行业中处于比较领先的地位,但经纪业务的发展态势并不是非常迅猛,占营业收入的比重也逐年下降。经纪业务作为投行最基础的业务之一,需要受到中信证券一定程度的重视。 中信证券要着力为客户提供更加便捷和个性化的服务,打造优质经纪人的角色。

(二)自营业务

(金额单位:万元)

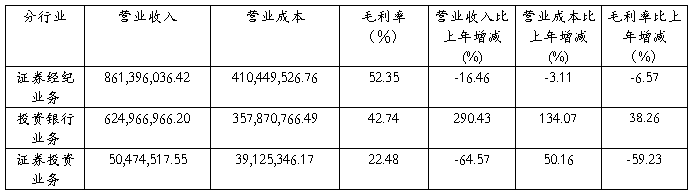

从上表中可以看出,20##年以来,中信证券的自营业务呈现出一个先增长再大幅度下降,在更大幅度上涨的趋势。20##年投资收益占营业收入比重较高的原因应该与当时的经济环境有关,股市大涨。20##年投资收益下降到最低水平。然而,经过两年的发展,到20##年,中信证券的投资收益已经占到营业收入的一半以上,说明其自营业务发展态势极其迅猛。

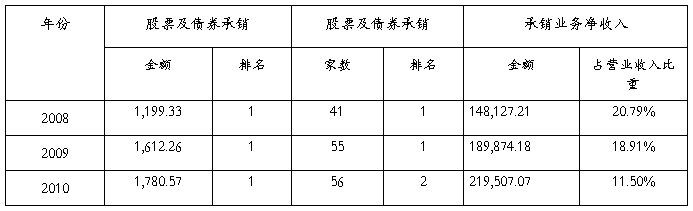

(三)承销与保荐业务

(金额单位:万元)

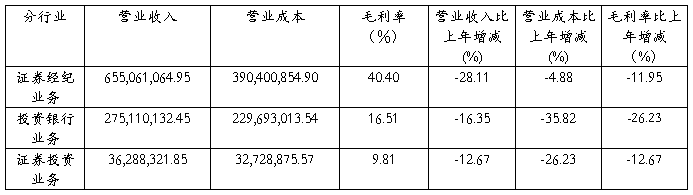

从上表中可以看出,中信证券在承销业务方面具有较大的竞争优势,股票及债券承销金额和家数在国内同行业中处于前列。承销业务净收入占营业收入比重逐年下降与中信证券的营业收入较大有关。但这在另一方面也显示出,中信证券承销业务收入的增长速度赶不上营业收入的增速。在当今的经济环境与背景下,各证券公司的承销业务竞争日趋激烈,因此如何加强承销业务的创新、设计更多全面满足客户需求的承销产品、增强核心竞争力才是值得投资银行不断探索的领域。

(四)资产管理业务

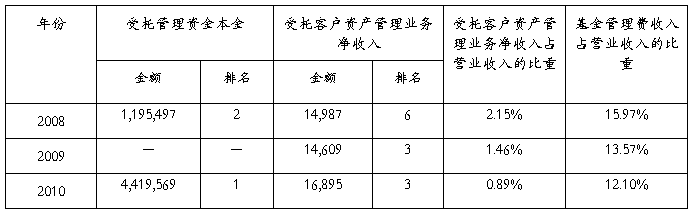

(金额单位:万元)

从上表中可以看出,中信证券受托管理资金本金总额、受托客户资产管理业务净收入总额还是比较多的,在同行业中也处于较高的地位。但是,受托客户资产管理业务净收入增长较慢,而且占营业收入的比重很低,且20##年以来,该比重呈下降趋势。虽然这可能与中信证券的营收收入较大有关,但也反映出其资产管理业务的收入增长赶不上营业收入增长这一现实。并且,基金管理费收入占营业收入的比重也是逐年下降。中信证券在资产管理业务方面的发展还有待提高,需要公司加快创新加大投入。

(五)其他业务

四、小结