营运能力分析

答:我选择的是万科A为例进行其营运能力分析,营运能力主要指企业营运资产的效率与效益。企业营运资产的效率主要指资产的周转率或周转速度。 企业营运资产的效益通常是指营运资产的利用效果,也就是企业的产出额与资产占用额之间的比率。通过分析营运能力可以评价企业资产的流动性,企业资产的利用效益,企业资产的利用潜力。其主要分析内容包括:短期资产营运能力分析,长期资产营运能力分析,总资产营运能力分析。

现针对万科20##年年报至20##年年报数据现作出该企业以下营运能力分析:

一、万科基本情况介绍:

万科企业股份有限公司(股票代码:000002),成立于1984年5月,是目前中国最大的专业住宅开发企业,也是股市里的代表性地产蓝筹股。总部设在广东深圳,至20##年,已在20多个城市设立分公司。20##年公司完成新开工面积1248万平方米,实现销售面积897.7万平方米,销售金额1081.6亿元。营业收入507.1亿元,净利润72.8亿元。

这意味着,万科率先成为全国第一个年销售额超千亿的房地产公司。这个数字,是一个让同行眼红,让外行震惊的数字,相当于美国四大住宅公司高峰时的总和。在企业领导人王石的带领下,万科通过专注于住宅开发行业,建立起内部完善的制度体系,组建专业化团队,树立专业品牌。

万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。20##年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。

万科1988年进入房地产行业,1993年将大众住宅开发确定为公司核心业务。至20##年末,业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的31个城市。

万科1991年成为深圳证券交易所第二家上市公司,持续增长的业绩以及规范透明的公司治理结构,使公司赢得了投资者的广泛认可。

万科1993年3月,公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。B股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。

万科1997年6月,公司增资配股募集资金人民币3.83亿元,主要投资于深圳住宅开发,推动公司房地产业务发展更上一个台阶。20##年初,公司增资配股募集资金人民币6.25亿元,公司实力进一步增强。

过去二十年,万科营业收入复合增长率为31.4.%,净利润复合增长率为36.2%;公司在发展过程中先后入选《福布斯》“全球200家最佳中小企业”、“亚洲最佳小企业200强”、“亚洲最优50大上市公司”排行榜;多次获得《投资者关系》等国际权威媒体评出的最佳公司治理、最佳投资者关系等奖项。

万科20##年正式进入商业地产,多地成立商业管理公司,20##年正式宣布三大产品线,近两年,万科虽然一直强调以住宅开发为主,但其在商业地产领域却是动作频频。截止目前,万科已经形成万科广场、万科红、万科大厦、万科2049四大商业产品线,在全国在建、规划18个购物中心项目,商业面积达150 万平方米.

二、万科A营运能力分析

企业营运能力主要指企业营运资产的效率与效益。企业营运资产的效率主要指资产的周转率或周转速度。企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,平价企业的营运能力,为企业提高经济效益指明方向。

第一,营运能力分析可评价企业资产营运的效率。

第二,营运能力分析可发现企业在资产营运中存在的问题。

第二,营运能力分析是盈利能力分析和偿债能力分析的基础与补充。

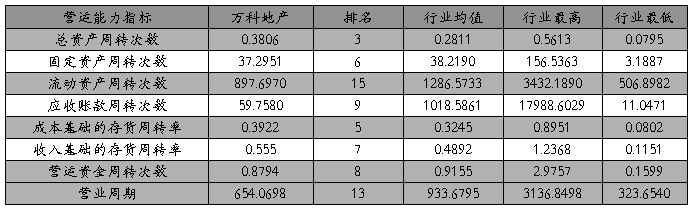

20##年-20##年营运能力财务指标见下表:

1. 总资产周转率

总资产周转率=销售收入/平均资产总额

20##年总资产周转率=40991800000/109692000000=0.3738

20##年总资产周转率=48881000000/128000000000=0.3806

20##年总资产周转率=50713800000/176642000000=0.2871

该指标越高,说明企业全部资产的使用效率高。

根据上表分析:万科20##年总资产周转率比20##年稍上升,其总资产周转速度有所提升,说明企业的销售能力增强,利润增加。20##年的总资产周转率最低,说明生产效率降低,影响企业的盈利能力。

2. 固定资产周转率

年固定资产周转率=销售收入/平均固定资产总额

20##年固定资产周转率=40991800000/920270658.6=44.5432

20##年固定资产周转率=4888100000/1310654751=37.2951

20##年固定资产周转率=50713800000/1287776562=39.3809

该指标越高表明企业固定资产利用率越高,企业固定资产管理水平较好。

根据上表分析:从数据显示看,万科20##年较20##年指标较高,说明固定资产利用率较好,20##年最好。

3. 流动资产周转率

流动资产周转率=销售收入/平均流动资产

20##年流动资产周转率=40991800000/104464000000=0.3924

2009流动资产周转率=48881000000/121898000000=0.4010

2010流动资产周转率=50713800000/167926000000=0.3020

流动资产周转率越高,说明在一定时期内,流动资产周转次数越多,说明流动资产利用率越高。

根据上表分析:流动资金在20##年比20##年稍微上升,其流动资产周转速度保持上年的速度,保证了企业的经营效率和盈利能力。20##年,周转率下降,完成的周转额少,流动资产利用率较低。

4. 应收账款周转率

应收账款周转率=销售收入/平均应收账款

20##年应收账款周转率=40991800000/886692623.8=46.23

20##年应收账款周转率=48881000000/818092050.2=59.75

20##年应收账款周转率=50713800000/1153635123=43.96

应收账款周转率越高,说明企业应收账款回收快,流动性强。

根据上表分析: 20##年比20##年的应收账款周转率有大幅度提升,证明平均收账期有所缩短,应收账款的收回加快,资金滞流在应收账款上的数量减少,资金使用效率有所提升。20##年最低,说明企业账款回收发生困难,引起收账费用增加,并存在坏账的可能性。

5. 存货周转率分析

存货周转率=销售成本/存货平均余额

20##年存货周转率= 25005300000 /76235670732=0.3282

20##年存货周转率=34514700000 /88002804691 =0.3922

20##年存货周转率= 301073500000/ 111714000000=0.2692

存货周转率越高越好,说明企业存货变现速度快,销售能力强。

根据上表分析:万科集团20##年的存货周转率俾20##年有所提高,提高了企业资产的变现能力,为其短期偿债能力提供了保障。20##年最低,说明20##年企业销售状况不好,存货积压,资金占用水平高。

三、营运能力主要竞争者及同业比较

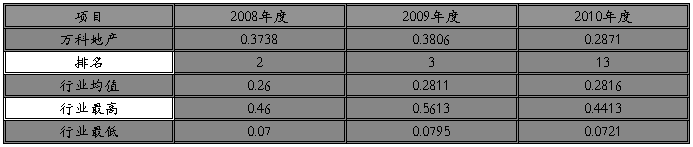

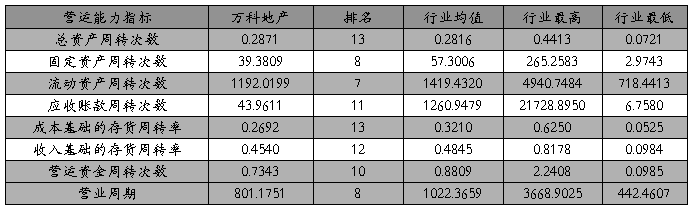

1、20##年度营运能力比较

万科地产及同业20##年度营运能力指标比较表

表2—1

<注1>:同业比较数据为选取同行业20家样本企业汇总排列而成(下同)。

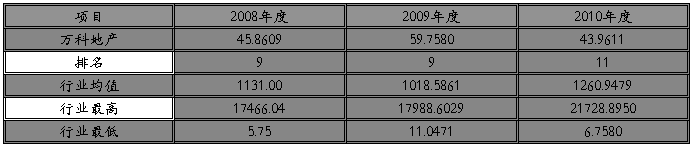

2、20##年度营运能力比较

万科地产及同业20##年度营运能力指标比较表

表2—2

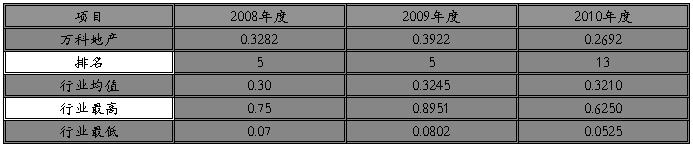

2、20##年度营运能力比较

万科地产及同业20##年度营运能力指标比较表

表2—3

万科集团20##年资产周转率为287.1%,远高于行业平均值281.6%;应收账款周转率为43960%,低于行业平均值1260947.9%;存货周转率为269.2%,底于行业平均值321.0%,整体来看,总资产周转率比同行业平均水平要高的多,说明总资产使用效率很高,企业的营运能力很强。

四、营运能力分析中存在的问题

上述比率都是在分析企业营运能力时常用的指标,但在具体实务操作中,这些指标的计算口径,计算方法存在着种种局限性,在此基础上展开的企业经营能力分析,必须考虑到这些限制,做到心中有数。

(1)由于现行应收账款周转次数计算公式只是简单地将赊销收入与应收账款平均余额相比,没有考虑到实际收回的赊销贷款与应收账款余额的内在联系,在特定的条件下,计算出的结果与事实显然不符。同时,应收账款周转率(次数)计算公式中,分子是赊销净额,但在实际计算中,由于企业公开发表的会计资料很少标明赊销数字,所以往往就用销售总额来取代赊销净额,这样的计算会高估应收账款的周转率或缩短应收账款的回收天数。

(2)总资产周转率的计算中,现行计算公式拿销售收入与企业平均资产总额直接相比。但在企业资产中,有一部分是与企业销售收入的形成没有必然联系的,如企业的投资数额。这些账户的存在会歪曲企业总资产周转率而使其比实际要低,也即实际周转率要比计算所显示的要好。

(3)缺乏对无形资产等长期资产的具体评价。企业资产营运能力状况评价指标体系中,基本指标是流动资产周转率、总资产周转率,其修正指标也只是对流动资产和总资产营运方面的补充。虽然增设了不良资产比率、资产损失比率等指标来评价企业的不良资产和潜在损失,但缺乏对固定资产、无形资产使用效果的分析、评价,忽视了这些资产对企业长期发展的影响,其评价的最终结果容易导致企业的短期行为。企业总资产中除了日常周转使用的流动资产外,还应包括无形资产等主要的资产。企业的商标权、专利权、专有技术、品牌等无形资产是企业长期发展过程中,通过经营管理和技术创新形成的重要经济资源,而且已经成为21 世纪资产管理的重点。但由于计价的困难,使这些资产在账面上难以全面反映;另外由于无形资产对企业经济效益的影响具有长期性、不确定性的特点,因此,在对企业资产营运能力进行评价时,应使眼前利益与长期利益的评价并重,充分考虑无形资产在企业经营中的重要作用【7】。

(4)缺乏对人力资源有效利用的评价。广义的营运能力分析应是企业各项经济资源营运效率的分析,包括对人力资源利用的评价分析。而知识经济时代的企业劳动主体是智力劳动,智力劳动的知识价值确认、计量、记录和报告,应该是现代财务会计的重要内容。因此对企业营运能力的评价应具有一定的前瞻性,充分考虑我国经济转型时期的特殊情况,全面兼顾人力资源的投资对开发新技术、开拓新市场上的重大作用,有利于正确引导企业逐步形成技术进步机制和知识创新机制,合理确定企业经营方向。

对企业营运能力分析的创新指标建议

目前,由于企业外部环境的变化,以会计为基础的传统业绩评价体系受到了质疑,实务界和学术界都在对此总是进行着不懈的研究。近几年来,业绩评价的一个显著趋势就是在业绩评价指标体系中引入非财务评价指标。经常使用的非财务指标主要包括:顾客满意度;产品和服务的质量;战略目标,如完成一项并购或项目的关键部分,公司重组和管理层交接;公司潜在发展能力,如员工满意度和保持力、员工培训、团队精神,管理有效性或公共责任;创新能力,如研发投资及其结果、新产品开发能力;技术目标;市场份额【8】。归纳起来,对企业业绩评价体系进行改革主要有以下三方面的原因:企业外部环境的变化带来巨大的竞争压力、财务评价指标本身存在局限性、传统业绩评价体系无法满足管理创新对信息的需要。

五、万科地产营运能力小结

纵观三年,万科2008至20##年营运能力呈稳步上升的趋势,并且3年来营业收入也呈稳步上升的趋势,表明了企业的流动性资金得到充分有效的利用,万科的营运能力在增强,资产运用效率提高。但近年来的土地储备和在建工程的增多, 存货管理效率下降较为明显, 因此造成了总资产管理效率降低, 管理层应关注存货的管理。

第二篇:20xx电大财务报表分析(万科A偿债能力分析)

万科A 偿债能力分析

一、 万科A偿债能力分析

企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务的能力,是企业能否生存和健康发展的关键。

(一) 短期偿债能力分析

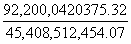

1. 流动比率【流动比率= 】

】

20##年年末流动性比率= =1.76

=1.76

20##年年末流动性比率= =1.92

=1.92

20##年年末流动性比率= =1.59

=1.59

分析:万科所在的房地产业08年的平均流动比率为1.84,说明与同类公司相比,万科09年的流动性比率明显高于同行业比率,万科存在的流动负债财务风险较少。同时,万科09年的流动性比率比08年大幅度提高,说明万科在09年的财务风险有所下降,偿债能力增强。但10年呈下降状态,说明公司的短期偿债能力下降了,企业的财务状况不稳定。

2. 速动比率【速动比率= 】

】

20##年年末速动比率:= =0.43

=0.43

20##年年末速动比率:= =0.59

=0.59

20##年年末速动比率:= =0.56

=0.56

分析:万科所在的房地产业08年的平均速动比率为0.57,可见万科在09年的速动比率与同行业相当。同时,万科在09年的速动比率比08年大有提高,说明万科的财务风险有所下降,偿债能力增强。10年速动比率又稍有下降,说明受房地产市场调控影响,偿债能力稍变弱。

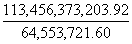

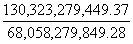

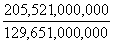

3. 现金比率【现金比率=(货币资金+交易性金融资产)/流动负债】

20##年的现金比率=19978285900/64553721902=30.95%

20##年的现金比率=(23001900000+740471)/68058279849=33.8%

20##年的现金比率=37816900000/129651000000=29.17%

分析:从数据看,万科的现金比率上升后下降,从08年的30.95%上升到09年的33.8%,说明企业的即刻变现能力增强,但10年又下降到29.17%,说明万科的存货变现能力是制约短期偿债能力的主要因素。

(二) 长期偿债能力分析

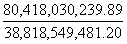

1. 资产负债率【资产负债率= 】

】

20##年年末资产负债率= =0.674

=0.674

20##年年末资产负债率= =0.670

=0.670

20##年年末资产负债率= =0.747

=0.747

分析:万科所在的房地产业08年的平均资产负债率为0.56,万科近三年的资产负债率略高于同行业水平,说明万科的资本结构较为合理,偿还长期债务的能力较强,长期的财务风险较低。此外,09年的负债水平比08年略有下降,财务上趋向稳健。10年,资产负债率上升说明偿债能力变弱。

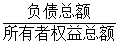

2. 负债权益比【负债权益比= 】

】

20##年年末负债权益比= =2.07

=2.07

20##年年末负债权益比= =2.03

=2.03

20##年年末负债权益比= =2.95

=2.95

分析:万科所在的房地产业08年的平均负债权益比为1.10。分析得出的结论与资产负债率得出的结论一致,10年万科的负债权益比大幅度升高,说明企业充分发挥了负债带来的财务杠杆效应。

3. 利息保障倍数【利息保障倍数= 】

】

20##年年末利息保障倍数= =10.62

=10.62

20##年年末利息保障倍数= =16.02

=16.02

20##年年末利息保障倍数=24.68

分析:万科房地产的流动比率低,说明其缺乏短期偿债能力。现金流量比例逐年增高,说明其当期偿债能力在逐渐增强,资产负债率较高,股东权益比率较低,也说明公司偿债能力较差。但公司利率保障倍数较大,其支付利息的能力较强。