企业所得税核定征收鉴定表

鉴定期:20##年度 单位: 元

告知事项:

1.纳税人应在取得《所得税核定征收鉴定表》后10个工作日内,填报主管税务机关;纳税人取得《所得税核定征收鉴定表》后,未在规定期限内填写、报送的,税务机关视同纳税人已经报送,按规定程序进行复核认定。

2.纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时填报《调整表》向税务机关申报调整已确定的应纳税额或应税所得率。

3.纳税人对税务机关核定的应纳所得税额或应税所得率有争议的,可以按照法律、行政法规的规定直接向上一级税务机关申请行政复议;对行政复议决定不服的,可以依法向人民法院提起行政诉讼。纳税人也可以在收到有关核定文书之日起30日内,向主管税务机关书面提出异议,并提供足以说明其生产、经营真实情况的证据,主管税务机关应当自收到申请之日起30日内作出处理决定。纳税人在未接到税务机关调整应纳所得税额或应税所得率通知、行政复议决定书或人民法院判决书前,应当按照原核定应纳所得税额或应税所得率计算缴纳税款。

⒋本表一式叁份,纳税人、主管税务机关和县级以上税务机关各一份。主管税务机关还可根据实际工作需要,适当增加联次备用。

⒌“主管税务机关意见”填写核定征收方式,采取核定“应税所得率”的,必须体现主营项目、应税所得率等内容;采取核定“税款”的,必须体现经营项目及该项目对应的经营额、应税所得率、税款,以及综合计算核定的税款。企业生产经营具有季节性的,必须按月核定“税款”。

第二篇:企业所得税核定征收鉴定表

企业所得税核定征收鉴定表

纳税人须知:

1、实行核定征收方式的纳税人,不得享受企业所得税各项优惠政策。对已按规定享受减免税等优惠政策尚未到期的纳税人,实行核定征收方式后,应停止享受减免税优惠政策,按核定征收方式恢复征税。

2、纳税人应凭税务机关下发的《企业所得税定率征收通知书》和《企业所得税定额征收通知书》中确定的应税所得率和应纳所得税额缴纳企业所得税。

《企业所得税核定征收鉴定表》填表说明

一、纳税人应按照《鉴定表》中的项目如实填报,不得错填漏填,对申报内容的真实性、准确性负责。

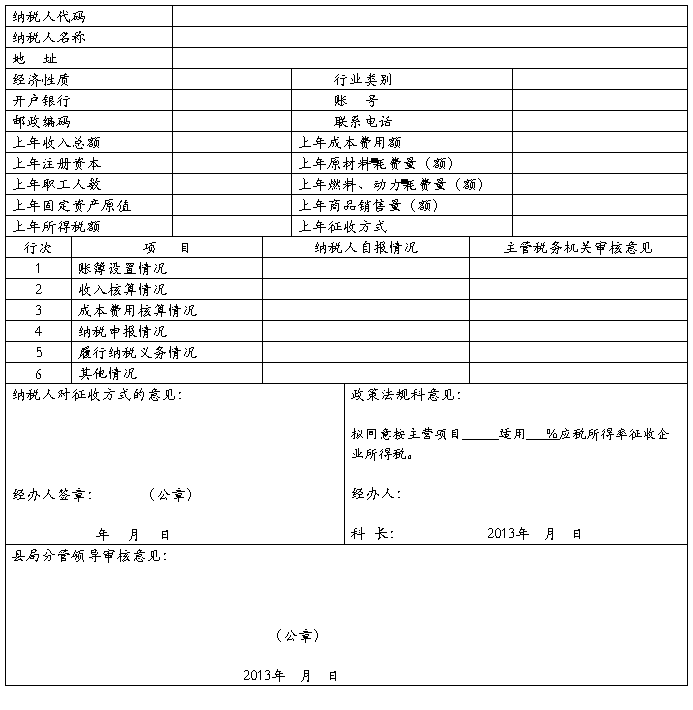

二、纳税人基本情况的填写:

(一)“纳税人名称识别号”、“纳税人名称”、“登记注册类型”按税务登记中注明的内容填写。

(二)“纳税人地址”按纳税人的实际经营地址填写。

(三)“所属行业”应由纳税人根据其主营项目收入按《应税所得率表》中列明的行业填写(工业、交通运输业、商业、建筑业、房地产业、饮食服务业、娱乐业、其他企业)。企业经营多业并且各经营项目能单独核算的,根据其主营项目,确定适用的行业,其主营项目的经营收入不得低于全部收入的30%;企业经营多业但各经营项目不能单独核算,或各经营项目能单独核算但主营项目的经营收入低于全部收入30%的,由纳税人根据各经营项目从高确定适用行业。主营业务收入是指在各项收入中最高的收入。

(四)“上年收入总额”按纳税人上年核算出的收入总额填写。上年实际营业时间不足一年的,以其实际销售(营业)收入做为年销售(营业)收入;不能准确核算收入总额和新办企业视同上年无收入,填“无”。

(五)“上年成本费用总额”按纳税人上年核算出的成本费用总额填写。上年实际营业时间不足一年的,以其实际成本费用额做为年成本费用总额;不能准确核算成本费用总额和新办企业视同上年无收入,填“无”。

(六)“上年征收方式”按纳税人上年实行的征收方式填写,分别填写“查账征收”或“核定征收”。新办企业此栏填“无”。

三、鉴定内容的填写:

(一)“收入总额核算情况”栏的填写:

纳税人每一项应税收入,包括生产、经营收入和其他各项收入等均能做到凭证合法、齐全、入账及时足额的,填“能”;不能准确核算收入总额的,填“不能”。

(二)“成本费用核算情况”栏的填写:

纳税人能做到各项成本费用凭证合法、齐全,往来业务处理及时,各种存货的购进、发出、盘点及产成品出入库手续完备,计量、计价准确无误,能对准予扣除项目的计算做到真实、合法,符合《企业所得税税前扣除办法》要求的,填“能”;对成本费用等税前扣除项目不真实、合法,相关凭证残缺不全,往来业务处理不及时,各种存货的购进、发出、盘点及产成品出入库手续不完备,计量、计价不准确,不进行纳税调整的,填“不能”。

(三)“账簿设置情况”栏的填写:

对账簿的设置情况能基本达到规定要求的,填“能”;对没能按规定建立账簿或虽有账簿,但设置不全,账目混乱,难以查账的填“不能”。

(四)“账簿、凭证保存情况”栏的填写:

对能按规定保存有关账簿、凭证,根据合法、有效凭证进行核算的,填“能”;对账目设置和核算虽然符合规定,但未按规定保存有关账簿、凭证及有关纳税资料的,填“不能”。

(五)“纳税义务履行情况”栏的填写:

对能按规定履行纳税申报义务的填“能”;对不能按规定履行纳税申报义务的填“不能”。

《西城区国家税务局20##年度核定征收企业所得税鉴定表附表》填表说明:

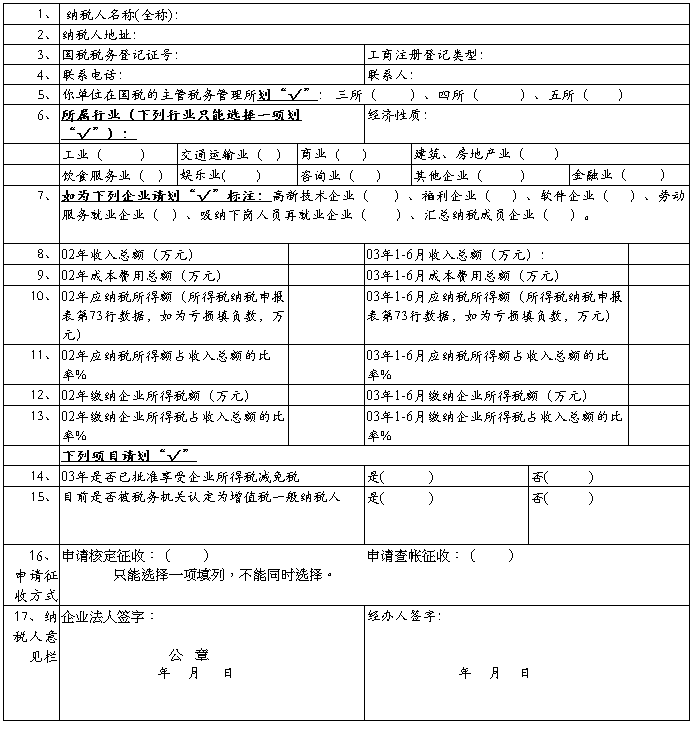

一、纳税人基本情况的填写:请在鉴定表右上角加盖国税七位代码章。

1、第五栏“你单位在国税的主管税务管理所”按照纳税人注册登记地划分管理所:

税务三所:负责新街口、德外、厂桥、福绥靖4个街道; 609房间,电话:66027641,42,43,

税务四所:负责阜外、月坛、展览路3个街道;605房间,电话:66027680,81,82,

税务五所:负责丰盛、二龙路、长安街3个街道; 606房间,电话:66027683,84,85,

同时在填报中如有问题可向主管税务所咨询。

2、第六栏“所属行业”,应由纳税人根据其主营项目收入按《应税所得率表》中列明的行业填写。企业经营多业并且各经营项目能单独核算的,根据其主营项目,确定适用的行业,其主营项目的经营收入不得低于全部收入的30%;企业经营多业但各经营项目不能单独核算,或各经营项目能单独核算但主营项目的经营收入低于全部收入30%的,由纳税人根据各经营项目从高确定适用行业。主营业务收入是指在各项收入中最高的收入。

3、第七栏“如为下列企业请标注”指经批准的高新技术企业、福利企业、劳动服务就业企业、吸纳下岗人员再就业企业( )、汇总纳税成员企业( )。。

4、“申请征收方式”一栏只能在“申请核定征收”或“申请查帐征收”中选择一项填列,不能同时选择。

三、报送期限:请你单位接到此表后按照下列填报要求填好签字盖章后,将此表在20##年7月20日前交到我局申报大厅西侧8号、9号值班窗口。

四、相关政策查询可在我局大厅触摸屏或登陆我局网站查询,我局IP地址:http//61.49.3.8/gsweb

《西城区国家税务局20##年度核定征收企业所得税鉴定表附表》

请按照填表说明填列本鉴定表。 国税代码章号(七位):

北京市西城区国家税务局

20##年6月25日