评论报告

——《避免盈余下降和亏损的盈余管理》

一.研究目的

本文的研究目的是,验证企业是否存在避免盈余下降和亏损的盈余管理。

二.研究问题

本文研究的核心问题是,如果存在避免盈余下降和亏损的盈余管理,则普遍性有多大,上市公司通过那些手段实现这种盈余管理,以及盈余管理的动机是什么。本文全面验证了避免盈余下降和亏损的盈余管理的存在性、普遍性、手段以及动机问题。

三.文章结构

本文由五部分组成,第一部分是导入部分,介绍了文章的研究背景、研究目的,以及前人的研究成果;第二部分验证了避免盈余下降和亏损的盈余管理的存在性和普遍性;第三部分是盈余管理如何成功的避免盈余下降和亏损;第四部分介绍了盈余管理两个可能的解释,一种是利益相关者交易成本理论,另外一种是基于前景理论;第五部分是研究结论。

四.研究内容

4.1样本选择

文章选取1976-19xx年Compustat年度行业和研究数据库中所有可获得的观测,并剔除了银行、金融机构以及受监管行业(如公用事业)的公司。

4.2避免盈余下降和亏损的盈余管理的存在性

假定不存在盈余管理时,截面上的盈余变化与盈利水半的分布是相对平滑的。如果上市公司为了避免盈余下降和亏损而进行盈余管理,则盈余变化的横截面分布将很可能表现为极低频率的业绩微降和极高频率的业绩微升,盈利水平的横截面分布很可能表现为极低频率的微亏和极高频率的微盈。

构造统计量为:实际观测值与预期值之间的差异除以所有区间差异的标准差。构造的统计量近似服从均值为0,标准差为1的正态分布。

首先检验是否存在避免盈余下降的盈余管理。从统计检验结果看,0左侧相邻区间的标准化差异为-8.00,0右侧相邻区间的标准化差异为5.88,统计结果显著拒绝了在0处盈余变化分布的平滑性假设,结果表明,存在为避免盈余下降的 1

盈余管理。

接下来检验是否存在避免亏损的盈余管理。从统计检验结果看,0左侧相邻区间的标准化差异为-13.16,0右侧相邻区间的标准化差异为8. 92 ,统计检验拒绝了在0处盈利水平分布的平滑性假定,结果表明存在为避免亏损的盈余管理。

本文提出了一种盈余分布法,用盈余分布法来检验盈余管理的存在性。研究结果证明了避免盈余下降和亏损的盈余管理的存在性。

4.3避免盈余下降和亏损的盈余管理的普遍性

将右边的分布中每个区间的实际观测值,作为左半边中相对应对称区间的预期值。假定不存在盈余管理时,服从以0.01为中心的对称分布。

首先验证避免盈余下降的盈余管理普遍性。估计(-0.005,0.00),(-0.010,0.00),以及(-0.015,0.00),三个逐渐变宽取件的盈余管理公司数,结果显示三个区间发生盈余管理公司数的估计值为238,385,454,约占所观测样本数的0.4%-0.7%,约占所有业绩下降样本数的0.9%-1.7%,分别占相应区间预期值的12.4%,10.5%和8.8%。

其次,首先验证避免亏损的盈余管理普遍性。估计(-0.01,0.00),(-0.02,0.00)以及(-0.03,0.00)三个逐次变宽区间的发生盈余管理的公司数。结果显示三个区间内发生盈余管理公司数的估计值分别为685,1039,1311,约占观测样本数的0.9%-1.7%,约占所有亏损样本公司数的3.0%-5.8%,分别占相应区间预期值的44%,35%和30%。

研究结果证明了避免盈余下降和亏损的盈余管理的普遍性。

4.4盈余管理的手段

本文提出了事前盈余管理证据和事后盈余管理证据。作者将盈余管理前的流动资产和流动负债水平作为事前成本的代理变量,流动资产和流动负债的水平越高,则进行盈余管理的成本就越低。

在考察事后盈余管理证据时,作者将盈余分为经营现金流量、非现金营运资本变化以及残余成分三个构成部分。结果显示,上市公司主要通过操纵经营性现金流量和营运资本的变化进行盈余管理。

4.5盈余管理的动机

研究盈余管理的动机,作者提出了两种理论。一是利益相关者交易成本理论,第二个是前景理论。公司报告较高的盈余将会降低与客户、供应商、债权人以及 2

雇员等利益相关者的交易成本。个人价值函数在阈值点左侧是凸函数,而在阈值点右侧是凹函数,即在阈值点处,价值函数最为陡峭。上市公司在阈值点处具有最强的盈余管理动机。

五.研究结论

作者提出了一种盈余分布法,分别从避免盈余下降和亏损的盈余管理的存在性、普遍性、手段、动机方面进行了研究。

研究结果显示,如果企业存在避免盈余下降和亏损的盈余管理,则盈利水平的横截面分布很可能表现为极低频率的微亏和极高频率的微盈,企业确实存在避免盈余下降和亏损的盈余管理。避免盈余下降与亏损的盈余管理都很普遍,但避免亏损比避免盈余下降的盈余管理行为更为常见。盈余管理的手段是通过操纵经营性现金流量和营运资本变化。盈余管理的动机是利益相关者交易成本理论和基于前景理论。

3

第二篇:股权结构与避免亏损型盈余管理的实证研究

http://www.

股权结构与避免亏损型盈余管理的实证研究 股权结构与避免亏损型盈余管理的实证研究

周寓

中南大学商学院,410083 Email:piscesyutou@

摘 要: 本文在考查我国20xx年和20xx年上市公司净资产收益率频数分布的基础上,进一步运用probit分组研究方法分析了股权结构与避免亏损型盈余管理之间的关系,实证结果表明国家股比例、股权集中度与避免亏损型盈余管理发生概率正相关,股比例与避免亏损型盈余管理发生概率的关系不显著,征对上市公司盈余管理行为的影响。 关键词:关键词

:盈余管理,股权结构, probit分析 1. 1. 引言 引言

我国股票市场已成为企业融资的一个重要途径,票市场健康有序向前发展的一根软肋,会计信息失真的问题也越来越严重。部投资者和债权人进行决策的主要依据,而公司进行盈余管理则扭曲了会计信息的真实性,同时也会误导投资者及债权人的决策,导致资源配置的不合理,驱逐优质企业”的现象,使市场缺乏投资价值,展。

从内部来看,公司的治理结构不完善是导致盈余管理频繁发生的直接诱因,决定了公司控制权的分布,

决定所有者与经营者之间的委托代理关系的性质,构的产权基础,因而股权结构是决定公司治理机制有效性的最重要的因素,也关系到公司能否形成一套制衡机制对管理层实行有效的监督以及对其盈余管理行为进行约束,从我国上市公司的股权结构特征着手分析其对上市公司盈余管理行为的影响。面本文主要选择了避免亏损型盈余管理的样本,管理之间的关系。

2. 文献回顾

目前国外学者对盈余管理的测度研究主要表现在程度和频率两方面。采取总体应计模型和特定应计模型的方法,总体应计模型主要通过计算随意应计利润量盈余管理的程度,现主要有Healy模型、De Angelo模型;而特定应计模型则通过一个特定的应计项目或者一组特定的应计项目来建立计算模型,以此来检测是否存在盈余管理。在侧度盈余管理频率方面,和Degeorge(1999)通过盈余频数分布1

总体应计模型将会计盈余分为经营现金流和总体应计两部分,经营现金流是已经实现现金流入的盈利,在权责发生制原则下确认的但没有实现现金流入的盈利为总体应计;同时又将总体应计划分为随意应计和非随意应计两部分,从而用随意应计来衡量盈余管理。

而股权制衡度和流通进一步证明了我国股权结构的一些特 然而,上市公司整体质量不高却成为股会计信息本是外甚至有可能出现“劣质企业从而影响了企业乃至整个股票市场的稳定发而股权结构是公司治理结因此本文将由于在样本方故本文主要研究股权结构与避免亏损型盈余程度研究方面主要1

来衡模型、Jones模型、Modified JonesBurgstahler和Dichew(1997)验是否存在盈余管理,研究发现略微亏损的而

- 1 -

图来检

http://www.

企业非常少,而略微盈余的企业非常多;盈余有少量减少的企业也非常少,而盈余有少量增加的企业则非常多。俞乔、杜滨和李若山(2000)选取了1994-19xx年在上海和深圳证券交易所上市的所有发行A股的公司作为样本,采用数学上的定义(即一阶导数存在)来确定合并净资产收益率的横截面分布的光滑性,研究结果表明,上市公司在三个阈值0、6%、10%处存在普遍的盈余操纵行为。

Dechow等(1996)对美国的上市公司进行了盈余管理与公司治理结构的关系研究。他们发现,容易受到证券交易委员会查处的公司其治理结构往往非常薄弱,他们很少设立审计委员会,而往往只设立一个内部控制委员会,也报告了类似的研究结果。这些研究表明结构比较薄弱的话,那么他们更有可Gaeremynck(2003)对比利时上市公司的盈余管理行为进行了研究,的数量和公司所有权性质只有在公司盈余影响。蔡宁,梁丽珍(2003)从中国证监会中选取财务舞弊样本公司并选择相应的配对样本分析了公司治理和系。研究发现,发生财务舞弊与未发生财务舞弊差异;股权集中度越高的上市公司越容易发生在显著相关性。研究还发现,上市公司配股弊显著负相关、董事会规模与财务舞弊显著正相3.实证研究设计

3.1实证研究原理

在我国由于国有股和法人股占大部分背离的现象还很普遍,股票价格并不能体现上市公司的真分投资者都缺乏理性,机构投资者又比较股较小且比较分散,无法通过用脚投票的方占比例太小,新的投资者无法通过收购公司股票或权;另一方面,我国上市公司国有股比例较我国经理人市场不能很好发展起来,也正是由于我国得大股东和经理层为个人利益进行盈余管理而损失的特的股权结构导致了我国上市公司外部治理市场的不完善,层的盈余管理行为。

我国上市公司国有股比例占大部分,因而“内部人控制”现象与剩余索取权严重不匹配的情况下,内部人有资产经营的代理人并不承担任何资产损失的的独立利益,即追求自身利益的最大化。在公司治理不完善、的情况下,资产的实际控制人可以利用自身表提供有利于或不损害自己的信息,从而达

而且由创建公司的总经理兼任。Beasley(1996)如果有盈余管理的动机,而且公司治理积极从事盈余管理。Bauwhede, Willekens, 实证发现审计委员会成员有减少的情况下才对公司的盈余管理行为产生行政处罚、通报批评、公开批评的上市公司财务舞弊之间的可能关上市公司董事会中外部董事比例不存在显著财务舞弊;控股股东性质与财务舞弊行为不存与财务舞弊显著负相关、公司规模与财务舞关。

不参与股票市场流通,上市公司价值与股票价格正价值,市场投机气氛浓烈,大部股票价格无法向价值回归,中小流通股东持对控制权市场施加影响,因为毕竟流通股份所收集其他股东的代理权来接管公司的控制政任命的现象比较普遍,这也导致并未形成控制权市场和经理人市场,使声誉成本较小。总的来说,我国这种独这在一定程度上便利了公司经营比较严重,在剩余控制权利用所拥有的控制权侵占国有资产。因为国风险,但他们却有区别于国家这个所有者利益激励机制和监督机制都不健全职权优势对会计盈余信息进行操纵,使财务报预期契约目标或提高自己的经济利益。

- 2 -

,一个公司能没历年活动且缺乏,式大,经理层行往往的到

http://www.

此外,在我国股权分布集中的特点一方面解决了股权分散条件下的外部公众股东难以治理内部管理层的问题,同时也增强了股东对经理层的控制,因为大股东的个人利益与公司的利益更为一致,这也使大股东有能力和动力去监督经理人的行为,从而在一定程度上减少了公司所有者与经理人的代理问题。但另一方面,股权集中又容易产生大股东与外部小股东的利益冲突问题,大股东可以通过牺牲或剥削外部小股东获取自身利益。Shleifer和 Vishny(1997)认为,“当大股东股权比例超过某一点、基本上能够充分控制公司决策时,大股东可能更倾向获取外部少数股东不能分享的私人利益。” 由于我国绝大部分上市公司的股权分布较为集中且多为非流通股,中小股约束作用也很小,股东大会形同虚设;许多东侵占中小股东利益”的现象较为严重,股会,在外部监督不力的情况下,大股东可以利最大化。此外,我国上市公司中有一些属于股东对位于金字塔内公司的控制能力。通过一于最高层的大股东就越有可能以极小的控股层公司及剥削中小股东打下基础,而盈余管理则成为大股手段。

综上说述,本文实证中股权结构主要(1)国有股2

比例:在我国上市公司股权结构因此在这些公司中国家股比例比较大且不能上市些公司较容易产生“内部人控制”问题,年底,我国上市公司总股本为7149亿股,国有股47%。

(2)股权集中度:第一大股东持股比例控制股东大会和董事会的可能性越大,容易束机制不完善,但另一方面,大股东与公司利而能有效制约经理层的盈余管理行为。截其中第一大股东持股比例超过 50%的有463(3)股权制衡度,是指由少数几个大股大股东都无法单独控制企业的决策,达到用第二大股东到第五大股东持股比例和与权制衡度会影响到第一大股东的控制力,从而影响公司治理机制和管理层的盈余管理行为。(4)流通股比例:在我国占绝大部分的国较低,这影响到公司的外部治理状况。截其中非流通股份4543亿股,占到了上市公司总股本的闭性。

2

国家股和国有法人股统称为国有股。

所占股份比例较小从而对公司经理层的监督和上市公司一股独大,缺乏多元股权制衡,“大股大会和董事会成为了大股东的股东大会和董事用自身的地位优势实施盈余管理以使个人利益控股模式,这种金字塔架构放大了最上层种金字塔式的控股模式,中间的层次越多,处比例控制上市公司,

从而为进一步掏空金字塔底东隐藏真实财务情况、粉饰报表的查以下方面:

比较特殊,很多公司来自于国有企业改制,流通,这也影响到公司的治理机制,并且这也会对公司从事盈余管理产生影响。截至2004份1占据了非流通股的74%,占总股本的和前十大股东比例。股权集中度越高,大股东导致内部治理结构的不合理,对大股东行为的约益更为趋同,可能更关注公司的长远利益,从 20xx年年底 我国A 股上市公司共有1342家,家,约占上市公司总数的34.5%。

东分享控制权,通过内部牵制,使得任何一个相监督、抑制内部人掠夺的股权安排模式,本文一大股东持股比例的比值来衡量股权制衡度。股

家股和法人股不参与流通,因此流通股比例20xx年底,我国上市公司总股本为7149亿股,63.55%,股权表现出很大程度的封- 3 -

东东金字塔考这止互第至

http://www.

3.2 实证研究方法选择

本文没有采取应计模型来衡量盈余管理的程度,因为由应计模型得出的随意应计作为衡量盈余管理的程度对于我国上市公司来说误差比较大。本文将使用probit模型分析股权结构对上市公司盈余管理行为的影响,其模型表达式为P(Y=1)=F(βX),将上市公司是否进行了盈余管理Y作为独立变量,若上市公司进行了盈余管理,则Y取1,若没有进行盈余管理,则Y取0,而X为一系列的变量组成的向量,从而可以通过函数F来解释Y取1值的3

可能性,F为非线性的概率函数,可以采该模型是一个非线性模型,因此并不能估计出来的系数看出其影响方向如何变量的特征将样本进行分组,因此法将不用估计每个公司进行盈余管理的公司进行盈余管理倾向的影响。

Pearson卡方检验(Pearson 方式,其检验假设为:

在这里 P值越大,就表示接受过大即表示有很大,因此

此值大于2,则认为模型拟合度不好3.3样本选择及描述性统计样本选择及描述性统计

本文选取了20xx年和20xx年分别做出净资产收益率频数分布图3

因为运用应计模型衡量公司盈余管理程度的一个假设前提是公司管理层无法操纵现金流数据,只通过应

计项目进行盈余管理,但实际中并未如此。此外,运用应计模型关键在于估计出一个较准确的非操控性应计利润量,而估计非操控性应计项目主要有两种方法,一是建立在具体公司基础上的时间序列估计法,要求有一个合理的时间序列;二是建立在行业基础之上的横截面估计法,一般要参考该行业内其它公司的数据来对公司的应计项目进行估计。在我国,股票市场的成立时间较短,且上市公司的财务数据在股票市场成立的初期很不规范,因此时间序列模型在我国并不适用。而用行业横截面数据时,衡量公司的非操控应计项目参考的是该行业内的相关数据,但我国很多上市公司都进行多元化经营,有的公司虽然划分为某一行业,但其经营的领域与其行业并没有太大关系,这就使得运用行业横截面分析估计的非操控性应计项目误差很大。此外,上市公司与关联方进行的关联购销以及资产置换等都无法用应计模型来衡量。因此,运用应计模型低估了盈余管理的程度。

4

为了规范上市公司非经常性损益的认定与处理,减少利润操纵现象的发生,2001发布了《公开发行证券的公司信息披露规范问答第次修订。 根据证监会最新修订的文件,非经常性损益项目包括

用累计正态概率函数和逻辑概得到固定的值来表现X对Y的边。由于本文使用的是probit分组模型,一组变量值将取该组样本的平均具体程度有多大,而是从整体上Chi-square)是判断probit模型H0:P(Y=1/X=x)=F(βx)H1:P(Y=1/X=x)≠F(βx)

设拒绝备择假设的概率越大;而

的残差值的平方都很大,即预的值除以其

股上市公司的样本,剔除掉10家金扣除非经常性损益后的净资产收益1号———非经常性损益》,并在14种项目,它们分别是:1)、处置长期股- 4 -

函数等。因为际影响,但可以通过即按照某一个运用该种分析方某个变量对上市合优度的一种检验

,其中

际值的差距

由度(DF),若是

融保险业公司样本,率4

频数分布图,如年5月中国证监会专门

20xx年1月进行了再率分布每值。 把握拟零假许多测值与实。自A和

http://www.

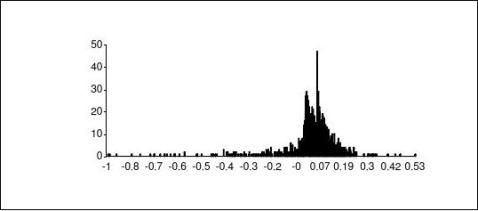

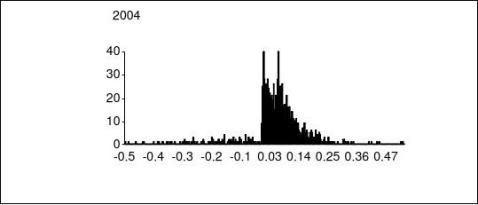

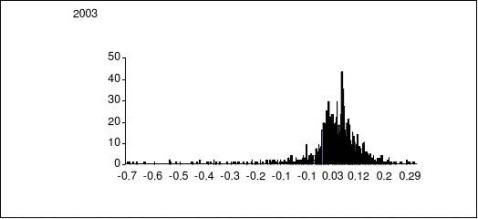

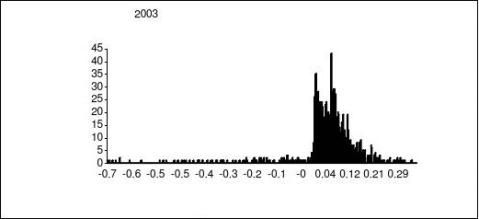

图1至4所示,其中横坐标分别为净资产收益率和扣除非经常性损益后的净资产收益率,纵坐标为上市公司频数,频数统计以0.0025为一个区间。

图1 20xx年中国上市公司净资产收益率频数分布图 图2 20xx年中国上市公司扣除非经常性损益后的净资产收益率频数分布图

权投资、固定资产、在建工程、无形资产、其他长期资产产生的损益;2)、越权审批或无正式批准文件的税收返还、减免;3)、各种形式的政府补贴;4)、计入当期损益的对非金融企业收取的资金占用费;5)、短期投资损益,但经国家有关部门批准设立的有经营资格的金融机构获得的短期投资损益除外;6)、委托投资损益;7)、扣除公司日常根据企业会计制度规定计提的资产减值准备后的其他各项营业外收入、支出;

8)、因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备;9)、以前年度已经计提各项减值准备的转回;10)、债务重组损益;11)、资产置换损益;12)、交易价格显失公允的交易产生的超过公允价值部分的损益;13)、比较财务报表中会计政策变更对以前期间净利润的追溯调整数;14)、中国证监会认定的符合定义规定的其他非经常性损益项目。但在对已公布20xx年年报的上市公司非经常性损益情况统计分析后发现,非经常性损益仍然普遍地被上市公司所利用,并对上市公司业绩产生着重要影响。 故本文特选择扣除非经常性损益后的净资产收益率与净资产收益率进行对比。

- 5 -

http://www.

图3 20xx年中国上市公司净资产收益率频数分布图

图4 20xx年中国上市公司扣除非经常性损益后的净资产收益率频数分布图

由图1和图3可以看到上市公司净资产收益率频数分布在横坐标0处存在很明显的不连续,因此从直观上初步可以断定上市公司在0处附近存在盈余管理的可能性比较大。

进一步从统计上对0点处的不连续进行检验,在无盈余管理的条件下,标准化差异(the standard difference)将近似服从均值为0标准差为1的正态分布,即:

5?X?XσX?X??N(0,1)

其中,X为实际的间隔内观察数目

?为预期的观察数,用相邻间隔频数的平均值表示 X

σX?X?为二者之差数列的标准差

在20xx年上市公司净资产收益率样本中,σX?X?为2.27767,紧靠0点左边阈值的标准化差异为-1.536658,紧靠0点右边阈值的标准化差异为3.512361,从而在统计上验证了在5 Burgstahler,Dichev,1997

- 6 -

http://www.

0点的不连续性;在20xx年上市公司净资产收益率样本中,

σX?X?

为2.17506,紧靠0点左

边阈值的标准化差异为-2.068908,紧靠0点右边阈值的标准化差异为4.597543,同样在统计上验证了在0点的不连续性,由此推断出上市公司为了避免亏损而进行盈余管理的概率比较大。而在上市公司扣除非经常性损益后的净资产收益率频数分布图中,如图2和图4所示,在0处左右没有出现明显的不连续,从统计上看,20xx年上市公司样本中,

σX?X?

为2.07935,

紧靠0点左边阈值的标准化差异为-0.240459,紧靠0点右边阈值的标准化差异为0.72137;20xx年上市公司样本中,

σX?X?

为2.147紧靠0点右边阈值的标准化差异为-1.629764性损益后的净资产收益率频数在0处分布是由于我们并不能直接判断公司是否进行了盈余管理,率和扣除非经常性损益后的净资产收益率进行对公司净资产收益率频数分布在0处不连续处基本连续,并推断出上市公司为避免亏损而进行盈余管理的行为组收益率的对比来确定公司是否进行了盈余管理,益后的净资产收益率为负,本文则认为该另一方面,由图1, 2, 3和4也可以看到上市公司常性损益后的净资产收益率频数分布在横是获取配股等融资资格的一条基线。从统σX?X?

为2.27767,紧靠0.06左边阈值的准化差异为5.927109;而在20xx年上市公司标准化差异为-5.057332,紧靠0.06右边非经常性损益后的净资产收益率样本中,-7.935172,紧靠0.06右边阈值的标准化差异紧靠0.06左边阈值的标准化差异为-2-1.8625876,以上数据表明上市公司在0从二者的对比来判断公司是否存在盈余管理,本。

经以上分析,本文将研究的样本指向避免亏损型盈余管理的公司,亏损型盈余管理公司的影响。进一步缩小后得到20xx年和20xx年的样本数分别为非经常性收益后净资产收益率为负的样本库。

6

选定这个区间以获取足够的样本数,同时,区

,紧靠0点左边阈值的标准化差异为1.396941,

,从统计上可以大致认为上市公司扣除非经常连续的。

因此本文将上市公司的净资产收益比,由于从图表和统计上我们都证明了上市而扣除非经常性损益后的净资产收益率分布在0比较明显,进而通过对两若净资产收益率为正,而扣除非经常性损净资产收益率频数分布和扣除非经标0.06处均存在较明显的不连续,而0.06正好在20xx年上市公司净资产收益率样本中,

准化差异为-4.390452,紧靠0.06右边阈值的标

净资产收益率样本中,紧靠0.06左边阈值的值的标准化差异为-3.448181;在上市公司扣除20xx年紧靠0.06左边阈值的标准化差异为为-4.328276;而在20xx年上市公司样本中,793881,紧靠0.06右边阈值的标准化差异为06附近进行盈余管理的几率较大,而我们也无法因此本文也就不再考虑这部分公司作为实证样讨论股权结构对避免年度净资产收益率区间[-0.02,0.02]6

,最家和204家,其中净资产收益率为正,而扣除分别为72家和74家,样本数据均来自天软数据至于太大而影响实证样本的准确度。

- 7 -

55,公司进行了盈余管理。

坐计上看,标阈..样本至202数间又不

http://www.

3.4 实证结果及其分析3.4 实证结果及其分析 实证结果及其分析

将样本公司数据分别按照第一大股东持股比例,前十大股东持股比例,股权制衡度,国家股比例和流通股比例对样本进行分组,并运用probit分析方法后得到如下结果:

表1 样本公司变量描述性统计

年度

变量名称 第一大股东持股比例 前十大股东持股比例

2004

股权制衡度

最小值

最大值

均值

标准差

0.0224 0.797300 0.286978 0.252760

0.0599 0.8912 0.5805248 0.140228

0.0034 3.20148 0.6145006 0.651789

国家股比例 0 0.797305 0.286978 0.252760

流通股比例 第一大股东持股比例 前十大股东持股比例

2003

股权制衡度

0.086813 1 0.4126738 0.128414

0.0106 0.8095 0.4109809 0.168238

0.0404 0.8239 0.5822647 0.123236

0.003358 2.748967 0.5507864 0.592743

国有股比例 0 0.809524 0.2848783 0.255058

流通股比例 0.151654 1 0.415643 0.121715

表2 probit分析结果(20xx年)

年度 2004

变量名称 第一大股东持股比例 前十大股东持股比例 股权制衡度

截距Interlude

-.37913 -.43103 -.38275

系数Coefficient

.02807 .10861 .03145

Pearson拟合优度卡

方检验 6.264 5.861 4.637

自由度DF 6 7 4

P .394 .556 .327

- 8 -

http://www.

国家股比例 流通股比例

-.45072 -.46946

.28496 -.18899

2.598 11.491

7 7

.920 .119

表3 probit分析结果(20xx年)

年度

变量名称 第一大股东持股比例 前十大股东持股比例

2003

股权制衡度 国家股比例 流通股比例

截距Interlude -1.04782 -.83794 -.41853 -.36211 -.66921

系数Coefficient

.07341 .78902 .12088 .03847 .73014

Pearson拟合优度卡方检验

7.877 2.279 8.709 3.223 8.295

自由度DF 6 4 4 7 4

P .247 .685 .069 .864 .081

从表2和表3的分析结果看,国家股比例与避免亏损型盈余管理发生概率之间的关系的拟合情况最好,20xx年与20xx年P值分别为0.920和0.864,卡方检验值分别为2.598和3.223,系数分别为0.28496和0.03847;其次是前十大股东持股比例,20xx年与20xx年P值分别为0.556和0.685,卡方检验值分别为5.861和2.279,系数分别为0.10861和0.78902;第一大股东持股比例的情况次之,其P值也相对较低分别为0.394和0.247,卡方检验值为6.264和7.877,系数分别为0.02807和0.07341;股权制衡度与避免亏损型盈余管理发生概率的probit分析在20xx年p值为0.327,但在20xx年p值却只有0.069,拟合情况较差;这些变量中拟合情况最差的为流通股比例,在20xx年和20xx年p值分别只有0.119和0.081,且系数符号并不一致。总的来看,我国上市公司国家股所占比例与避免亏损型盈余管理发生概率正相关,股权集中度与避免亏损型盈余管理发生概率正相关,而股权制衡度和流通股比例与避免亏损型盈余管理发生概率的关系不显著。

4.实证结论4.实证结论 实证结论

本文首先运用频数分布法考查上市公司净资产收益率和扣除非经常性收益后的净资产收益率的分布情况,并对0和0.06两个点做了统计上的不连续性分析,随后重点分析了零点附近公司股权结构与盈余管理概率之间的关系。因为用总体应计模型来衡量我国上市公司盈余管理的程度将是一个带有噪音的量,尤其是在我国关联交易又很频繁,所以本文绕开这一点,通过在个别点附近的probit分析考察股权结构对公司实施盈余管理可能性的影响。

实证结果表明,国家股比例与避免亏损型盈余管理的发生概率正相关,首先是因为我国

- 9 -

http://www.

国家股所占比例较大且不参与上市流通,而这些公司管理层往往由政府指派,行政色彩较浓,管理层为了维护自己政治利益和政治前途而避免使公司陷入亏损的动机较大;而当国家股比例较小时,上市公司更能按市场化运作,优胜劣汰,受到的行政干预较小,盈余管理只能在短时间内改变公司的绩效,从长期来看盈余管理对公司绩效并不产生影响,刻意的盈余管理并无必要,除非上市公司本身就只是一个垃圾公司。

第一大股东持股比例和前十大股东持股比例越大,公司为避免亏损而进行盈余管理的概率越大,我国上市公司股权分布较为集中,大股东控制股东大会和董事会的情况较为普遍,

当公司面临亏损时,公司管理层会有公司内部治理的监督和约束作用并不能充分发挥出来,

较大动机进行盈余管理,一方面如行为金融学里所说的损失厌恶,另一方面,我国证监会对上市公司连续两年亏损的情形有专门的处理办法,因此大股东为了继续从上市公司榨取资源以追求自身利益,为了保住上市公司的壳资源避免公司退市而实施盈余管理的动机也更为强烈一些。

股权制衡度及流通股比例与避免亏损型盈余管理的关系并不显著相关,在我国第一大股东持股比例绝大部分都较大,并不能通过股权制衡来实现较好的内部公司治理,因而股权制衡度与盈余管理关系不显著;在我国流通股比例总体较小,因为占绝大部分的国家股和法人股并不参与流通,而盈余管理的发生实际上是与公司的内外部治理和监督机制密切相关的,当流通股比例较大时,管理层受到外部市场的压力较大,当公司绩效不理想时,中小股东可以用脚投票,而大股东也回对管理层加压,在缺乏有效的内控机制时,管理层为了个人利益最大化(在职消费或管理报酬)或本身的损失厌恶而进行避免亏损型盈余管理的动机较强烈,当流通股比例较小时,即国家股和法人股比例较大,又容易形成大股东控制的局面,因此流通股比例大小与避免亏损型盈余管理之间的关系也并不显著。

由于本文只考虑了20xx年和20xx年避免亏损型样本公司股权结构与盈余管理的关系,并且在运用分组probit分析时忽略了具体公司的一些特征,只是从大体上把握变量与盈余管理的关系,因此可能会影响到实证的结果。

参考文献

[1] Burgstahler,D.,and I.Dichev.1997.Earings management to avoid earnings decreases and losses.Journal of Accounting and Economics 24(1):99-126

[2] Dechow,P.,Sloan,R.,Sweeney,A.,1996.Causes and consequences of earnings management: An analysis of firms subject to enforcement actions by the SEC. Contemporary Accounting Research13(2),1-36

[3] Yangseon Kim,Caixing Liu and S. Ghon Rhee,2003, The Effect of Firm Size on Earnings Management.Working paper,the University of Hawai’i

[4] Paul M.Healy,James M.Wahlen. 1999 A review of the earnings management literature and its implications for standard setting. American Accounting Association Accounting Horizons Vol.13 No.4

[5]Shleifer, Andrei and Robert W. Vishny, 1997, “A survey of corporate governance”, Journal of Finance 52, 737-83

[6]蔡宁、梁丽珍,公司治理与财务舞弊关系的经验分析,财经理论与实践,20xx年11月,第126期第24卷。 - 10 -

http://www.

[7]陆建桥,中国亏损上市公司盈余管理实证研究,会计研究,19xx年9月。

[8]李茂生、苑德军主编,中国证券市场问题报告,中国社会科学出版社,20xx年1月第一版。

[9]俞乔、杜滨、李若山,我国上市公司盈余管理程度研究,中国证券市场与金融体制改革理论研讨会,2000。

The Empirical Research between Ownership Structure and Loss-avoiding Earnings Management

Zhou Yu

Central South University, Hunan Changshang 410083

Abstract

In this empirical research, we use probit grouping method to analyze the relationship between ownership structure and the loss-avoiding earnings management on the basis of examining earnings distributions of listed companies in 2004 and 2003. The empirical result indicates that the proportion of state shares and the equity concentration ratio is positively related to the possibility of loss-avoiding earnings management, however, the relation between the equity restriction ratio and the proportion of circulating shares and earnings management is not significant. So the empirical research further improves the influence on the earnings management of listed companies by ownership structure. Keywords: earnings management, ownership structure, probit analysis

- 11 -