计量经济学实验报告

指导老师:贺小莉 学 院:国际学院 组 员:

农业总产值分析

【摘要】农业是我国国民经济的基础,它关系到我国的经济发展和社会稳定。可以说,农业对我国的综合发展有着至关重要的作用。就目前形式来说,“三农”问题已经成为举国上下关注的焦点。在近些年中,农业总产值出现了一些波动,并对我国的经济发展产生了一定的影响。所以,就此现象,我们进行了一次研究,并希望在此次研究中,我们能通过使用计量分析的方法找出影响农业总产值变动的因素及其它们在这些变动中所起的作用,并对出现这些现象做出合理的解释。

【关键词】 农业总产值、乡村从业人员、农作物总播种面积、有效灌溉面积、农用化肥施用折纯量

一、研究目的与原因

随着我国改革开放的深入,近几年我国经济一直有着快速稳定的发展,但对外贸易和出口不断扩大的同时,农业问题一直都是政府工作中的重中之重,能否解决我国的农业问题,对于我国经济的长远发展有着重要的战略意义。因此对于农业总产值问题的研究,以及与农业总产值相关的因素分析显示出重要的作用

迄今为止,已经有许多学者对农业总产值的影响惊醒了各种模型分析和研究。其中主要有:农作物播种面积、化肥施用量、政府的农业生产和事业财政支持、第一产业从业人员数、农业的收入、经济增长等对农业总产值的影响。农业总产值是指以货币表现的农、林、牧、渔、副业全部产品的总量,它反映一定时期内农业生产总规模和总成果。农业总产值的计算方法通常是按农、林、牧、渔业产品及其副产品的产量分别乘以各自单位产品价格求得;少生产,周期较长,当年没有产品或产品产量不易统计的,则采用间接方法匡算其产值;然后将四业产品产值相加即为农业总产值。

目前,制约我国农业总产值提高的主要因素有:1、耕地资源日趋减少 2、自然灾害增加 3、农村青壮劳动力减少 4、粮食生产成本持续增加。此外,影响农业总产值提高的因素还有农业制度的合理性、农业的资金投入、农业的基础设施水平、农业机械化水平、农田水利、农业交通运输情况以及作物另种等

下面,我从乡村从业人员、农作物总播种面积、有效灌溉面积、农用化肥施用折纯量,这几个方面分析对我国农业总产值的影响。

2

二、时间序列数据

(一)数据材料收集

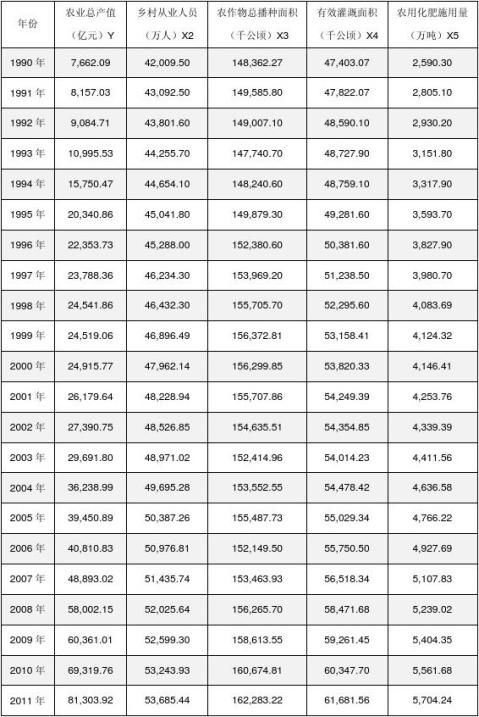

使用的数据是从中华人民共和国国家统计局数据库下载,年度数据所使用得时间是1990—20xx年,制成表格,如下:

3

(二)作散点图:

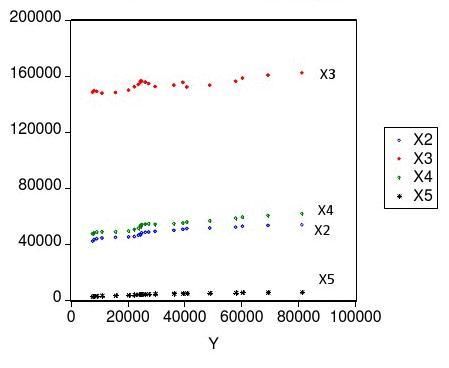

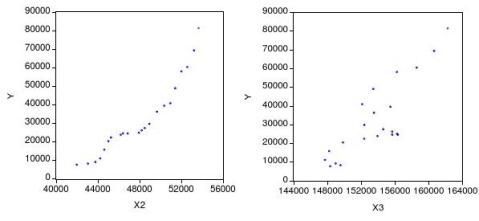

Y与X2关系散点图 Y与X3关系散点图

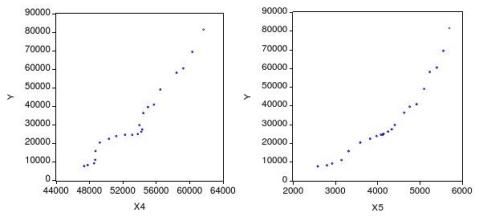

Y与X4关系散点图 Y与X5关系散点图

4

(三)模型设立

由散点图可看出农业总产值(Y)与乡村从业人员(X2),农作物总播种面积(X3),有效灌溉面积(X4), 农用化肥施用折纯量(X5)大体呈现为线性关系,为分析中国农业总产值与乡村从业人员数量、农作物总播种面积、有效灌溉面积,以及农用化肥施用折纯量的数量规律性,可以建立如下简单线性回归模型:

Y t = β1 + β2 X 2t + β3 X 3t + β4 X 4t + β5 X 5t + μt

(四)估计参数

Dependent Variable: Y

Method: Least Squares

Date: 06/09/14 Time: 22:45

Sample: 1990 2011

Included observations: 22

Variable Coefficient Std. Error t-Statistic Prob.

C 74356.85 193439.3 0.384394 0.7055

X2 -5.990949 4.443902 -1.348128 0.1953

X3 -1.588293 1.099119 -1.445060 0.1666

X4 8.091429 2.936053 2.755887 0.0135

X5 13.53338 11.28434 1.199306 0.2469

R-squared 0.937465 Mean dependent var 32261.47

Adjusted R-squared 0.922751 S.D. dependent var 20294.14

S.E. of regression 5640.493 Akaike info criterion 20.31005

Sum squared resid 5.41E+08 Schwarz criterion 20.55801

Log likelihood -218.4105 F-statistic 63.71203

Durbin-Watson stat 0.606180 Prob(F-statistic) 0.000000

5

根据表中数据,模型估计结果为

? = 74356.85 - 5.990949*X2t - 1.588293*X3t + 8.091429*X4t + 13.53338*X5t

(193439.3) (4.443902) (1.099119) (2.936053) (11.28434)

t = (0.384394) (-1.348128) (-1.445060) (2.755887) (1.199306)

R2 = 0.937465

2 = 0.922751 R F = 63.71203 D.W. = 0.606180

(五)模型意义

1、经济意义

模型估计结果说明,在假定其他变量不变的情况下,当年乡村从业人员每增长1万人,农业总产值就会减少5.990949亿元;在假定其他变量不变的情况下,当年农作物总播种面积每减少增长1千公顷,农业总产值就会减少1.588293亿元;在假定其他变量不变的情况下,当年有效灌溉面积每增长1千公顷,农业总产值就会增长8.091429亿元;在假定其他变量不变的情况下,当年农用化肥施用量每增长1万吨,农业总产值就会增长13.53338亿元;从回归结果可知,农业总产值各影响因素的参数值与经济学中的边际消费倾向意义基本相符。

2、拟合优度

从回归结果看,该模型的可绝系数(R2)为0.937465,由此可见模型整体的拟合程度

2)为 0.922751,这说明模型对样本的拟合很好,拟合优度比较好;二修正的可决系数(R

高。

3、t检验

在显著性水平(α)为5%,自由度v为17时,查表可知t统计量的临界值为1.74,而C的t统计量为0.384394,X2的t统计量为-1.348128,X3的t统计量为-1.445060,X4的t统计量为2.755887,X5的t统计量为1.199306。其中除X4的t统计量大于临界值外,

C、X2、X3、X5的t统计量的绝对值均小于临界值,因此,C、X2、X3、X5的系数都未通过显著性检验,为不显著;而X4的系数通过显著性检验,为显著。所以可知有效灌溉面积的t 统计值大于临界值,表明它对我国的农业总产值存在显著的影响。

6

4、F检验

模型F统计量的P值为0.000000,通过了99%的检验,所以模型整体显著性较高。而且,针对H0:?2=?3=?4=0,给定显著水平为a=0.05,在F分布表中查出自由度为k-1=4和n-k=17的临界值F(3,18)=3.16,由表中的F=63.71203,由F> F(4,17)=2.96,因此拒绝原假设H0:?2=?3=?4=0,说明回归方程显著。即乡村从业人员、农作物总播种面积、有效灌溉面积、农用化肥施用量联合起来对农业总产值有显著影响。

(六)模型检验与修正

1. 序列相关性检验

1)D.W.检验法

Dependent Variable: Y

Method: Least Squares

Date: 06/12/14 Time: 14:32

Sample: 1990 2011

Included observations: 22

Variable Coefficient Std. Error t-Statistic Prob.

C 74356.85 193439.3 0.384394 0.7055

X2 -5.990949 4.443902 -1.348128 0.1953

X3 -1.588293 1.099119 -1.445060 0.1666

X4 8.091429 2.936053 2.755887 0.0135

X5 13.53338 11.28434 1.199306 0.2469

R-squared 0.937465 Mean dependent var 32261.47

Adjusted R-squared 0.922751 S.D. dependent var 20294.14

S.E. of regression 5640.493 Akaike info criterion 20.31005

Sum squared resid 5.41E+08 Schwarz criterion 20.55801

Log likelihood -218.4105 F-statistic 63.71203

Durbin-Watson stat 0.606180 Prob(F-statistic) 0.000000

7

D.W.检验结果表明,在5%显著性水平下(即α= 0.05),n=22,k=5(包含常数项),查表可知dL=0.96,dU=1.8,由于D.W.=0.606180 < dL,故存在正自相关。

2)拉格朗日乘数(LM)检验

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 7.964926 Probability 0.004394

Obs*R-squared 11.33070 Probability 0.003464

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 06/13/14 Time: 10:44 Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C -167552.4 159120.3 -1.052992 0.3090

X2 4.365791 3.763808 1.159940 0.2642

X3 0.609073 0.849893 0.716647 0.4846

X4 -1.694269 2.282729 -0.742212 0.4694

X5 -10.56324 9.450346 -1.117762 0.2813

RESID(-1) 0.847889 0.257618 3.291267 0.0049

RESID(-2) 0.021903 0.305493 0.071699 0.9438

R-squared 0.515032 Mean dependent var 5.35E-11

Adjusted R-squared 0.321044 S.D. dependent var 5074.952

S.E. of regression 4181.698 Akaike info criterion 19.76819

Sum squared resid 2.62E+08 Schwarz criterion 20.11534

Log likelihood -210.4501 F-statistic 2.654975

Durbin-Watson stat 1.681224 Prob(F-statistic) 0.058517

8

根据LM统计量的P值= 0.003464 < 0.05,说明模型确实存在序列相关性。

且在5%显著性水平下(即α= 0.05),自由度v=2,查表得χ2a,χa2(p) = χ0。052(2) = 5.99,LM = nR2 = (22-2) * 0.515032 = 10.30064 > χ0。052(2),存在直到2阶的序列相关性

2. 多重共线性检验

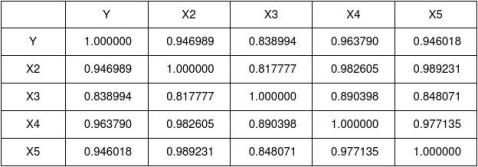

由于相关系数矩阵可知,Y与X2、X3、X4、X5的相关系数在0.8以上,但输出结果

中,解释变量X2、X3、X5的回归系数无法通过显著性检验,则认为模型存在多重共线性

3. 多重共线性修正:

采用逐步回归法解决多重共线性问题

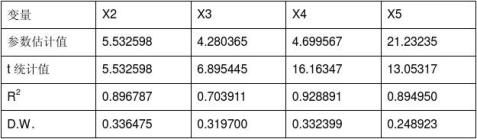

分别作Y与X2、X3、X4、X5之间的一元回归。

Variable C X2

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

Coefficient -233163.6 5.532598

Std. Error 20185.16 0.419697

t-Statistic -11.55123 13.18237

Prob. 0.0000 0.0000 32261.47 20294.14 20.53838 20.63757 173.7749 0.000000

0.896787 Mean dependent var 0.891627 S.D. dependent var 6680.846 Akaike info criterion 8.93E+08 Schwarz criterion -223.9222 F-statistic 0.336475 Prob(F-statistic)

9

Variable Coefficient Std. Error t-Statistic Prob.

C -625901.7 95479.47 -6.555354 0.0000

X3 4.280365 0.620753 6.895445 0.0000 R-squared 0.703911 Mean dependent var 32261.47

Adjusted R-squared 0.689106 S.D. dependent var 20294.14 S.E. of regression 11315.58 Akaike info criterion 21.59226 Sum squared resid 2.56E+09 Schwarz criterion 21.69144 Log likelihood -235.5148 F-statistic 47.54716 Durbin-Watson stat 0.319700 Prob(F-statistic) 0.000001

Variable Coefficient Std. Error t-Statistic Prob.

C -218873.9 15582.13 -14.04647 0.0000

X4 4.699567 0.290752 16.16347 0.0000 R-squared 0.928891 Mean dependent var 32261.47

Adjusted R-squared 0.925335 S.D. dependent var 20294.14 S.E. of regression 5545.337 Akaike info criterion 20.16581 Sum squared resid 6.15E+08 Schwarz criterion 20.26500 Log likelihood -219.8239 F-statistic 261.2579 Durbin-Watson stat 0.332399 Prob(F-statistic) 0.000000

Variable Coefficient Std. Error t-Statistic Prob.

C -57401.14 7017.728 -8.179448 0.0000

X5 21.23235 1.626605 13.05317 0.0000 R-squared 0.894950 Mean dependent var 32261.47

Adjusted R-squared 0.889697 S.D. dependent var 20294.14 S.E. of regression 6740.059 Akaike info criterion 20.55603 Sum squared resid 9.09E+08 Schwarz criterion 20.65522 Log likelihood -224.1164 F-statistic 170.3852

10

Durbin-Watson stat 0.248923 Prob(F-statistic)

0.000000

一元回归估计结果为:

其中,Y受X4的影响最大,以X4为基础,顺序加入其他变量逐步回归

Variable C X4

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

Variable C X2 X4

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood

Coefficient -218873.9 4.699567

Std. Error 15582.13 0.290752

t-Statistic -14.04647 16.16347

Prob. 0.0000 0.0000 32261.47 20294.14 20.16581 20.26500 261.2579 0.000000

t-Statistic -12.24602 -0.003159 2.928803

Prob. 0.0000 0.9975 0.0086 32261.47 20294.14 20.25672 20.40550 124.0976

0.928891 Mean dependent var 0.925335 S.D. dependent var 5545.337 Akaike info criterion 6.15E+08 Schwarz criterion -219.8239 F-statistic 0.332399 Prob(F-statistic)

Coefficient -218848.7 -0.006080 4.704553

Std. Error 17871.00 1.924585 1.606306

0.928891 Mean dependent var 0.921406 S.D. dependent var 5689.394 Akaike info criterion 6.15E+08 Schwarz criterion -219.8239 F-statistic

11

Durbin-Watson stat

Variable C X3 X4

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

Variable C X4 X5

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

0.332479 Prob(F-statistic)

Coefficient -167777.2 -0.471865 5.101132

Std. Error 74999.33 0.677083 0.647135

t-Statistic -2.237049 -0.696909 7.882635

0.000000

Prob. 0.0375 0.4943 0.0000 32261.47 20294.14 20.23148 20.38026 127.5125 0.000000

Prob. 0.0005 0.0068 0.7459 32261.47 20294.14 20.25105 20.39982 124.8576 0.000000

0.930663 Mean dependent var 0.923365 S.D. dependent var 5618.044 Akaike info criterion 6.00E+08 Schwarz criterion -219.5463 F-statistic 0.369375 Prob(F-statistic)

Coefficient -203795.7 4.250084 2.117294

Std. Error 48550.69 1.399039 6.439512

t-Statistic -4.197585 3.037860 0.328797

0.929293 Mean dependent var 0.921850 S.D. dependent var 5673.278 Akaike info criterion 6.12E+08 Schwarz criterion -219.7615 F-statistic 0.316524 Prob(F-statistic)

回归的结果为:

12

说明:

第一步,在初始模型中引入X2,模型拟合优度反而略有下降,同时参数符号不符, X2的参数未能通过t检验;

第二步,去掉X2,引入X3,模型拟合优度略有下降,参数符号不符,X3的参数也未能通过t检验;

第三步,去掉X3,引入X5,参数符号合理,但模型拟合优度有下降,X4的参数未能通过t检验;

第一步、第二步与第三步表明,X2、X3与X5是多余的。故修正回归结果后的最终拟合模型为:

? = -218873.9 + 4.699567*X4 (-14.04647) (16.16347) R2 = 0.928891

4. 序列相关性修正:

在多重共线性修正完后,依旧存在序列相关性。

因此使用科克伦—奥科特(Cochrane-Orcutt)迭代法,以此加入AR(1),AR(2)

Dependent Variable: Y Method: Least Squares Date: 06/13/14 Time: 09:39 Sample (adjusted): 1991 2011

Included observations: 21 after adjustments Convergence achieved after 10 iterations

Variable C X4 AR(1)

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood

Coefficient -249161.9 5.253899 0.833138

Std. Error 45626.78 0.794158 0.127205

t-Statistic -5.460870 6.615684 6.549568

Prob. 0.0000 0.0000 0.0000 33432.86 20018.68 19.15865 19.30786 364.2402

2 = 0.925335 R

F = 261.2579 D.W. = 0.332399

0.975887 Mean dependent var 0.973208 S.D. dependent var 3276.734 Akaike info criterion 1.93E+08 Schwarz criterion -198.1658 F-statistic

13

Durbin-Watson stat Inverted AR Roots

Dependent Variable: Y Method: Least Squares

0.974267 Prob(F-statistic) .83

0.000000

Date: 06/13/14 Time: 09:41 Sample (adjusted): 1992 2011

Included observations: 20 after adjustments Convergence achieved after 8 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C X4 AR(1) AR(2)

-236645.2 5.042245 1.364027 -0.587287

39990.98 0.730382 0.236900 0.240920

-5.917466 6.903570 5.757814 -2.437684

0.0000 0.0000 0.0000 0.0268

R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

0.981678 Mean dependent var 0.978243 S.D. dependent var 2899.974 Akaike info criterion 1.35E+08 Schwarz criterion -185.5965 F-statistic 1.697001 Prob(F-statistic)

34696.66 19660.46 18.95965 19.15879 285.7595 0.000000

Inverted AR Roots

.68-.35i

.68+.35i

2为0.978243接近于1,模型拟合优度高,F统计值为285.7595,通加入AR(1)、AR(2)后,R

过显著性检验,D.W.值为1.697001与加入AR(1)、AR(2)之前相比有显著提高 最后的模型为:

? = -218873.9 + 4.699567*X4 + 1.364027*AR(1) - 0.587287*AR(2) (-5.917466) (6.903570) R2 = 0.981678

(5.757814) (-2.437684)

F = 285.7595

D.W. = 1.697001

14

2 = 0.978243 R

(七)结果评价及分析

通过结论我们可以看出,在1990-20xx年间,有效灌溉面积(X3)是影响农业总产值的主要因素,而我国农业总产值(Y)中乡村从业人员(X2),农作物总播种面积(X3)和农用化肥施用折纯量(X5)对其影响并不显著。其中农业总产值与有效灌溉面积成正比关系。有效灌溉面积每增长1千公顷,农业总产值就会增长4.699567亿元。

同时还可以分析出我国农业总产值的增长结构是不合理的。原因在于乡村从业人员,农作物总播种面积对其的影响是不显著的,而有效灌溉面积在我们采用的变量中对农业产值的影响却是最大的。

从中我们可以看出农业发展中存在的问题表现在以下2个方面:

(1) 农业生产者的素质提高的不是很快,这里所说的农业生产者,是专指目前在家务农

种地的这部分人口。近年来,随着各地小城镇建设步伐的加快以及劳务输出力度的加大,农村越来越多的人们纷纷放下锄头外出打工。

(2) 农作物总播种面积对其的影响是不显著的,说明农业总播种面积和有效灌溉面积之

间存在一定的差距,很有可能是因为许多耕地没有得到充分利用。

文章运用计量学方法分析影响农业总产值的因素,即通过对乡村从业人员、农作物总播种面积、有效灌溉面积、农用化肥施用折纯量的实证分析,运用经济学原理,引入计量经济学模型,得出结论:我国的农业生产由21 世纪前的10 年到21 世纪后的10年取得了长足的发展,但整体农业发展水平还很低。

另外由于我们自身认识水平有限,在建立模型的过程中可能忽略了一些影响因素,使模型本身具有一些固有的缺陷,影响我们的分析结论

15

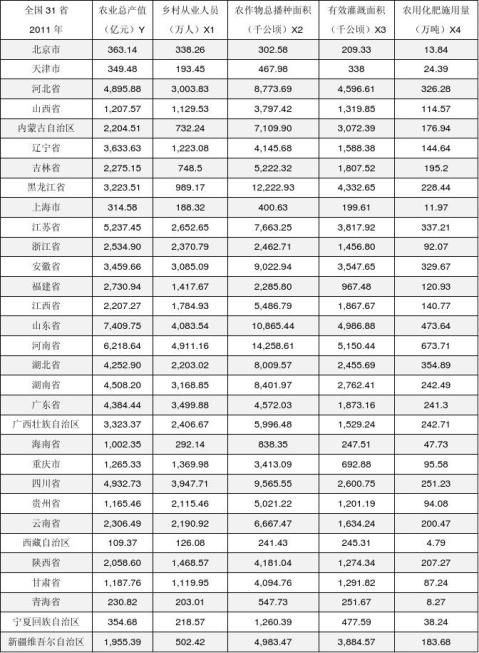

三、截面数据

(一)数据材料收集

使用的数据是从中华人民共和国国家统计局数据库下载,年度数据所使用得时间是

1990—20xx年,制成表格,如下:

16

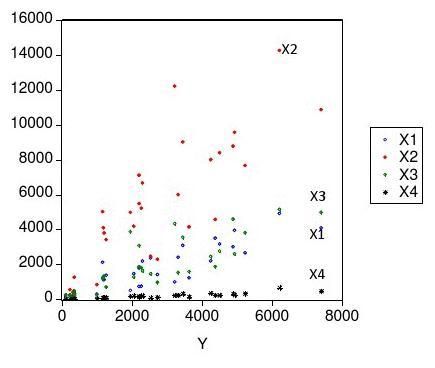

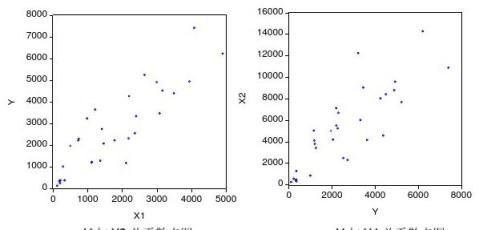

(二)作散点图:

Y与X2、X3、X4、X5关系散点图

Y与X1关系散点图 Y与X2关系散点图

17

(三)模型设立

由散点图可看出农业总产值(Y)与乡村从业人员(X1),农作物总播种面积(X2),有效灌溉面积(X3), 农用化肥施用折纯量(X4)大体呈线性关系,虽然不太明显,为分析中国农业总产值与乡村从业人员数量、农作物总播种面积、有效灌溉面积,以及农用化肥施用折纯量的数量规律性,可以建立如下简单线性回归模型:

Y t = β1 + β2 X 1t + β3 X 2t + β4 X 3t + β5 X 4t + μt

(四)估计参数

Dependent Variable: Y

Method: Least Squares

Date: 06/06/14 Time: 11:51

Sample: 1 31

Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob.

C 146.4858 222.8567 0.657309 0.5168

X1 0.725959 0.180554 4.020726 0.0004

X2 -0.082738 0.097270 -0.850605 0.4028

X3 0.487934 0.215617 2.262972 0.0322

X4 3.702498 2.384573 1.552688 0.1326 R-squared 0.890086 Mean dependent var 2622.708

Adjusted R-squared 0.873176 S.D. dependent var 1913.676

S.E. of regression 681.5059 Akaike info criterion 16.03318

Sum squared resid 12075709 Schwarz criterion 16.26447

Log likelihood -243.5142 F-statistic 52.63693

Durbin-Watson stat 2.255503 Prob(F-statistic) 0.000000 根据表中数据,模型估计结果为

? = 146.4858 + 0.725959*X1t - 0.082738*X2t + 0.487934*X3t + 3.702498*X4t

(222.8567) (0.180554) (0.097270) (0.215617) (2.384573)

t = (0.657309) (4.020726) (-0.850605) (2.262972) (1.552688)

R2 = 0.890086 R2 = 0.873176 F = 52.63693 D.W. = 2.255503

18

(五)模型意义

1、经济意义

模型估计结果说明,在假定其他变量不变的情况下,当年乡村从业人员每增长1万人,农业总产值就会增加0.725959亿元;在假定其他变量不变的情况下,当年农作物总播种面积每减少增长1千公顷,农业总产值就会减少0.082738亿元;在假定其他变量不变的情况下,当年有效灌溉面积每增长1千公顷,农业总产值就会增长0.487934亿元;在假定其他变量不变的情况下,当年农用化肥施用量每增长1万吨,农业总产值就会增长3.702498亿元;从回归结果可知,农业总产值各影响因素的参数值与经济学中的边际消费倾向意义基本相符。

2、拟合优度

从回归结果看,该模型的可绝系数(R2)为0.890086,由此可见模型整体的拟合程度

2)为 0.873176,这说明模型对样本的拟合优度还好。 还好;二修正的可决系数(R

3、F检验

模型F统计量的P值为0.000000,通过了99%的检验,所以模型整体显著性较高,即乡村从业人员、农作物总播种面积、有效灌溉面积、农用化肥施用量联合起来对农业总产值有显著影响。

4、t检验

在显著性水平(α)为5%,自由度v为26时,查表可知t统计量的临界值为1.706,而C的t统计量为0.657309,X1的t统计量为4.020726,X2的t统计量为-0.850605,X3的t统计量为2.262972,X4的t统计量为1.552688。其中除X1和X3的t统计量大于临界值外,C、X2、X4的t统计量的绝对值均小于临界值,其中,C、X2、X4的系数都未通过显著性检验,为不显著;而X1、X3的系数通过显著性检验,为显著。所以可知乡村从业人员和有效灌溉面积的t 统计值大于临界值,表明它对我国的农业总产值存在显著的影响。

19

(六)模型检验与修正

1. 多重共线性检验

由于相关系数矩阵可知,Y与X2、X3、X4、X5的相关系数在0.8以上,但输出结果

中,解释变量X2、X4的回归系数无法通过显著性检验,则认为模型存在多重共线性

2. 多重共线性修正:

采用逐步回归法解决多重共线性问题

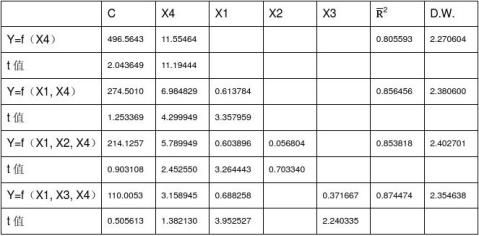

分别作Y与X1、X2、X3、X4之间的一元回归。

Variable C X1

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

Variable C X2

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

Coefficient 419.4376 1.272252

Std. Error 273.9922 0.126362

t-Statistic 1.530838 10.06831

Prob. 0.1366 0.0000 2622.708 1913.676 16.54460 16.63711 101.3708 0.000000 Prob. 0.2749 0.0000 2622.708 1913.676 16.84499 16.93750 67.54298 0.000000

0.777558 Mean dependent var 0.769887 S.D. dependent var 917.9920 Akaike info criterion 24438571 Schwarz criterion -254.4412 F-statistic 1.726640 Prob(F-statistic) Coefficient 371.9305 0.429953

Std. Error 334.2355 0.052316

t-Statistic 1.112780 8.218454

0.699616 Mean dependent var 0.689258 S.D. dependent var 1066.765 Akaike info criterion 33001628 Schwarz criterion -259.0973 F-statistic 2.006204 Prob(F-statistic)

20

Variable C X3

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

Coefficient 542.8843 1.045281

Std. Error 325.7116 0.130933

t-Statistic 1.666764 7.983344

Prob. 0.1063 0.0000 2622.708 1913.676 16.88525 16.97776 63.73378 0.000000

0.687277 Mean dependent var 0.676493 S.D. dependent var 1088.454 Akaike info criterion 34357228 Schwarz criterion -259.7213 F-statistic 1.428603 Prob(F-statistic)

Coefficient 496.5643 11.55464

Std. Error 242.9792 1.032177

t-Statistic 2.043649 11.19444

Variable C X4

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

Prob. 0.0502 0.0000 2622.708 1913.676 16.37598 16.46849 125.3155 0.000000

0.812073 Mean dependent var 0.805593 S.D. dependent var 843.7702 Akaike info criterion 20646498 Schwarz criterion -251.8277 F-statistic 2.270604 Prob(F-statistic)

一元回归估计结果为:

其中,Y受X4的影响最大,以X4为基础,顺序加入其他变量逐步回归

21

Variable Coefficient Std. Error t-Statistic Prob.

C 496.5643 242.9792 2.043649 0.0502

X4 11.55464 1.032177 11.19444 0.0000 R-squared 0.812073 Mean dependent var 2622.708

Adjusted R-squared 0.805593 S.D. dependent var 1913.676 S.E. of regression 843.7702 Akaike info criterion 16.37598 Sum squared resid 20646498 Schwarz criterion 16.46849 Log likelihood -251.8277 F-statistic 125.3155 Durbin-Watson stat 2.270604 Prob(F-statistic) 0.000000

Variable Coefficient Std. Error t-Statistic Prob.

C 274.5010 219.0105 1.253369 0.2204

X4 6.984829 1.624398 4.299949 0.0002 X1 0.613784 0.182785 3.357959 0.0023 R-squared 0.866026 Mean dependent var 2622.708

Adjusted R-squared 0.856456 S.D. dependent var 1913.676 S.E. of regression 725.0370 Akaike info criterion 16.10209 Sum squared resid 14719004 Schwarz criterion 16.24086 Log likelihood -246.5824 F-statistic 90.49793 Durbin-Watson stat 2.380600 Prob(F-statistic) 0.000000

Variable Coefficient Std. Error t-Statistic Prob.

C 214.1257 237.0987 0.903108 0.3745

X4 5.789949 2.360787 2.452550 0.0209 X1 0.603896 0.184992 3.264443 0.0030 X2 0.056804 0.080764 0.703340 0.4879 R-squared 0.868437 Mean dependent var 2622.708

Adjusted R-squared 0.853818 S.D. dependent var 1913.676 S.E. of regression 731.6693 Akaike info criterion 16.14845 Sum squared resid 14454178 Schwarz criterion 16.33348 Log likelihood -246.3010 F-statistic 59.40804 Durbin-Watson stat 2.402701 Prob(F-statistic) 0.000000 22

Variable C X4 X1 X3

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

Coefficient 110.0053 3.158945 0.688258 0.371667

Std. Error 217.5684 2.285563 0.174131 0.165898

t-Statistic 0.505613 1.382130 3.952527 2.240335

Prob. 0.6172 0.1783 0.0005 0.0335 2622.708 1913.676 15.99611 16.18114 70.66499 0.000000

0.887027 Mean dependent var 0.874474 S.D. dependent var 678.0077 Akaike info criterion 12411752 Schwarz criterion -243.9397 F-statistic 2.354638 Prob(F-statistic)

回归的结果为:

说明:

第一步,在初始模型中引入X1,模型拟合优度反而略有上升,参数符号合理, 同时X1的参数通过t检验;

第二步,引入X2,参数符号合理,但模型拟合优度略有下降,X2的参数也未能通过t检验; 第三步,去掉X2,引入X3,模型拟合优度有上升,参数符号合理,X3的参数通过t检验;

23

第一步、第二步与第三步表明,X2是多余的。故修正回归结果后的最终拟合模型为: ? = 110.0053 + 0.688258*X1 + 0.371667*X3 + 3.158945*X4

(0.505613) (3.952527) (2.240335) (1.382130)

R2 = 0.887027 2 =0.874474 R F = 70.66499 D.W. = 2.354638

3. 异方差验证:

1)图示检验

Dependent Variable: Y

Method: Least Squares

Date: 06/16/14 Time: 00:19

Sample: 1 31

Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob.

C 110.0053 217.5684 0.505613 0.6172

X1 0.688258 0.174131 3.952527 0.0005

X3 0.371667 0.165898 2.240335 0.0335

X4 3.158945 2.285563 1.382130 0.1783 R-squared 0.887027 Mean dependent var 2622.708

Adjusted R-squared 0.874474 S.D. dependent var 1913.676

S.E. of regression 678.0077 Akaike info criterion 15.99611

Sum squared resid 12411752 Schwarz criterion 16.18114

Log likelihood -243.9397 F-statistic 70.66499

Durbin-Watson stat 2.205455 Prob(F-statistic) 0.000000

24

2)怀特检验

White Heteroskedasticity Test:

F-statistic 1.531041 Probability 0.210767

Obs*R-squared 8.581075 Probability 0.198545

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 06/16/14 Time: 00:25

Sample: 1 31

Included observations: 31

Variable Coefficient Std. Error t-Statistic Prob.

C 3873.959 280645.9 0.013804 0.9891

X4 -4484.659 5093.623 -0.880446 0.3873

X4^2 10.91889 7.231980 1.509807 0.1441

X1 516.1273 493.6201 1.045596 0.3062

X1^2 -0.117336 0.112427 -1.043661 0.3070

X3 290.6213 547.2232 0.531084 0.6002

X3^2 -0.049088 0.093969 -0.522389 0.6062

R-squared 0.276809 Mean dependent var 400379.1

Adjusted R-squared 0.096011 S.D. dependent var 629480.7 S.E. of regression 598499.7 Akaike info criterion 29.63792 Sum squared resid 8.60E+12 Schwarz criterion 29.96172 Log likelihood -452.3877 F-statistic 1.531041 Durbin-Watson stat 2.284900 Prob(F-statistic) 0.210767

25

在显著性水平为5%下,查表可知,自由度为6的χ2分布的相应临界值为12.59,然而

怀特统计量n*R^2 = 31*0.276809 = 8.581079 < 12.59,所以不存在异方差性。

所以最终模型为:

? = 110.0053 + 0.688258*X1 + 0.371667*X3 + 3.158945*X4

(0.505613) (3.952527) (2.240335) (1.382130)

R2 = 0.887027

2 =0.874474 R F = 70.66499 D.W. = 2.354638

(七)结果评价及分析

通过结论我们可以看出,在20xx年全国31个省中,乡村从业人员(X1)、有效灌溉面积(X3)和农用化肥施用量(X4)是影响农业总产值的主要因素,而我国农业总产值(Y)中农作物总播种面积(X2)对其影响并不显著。其中农业总产值与乡村从业人员、有效灌溉面积和农用化肥施用量成正比关系。在假定其他变量不变的情况下,当年乡村从业人员每增长1万人,农业总产值就会增长0.688258亿元;在假定其他变量不变的情况下,当年有效灌溉面积每增长1千公顷,农业总产值就会增长0.371667亿元;在假定其他变量不变的情况下,当年农用化肥施用量每增长1万吨,农业总产值就会增长3.158945亿元。

从中我们也可以看出农业发展中存在着问题。农作物总播种面积对其的影响是不显著的,说明农业总播种面积和有效灌溉面积和农用化肥施用量之间存在一定的差距,很有可能是因为许多耕地没有得到充分利用,存在歉收的现象。

当然,由于我们自身认识水平有限,在建立模型的过程中可能忽略了一些影响因素,使模型本身具有一些固有的缺陷,影响了我们的分析结论。

26