市场有效性检验方法及其国际原油市场实证

1、.游程检验

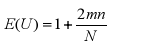

国际市场价格是否遵循“随机游走”,还可以通过游程检验进行。游程检验是一种非参数检验,适用于非正态分布的样本。 所谓游程,就是连续若干个具有符号的股价差值ΔP = P -P ,即不间断的正或负的收益率的顺序数。当ΔP > 0时,称为正游程;当ΔP <0时,称为负游程;当ΔP = 0时,称为零游程。一般而言,零游程很少出现,所以可以忽略不计。若将正游程记为“+”,负游程记为“-”,则一个游程代表相同的符号段。如价格变化++---++++--,则共有 4 个游程。游程数目反映了价格变化序列的情况,若游程太少,表明价格序列存在某种恒定倾向;若游程过多,则序列具有混合倾向。因此,游程过多或过少,都具有非随机性特征。根据原油价格变化的游程序列,可建立检验统计量U (游程总数目)。 当观测总数 N>25,检验统计量近似正态分布,这时游程总数的均值为:

式中,N 为原油价格观测天数,m为正游程数,n为负游程数。

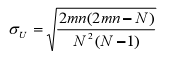

游程总数的标准差为:

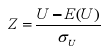

则

根据公式(8.12)计算 Z值后,查表得到相应的概率值。当显著性水平为α 时,若检 验双侧概率值P <α ,则不能认为价格序列为纯随机序列。 在此,我们应用游程检验法对 2000-2005.9 区间的国际原油市场价格指数进行检验,从检验结果看所有年份均没有通过检验,这说明国际原油市场已经整体达到了市场弱式有效状态(检验结果见表 8-3)。

2、单位根(ADF)检验

与随机游走相比,具有更一般意义的检验鞅假定的方法是单位根过程。单位根检验不仅能够区分经济时间序列数否为平稳过程或单位根过程,而且能够从非平稳时间序列中区分趋势平稳或单位根过程。单位根检验至少存在一个单位根,随机游走过程是非平稳的,非平稳过程是随机游走过程的必要条件,而且,一般而言随机游走的一阶差分是平稳的。因此,单位根检验是随机游走过程的必要条件。应用单位根检验,可以检测时间序列数据的生成过程是否存在其只有一个单位根:若命题不成立,我们可以推断随机游走假设也不成立。即金融市场不是弱式有效的;若命题成立,则说明符合随机游走假设,即金融市场达到弱式有效。 下面,我们应用增广的 Dicky-Fuller方法,即 ADF 检验法,对上证指数进行单位根检验。该方法检验ε 同方差但允许ε 序列相关。ADF 检验在三种不同的形式即三种不同的 虚拟假设下进行估计:

(1)模型Ⅰ: y 是不带漂移项的随机游走。

其中,P为滞后项的数目。

(2)模型Ⅱ: y 是带漂移项的随机游走。

(3)模型Ⅲ: y 是带漂移项和确定性趋势的随机游走。

单位根(ADF)检验:采用 1995-2005 年国际原油市场价格指数对数序列进行年度 ADF 检验,研究发现,无论采取哪一类模型,或改变滞后期的设定,并不影响研究结论的一致性。在此,列示了模型Ⅱ及滞后2期的统计结果。从检验结果看,上证指数的对数序列为非平稳过程,含有单位根。单位根检验结果表明,无论在 1%、5%还是 10%水平上,ADF 值大于临界值,接受ρ =1的零假设;同时,一阶差分为平稳序列,ADF 检验结果表明,一阶差分序列 ADF 值均小于临界值,拒绝存在单位根的原假设,因而一阶差分序列是平稳的。ADF 检验结果表明,1995-2005 年的国际原油市场价格指数序列为 I(1)序列,国际原油市场达到弱式有效。

第二篇:计量经济学报告1

计量经济学作业

0994010527 张恩宁

计量经济学报告

研究问题:我国私人汽车拥有量 与 城镇居民可支配收入 汽车产量之间的关系

模型设定:以我国私人汽车拥有量为被解释变量(qcyyl) 城镇居民可支配收入(kzpsr),汽车产量(qccl)为两个解释变量,选取1994-20xx年数据进行分析

一

1数据

年份 qcyyl kzpsr qccl

3496.2

4238

4838.9

5160.3

5425.1

5854

6279.98

6859.6

7702.8

8472.2

9421.6

10493

11759.5

13785.8

15780.8

205.42 249.96 289.67 358.36 423.65 533.88 625.33 770.78 968.98 1219.23 1481.66 1848.07 2333.32 2876.22 4173.39 136.69 145.27 147.52 158.25 163 183.2 207 243.17 325.1 444.39 507.41 570 727.9 888.7

934.55 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08

2 qcyyl 与 kzpsr qccl 走势图

3 初次最小平方估计

Dependent Variable: QCYYL

Method: Least Squares

Date: 05/04/10 Time: 10:33

Sample(adjusted): 1994 2008

Included observations: 15 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C -488.2586 90.76810 -5.379188 0.0002

KZPSR 0.099271 0.027240 3.644320 0.0039

QCCL 2.210803 0.337929 6.542211 0.0000

R-squared 0.996379 Mean dependent var 1013.181

Adjusted R-squared 0.995720 S.D. dependent var 838.8779 S.E. of regression 54.88001 Akaike info criterion 11.03558

Sum squared resid 33129.97 Schwarz criterion 11.17253

Log likelihood -74.24909 F-statistic 1513.237

Durbin-Watson stat 0.995130 Prob(F-statistic) 0.000000

模型方程

QCYYL=-488.2586+0.099271KZPSR+2.210803QCCL

(-5.379188) (3.644320) (6.542211)

R^2=0.996379 调整R^2=0.995720 SE=54.88001 F=1513.237 N=15

模型分析:由分析报告可知kzpsr标准差0.027240与系数比较0.099271较大,QCCL的标准差0.337929与系数2.210803比较也较大 t检验得知kzpsr,qccl 都通过了t 检验 由Prob. 概率得知两解释变量都很小,都是有效的解释变量。由此可知该模型统计性质很好。

R^2=0.996379 拟合程度高SE=54.88001 相对于Mean dependent var=1013.181较小,F检验 F-statistic=1513.23很大通过了F检验其概率几乎为零,可见说明解释变量城镇居民可支配收入 汽车产量都对被解释变量我国私人汽车拥有量有显著影响。该模型统计性质和拟合性质都很好。

二 检验模型存在的问题

1 多重共线性问题的解决

Dependent Variable: KZPSR

Method: Least Squares

Date: 06/25/10 Time: 13:40

Sample (adjusted): 2 15

Included observations: 14 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 3191.511 276.5214 11.54164 0.0000

QCCL 12.19280 0.660491 18.46020 0.0000

R-squared 0.965984 Mean dependent var 7413.356

Adjusted R-squared 0.963150 S.D. dependent var 3029.676

S.E. of regression 581.5895 Akaike info criterion 15.70097

Sum squared resid 4058956. Schwarz criterion 15.79226

Log likelihood -107.9068 F-statistic 340.7790

Durbin-Watson stat 0.479094 Prob(F-statistic) 0.000000

由qccl与kzpsr的相关系数=0.965984,两变量之间的相关系数很高,存在多重共线性问题

岭回归估计

1 试探性取lmd=0.01 0.02 计算相应的B(lmd)

2 图形如下

当LMD=0.07时,各岭迹图趋于平缓

模型为Y=-265.96+ 0.0296168373511679KZPSR+ 3.06008529034178QCCL

当lmd=0.07残差平方和是∑ =0.05857

而最小平方估计的残差平方和为∑ =0.048013 残差平方和损失并不大 可见该模型的拟合

程度还可以,所以此次岭回归估计是成功的。

2 异方差问题的解决

从图形来看异方差问题不存在

进行等级相关检验 得到ItI=0.6345 不存在异方差

3 自相关问题的解决

0.95 1.54

从图中可以看出总有多个点位于同侧,DL=0.95 DU=1.54

DW=0.99513接近于1 ,模型可能存在自相关问题因而进行自相关检验。 对于qccl的自相关检验

Dw=1.4439

广义最小平方估计

对于kzpsr的自相关检验

Dw=0.884358 查表得在存在正自相关

Dependent Variable: YY

Method: Least Squares

Date: 06/25/10 Time: 16:54

Sample (adjusted): 1995 2008

Included observations: 14 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

XX0 -1372.384 134.9178 -10.17200 0.0000

XX1 0.321921 0.015047 21.39428 0.0000

R-squared 0.974453 Mean dependent var 1050.641

Adjusted R-squared 0.972324 S.D. dependent var 936.3228 S.E. of regression 155.7686 Akaike info criterion 13.06618 Sum squared resid 291166.3 Schwarz criterion 13.15748 Log likelihood -89.46329 Durbin-Watson stat 1.092380

dw=1.09 较之前有所提高

Y(yyqcl)=-1372.384+0.321912*x1(kzpsr)

∑ =0.0309