20xx年中国并购市场报告

2014-01-07 中国并购

概述|CVSource投中数据终端显示,20xx年中国并购市场宣布交易案例数量5233起,披露金额案例数量4496起,披露交易规模3328.51亿美元,与去年同比分别增长17.15%、21.35%、5.72%,并购数量和并购规模均为近7年来最高。从具体完成交易来看,制造业、能源及矿业、金融行业和食品饮料业居前。从并购类型来看,20xx年借壳上市宣布案例达24起,总披露金额达177.79亿美元,与去年同比分别增长71.43%、508.20%。与此同时,在国内IPO退出渠道收紧的背景下,PE机构逐渐更加青睐并购退出。

20xx年中国并购市场宣布规模增长明显

20xx年在国内IPO窗口关闭的背景下以及并购重组审核分道制等并购鼓励政策频出的刺激下,促使20xx年达到近7年中国并购市场宣布交易规模最大值,中国并购市场繁荣程度可见一斑。根据CVSource投中数据终端显示,20xx年中国并购市场宣布交易案例数量5233起,披露金额案例数量4496起,披露交易规模3328.51亿美元,与去年同比分别增长17.15%、21.35%、5.72%,并购数量和并购规模均为近7年来最高。20xx年至今中国并购市场宣布交易规模呈现平稳上升趋势,其中20xx年增势较为明显,交易规模由20xx年1050.7亿美元增至20xx年的3328.51亿美元,累计增幅达216.79%;

平均单笔交易规模由

20xx年的2735万美元增长至20xx年的7403.27万美元,增幅达170.69%(见图1)。

图1 2007至2013中国并购市场宣布交易趋势图

本年度重大进行中交易案例中,能源及矿业频现巨额交易,其中中石油的几起出境宣布交易规模巨大,格外引人注目。1月21日,中石油拟500亿美元收购埃森克美孚在伊拉克油田项目;3月15日,中石油母公司中石油集团宣布拟42.1亿美元收购埃尼集团(Eni SpA)全资子公司埃尼东非28.57%的股权,从而间接获得其在莫桑比克4区块项目20%的权益;6月29日,中石油计划50亿美元从哈萨克斯坦国家石油天然气公司收购Kashagan油田8.33%的股份,此外8月15日,中铝矿业国际即将聘请高盛集团和摩根士丹利为收购矿业和商品交易巨头嘉能可斯特拉塔在秘鲁的一座铜矿的交易提供顾问服务,这笔交易的价值可能在50亿美元左右。这几笔交易若能够成功,将成为中海油成功购得尼克森后我国能源行业又一重大出境收购案例,我国经济的快速发展对能源矿业的巨大需求,以及国资背景企业其充足的资金支持及政策扶持,是促使能源及矿业频现巨额海外收购的主要原因。

此外,20xx年手游并购相当活跃,其中7月17日,掌趣科技发布停盘公告,拟收购手机游戏开发商北京玩蟹科技有限公司,收购价为17.39亿元;7月19日,华谊兄弟发布公告,拟通过发行股份和支付现金的方式收购国内最早专注于提供移动增值服务和移动网络游戏开发与运营服务的企业银汉科技50.88%的股权,交易金额达6.72亿元;8月23日天舟文化,将采用发行股份和支付现金方式,斥资12.54亿元收购北京神奇时代网络有限公司100%股权(见表1)。

表1 20xx年中国并购市场重大进行中交易

20xx年完成交易规模继20xx年之后再次出现下滑,但从整体来看20xx年至今,中国并购市场交易完成规模及案例数量基本呈现增长态势,交易规模从20xx年781.5亿美元增至20xx年1338.8亿美元,其中20xx年达到近7年交易规模最高值1538.9亿美元,案例数量在20xx年达到近7年最高值4365起。20xx年交易完成规模降至1338.8亿美元,同比下降7.2%,交易案例数量为2071起,同比下降32.01%,平均交易规模为7783.72万美元,同比升39.57%。相比较活跃的宣布交易,完成交易规模整体略低,主要源于大型并购交易从宣布到完成所需时间较长具有滞后性,以及部分交易的失败(见图2)。

图2 2007至2013中国并购市场完成交易趋势图

本年度中国并购市场重大完成交易中最为引人关注的便是中海油151亿美元收购加拿大全球性能源公司尼克森全部股权的交易,该笔交易也成为中国企业海外现金收购中最大的一笔。中海油表示,这一交易将使公司增加约30%的净探明储量和约20%的净产量,还将带来在油砂、页岩气等非常规油气资源方面的经验,并将进一步拓展海外业务及资源储备,加强在加拿大、墨西哥湾和尼日利亚的业务,并进入资源丰富的英国北海地区,成为资源配置均衡、在世界主要油气产区均占据重要地位的全球性油气勘探和生产公司。

5月29日,双汇国际宣布以总价71亿美元收购全球最大的猪肉生产和加工商美国Smithfield,本次交易全部以现金支付,其中47亿美元支付收购价款,并承担后者24亿美元的债务,收购完成后Smithfield将实现私有化,9月27日,交易完成。本次交易无疑是20xx年海外并购的焦点,这也是目前中国企业对美国企业金额最大的一次并购。双汇董事长万隆在宣布这宗交易时说,双方在并购后能够通过从美国进口高质量的肉产品来满足中国市场对猪肉不断攀升的需求,还能够继续服务于美国和全球市场。显然,双汇收购史密斯菲尔德是一次强强联合,对其在国际市场的竞争将产生重大影影响。

6月18日,蒙牛乳业与雅士利联合宣布,蒙牛乳业向雅士利所有股东发出要约收购,并获得雅士利控股股东张氏国际投资有限公司和第二大股东凯雷亚洲基金全资子公司CA Dairy Holdings接受要约的不可撤销承诺,承诺出售合计约75.3%的股权,其中张氏国际和凯雷分别持股51.3%和24%。8月15日,蒙牛出资111.89亿港元成功获得雅士利89.82%股份,交易顺利完成,创下国内乳业规模第一并购案。

7月16日,百度宣布与网龙网络签署谅解备忘录,拟19亿美元收购网龙网络旗下91无线网络100%股权,8月14日,百度与91无线正式签署收购协议,10月1日,该笔交易顺利完成,91无线将成为百度的全资附属公司,并保留原有的管理团队独立运营。该笔交易涉及规模巨大,也因此成为中国互联网行业交易规模最大的并购案例(见表2)。

表2 2013中国并购市场重大完成交易

A股IPO停滞 借壳上市事件激增

从并购事件类型来看,20xx年由于A股IPO长时间停滞,对一些急于上市的公司来说,借壳就成为较好的选择。此外,监管层对于借壳重组等并购重组大力支持,借壳上市的审批相对较快,因此使得一些拟上市企业,以及这些企业背后的VC/PE机构都希望能够通过借壳上市来解决融资问题。根据CVSource投中数据终端显示,20xx年宣布借壳上市事件24起,同比增长71.43%;交易规模达177.79亿元,同比增长508.20 %。

能源、金融、食品饮料、制造业交易规模居前

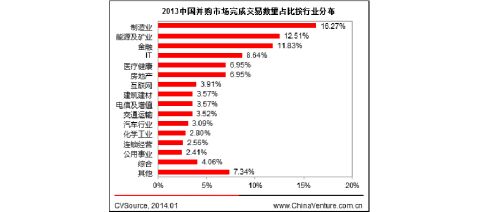

在20xx年中国并购市场交易完成案例中,制造业、能源及矿业、金融行业以337、259、245起分别占并购案例总数量的16.27%、12.51%和11.83%位居前三位(见图3)。从交易规模分布来看,能源及矿业、金融行业和食品饮料行业居前,其融资规模分别为411.47亿美元、198.87亿美元、121.77亿美元、融资规模占比分别为30.73%、14.85%、9.09%。从交易规模分布来看,中国企业并购交易行业分布相对集中,能源与矿业仍然是一家独大(见表3、图4)。

图3 2013中国并购市场完成交易数量占比按行业分布

图4 2013中国并购市场完成交易金额占比按行业分布

表3 20xx年中国并购市场各行业完成交易规模(按行业)

跨境并购交易规模占比超3成

根据CVSource投中数据终端显示,20xx年中国并购市场已完成交易案例共2071起,其中披露交易金额的案例1720起,披露并购交易金额共1338.81亿美元,案例平均并购金额7783.72万美元。其中跨境并购交易规模为416.49亿美元,占比为31.11%;跨境并购案例数量达199起,数量占比为9.61%(表4,见图5)。

表4 2013中国并购市场完成交易规模(按是否跨境)

图5 2013中国并购市场境完成交易占比图(按是否跨境分布)

20xx年国内VC/PE并购退出案例达270起

20xx年在国内IPO退出渠道关闭的背景下,并购退出成为VC/PE投资机构的主要退出渠道。根据CVSource投中数据终端统计显示,20xx年披露并购退出案例达270起,为20xx年以来最高值,账面退出回报率为3.86倍 (见图

6)。

图6 2008-2013中国企业并购退出回报情况

第二篇:20xx年中国网购市场调查报告

<p>中国网上购物消费者已形成一个巨大的用户规模和方兴未艾的增长态势;网购市场的发展和网上诚信机制的建立与完善,与支付宝首创的担保交易的在线支付方式密切相关,支付宝已成为中国网上购物的主要支付方式。 </p><p>历年第三方支付工具用户数<br>XX年以来,第三方支付工具飞速发展,预计09年末第三方支付工具总用户数会达到3.4亿。</p><p>网购消费者中第三方支付工具拥有情况<br>网购消费者中有63.2%拥有支付宝账号。调查结果显示,财付通用户相当于支付宝用户22.2%。</p><p>第三方支付用户和中国网民数年同比增长率<br>支付宝用户的增长速度也远远高于同期中国网民的增长速度。</p><p>第三方支付交易额最高省份<br>从交易额来看,广东位居全国第一,与江苏、浙江、上海和北京位居前五名。</p><p>首次网购时选择的支付方式超过八成的消费者首次网购是在淘宝上进行的。20xx年以来首选支付宝的比例达到77.4%。</p><p>网上购物规模和渗透率<br>调查的21城市合计有2703万人曾经在20xx年去网上买过东西,网购总金额达到734亿元。</p><p>第三方支付用户特征:年龄<br>第三方支付用户中男性多于女性, 年龄在21~30岁之间的占比为77.8%,</p><p>第三方支付用户特征: 学历<br>第三方支付用户学历以大专及以上为主,非学生用户个人月收入在3-5000元比例接近三分之一。</p><p>第三方支付用户特征:职业<br>年轻白领是最典型的第三方支付用户,超六成支付宝用户家庭月收入超过了6000元。</p><p>据调查,在全国城市的调研中,上海、北京、深圳的网上购物人数已经超过300万,从年龄结构层次分,主要集中在18岁__35岁,从性别分,网上购物人数女性远远大于男性,从职业划分,全职工作的占到45%,从消费者所选择的购物网站中,有87%的网民选择在“淘宝”网站上购物。按照行为分,月度购买2次以上用户占比超六成,时间主要集中在中午12:00-晚上9:00,其中晚上9:00是网上购物的高峰时间段。</p><p>调查数据显示,在各品牌购物网站中,用户使用最多的是淘宝网,85.7%的网上购物用户使用淘宝网,其次是易趣和拍拍网,当当网排名第四,腾讯(qq)排名第五。</p><p>用户细分</p><p>调查数据显示,使用网上购物的主要群体是非学生人群,但tgi表明,18-24岁学生人群和25岁及以上中高收入人群比较偏好网上购物。 </p><p>网民人群划分标准:</p><p>18岁以下人群:18岁以下</p><p>18-24岁学生人群:18-24岁,职业为学生</p><p>18-24岁非学生人群:18-24岁,职业不为学生</p><p>25岁及以上普通收入人群:25岁及以上,个人月收入3000元以下并且家庭月收入5000元以下</p><p>25岁及以上中高收入人群:25岁及以上,个人月收入3000元及以上或家庭月收入5000元及以上</p><p>用户特征</p><p>1) 用户区域分布特征</p><p>从用户区域分布来看,网上购物用户中华东地区用户比例最高,其次是华南地区和华北地区,其中华东地区包括上海、江苏、浙江、安徽、福建、江西和山东。</p><p>2) 用户年龄特征</p><p> 从用户的年龄分布来看,网上购物用户中,18-24周岁的人群比例最高,为33%,其次是25-30周岁的人群,分别为22.0%。tgi表明18到35周岁的用户比较偏好网上购物,18周岁以下和35周岁以上的用户不偏好网上购物。</p><p>3) 用户性别特征</p><p> 从性别分布来看,网上购物用户中男性多于女性,tgi表明女性比男性偏好网上购物。</p><p>4) 用户婚姻特征</p><p> 调查显示,单身网民的比例高于已婚网民的比例,tgi表明已婚网民比单身网民稍微偏好网上购物。</p><p>5) 用户学历特征</p><p> 从学历分布来看,网上购物用户中,高中学历的用户最多,为35.8%,其次是大专和大学本科学历的用户,分别为21.8%和20.6%,初中以下和硕士以上学历的用户比例最小。tgi表明高中及以下学历的人不偏好网上购物,大专及以上学历的人比较偏好网上购物。</p><p>6)用户职业特征</p><p> 从职业分布来看,网上购物用户中,有全职工作的用户比例最高,为52.3%,其次是学生和自由职业者,分别为26.1%和17.8%,无业/待业和农民的比例最低。tgi表明有全职工作者和学生相对来说偏好网上购物,无业/待业者相对来说最不偏好网上购物</p><p> 7) 用户上网时长分布

</p><p>从用户每周使用互联网的平均时间来看,网上购物用户平均每周使用互联网17.9小时,高于总体网民平均每周使用互联网的时间;tgi表明周上网时间越短的人越不偏好网上购物,周上网时间越长的人越偏好网上购物,周上网时间10小时以上的用户比较偏好网上购物。</p>