2009中国能源发展报告(一)

高价能源促进电力行业高效节能

赵瀚森 李慧

赵瀚森,工商管理硕士,现任香港英惠投资集团副总裁;李慧,中咨公司研究员,中国社会科学院研究生院经济学硕士,主要研究方向为产业经济学和资本市场。

【摘要】:我国电力在经历了几年高速增长后,面临着煤炭价格的高速上涨,成本急剧加大,迫于此实行了第三次煤电联动。为了应对来自上游煤炭产业的压力,电力企业向煤炭产业进军。而面临国家进行节能减排产业政策指引,电力结构加大了调整力度,一方面是不断增长的装机容量,另一方面是水电、核电、风电等清洁能源的建设的快速增长,火电投资中大容量、高效率机组亦成为上马的主要设备。整个电力行业向高效节能的方向深化发展。

【关键词:煤电联动 产业 融合 节能减排】

20xx年初南方冰雪引起断电,造成电网大面积瘫痪,考验了电力供应设施;中国煤炭价格逐步与国际煤炭接轨,价格高涨,大大提高了火电企业的成本,导致电力企业全行业亏损。20xx年是电力行业按照“十一五”规划进行结构调整、生产转型较为关键的时期。

在国际、国内能源价格大幅上升的时期,作为与国计民生关系密切的电力行业,发挥了其基础产业的作用,在面临主要原料煤炭价格上涨的压力情况下,保持了销售电价平稳运行,从而为控制通货膨胀、保持国民经济平稳运行作出了重大贡献。 一中国电力运行形势

(一)电力供需情况

电力供需形势得到有效扭转,基本实现了供需平衡。“十六大”以来,我国经济进入新一轮增长周期。与此相伴,全国电力需求增长迅猛,电力供应短缺状况再度出现,20xx年、20xx年逐渐发展成全国性、持续性的缺电局面。其中,20xx年,全国先后共有23个省级电网实施了拉闸限电;20xx年,全国先后共有26个省级电网实施了拉闸限电。面对进入21世纪以来最为严重的电力供需紧张的新情况,党中央、国务院高度重视,加大了宏观调控力度;电力企业加快了电力建设步伐,加大跨区、跨省电力交易,积极采取需求侧管理措施,扭转了全国电力供应紧张局面,目前我国电力供应力充足。

1.电力供应总体情况

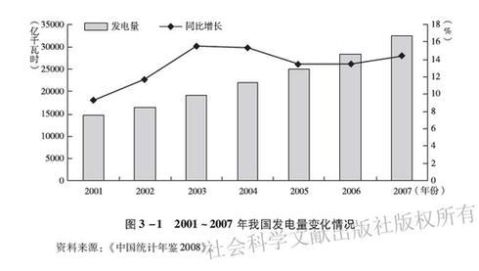

20xx年以来,为缓解电力供需紧张情况,我国电力投资迅速增加,电力基本建设力度逐步加大,每年新增发电装机容量连创新高,发电量快速增长,截至20xx年底,我国发电量达32889亿千瓦时,同比增长14.4%(图3-1),电力供应能力逐步增强(见表3-1)。

20xx年初,南方冰雪天气大面积破坏了电网运行,同时,由于铁路运力紧张,导致电煤输送不及时,从而影响了我国电力的供应。随着国家组织铁路运力,加大电煤的运输,问题得到缓解。

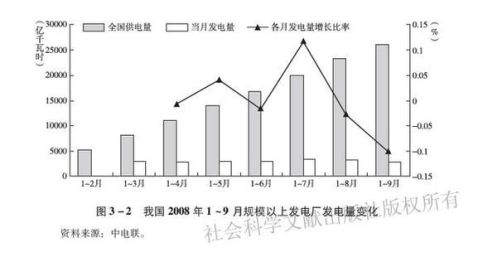

20xx年1~9月,全国规模以上发电厂发电量26072.18亿千瓦时,比20xx年同期增长9.9%。其中,水电3983.88亿千瓦时,同比增长17.0%;火电21425.85亿千瓦时,同比增长8.2%;核电509.73亿千瓦时,同比增长14.3%。如果排除往年受春节因素影响发电量增速的月份,20xx年1~9月发电量累计增速创下近6年来新低(见图3-2)。

20xx年,受自然灾害频发、煤炭供应偏紧、电网建设滞后等影响,前8个月供电形势总体仍偏紧。迎峰度夏期间,全国共有17个地区出现限电现象。20xx年9月以后,由于需求持续回落,供电紧张状况明显缓解,中国电力供应呈现前高后低的态势。除20xx年3月发电量增速加快达到16.6%外,其他各月增速均在逐渐下降,特别是6月以来回落更加明显。20xx年6~8月,全国规模以上电厂发电量同比分别增长8.3%、8.1%和5.1%。自20xx年起,我国的电力供应均两位数的增长,这是自20xx年电力需求强劲增长以来发电增速首次连续落入个位数区间。20xx年,发电量回落是由于需求下降及缺煤停机造成的供给不足双重因素的影响,其中我国经济整体下滑从而导致电力需求下降是发电增速持续下降的主要因素。

2.电力需求

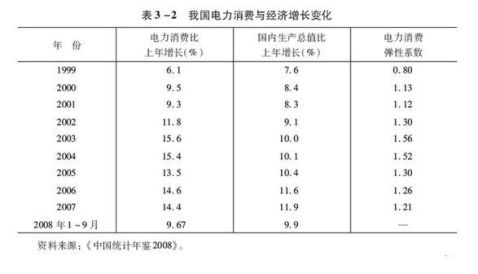

随着我国经济的快速发展,电力的需求也出现了增长。自20xx年以来,我国GDP增速逐年递增,而电力需求自20xx年就开始加大,电力消费弹性系数大于1,而且经历了2002~20xx年的加速增长,消费需求一直在高位运行。20xx年电力消费仍上涨,但是增速明显下滑(见表3-2)。

20xx年1~3月,受部分地区冰雪灾害导致运输受阻、高耗能产业限电停产和国际需求减弱等因素影响,化工、建材、冶金、有色四大行业过去一直保持远高于全社会用电增速的情况有了较为明显的放缓,但从4月开始增速逐步小幅回升。20xx年1~6月,四大行业用电增长对全社会用电增长的贡献率为38.16%,比20xx年底贡献率降低6.68个百分点,但是比1~2月以来各月累计用电贡献率分别提高9.60、7.43、2.88和2.10个百分点。但是北京奥运会后,随着国际金融危机的加剧,我国出口增速回落,20xx年1~9月同比增速为22.3%,比20xx年同期回落4.8个百分点,出口型企业受到重创。20xx年1~9月,全国工业增加值增速为15.2%,较20xx年同期降低了3.3个百分点,工业增速回落导致电力需求降低,1~9月全社会用电量达到26269.99亿千瓦时,同比仅增长9.67%,较20xx年同期减少5.47个百分点,回落趋势加快。20xx年1~9月,用电量超过全国平均水平的省、市、区有:新疆(19.8%)、广西(16.79%)、甘肃(16.61%)、青海(15.59%)、内蒙古(15.32%)、云南(14.63%)、安徽(14.58%)、河南(14.33%)、陕西(12.86%)湖北(11.77%)重庆(11.44%)吉林(11.88%)福建(10.62%)。

3.消费产业结构

我国经济增长中的“重化工业”特征明显,而这种特征又是由我国经济增长的驱动力所决定的。19xx年,我国国民经济成功实现软着陆以后,经济总体增长速度出现连续6年的下降。在此期间,产业增长格局发生着变化,从19xx年开始,随着国家扩大内需政策逐步取得成效,代表居民消费升级的行业(如汽车、房地产、食品、饮料、纺织服装、中高等家用电子产品)呈现出高速增长的趋势。进入20xx年下半年以后,以机械制造、钢铁、有色、建材、煤炭等行业为代表的有重化工业倾向的行业也相继进入快速增长通道,从而形成了机械工业、钢铁工业、化工工业等三大明显带有重化工业特征的高增长产业群。

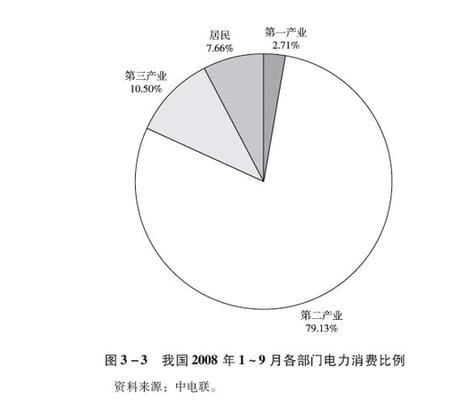

20xx年1~9月,第一产业用电量680.88亿千瓦时,同比增长2.56%;第二产业用电量19889.14亿千瓦时,同比增长9.31%,增速比20xx年同期降低6.05个百分点;第三产业用电量2638.98亿千瓦时,同比增长12.28%,增速比20xx年同期提高0.12个百分点;城乡居民生活用电量1926.09亿千瓦时,同比增长10.76%,增速比20xx年同期提高5.54个百分点;城乡居民生活用电量3060.99亿千瓦时,同比增长12.93%。第二产业的用电量

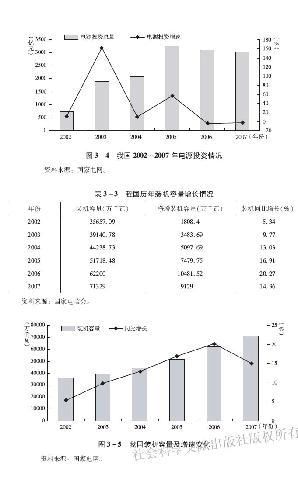

比例比20xx年同期提高了2.98%个百分点,达到79.13%。20xx年1~9月我国各部门电力消费比例中以第二产业为最大,达到79.13%(见图3-3)。电力增速超过全国增速平均水平的省、市、区最主要集中于我国的西北地区,包括新疆、广西、甘肃、青海、内蒙古等,这一地区仍是第二产业特别是高耗能产业及重工业对全社会用电增长起到了决定性作用。

(二)电源建设情况

1.发电装机容量呈现下降趋势

自20xx年全国性缺电以来,国家大力支持电力投资,投资呈现跨越式增长,装机增速连续两年超过一亿千瓦时。20xx年电力供需紧张关系开始得到缓解,国家收紧了电源审批,电源投资额也出现了下降,但总体规模仍然较大,20xx年达到3042亿元(见图3-4)。20xx年远景规划提出,到20xx年,我国电力装机总容量要达到9.5亿千瓦,但实际上,到20xx年为止,我国电力装机容量已经超过7亿千瓦,发展较为迅速。

2002~20xx年电源投资5年累计投入1.44万亿元。持续大规模的投入,使我国发电装机容量连创历史新高,从20xx年底到20xx年底,我国电力装机容量达到7.13亿千瓦(见表3-3),但是新增装机容量开始下降(见图3-5)。

20xx年1~9月,全国电源基本建设完成投资2166.28亿元,新增生产能力(正式投产)5648.89万千瓦,比20xx年同期全国6000千瓦及以上发电设备容量同比增长13%。其中水电1384.23万千瓦,火电4048.09万千瓦,风电195.47万千瓦。20xx年电力全行业亏损直接导致其经营性现金流大幅下降,不仅影响到发电公司的生产,而且对公司的投资进度也产生了较大影响,在建机组投产进度、拟建机组建设进度放慢。经过近几年的高速扩张,发电公司负债率较高,截至20xx年8月,电力生产业的资产负债率已经达到69%。这意味着发电公司运用财务杠杆扩大投资的空间已经非常有限,客观上抑制了电源投资规模。预计20xx年我国电力投资,尤其是火电投资将呈现下降趋势,但是核电的投资力度将加大。

2.电源结构

近几年,中国开始加强水电、核电等清洁能源的建设。但是由于国内电力需求的膨胀,片面地追求电力规模,使得水电和核电的比重在逐步提高后,20xx年、20xx年和20xx年逐年下降。

截至20xx年底,全国发电装机容量达到71329万千瓦,同比增长14.36%。其中,水电装机容量达14526万千瓦,占总容量的20.36%,同比增长11.19%;火电装机容量达55442万千瓦,约占总装机容量的77.73%,同比增长14.59%;核电装机容量达885万千瓦,约占总装机容量的1.2%,同比增长29.2%(见表3-4);风力发电装机容量为403万

千瓦,同比增长94.40%,占总容量的0.57%;生物质能等其他发电装机容量为74万千瓦,同比增长12.12%,占总容量的0.10%。20xx年新增发电装机中火电达到88.2%,全国平均单机容量不足7万千瓦,火电装机中近30%为10万千瓦及以下小机组。

我国电源建设贯彻了“优化发展火电,有序发展水电,积极发展核电和大力发展可再生能源发电”的电力产业发展方针。火电建设普遍采取了发展高参数、大容量机组、改造和关停小火电机组的战略措施,主要采用单机容量30万千瓦以上的高参数、高效率、调峰性能好的机组,在能源基地建设矿区坑口电厂向缺电地区送电,促进更大范围的资源优化配置。20xx年国家执行“上大压小”及20xx年开始实行的“节能发电调度”,使得火电自身进行结构调整。20xx年,全国共关停小火电机组553台、1438万千瓦,超额43.8%完成当年关停1000万千瓦的目标。

在国家政策的大力推动下,水电、核电和可再生能源等清洁能源发电的建设步伐加快。

(三)电网建设情况

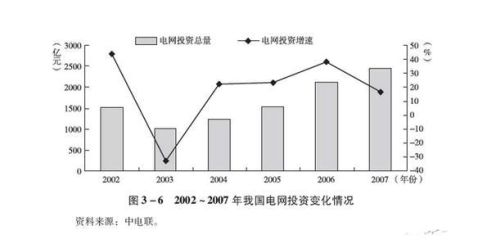

20xx年,全国电网建设投资2451.40亿元,同比增加16.41%(见图3-6)。新增110千伏及以上输电线路6.2万公里,同比增加1.02万公里;基建新增110千伏及以上变电容量2.50亿千伏安,同比增加0.48亿千伏安。新增220千伏及以上输电线路回路长度4.15万公里。截至20xx年底,全国220千伏及以上输电线路回路长度达到32.71万公里,同比增长14.2%。新增220千伏及以上变电设备容量18848万千伏安。截至20xx年底,220千伏及以上变电设备容量达到114445万千伏安,同比增长18.71%。

从基建新增电压等级结构情况看,500千伏(西北330千伏)及以上电压等级新增输电线路长度、变电容量的建设投产规模比例相对较高,初步实现了500千伏(330千伏)电网成为跨区、区域和省级电网主网架,强化了节能型电力网络输送体系建设,以发挥大电网的优势,进一步优化资源配置。

截至20xx年底,全国“西电东送”北、中、南通道总输送能力达到4750万千瓦,各电网最高用电负荷屡创新高。继华东电网已经成为全国第一个、世界第二个用电负荷突破1亿千瓦的区域电网后,华北电网用电负荷也已经突破1亿千瓦。广东、江苏、山东三省统调最高用电负荷突破3000万千瓦;上海成为第一个统调最高用电负荷突破2000万千瓦的直辖市;北京的统调最高用电负荷也已经超过1200万千瓦;苏州和深圳成为统调用电负荷超过1000万千瓦的地级城市。

20xx年上半年,自然灾害使南方部分省电网遭破坏严重,根据中电联的《电网抢修指挥部抢修简报(五)》数据显示,全国范围电网(包括国家电网公司系统、南方电网公司系统、地方电网及电厂送出自有线路)此次因灾停运电力线路共37606条,因灾停运的变电站共2027座,110千伏~500千伏线路因灾倒塔共8165基。因灾停运电力线路中国家电网共14288条,南方电网共7486条,地方电网共15822条,电厂送出自有线路因灾停运10条。因集中力量进行电网恢复抢修,一季度电网建设受到较大影响,新投规模比20xx年同期下降近四成,二季度逐步恢复到正常水平。全国电网基本建设完成投资1190.30亿元,新增220千伏及以上变电容量9753万千伏安,比20xx年同期增加4613万千伏安;线路长度14097千米,比20xx年同期增加4167千米。其中,500千伏线路6601千米,比20xx年增加3163千米,500千伏变电容量4705万千伏安,比20xx年增加2445万千伏安;220千伏线路7380千米,比20xx年增加1099千米,变电容量4844万千伏安,比20xx年增加2108万千伏安。

(四)火电企业全面亏损,电力行业发展处于较困难的时期

据国家统计局统计,20xx年1~5月,电力行业利润总额由20xx年同期的592.31亿元下降到172.76亿元,同比下降70.83%。各子行业中,火电行业亏损22.93亿元,同比下降108.54%;水电行业实现利润47.39亿元,同比下降22.86%;核电行业和新能源发电行业分别实现利润32.34亿和6.10亿元;电力供应业在雪灾和地震灾害中受损严重,虽然实现利润109.86亿元,但是也大幅下降了52.56%。特别是20xx年3~5月,电力行业实现利润77.36亿元,同比下降79.44%。其中,火电行业利润由20xx年同期的165.07

亿元下降到20xx年3~5月的亏损48.42亿元,同比下降129.33%;电力供应业利润由20xx年同期的134.93亿元下降到20xx年3~5月的49.58亿元,同比下降63.26%。

20xx年1~5月,在两次受灾损失及恢复重建中,电煤价格大幅上涨、电煤供应不足、财务费用快速增长导致发电受限,同时经济放缓影响电力需求增速缓慢下降,特别是受煤炭价格上涨超出火电企业承受能力影响,火电行业全行业亏损,资金链异常紧张甚至断裂。由于多重不利因素的共同作用,电力行业利润大幅下滑,经营环境持续恶化。

20xx年下半年,随着煤炭价格的回落及上网电价的上调,使得火电企业在逐步消耗已购电煤的情况下,截至年底,生产经营状况得到改善。

二中国电力运行与国民经济分析

(一)电力与其他产业的关联

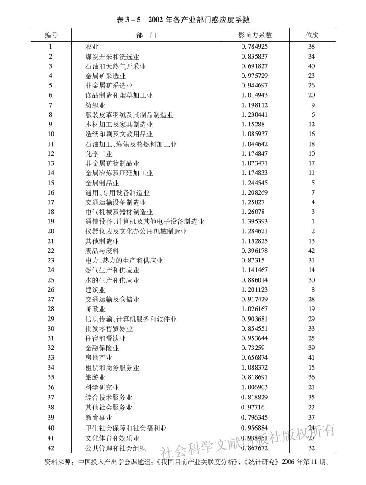

作为与生产和生活密切联系的公用事业,电力为经济运转和人民生活提供最基本的生产和生活资料,对其他产业的发展具有广泛的影响。产业经济中衡量一个产业与其他产业间的关联和相互影响程度,可用产业关联效应衡量,而产业关联效应的测度主要用感应度系数和影响力系数反映。

感应度系数是反映当国民经济各个部门均增加一个单位最终使用时,某一部门由此而受到的需求感应程度,即需要该部门为其他部门的生产而提供的产出量。反映经济和其他产业总体的发展对该部门产生的需求,也称前向关联系数。当感应度系数大于1时,表示该部门受到的感应程度高于社会平均感应度水平;当感应度系数小于1时,表示该部门受到的感应程度低于社会平均感应度水平。

感应度系数较大的产业部门对经济发展起着较大的制约作用,一般来说上游能源原材料与基础设施产业具有较高的感应度(见表3-5),当经济增长过快时,这些产业部门将先面临社会需求的巨大压力,易造成供不应求的局面。当一个产业部门的影响力系数和感应度系数都较大时,则该产业部门在经济发展中具有举足轻重的地位。

电力部门是国民经济发展的基础产业,从我国各产业部门的产业关联系数表中可以看出,20xx年我国电力产业感应度系数为1.346341,高于社会平均水平,社会对电力的需求较大,部门发展对国民经济发展具有较强的推动作用。

电力行业具有较高的感应度系数,电力产业的波动受国民经济的发展和其他产业的带动较为明显,可在一定程度上反映其他产业的发展。

(二)电力工业与国民经济运行分析

近20多年来,特别是在近10多年时间里,中国电力工业得到全面的快速发展,我国的电力装机容量和发电量从19xx年开始稳居世界第二位。同时,我国的电力工业发展水平也有了全面的提高,特别是电力结构上不断调整优化,技术装备水平不断提高,使中国电力工业进入了大机组、大电厂、大电网、超高压、自动化、信息化,水电、火电、核电、新能源发电全面发展的新时期。20xx年中国电力供需已基本实现平衡。20xx年上半年,全国电力消费弹性系数为1.12,明显低于前几年的水平,工业特别是重工业生产放缓对弹性系数的影响非常大。作为国民经济的先行产业,电力行业具有超前发展的特点,其运行趋势可在一定程度上反映我国的经济运行。

从20xx年起,我国经济开始复苏并迅速进入快速发展的时期。2003~20xx年经济增长在10%以上,电力需求增长超过14%,是持续高峰时期。这是我国前所未有的,正是在经济全球化的大环境下,借助加入WTO的机遇,拉长了我国经济增长的高峰期。近两年,我国电力消费保持高速增长,但是20xx年3月以后,电力消费增速明显放缓,20xx年前9个月则呈现个位数的增长,且有继续下行的趋势(见图3-7)。电力消费增长放缓,

反映出我国经济增长速度有所放缓,20xx年前三季度,我国GDP增长速度为9.9%,也呈现个位数增长。

20xx年1~9月,我国各部门的用电呈现下降的趋势,其中第二产业增长速度下降较为平缓。居民用电下降趋势较为明显,1~9月增速比最高时1~3月的增速下降约7个点,各部门用电量的变化也影响着我国用电结构的调整(见图3-8)。但是,我国用电结构中第二产业的比重达到79.13%,第二产业的增速变化是影响用电结构的主要部分。

我国工业产业增速放缓(见图3-9)。工业和信息化部发布数据显示,随着世界经济增长放缓,我国部分行业、中小企业生产经营面临困境,20xx年前8个月,规模以上工业企业亏损面达18.3%,其中电力、纺织、有色行业亏损情况严重。珠三角、长三角及西部地区部分中小企业出现停产、半停产的状况。占全社会用电量六成左右的重工业用电增速骤减为10.4%,比20xx年降低7.3个百分点。其中,北京、天津、河北、山西、四川、宁夏等6个地区20xx年9月当月全社会用电量同比出现了负增长,下降幅度分别为5.12%、2.5%、6%、2.27%、1.7%和10.71%,剔除北京奥运会因素,我国工业增长速度也呈现下滑的趋势。

20xx年下半年,电力消费增速出现下滑,全年电力消费增速也大幅下滑。20xx年,随着经济增速放缓,用电量增长速度将低于20xx年。20xx年,由于出口加工企业的困境及重工业增速下滑,我国用电需求量增速预计为4.5%左右,全年电力消费弹性系数预计为0.5左右。