表一:

企业辅导期进出口收付汇信息报告表

编号:

填表说明:一、网上下载表格统一用A4纸打印,一式两份。

二、辅导期企业需在辅导期结束后10个工作日内到外汇局现场报告,除填写本表格外还应提交以下资料:

1、加盖企业公章的情况说明(说明辅导期期间进出口及贸易外汇收支总体情况,进出口与收付汇不匹配的需说明原因);

2、外汇局要求的其他材料。

三、“出口与收汇差额”与“进口与付汇差额”统一以美元计算,折算率参照报告当月月初国家外汇管理局公布的汇率。

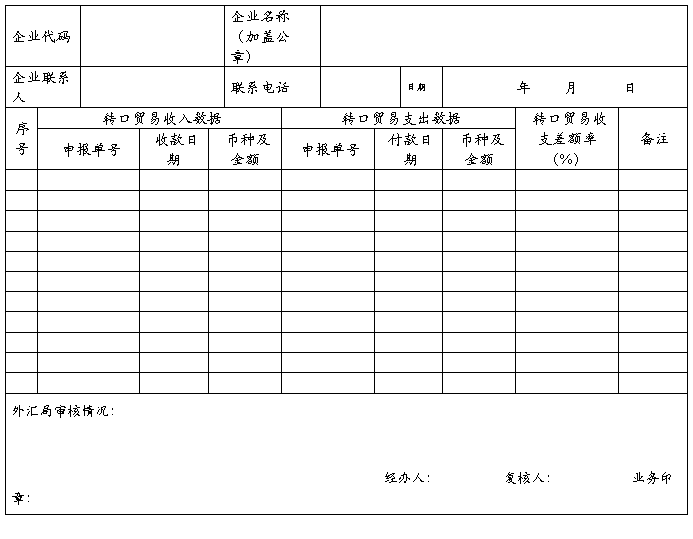

表二:

企业辅导期转口贸易收支信息报告表

编号:

填表说明:一、网上下载表格统一用A4纸打印,一式两份。

二、辅导期企业需在辅导期结束后10个工作日内到外汇局现场报告,除填写本表格外还应提交以下资料:

1、加盖企业公章的情况说明(说明辅导期期间转口贸易收付汇总体情况);

2、外汇局要求的其他材料。

三、计算公式:转口贸易收支差额率={(转口贸易收入-转口贸易支出)/转口贸易支出}×100%

第二篇:增值税辅导表自查报告

自查报告

XX市国税局XX分局:

我司系XXXX有限公司(税号:XXXXXXX),我司成立于20xx年10月,法定代表人:XXX。生产地址:XXXXXXX。注册资金10万元整。公司主要经营:XXXXXX。20xx年度产品销售收入为3645977.57元,已缴纳增值税为176345.47元,企业所得税征收部门:XX市国税局XX分局。

根据国家税务局本次有关精神指示,我公司进行了认真的纳税自查,情况如下:

1、 自查审核进项#5@p情况:本公司20xx年度进项税额申报抵扣443070.6元,销项税额619816.07元,应纳增值税176345.47元,税收负担率为4.83%

2、 库存和账面的实物核对情况:库存和账面的实物核对情况一致,无多转成本。

3、 往来账户余额情况:无

4、 下脚料申报情况:无

5、 销售未开票未申报情况:需自报销售40000元,应交增值税6800元,应交企业所得税为8000元

我公司财务制度健全,申报及时,准时缴纳税款,严格执行国家各项税收制度。

以上自查情况,请审核。

XXXX有限公司

20xx年3月13日