XXX社区卫生服务中心死亡分析报告

为了提高社区居民的防病治病意识,降低病死率,延长社区居民寿命。进一步做好防治工作提供科学依据。现将XXX社区卫生服务中心所管辖区内居民211年上半年的死亡情况进行了比对分析,结果如下:

XXX社区服务中心管辖16.4万居民。

至20xx年6月已逝人口数为426人 其中:

32例癌症引起死亡 占18.2%

29例 脑血管病 占16.5%

27例衰老死亡 占 15.3%

26例心血管疾病 占 14.8%

5例白血病 占 2.8%

7例肠梗阻 占4.0%

3例新生儿疾病 占1.7%

2例肝硬化 占1.1%

3例肺结核 占1.7%

4例肺心病 占2.3%

4例糖尿病 占2.3%

7例肺炎 占4.0%

1例精神失常 占0.6%

26例其他死亡原因 占14.8%

如下图:

女性死亡人数:32人 45.4%

男性死亡人数:96人 54.5%

由以上数据可以看出,社区居民病死率男性高于女性,男性的平均寿命明显短于女性。因此,如何降低男性的病死率,提高其平均寿命尤为重要。当今社会,除男女生理因素外,男性的压力大于女性,易患某些相关疾病,故应合理调整男性的社会心理压力和在家庭中的负担,改进他们的不良嗜好,养成良好的生活习惯,培养有病早治,无病早防的自我保健意识,定期进行健康普查,有利于降低男性病死率。

死因前三位的是恶性肿瘤、心脑血管系统疾病(脑卒中、冠心病)、呼吸系统疾病,慢性非传染性疾病仍位居社区居民死因的前列。因慢性非传染病的发病和进程除受生物遗传因素影响外,和人们的生活方式密切相关,且慢性病不易根治,故应对慢性病进行早预防、早发现、早治疗,从而降低慢性病发病率和病死率,提高社区居民的期望寿命。

为实现对社区居民慢性病的早预防、早发现、早治疗,降低慢性病发病率和病死率,需把慢性病的预防和控制列为社区卫生服务工作的重点,让社区医师真正成为社区居民健康的守门人。当然随着城镇职工医疗保险制度的实施,多层次的医疗需求,不仅对卫生改革的决策,提出了新的课题,而且对基层医务人员,培养全科医师,提高防治水平和综合能力,造就复合型医务人才亦刻不容缓。

随着社会经济的发展和医学科学技术的进步、人们生活水平的提高及生活环境的改善,导致死亡原因谱发生了明显的变化。目前,恶性肿瘤、心脑血管疾病等慢性非传染性疾病病死率明显上升,呼吸系统疾病等感染性疾病病死率逐渐下降,威胁居民健康的主要疾病由感染性疾病向慢性非传染性疾病转移,加之慢性非传染性疾病的病因复杂,常与居民的不良生活习惯和生活方式有密切关系,又无特效的治疗手段,因此,加强对慢性非传染性疾病的预防、控制显得迫切和重要。

XXX社区卫生服务中心

20xx年7月23日

第二篇:20xx上半年经纪业务分析报告

20##年上半年吉林辖区经营情况分析

第一部分 全省整体经营情况... 2

一、概述. 2

二、取得的成绩. 2

三、存在的问题. 2

第二部分 经纪业务市场竞争力分析... 3

一、省内股基交易额排名分析. 3

二、创收排名分析. 4

第三部分 盈利能力分析... 5

一、利润影响因素分析. 5

二、营业部利润实现情况分析. 6

(一)区域利润贡献分析... 6

(二)长春地区营业部利润排名分析... 6

(三)省内其他地区营业部利润贡献分析... 7

三、佣金率分析(文中“佣金率”仅指“AB股基金佣金率”). 8

第四部分 主要指标经营情况分析... 10

一、股票基金市场份额分析.

(一)市场份额区域分析.

(二)资金帐户分析.

第一部分 全省整体经营情况

一、概述

截至20##年6月30日,全辖区共有营业部88家,其中,长春43家,吉林10家,通化、辽源各4家,四平、松原各3家,白山、延吉、白城各2家,省内其他各市县地区均只有1家营业部。我辖区2011上半年股基、权证交易量3436.88亿,较去年同期3777.06亿下滑9.9%;2011上半年经纪业务累计实现税前利润3.56亿元,较去年同期5.99亿元下跌40.57%;综合佣金率实现2.08‰,较去年同期1.88‰上涨10.64%;新增开户数153,418户,销户12,774户,上半年末存量客户共有1,599,990户,较去年同期1,531,592户上涨4.47%。

二、取得的成绩

(一)全辖区证券网点数量从20##年末的82家营业部新增至88家,营业网点布局趋于合理,已基本覆盖全辖区各大城市;

(二)监管局及协会持续关注佣金自律管理工作,加强市场经营秩序行政监管和自律管理,严禁无序竞争,辖区20##年上半年综合佣金率上升至2.08‰,较去年同期1.88‰上涨10.64%,远远高于20##年上半年行业平均佣金率0.819‰的水平;

(三)我辖区多家券商已逐步从单纯依靠交易渠道,降低佣金率作为竞争手段的模式向深化投资者分类教育和差异化服务为核心的竞争模式转变,进而有效提升了经纪业务的竞争优势。

三、存在的问题

(一)辖区经纪业务税前利润较去年同期呈现明显下滑趋势,且部分券商利润总额同比呈负增长态势。

(二)辖区内88家证券营业部金融资产总值跌幅高于上证指数下降幅度。

(三)目前辖区共有88家证券营业部,地区集中性过强,券商间经纪业务竞争激烈,从而使长春地区营业部整体市场份额有所下降。

第二部分 经纪业务市场竞争力分析

一、 辖区内股基、权证交易额排名分析

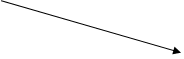

表1和表2分别列示辖区2010及2011上半年股票基金交易量排名前十位营业部利润及交易量情况。从表1中可以看出20##年排名前十位的营业部只有两家在20##年上半年仍与20##年排名持平或上升,其他各家均有不同程度的排名下跌。

表1 2010上半年排名前十名股基交易额排名情况 单位:万元

表2 2011上半年排名前十名股基交易额排名情况 单位:万元

从表2中可以看出,20##年和20##年排名前十位券商整体排名发生一定程度变化。其中,中信建投长春人民大街证券营业部、广发证券长春民康路营业部、东北证券自由大路营业部及交易量排名分别由20##年的第41名、29名和第28名跻身至20##年的第6名、第7名和第10名 。其中东北证券在20##年和2011上半年前十位排名中均占有五家营业部,可见其在辖区内的竞争力处于优势。从表中可以看出排名靠前的营业部在辖区内经济发达地区设置的营业网点明显多于其他地区。长春地区内的网点同比仍维持排名或是小幅下降。这表明辖区内经济发达的地区券商网点交易额相对稳定,延吉网点交易额不确定性较大,从而导致两年排名的较大差异。

20##年上半年排名的网点中,中信建投长春人民大街证券营业部、广发民康路营业部及东北证券自由大路营业部名次上升幅度较大。其中,东北证券自由大路营业部上半年巨增的交易额主要是营业部加强客户服务工作,有效地开发了高端客户群体。因此,在竞争日渐激烈地市场环境下,高端客户开发与维护将成为辖区经纪业务的重点。

二、创收排名分析

从表1、表2的统计数据来看,绝大多数券商仍以代理买卖净收入作为营业部的主体收入来源,市场份额、佣金率的变化对创收能力影响巨大。

目前,我辖区内佣金率水平远高于全行业平均水平。尽管二三线城市的佣金率受到一定程度的冲击,不过要弱于一线城市。尽管中证协已经出台政策干预市场的无序竞争状态,但是辖区内各营业部佣金率水平仍面临严峻考验,创利能力的提高是券商面临的主要问题。

第三部分 盈利能力分析

一、利润影响因素分析

第一层:

利润

第二层:

第二层:

营业收入 营业支出

营业收入 营业支出

第三层:

第四层:

图1 利润构成要素对比分析

利润构成可以用如下公式描述:

利润=营业收入-营业支出

营业收入=手续费收入+利息收入+其他业务收入

营业支出=营业费用+手续费支出+利息支出+营业税金及附加

根据上述公式,图1对20##年上半年及同期利润构成要素进行逐层对比分析,通过因素分解,可以得出如下结论:

在上半年度市场总量较去年同期小幅增长的情况下,辖区内各营业部利润却同比下滑40.57%,主要原因如下:

1.主要原因是佣金贡献率过低。虽然省内各营业部已根据中证协要求不同程度上调了客户佣金率,但由于上半年的低迷行情,佣金贡献率仍呈现下滑降趋;

2.保证金余额减少。受银行各种短期理财产品销售的影响,有一部分客户的保证金在非交易时间选择划入银行,追求利润最大化;

3.受新设营业部亏损的影响。截至今年上半年,辖区新设营业部已经全部正式运营,较去年同期新增6家营业部,今年上半年累计亏损总额783.65万元。对辖区利润总额产生一定影响。

二、营业部利润实现情况分析

20##年上半年,省内88家营业部共计实现税前利润3.56亿元,平均利润405万元,在平均利润以上的营业部有35家,其中长春地区内营业部占12家,省内其他地区营业部有23家。利润在平均数以上的营业部家数占比39.77%,说明省内各营业部盈利能力分化情况相对严重。

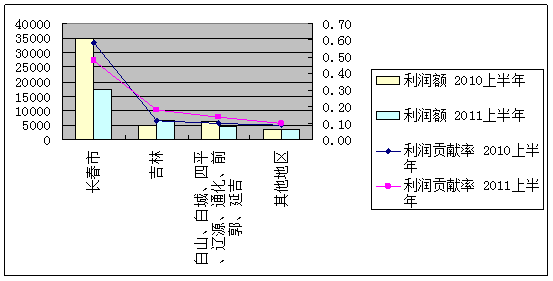

(一)区域利润贡献分析

图2 各区域营业部上半年利润贡献情况

由图2我们可以看出,长春地区及白山、白城等地区内营业网点较去年同期利润额及利润贡献率均有所下降,其中长春地区利润贡献率下降了近11个百分点。吉林地区较20##年上半年利润额上升23%,利润贡献率均上升6.3 %。通过对比,可以看出长春地区营业部利润贡献率下降幅度较大,这主要是由于该区市场竞争较辖区内其他地区竞争更为激烈和白热化。因此,长春地区作为省内的主要利润来源,保持当前的创利水平尤为重要。

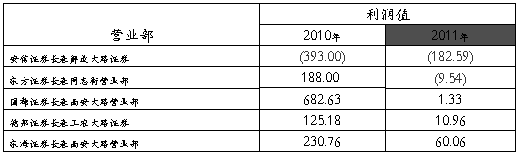

(二)长春地区营业部利润排名分析

表3为20##年上半年长春地区利润值排名前5的营业部,这5家营业部利润贡献占省内营业部比例达17.22%。从表3中我们可以清楚地看出,排名前5位的营业部利润值在长春地区内占有绝对优势,其中,东北证券长春西安大路营业部连续两年同期排名保持不变。

表4列示的是长春地区20##年上半年利润排名后五位的营业部,其中因为招商证券长春大街营业部于20##年7月正式运营,长城证券和中银国际营业部均为20##年新设网点,因此排名时将这三家网点剔除。其他营业部较去年同期利润下滑较明显,个别营业部同比下滑超过或接近100%,创利能力亟待提高。详见表4。

表3 上半年利润排名前五名的营业部明细 单位:万元

表4 上半年利润排名后五名的营业部明细 单位:万元

(三)辖区内其他地区营业部利润贡献分析

对辖区内其他地区营业部利润贡献进行统计,2011上半年与20##年同期比较,利润值在省内排名有17家营业部上升,14家营业部下降。利润贡献上升较多的五家营业部,在省内市场份额普遍下滑的情况下,佣金率水平保持相对稳定。

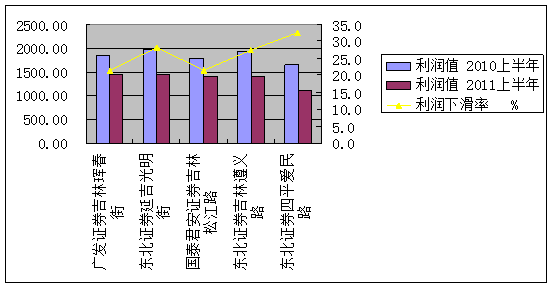

图3显示的是其他地区网点20##年及20##年上半年利润总量及利润下滑率的变化情况。

上半年利润贡献最多的五家营业部较去年均有不同程度的下滑,东北证券四平爱民路营业部下滑32.5%,下跌幅度最大。这主要是由于四平爱民路营业部进行了拆分,将原有营业部划分为两个营业部,因此利润率下跌幅度较大。

图3 2011上半年辖区其他地区利润贡献前五名的营业部 单位:万元

三、资产利润率分析

资产利润率指标是反映营业部单位资产的盈利能力。20##年,吉林辖区每万元资产创造的利润为27.64元。

四、佣金率分析

辖区内营业部上半年佣金率为2.08‰,较去年同期的1.88‰上涨了10.64%;在中证协的要求下大部分营业部佣金率均存在不同程度的上调。

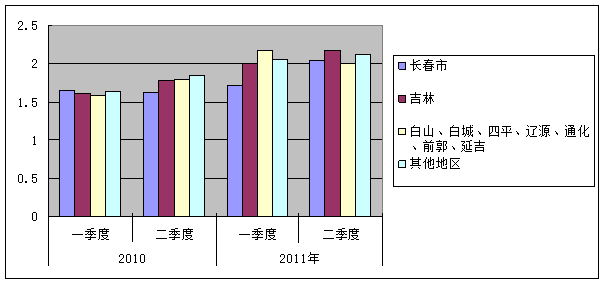

对长春地区、吉林地区、白城,白山,四平,通化地区以及省内其他地区四个区域营业部的佣金率进行比较分析,详见图4。由于中证协已经开始政策干预市场低成本恶意竞争的行为,因此,上半年券商佣金率有所回升。

图4 区域佣金率对比图

根据中国证监会CISP系统提供的数据计算,20##年上半年行业平均净佣金率为0.819‰。我辖区上半年佣金率2.08‰,远远高于行业数据153.97%。但是,长春地区上升幅度明显低于省内其他地区,这也是长春地区利润贡献降低的重要原因。

从上半年和20##年度佣金率来看,辖区内低佣金高端客户交易量变化对佣金率影响较大。长春地区综合佣金率上升速度缓慢,佣金率偏低,这与长春地区经纪业务激烈的竞争环境紧密相关。佣金虽然是招揽和维护客户的重要手段,但也要采取积极措施,完善客户服务工作,提升客户认知度,切实提高营业部的创新业务开展,增加资产规模,严格控制各项费用支出,提高营业部创利能力,减缓佣金下调的剧烈冲击,保持竞争的公平性,促进辖区经纪业务平稳有序地发展。 佣金是经纪业务的重要利润来源,佣金率就是利润的生命线,稳定佣金率水平,各家券商任重而道远。

第四部分 主要指标经营情况分析

一、股票基金、权证市场份额分析

表5列示了20##年与20##年上半年AB股基金、权证市场总量的变化情况。可以看出,省内各营业部市场份额在20##年上半年出现下滑。近两年辖区内营业部数据激增,必然会导致市场份额的重新分配。表5列明20##年上半年省内营业部AB股基金、权证市场份额与20##年同一季度及二季度市场份额的变化。

(一)市场份额区域分析

表 5 市场份额区域分析 单位:%

市场份额直接影响营业部的创利能力,在佣金竞争日趋激烈的市场中,佣金下滑不可避免,要想提高创利能力,必然要求继续保持并提升市场份额。从辖区内四个区域营业部市场份额变化情况看,长春市内营业部的市场份额仍然占辖区总体的64%左右。作为利润来源的一个重要影响因素,一方面,长春地区营业部应加强存量客户的维护,通过理财服务增强客户对营业部的忠诚度,从而有效减少客户流失率;另一方面,应盘活存量资产,增加客户活跃度,进而提高市场份额,提升自身的创利能力;

作为未来新增资产和市场份额的重要贡献区域,各营业部应对本单位份额下降的原因进行重点分析,针对自身现存的问题制定解决方案,使工作开展更加有的放矢。

另外,除表内列明的四个区域外, 20##年新设营业部的市场份额不容乐观,部分营业部市场份额占有率已经出现疲软走势,并且上半年利润也出现不同程度亏损。

(二)资金帐户分析

截止到2011上半年,辖区内共有资金帐户1,599,990户,与去年同期相比(1,531,592户)同比增长4.46%。从表6中可以看出,20##年上半年期末资金帐户总量同比呈上升趋势。其中,20##年一季度新增户数较去年同期增长26.2%;而20##年二季度则较去年同期下降28.8%,下降幅度明显,二季度低迷的股市行情可能是导致新增资产下降的主要因素。

表6 资金帐户数量分析

20##年上半年长春地区新增资产数也明显下降,随着中证协不断加强对券商佣金及其他营销方式的监管,因此在未来的一段时间内,如何控制成本,提高营业部的利润贡献率将成为辖区内经纪业务的首要任务。

第五部分 辖区内各证券公司经营情况分析

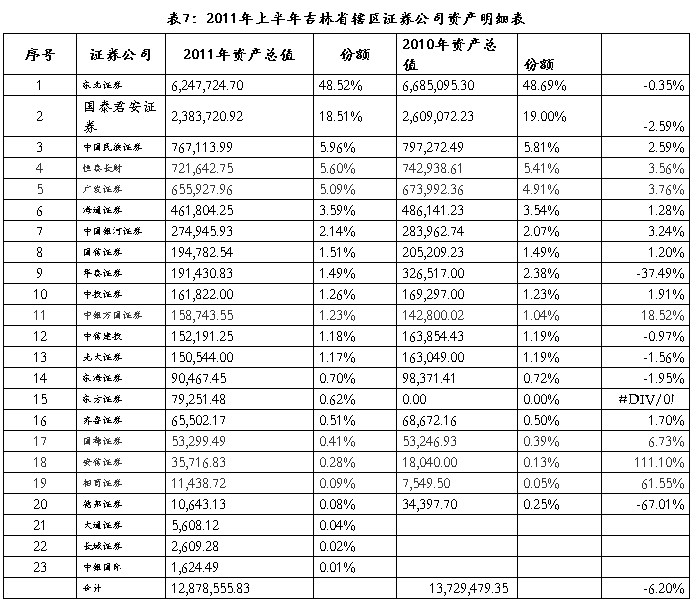

一、客户资产总值份额分析

表7列示了20##年与20##年上半年客户资产总值的变化情况。可以看出,吉林辖区客户资产总值由于受大盘指数下跌的影响而出现了萎缩。客户资产总值由20##年底的1372.95亿元,下跌至1287.86亿元,降幅为6.20%。而各家证券公司则涨跌不一。客户资产增幅前六名分别为安信证券、招商证券、申银万国证券、国都证券、广发证券和恒泰长财证券

注:本报告数据未经审计,仅供会员单位作为内部分析的参考。