19xx年COSO报告 该报告第一部分是概括;第二部分是定义框架,完整定义内部控制,描述它的组成部分,为公司管理层、董事会和其他人员提供评价其内部控制系统的规则;第三部分是对外部团体的报告;是为报告编制报表中的内部控制的团体提供指南的补充文件;第四部分是评价工具,提供用以评价内部控制系统的有用材料。

目的和出发点:旨在帮助公司或组织制定和评价其经营、合规和财务报告

目标的内部控制体系。COSO报告提出内部控制是用以促进效率,减少资产损失风险,帮助保证财务报告的可靠性和对法律法规的遵从. COSO报告认为内部控制有如下目标:经营的效率和效果(基本经济目标,包括绩效、利润目标和资源、安全),财务报告的可靠性(与对外公布的财务报表编制相关的,包括中期报告、合并财务报表中选取的数据的可靠性)和符合相应的法律法规。

一、背景介绍。

在美国,20世纪70年代中期,与内部控制有关的活动大部分集中在制度的设计和审计方面,重在改进内部控制制度和方法。19xx年至19xx年对水门事件(美国公司进行违法的国内捐款和贿赂外国政府官员)的调查使得立法机关与行政机关开始注意到内部控制问题。针对调查的结果,美国国会于19xx年通过了《反国外贿赂法》(简称FCPA)。FCPA除了规定了关于反贿赂的条款外,还规定了与会计及内部控制有关的条款。因此美国许多机构都加强了对内部控制的研究并提出许多建议。19xx年,由美国注册会计师协会、会计协会、财务主管协会、内部审计师协会、管理会计师协会联合创建了反虚假财务报告委员会,该委员会旨在探讨财务报告中的舞弊产生的原因,并寻找解决措施。两年后,该委员会提出了很多有价值的建议。基于该委员会的建议,其赞助机构成立COSO委员会,专门研究内部控制问题。19xx年9月,COSO委员会提出了报告《内部控制——整体框架》(19xx年进行了增补), 即COSO内部控制框架。

现实意义()

COSO报告是在美国金融风险加剧,

财务欺诈抬头,社会各界对内部控制和独立审计师寄予厚望的“危难”时刻,由五个职业会计团体联合并潜心研究近4年左右的时间才诞生的。COSO报告中蕴涵了许多崭新的理念和思想。这些理念和思想,不仅对过去,而且对当下甚至未来的企业管理、财会工作和独立审计都有着重要影响。主要有以下几个方面:

COSO报告

1.准确定位内部控制基本目标。COSO报告指出内部控制本身不是目的,而是实现目标的手段。内部控制目标是帮助企业奔向经营目标、完成使命和减少经营过程中的风险。用中国话来说就是为企业的经营和管理工作“保驾护航”。

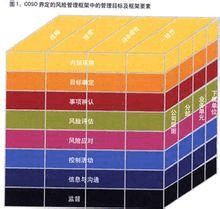

2.提出三类目标、五项构成要素概念。COSO把内部控制细分为经营效率与效果、财务报告可靠和遵纪守法三类子目标和控制环境、风险评估、控制活动、信息与沟通和监测活动五项构成要素。这些概念的提出,为评价内部控制系统提供了一套完整的标准,使COSO报告在理论和实际应用两个方面都较原来的内部控制学说有一个质的飞跃。

3.提出内部控制是“过程”,并由控制环境、风险评估、控制活动、信息与沟通和监测活动五项要素构成。五项控制要素不是内部控制过程中先后顺序上的一道道工序,而是一个多方向交叉的多维的反复的过程。COSO报告突出了内部控制过程中的复杂性和各控制要素之间有机的多维的联系与影响。

4.强调“人”的重要性。COSO报告指出人和环境是推动企业发展的引擎。内部控制是由人来设计和实施的,企业中的每位员工都受内部控制的影响,并通过自身的工作影响着他人的工作和整个内部控制系统。所以,要求所有员工都应清楚他们在企业、在内部控制系统中的位置和角色,并协调一致,才能推进内部控制的有效运转。

COSO报告

5.认识到董事会在内部控制中的作用。COSO认为董事会与公司内部控制之间是有联系的,企业中一些行为需要董事会批准或授权。一个客观、能动和富有调查精神的董事会,能够及时发现并修正公司经理班子逾越内部控制的行炉。

6.强调内部控制系统系是“内置于”(built in)企业经营和管理过程中的一项基础设施(infrastructure),与管理活动的计划、执行和监控职能交织融合在一起,不是后天添加物(built on)。同时内控系统应有应对不断变化的客观世界的机制。

三、对我国的借鉴意义

一 "明确企业员工的内部控制责任,强调内部控制中“人”

的重要性。!"#" 报告第一次明确地阐述了内部控制制度的

制定与实施的责任问题。该报告认为,不仅仅是管理人员、内 部审计人员或董事会成员,组织中的每一个人都对内部控制 负有责任。确立这种责任意识有利于将企业的所有员工团结 在一起,使他们主动地维护并改善企业的内部控制,而不是 与管理阶层相互对立,被动地执行内部控制。!"#" 报告还 特别强调,内部控制制度的设计必须考虑到内部控制实施中 人的因素,即要体现“以人为本”的理念。

二 强调内部控制应该与企业的经营管理过程相结合。

!"#" 报告认为,经营过程是指通过规划、执行及监督等基本环节对企业加以管理。这个过程由组织的某一个单位或部门实施,或由若干个单位或部门共同实施。内部控制是企业经营过程的一部分,应当与经营过程结合在一起,而不是凌驾于企业的基本活动之上,内部控制的目的是使经营达到预期

的效果。也就是说,内部控制只是管理的一种工具,并不能取代管理,它必须与经营目标的实现紧密联系起来。!"#" 报告还对内部控制的目标进行了阐释。目标的设定虽然不属于内部控制的组成要素,但它是进行内部控制的先决条件。 在进行内部控制时,我们必须结合企业的经营过程,切 合企业自身的经营情况。经营情况不同的企业,内部控制程 序也会不同。在设计内部控制制度时,我们必须有针对性地 解决经营管理过程中需要解决的问题。由于企业的经营管理 总是在一定的社会经济和法律环境之下进行的,因此当前在 设计内部控制制度时,我们应当考虑到我国经济处于转型时 期的特殊情况。

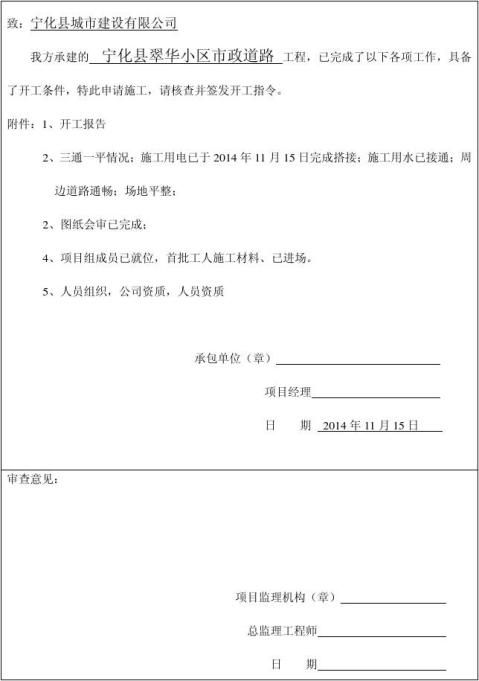

第二篇:开工报告

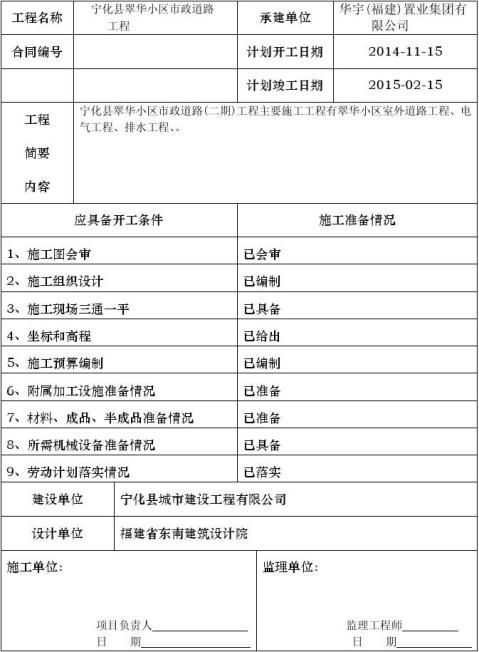

工程开工报审表

工程名称:宁化县翠华小区市政道路工程 编号:01

宁化县翠华小区市政道路工程

工 程 开 工 报 告

编 号: 01

承包单位: 华宇(福建)置业集团有限公司

监理单位: 三明市工程建设监理有限公司

报告日期: 2014-11-15

工程开工报告

工程名称:宁化县翠华小区市政道路工程 编号:01