锦州港股份有限公司财务舞弊与审计案例分析

学生姓名: 张顺

学号: 班级:

学部:

学年学期: 12110602099 12注会本3班 公共管理学部 2014-2015-2

课程名称: 审计实务基础

锦州港股份有限公司财务舞弊与审计案例分析

一、 锦州港股份有限公司简介

锦州港位于辽宁省西部、渤海西北部的锦州湾北岸,地处关内外交通要塞——辽西走廊的上咽,是距辽宁西部,吉林、黑龙江两省中西部、内蒙东部、华北北部乃至蒙古国、俄罗斯西伯利亚地区最便捷的进出海口,是辽宁省重点发展的北方区域性港口。 锦州港于19xx年10月开工建设,19xx年10月正式通航,同年12月被国家批准为一类开放商港。19xx年锦州港进行股份制改造,成为中国第一家政企分开实行股份制经营的港口。19xx年5月和19xx年6月,锦州港A、B两只股票先后在上海证券交易所上市。19xx年12月,锦州港在同行业中率先整体通过ISO9002国际质量体系认证,20xx年12月,锦州港通过了中国船级社质量认证公司的质量、环境、职业健康安全管理体系认证。

目前拥有泊位24个,其中包括25万吨级油泊位、10万吨级散杂货泊位和10万吨级集装箱专用泊位。油品、粮食、煤炭、矿粉、集装箱五大货种是锦州港的优势货源。锦州港现已具备内外贸集装箱和油品、化工品、大宗散杂货、件杂货的装卸、仓储、运输及散货灌包等多项功能。目前锦州港的运输航线通达中国南北方各个港口,并和亚洲、欧洲、大洋洲、美洲等80多个国家和地区建立通航关系。

二、 锦州港股份有限公司舞弊情况

20xx年10月,全国工商联副主席、中国著名民营企业家、央视20xx年底经济人物张宏伟掌控的一家主营港口业务的上市公司锦州港A(600190)、锦港B(900952)涉嫌巨额财务造假被媒体揭发,锦州港之后两次公布造假事实,涉嫌虚增利润56818万元。锦州港造假使著名的毕马威会计公司非常难堪,因为毕马威一直为其出具的是标准无保留意见,由于锦州港造假受到了财政部的处罚,毕马威因此也被中国投资者告上法庭,成为中国第一家成被告的四大。

著名财务分析师周到对锦州港造假发表了这样的感慨:?锦州港是两市‘绩优’公司之一,其A股人选为180指数成分股。自公司公开发行股票以来,公可历年财务报表提供的数据均十分‘坚挺’。除B股招股说明书概要披露的19xx年净利润后来被小幅调减外,其余年份的净利润一直未被调减。许多上市公司披露20xx年年报时。调减了以前年度的净利润。但锦州港(锦港B股)19xx年和20xx年调整前后的净利润依旧保持一致。这样的‘好人’,居然也‘犯错误’,令人匪夷所思。

“锦州港A、锦港B,由福布斯中国富豪张宏伟掌控的一家主营港口业务的上市公司。20xx年它的股票价格在高送配以后,又迅速填权、复权;它参股吉通,又遭财政部否决;它续聘自其上市以来一直为其审计的国际著名的毕马威会计师事务所,又在董事会上莫名其妙地提出改聘三朝元老毕马威。

锦州港A(600190)、锦港B(900952)分别自19xx年和19xx年在上海证券交易所上市以后,境内外审计师均为毕马威华振会计师事务所,历年审计报告均为标准无保留意见,20xx年6月27日股东大会年会审议通过了续聘毕马威华振会计师事务所的决定,并通过暂停增发新股决定(计划募资10亿元以上)。

20xx年9月7日,锦州港董事会通过关于变更会计师事务所的议案(未指出拟聘会计师事务所名称),并决定于10月18日上午召开20xx年第二次临时股东大会审议以上事项。9月18日,公司公告称由于与拟聘的会计师事务所没有在规定的时间内(9月18日之前)完成内部工作程序,公司董事会决定不将此议案提交于20xx年10月18日召开的临时股东大会审议。

此次匆匆变更会计师事务所又中途意外中断,使得人们产生怀疑,到底是毕马威华振主动请辞还是锦州港主动炒掉原审计师?为什么没有事务所愿意接手?内蒙宏峰、纵横国际都曾经闹过审计师变更的闹剧,事实证明事务所变更异常的上市公司往往存在重大欺诈或舞弊行为。坊间曾盛传:锦州港连续多年造假,多项事实已被国家有关部门检查并获证实。毕马威华振这家国际著名会计师事务所因连续多年为锦州港出具无保留意见,遭遇其进人中国市场后最大的滑铁卢。

从锦州港公开披露的历年数据来看,就可以知道锦州港的舞弊事实。首先让我们感到怀疑的是,锦州港异常的固定资产投资,是否存在虚增收益并虚增固定资产的可能。

(一) 收入的反复无常

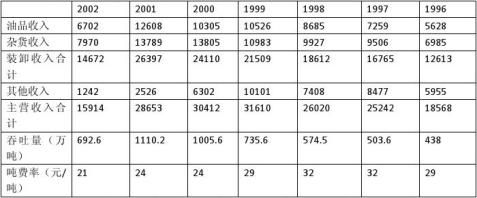

锦州港19xx年以来,总体上出现“增量不增收”现象。锦州港19xx年实现吞吐量只有504万吨,净利润却达到16952万元;而20xx年实现吞吐量1110万吨,实现净利润只有4817万元。除了19xx年,该公司净利润由19xx年的16954万元一路下滑至20xx年的4817万元,这与港口行业经济效益趋好情势背道而驰。锦州港20xx年实现吞吐量1110万吨,实现净利润4817万元,但该公司2001上半年实现吞吐量540万吨,实现净利润5359万元。也就是说,锦州港20xx年下半年虽然实现吞吐量570万吨,但实际已出现亏损520万元;而20xx年上半年锦州港实现吞吐量693万吨,又实现净利润3297万元。船务代理费、堆存费、集装箱装卸、船方服务费、倒运费、加班费、铁路使用费和船舶速遣费等其他收入,由19xx年的10101万元降至20xx年的2256万元,整整少了7845万元;19xx年达到历史最高峰10101万元,而相邻两个年度19xx年及20xx年其他收入分别只有7408万元、6302万元;特别是20xx年只剩下2256万元,20xx年上

半年也只有1242万元,有关情况见表12-1、表12-2所示。

对于出现的“增量不增收”现象,公司解释称:(1)周边港口竞争程度加剧,对部分货种采取了降低费率政策;(2)固定资产折旧费及财务费用增加。我们认为,虽然吨费率由最高的33元降至21元,但吞吐费增加l倍多,从上表可以看到,锦州港装卸收入逐年在增加,之所以出现?增量不增收?现象,主要原因除了上述第2点固定资产折旧费及财务费用增加外,与?其他收入?急剧减少也有密切关系。?其他收入?由19xx年的10101万元降至20xx年的2256万元,整整少了7845万元,该收入减少对税后利润影响是-6669万元。从上表我们可以发现,锦州港主营收人中的“其他收入”与“吞吐量?不成正比,19xx年达到

历史最高峰1O101万元,而相邻两个年度19xx年及20xx年?其他收入?分别只有7408万元、6302万元。据19xx年招股说明书称,“其他收入”为船务代理费、堆存费、集装箱装卸费、船方服务费、倒运费、加班费、铁路使用费和船舶速遣费,我们不明白为何上下年度会相差几千万元?特别是20xx年只剩下2256万元,20xx年上半年也只有1242万元?

(二) 折旧费用及财务费用的急剧增加

锦州港固定资产折旧费用及财务费用增加情况,如表12-3所示。

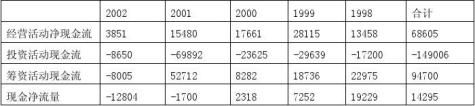

从现金流量表来看,锦州港账面上经营性现金流不错,但公司自19xx年以来一直有巨额的投资性现金净流出,累计高达149006万元,如表12-4所示。

实际上,自19xx年以来,锦州港通过股权融资筹资40919万元(A股23400万元,B股17519万元),而银行贷款净增108204万元,如表12-5所示。

(三) 不相称的资产与收入比例

截至20xx年末,锦州港总资产29.6亿元,其中固定资产18.5亿元;天津港(600717)总资产28.1亿元,其中固定资产17.5亿元,但20xx年天津港实现收入10亿元,而锦州港只有2.8亿元;与其邻近的次新股营口港(600317),20xx年实现收入2亿元,但总资产只有3.9亿元,其中固定资产3.4亿元。锦州港固定资产周转率极慢,与同行平均值0.52次相比,它只有0.21次。由于锦州港固定资产及在建工程主要构成是码头及辅助设施,很多固定资产不像房产、设备那么直观,就像蓝田股份在水底下打了多少桩谁都不清楚一样,锦州港到底在码头投了多少钱极难验证,一个小港口的资产竟超过天津港的资产,天津港10个亿的销售额而锦州港只有3个亿的规模,我们担心锦州港与蓝田股份一样,采取“虚增经营性现金流入同时虚增投资性流出”的手法虚增收益同时虚增固定资产,如表12-6所示。

表12-6锦州港有关年份净现金流 单位:万元

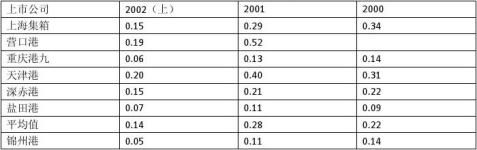

表12-7同行业公司的有关指标比较

同行业20xx年上半年总资产周转率平均是0.14次,而锦州港只有0.05次,20xx年同行业总资产周转率是0.28次,而锦州港只有0.11次,如表12-7

所示。总资产周转率明显低于同行是否意味着锦州港资产使用效率低?锦州港是否真的有这么多资产?

从上表我们可以看到,同行业20xx年上半年总资产周转率平均是0.14次,而锦州港只有0.05次;20xx年同行业总资产周转率是0.28次,而锦州港只有0.11次。总资产周转率明显低于同行是否意味着锦州港资产使用效率低?当然如果仅仅是资产使用效率低,那只是管理的问题,我们怀疑锦州港是否真的有这么多资产?请看同行业固定资产周转率比较:

从上表我们可以发现,锦州港固定资产周转率极慢,与同行业平均值0.52次相比,它只有0.21次。由于锦州港固定资产及在建工程主要构成是码头及辅助设施,很多固定资产不像房产、设备那么直观,就像蓝田股份在水底下打了多少桩谁也不清楚一样,锦州港到底在码头投了多少钱极难验证。一个小港口的资产竟超过天津港的资产,天津港10个亿的销售额而锦州港只有3个亿的规模,我们担心锦州港与蓝田股份一样,采取?虚增经营性现金流人同时虚增投资性流出?的手法虚增收益同时虚增固定资产,当然也许我们多疑了,但锦州港是否该本着?诚信?原则解释事务所变更理由?拟聘的下家是谁?是否还有应公告而未公告的重大事项?

第二篇:内审报告的内容

内部审计报告包括的内容

内部审计报告没有固定的项目要求。基本的项目应该包括以下几方面内容:

一、审计报告的标题

审计报告的标题因审计项目和审计内容的不同而不同。例如:关于对**公司财务收支的审计报告;关于对**公司(**期间)经营(目标)结果的审计报告;关于对***任期经济责任的审计报告;关于对**公司经理**离任的审计报告;关于对**公司***问题的中期审计报告;关于对项目的专项审计调查报告;关于对拟并购**公司资产情况的审计报告;尽职调查报告;关于对**公司内部控制制度的审计报告……。

二、审计报告的主送人

根据内部审计机构隶属关系的不同而有区别:财务总监;主管总裁(经理);总审

计师(审计总监);董事长;审计委员会等。

三、审计依据、审计目标、审计范围、审计内容、审计人员、审计时间 开宗明义:根据什么进行审计?本次审计要解决什么问题?审计何时间内、何范围内、何内容?审计工作人员及审计所耗时间。这里不能罗嗦,宜高度概括但不能缺项。

四、审计出的主要问题及问题形成的原因

审计出的主要问题要根据重要性(金额大小、性质、影响程度等)原则,对问题进行排序。如:重大偏离审计目标的违法问题、违规问题、高风险问题、做假帐、上报虚假的财务报告、资产不实风险等。对所有问题都要先定性质后量化。如:虚增**年度利润300万元;职务侵占公款300万元;现金短款300元;违反投资决策程序造成投资损失300万元;私设小金库300万元等等。然后逐项描述。基本要求是:让所有收

到报告的人都能读懂问题的来龙去脉。

问题形成的原因可以单独写也可写在报告里,但一定要实事求是,符合客观实际。问题的原因应该明确界定出主观原因和客观原因。主观原因的表现是:明知故犯;先犯后改、改了再犯;履查履犯。客观原因的表现是:业务流程中设为非控制重点环节;内部控制点制度空白;非常情况下发生;企业发展中的新问题。所有原因均应引申其对公

司发展的影响。

五、被审计对象在审计期间就已经审计出的问题的整改行动及纠正措施 在审计期间(审计通知书发出之日起到部门审计报告定稿前)对审计发现的问题,公司已经或正在进行整改,有实际纠正行动和结果的,应该在审计报告中进行描述。肯定被审计对象对制度的维护和对审计问题的态度所做出的努力。这个信息应该通过审计

报告传递到所有能读到审计报告的每位领导。

六、 审计结论与审计评价

每份审计报告都要给出审计结论和审计评价。这不仅是对被审计对象履行的义务,也是体现审计独立性、权威性、客观性、决策可参照性的必要前提。也是企业设立内部审计机构的主要目标之一。内部审计不参与经营,与经营者没有直接的利益冲突关系,

审计结论和审计评价必须确保独立性和权威性。

七、 审计建议

国家审计这个位置是要写“审计意见”或“审计结论和处理意见”的,内部审计无执法权,如无公司文件明确规定,则没必要写成“审计意见”。“审计建议”要具备可操作性,基本要求是能够解决审计发现的问题。内部审计存在的前提是能够发现问题,内部审计的价值是如何解决已经发现了的问题,最低要求是同样的问题不能再在同一个管理中心

或利润中心重复发生。

八、 审计报告出具人

审计组的“审计报告”要手书审计组全体人员的名字;审计部的“审计报告”要手书审

计经理的名字。这和国家审计机关的审计报告有明显的区别。

九、 审计报告出具日期

打印审计报告形成日期。

十、 审计报告抄送人员和部门及报告总份数及存档要求

内部审计机构的审计报告,是要按公司规定发送很多既定的领导和部门的,在审计报告最后一页的页角,按规定写清楚抄送人员和部门及需存档案的份数及总发出份数。