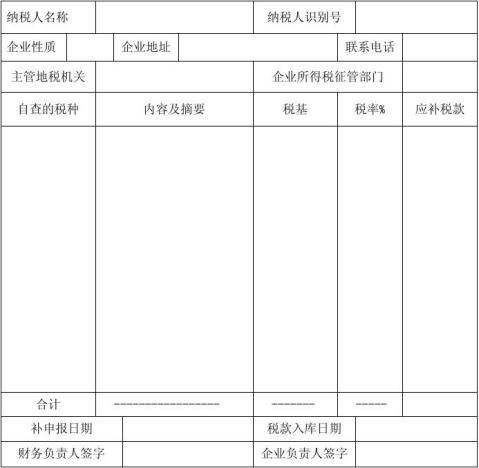

纳税人自查情况表 所属期:

填表注意事项:

1、企业自查时间:20xx年6月9日至20xx年6月22日;

2、自查自纠所属年度及内容:2007至20xx年度地方各税申报缴纳情况、#5@p使用情况、税法规定的其他纳税义务履行情况,如涉及以前年度的也一并进行自查;

3、本表一式三份,加盖公章,一份企业留存,两份随申报表、完税凭证复印件于20xx年6月22日前交企业主管地税征管分局;

4、企业性质分别填写:国有、集体、有限公司、个人独资、合伙、港澳台、外商投资、外国企业、个体、其他; 5、单位金额为元。

苏州市地税局关于开展

房地产等行业纳税人自查自纠工作若干事项

1、本次自查自纠工作主要涉及行业为房地产业和宾馆餐饮业。纳税人开展自查自纠的时间为20xx年6月9日至20xx年6月22日。

2、纳税人自查自纠所属年度及内容:自查2007至20xx年度各类地方税收等申报缴纳情况以及#5@p使用等税法规定的其他纳税义务履行情况,对自查中涉及以前年度的问题也一并进行自查。

3、纳税人在自查截止日期前,根据自查情况填制《纳税人自查情况表》(附后),此表一式三份,表中项目要逐项填写,不要遗漏,最后加盖企业公章。其中,自查有问题的纳税人,要详细说明自查出的问题及少缴税款金额等情况。填写完成后,一联纳税人留存、另二联报送所属主管地税征管分局申报补税并附补税后的完税凭证复印件。

4、纳税人自查补缴的税款按自查的所属期申报并加收滞纳金,不得以申报当期税款的形式入库,否则稽查部门不予承认为纳税人自查补缴的税款。

5、自查结束后,稽查局将根据自查情况组织重点检查,一经查出未缴或少缴税款的问题,将按照《中华人民共和国税收征收管理法》的有关规定处理。

苏州市地方税务局

二〇〇九年六月五日

第二篇:企业自查情况表

企业自查情况表

编号: 年 月 日

注:表中“销项税额”应填少计数,“进项税额”填多列数,“调整应纳税所得额”填调增数。当某项内容较多时可附纸进行说明。

本表由纳税人填写,一式两份,纳税人和税务机关各存一份。

纳税人(公章): 法人代表签章: 经办人: