行业信息分析

姓名:

班级:20101113班 学号:2010111310

学院:数学与信息科学学院

铅金属市场行业信息分析报告

(20xx年6月20日—20xx年6月24日)

一、 本周铅金属价格回顾

期铅概况:

本周,SMM期铅以16550元/吨的价格开盘,最高为17045元/吨 ,最低为16455元/吨,收盘于17030元/吨。成交量为15068手,增加3376手,持仓量为45150手,减少450手。

1、 本周SHMET铅金属价格变动情况及分析

通过对SHMET铅金属现货(均为卖方价与买方价的平均值)的分析发现,本周SHMET铅价格有以下特点:

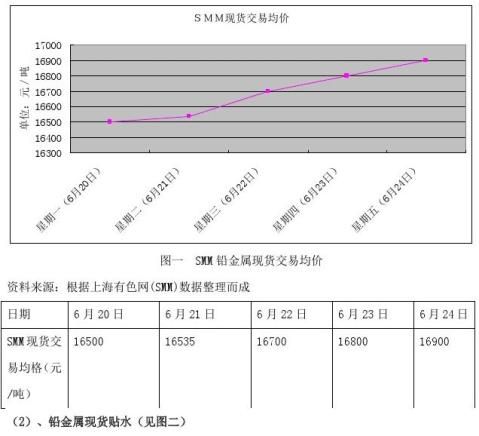

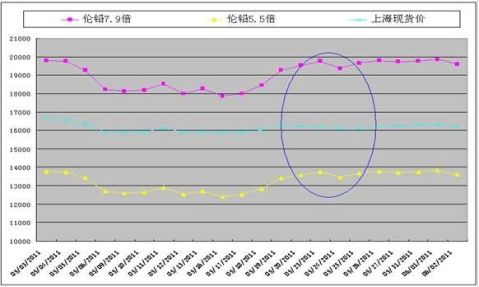

(1) 铅金属价格回暖(见图一) 见图一本周铅金属价格呈现企稳回升之势。周初伦铅一度下探2395.5美元/吨低点,之后因希腊新内阁信任投票顺利通关、欧盟和IMF达成5年期财政紧缩政策协议以及美联储公布维持低利率不变影响,伦铅周中发力刺穿各均线摸高一周以来高点2565美元/吨并重回60日均线上方,周内最大涨幅累计达7%,伦铅重回2500美元/吨上方。LME库存总量从6月16日起呈现小幅下降,虽然日减量较少,但连日库存减少,加之新加坡库存自20日起注销仓单激增,截至昨日LME注销仓单总量增加至36400吨,占库存总量11.3%,反映未来的库存将延续下降之态,支撑伦铅底部。但美元的反弹表现抑制伦铅上涨动能,料下周伦铅运用于2500-2600美元/吨。

周初沪期铅最低触及近一个月以来低点16455元/吨,但周二期铅在外盘的引领下一改9连阴的走势,终收大阳棒涨325元/吨,涨幅达2.31%弥补上周四以来缺口,但17000元/吨上方压力较大,周末期铅在万七关口下方徘徊。下周沪期铅料受伦铅提振同步上调运行平台,料沪期铅运行于16800-17200元/吨。

- 1 -

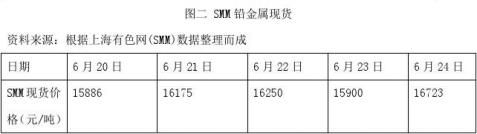

见图二本周现货铅价持于15900-16250元/吨附近。周一16050-16250元/吨,周五15900-16100元/吨,周内价格弱势运行。本周随着CPI、PPI指数公布,期货市场目前受其影响很大,现货价格也随之区间波动,并出现较大跌幅。但是,从近半年趋势看来,通胀压力一直是悬在头顶的“达摩克利斯之剑”,中国人民银行14日发布的《中国金融稳定报告2011》也指出当前中国面临通货膨胀压力上升的风险,并称导致这一问题的原因比较复杂,周期性因素和结构性因素交织,相关货币政策的不断施行是非常必要的。在此大背景下,业内对现货市场短期走势亦多不看好,尤其现在以及接下来两个月都处于传统消费淡季,下游接货更是零星,加上谨慎的观望态度,使得6月至今现货交投始终处于较为低迷的态势中。而从往年的形势来看,这样的低迷也许还会持续两个半月左右的时间。

而国内现货市场受沪期铅拖累,周初品牌铅成交价最低降至15880元/吨,对1109铅期货合约主力贴水600-650元/吨,因国内铅价于万六下方得到部分提振,下游买兴稍有改善。周中品牌铅成交价重回万六关口,贴水扩大至650-700元/吨,贸易商对后市迷茫接货稍显谨慎。冶炼厂月中并无较大资金压力,同时价格低于预期而较为惜售。目前铅酸电池企业有

- 2 -

少部分复工,但停产厂家依然占绝对多的比例,因此这次环保影响停产范围较大,预计少部分电池企业的复产对现货市场提振有限。同时,因下周临近季末月末冶炼厂因资金压力出货意愿将有所改善,流通货源充足令铅价滞涨,预计现货或将于16000-16300元/吨区间震荡。

二、 本周LME铅金属库存(见图三)

如图三,本周铅金属库存在周二、周三有较大波动。本周铅金属库存在周一、周二较为冷淡约32100—32200吨之间,但周三急剧上升至32314吨,之后缓慢回落。笔者认为本周铅金属库存波动较大的原因与本周铅金属价格与成交量有关。见图二与图四周一、周二铅金属价格和成交量的快速回升致使周三铅金属库存急速上升。而当周三铅金属库存急速上升后,铅金属价格与成交量有现回落之势。故有本周后两个交易日铅金属库存减少的势头。笔者建议铅金属生产商应适当保持自己的库存量。

- 3 -

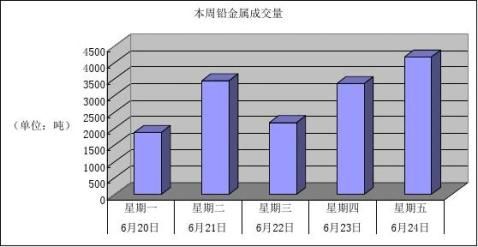

三、 本周SHMET铅金属成交量(见图四)

从图四中,我们发现本周SHMET铅成交量总体表现为回暖之势。在周一(6月20日)的成交量为1886手,周二急速上升至3464手后回落至周三的2178手。在本周接下来的日子里,成交量持续上升,在本周的第五个交易日达到本周铅金属交易的最高量为4180手。根据图四我们发现本周周三后库存减少,笔者认为,这正是周三以后成交量上升的原因。同时我认为,在持续的铅金属交易量上升之后,

将会给铅金属生产商库存增加压力,之后铅金属价格将会上涨。

图四 SHMET铅成交量

- 4 -

- 5 -

与者趋于稳定,以及期现套利资金运作的成熟,沪铅期货对国内现货市场的成交以及价格的形成逐步起了主导作用。从走势上来看,沪铅此次中期反弹走势力度较弱,因此预计沪铅期货或仍有一波跌势。不过幅度不宜期望过大。

美元走势:

5月,美元指数本月整体以回吐前期涨幅为主;前期,由于美元指数下方运行受到技术面的支撑,又加之美联储第二轮量化宽松政策结束,因此市场对美联储回收流动性有所期待,因此美元指数大力回升。然而本月,美国公布的一系列经济数据表明美国经济的复苏差于预期,使得美联储推出阴影萌生;另外,由于美国国会对上调美国债务上限犹豫不决,美国主权债务存在违约风险,美元指数因此回吐涨幅;预计6月份美元指数仍维持宽幅震荡的可能性较高。

总结:

总体来看,大宗商品在经历前期的下跌之后,普遍迎来中期反弹行情;不过要形成真正的涨势尚需酝酿和确认。

3、现货市场

行情回顾:

国内铅现货价格5月份整体运行在 15700-16600元/吨;从走势上来看,伦铅本月初延续上月的下滑态势,国内铅现货价格因此也跟随伦铅期货下滑;上旬,伦铅在2200美元受到支撑,国内铅现货价格因此得以企稳。随后,伦铅期货和沪铅期货均展开中期反弹,但是国内铅行业传出环保整治风暴,从而使得现货价格明显滞后期货,并且拖累期货价格;使得铅价相对其余金属表现偏弱。

从国内实际成交量来看,一月来,实际成交活跃度较低;5月6日,浙江地区铅酸蓄电池企业正式停产,从而使得实际消费需求难以成为现货市场的买盘,因此国内铅现货市场一直到下半月才出现明显的活跃。而国内铅现货成交的活跃最重要的因素是得益于当时的高贴水;而随着冶炼企业出货意愿的降低,以及惜售情绪的增加,期现贴水幅度 收窄后,国内铅现货市场交易再次转入清淡。

从国内外铅价对比的情况来看,5月份,国内铅价相对国外铅价仍然处在进出口均无利润可图的地步,因此预计5月份中国精炼铅进出口仍维持在低位。

- 6 -

图五:上海现货市场实际成交情况(注:红色标注为成交活跃日,蓝色为成交尚可,其余为清淡)

基本面分析:

中国统计局的4月份数据显示,中国精炼铅产量维持在较为稳定位置,较上月略有下降;但是铅精矿产量同比有所增加;但进口铅精矿的量有一定程度的下滑。总体上来看,4月份中国精炼铅的供应保持的较为稳定;这主要得益于4月份国

内铅产业链整体运行平稳。但是,由于5月份中国进行大力的环境整治以及限电等措施,虽然未波及铅冶炼的核心地带,但是预计对国内精炼铅的产量影响还是会有所体现的。 另外,白银价格在经历前期大涨之后,在5月份经历一波大跌;使得不少做铅精矿的贸易商被套,因此挫伤铅矿生 产者的积极性;另外,铅研究小组也同时了解到一些铅锌综合品味低于10%以及含银量较低的矿山开采陷入亏本的境地,因此预计5月份中国铅精矿的供应或出现下滑,但是由于生产惯性的关系,预计5月份铅精矿的产量或不会下滑过大,但其影响或会持续至6月份的产量。总体来看,中国目前的精炼铅供应依然处在供应偏过剩的阶段。

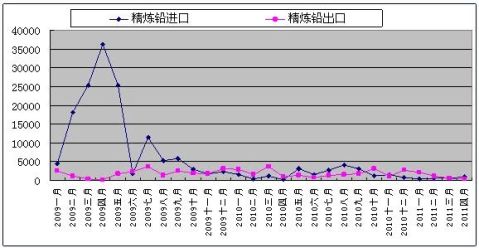

从进出口的情况来看,国内铅价相对伦铅持续疲惫的态势未有明显改善,因此精炼铅的进出口均处在低位徘徊,预计这一情况在5月份也不会有太大的改善。

- 7 -

图六:铅精矿进口量

图七:精炼铅进出口分析

4、6亿元收购铅锌矿 江淮动力谋求转型

SMM网讯:近期上市公司买矿情况频频出现,近年主营业务疲软的江淮动力今日也发布公告,将出资6亿元收购铅锌矿,谋求业务转型。

江淮动力今日披露,公司与西藏中凯控股签署相关意向协议,拟收购中凯控股持有的西藏中凯矿业股份有限公司60%股权,双方考虑目标公司目前的经营状况及未来盈利能力等因素,确定最终成交价不超过6亿元。

资料显示,中凯矿业成立于20xx年,注册资本2.6亿元,主营业务为原矿开采以及铜精矿、锌精矿和铅精矿的浮选和销售,目前中凯控股持有中凯矿业85.28%股份。公司披露,

- 8 -

中凯矿业目前处于正常经营状态,其拥有的主要资产为1个采矿权和11个探矿权,且矿业权权属目前不存在争议,中凯矿业具备矿业权开发利用所需资质条件。20xx年中凯矿业获得西藏那曲地区嘉黎县龙玛拉铅锌矿采矿权,根据中凯矿业编制的《铅锌矿资源储量核实报告》,截至20xx年12月31日,龙玛拉铅锌矿采矿采矿许可证范围内保有资源储量为矿石91.12万吨。

矿业资产的注入将改变江淮动力的业务范围。公司表示,若收购中凯矿业股份能完成,对公司未来发展将具有重要战略意义,公司业务范围和结构将发生变化。矿业销售收入和利润达到预期后,公司经营规模和盈利能力将得到提升。

江淮动力目前的主营业务为内燃机、发电机、电动机、水泵、榨油机、农业机械制造与销售。公司20xx年营业收入23.1亿元,同比增长20.64%;归属上市公司净利润1.38亿元,同比下降5.21%。近年来我国柴油机行业发展迅速,市场竞争激烈,一些中小企业已相继被迫缩减规模或停产,同时公司产品生产所需的主营原材料是生铁,生铁价格的持续上涨也影响着江淮动力的经营业绩。

尽管业绩增长不尽如人意,却难挡机构热情。公司20xx年年报中前十大流通股股东中,除工银瑞信精选基金持股较多外,其余机构持股大多在200万股之下;而在一季报中,有私募、公募基金、券商理财产品等7家机构上榜。进入3月后,江淮动力股价开始直接拉伸,涨幅接近50%,公司停牌前股价9.05元。

5、驰宏锌锗收购三家铅锌企业股权

SMM网讯:云南驰宏锌锗股份有限公司(以下简称“公司”)20xx年4月27日20xx年度股东大会审议通过《关于公司收购控股股东云南冶金集团股份有限公司持有的三家铅锌企业股权的议案》(详见公司20xx年4月28日刊登在《中国证券报》、《上海证券报》及上海证券交易所网站上的“临2011-14”公告),同意公司收购云南冶金集团股份有限公司持有的云南永昌铅锌股份有限公司93.08%的股权、云南澜沧铅矿有限公司100%的股权、大兴安岭云冶矿业开发有限公司100%的股权,交易方式为以现金方式分期支付,交易价格依据经具有证券从业资格的中介机构评估并经云南省国资委备案后的标的股权评估价值协商确定,本次收购标的股权的价款总计为136,315.23万元。

20xx年5月12日,按照《股权收购协议书》,公司已向云南冶金集团股份有限公司支付了标的股权30%的价款共计40,894.57万元。

- 9 -

20xx年5月31日,云南永昌铅锌股份有限公司、云南澜沧铅矿有限公司和大兴安岭云冶矿业开发有限公司已办理完成工商变更登记。

6、调研:国内铅精矿调研

针对目前国内铅精矿紧张的局面,调研小组就此对云南,广西,湖南,西北地区铅精矿市场展开调研。此次调研有效沟通人数约300 人,有铅锌矿原矿石采掘厂,矿选厂和一体化集团公司。结果显示,云南、西北、广西地区铅精矿开工率较高在80-90%,而湖南地区开工率不足50%;因此湖南、云南地区铅精矿供应紧张。由于铅的主要副产品银价的飞涨,国内铅精矿产量有所增长,但仍然需求远远大于供给。冶炼厂较多的云南,湖南地区极为紧缺;而铅精矿产量增长最快的西北地区已成为各大冶炼厂争夺之地。

宏观经济情况 1、全球宏观经济

美国经济:

自第二轮量化宽松政策到期之后,美联储再次站在十字路口;但是,最近一系列的经济数据显示,美国经济复苏缓慢;美国最新的PMI 数据显示,美国制造业指数最近降至53附近,这意味着美国制造业的复苏速度仅仅处在温和膨胀的阶段;更为严重的依然是美国的失业率;美国最近的失业率再次回到9%附近;因此在这样的情况下,很难想象美联储在第二轮量化结束之后会立即着手回收流动性;而若美联储不把紧货币的大门的话,其余各国控制通胀的努力则会大打折扣。

欧洲经济:

欧元区经济在经过第一季度的快速增长后,近期已经颇显下滑迹象;其中,德国5 月制造业增长速度下滑明显,一度超出市场预期;此外,希腊债务重组问题最近闹的沸沸扬扬,而希腊或有可能退出欧元区;主权债务危机的持续得不到解决使得欧元区经济在治理通胀问题上难以达成一致,另外,因此导致的欧元贬值也使得输入通胀加剧。欧元区各国政府为了弥补前期财政赤字以及预算缺口,不断提高税率和降低社会福利,从而削减居民的家庭收入,造成消费疲弱。

中国经济:

5 月份的PMI数据表明,中国经济增速在继续放缓;最主要的的困难在于中国经济目前处在转型的关键时期,传统的投资性支撑手段慢慢在放缓,以房地产铁路公路为代表的投资手段在经过前期的大规模投入之后,放缓是必然的;而最近汽车等消费数据表明,耐用品消 - 10 -

费的速度也在下滑。另外,中小企业面临着成本不断攀升、电力供应紧张以及融资困难等情形。而另一方面,由于恶劣天气导致的农产品价格居高不下,而原油等国际大宗商品带来的输入通胀压力也较大,因此在这样的情况下,国内多数有色终端消费陷入困境。 日本经济:

日本经济产业省5月31日公布的 4月工矿业生产指数初值达到83.5%,环比上升1.0%;尽管该数据不是很理想,但是较上月的大幅下滑对比来看,这反映出日本经济特别是日本制造业开始摆脱大地震带来的破坏;不过,日本政坛却再次爆出不稳定因素,这使得日内经济特别是政府的减赤计划或流于形式,因此国际评级机构惠誉和穆迪先后下调 日本主权信用评级的展望。不过总体来看,地震对日本经济的影响已逐步弱化。2、铅市场供需紧张格局或将持续

据统计,目前正在建设且将于20xx年投产的铅冶炼项目产能合计达92万吨/年,其中包括本应20xx年投产但被延迟的42万吨/年产能。虽然这些新建项目未必能全部在20xx年投产,但至少绝大部分20xx年被推迟的项目顺利投产的可能性较大。这一方面将促使我国精铅产量稳步增长,另一方面将继续增加对精矿原料的需求,进而导致铅矿进一步紧缺,对外依存度将继续上升。

主要用于汽车和电动车的蓄电池占铅需求的80%左右。20xx年10月18日,国务院发布了《关于加快培育和发展战略性新兴产业的决定》,计划用20年的时间,使新能源汽车等七大战略性新兴产业整体创新能力和产业发展水平达到世界先进水平,中国汽车业“十二五”规划中新能源汽车也被列为中国汽车行业今后五年发展的重中之重。在政策的扶持下,铅酸蓄电池行业及上下游产业将会得到巨大发展,同时也对铅市场原料供应提出了新的挑战。 随着全球经济的进一步复苏,发达国家汽车工业呈现良好态势,精铅消费保持增长态势,市场供应短缺的局面将得以延续。发达国家铅供应短缺的部分需要从发展中国家(主要是中国)进口弥补。另一方面,目前我国铅产能及库存量均较大,需要通过一定的出口消化。因此,20xx年我国精铅将继续呈净出口的格局,但由于国内汽车产业的高速增长,铅的消费量出现了明显的增长,净出口将有所减少。另外,从20xx年7月15日起执行的取消铅产品出口退税政策也严重制约铅出口。

3、全球经济复苏是大势所趋

根据国际货币基金组织预测,20xx年全球经济增速较20xx年有所放缓,但大趋势仍是复苏。

- 11 -

去年中央经济工作会议为20xx年经济定调后,“保增长”、“管理通胀”和“调结构”是主基调,且经济政策渐趋明朗化。但如果20xx年通胀压力预期持续增加,且房地产市场再次出现价格过快上涨,中国可能采取更加严厉的地产和货币调控措施,房地产和货币政策变紧缩成为国内铅市场面临的重要潜在风险。根据国家统计局公布的1月份PPI数据,有色金属冶炼及压延加工业出厂价格环比上涨2.8%。其中,铅冶炼产品价格上涨1.6%。从去年开始,以铜为首的大部分有色金属产品价格均呈上涨趋势。

综上所述,由于20xx年全球经济复苏是大趋势、流动性充裕、中国通胀持续可能性较大将成为推升铅价上行的主要动力,但美元指数反弹、欧元区债务问题再次爆发以及中国可能采取更加严厉的地产和货币调控措施成为铅价回调的潜在风险,再加上铅期货年内上市交易,20xx年国内铅市场可能出现剧烈振荡情形。但由于国内铅市场供需基本面紧张,预计20xx年国内铅现货价将振荡上行,振荡区间14500元/吨—22000元/吨。

4、关注宏观经济政策对有色金属的影响

20xx年国际经济环境将延续20xx年错综复杂的格局,欧美经济恢复迟缓,中国在CPI压力下实行“稳健”的货币政策。中国的有色金属在汇率大战中将何去何从?

人民币持续升值,铅锌产业链上的企业将受到怎样的冲击?未来锌价在资金面带动下、政策面的影响下将走向何方?“十二五”规划迈入第一年,稳增长、调结构、环保要求提高、清洁生产更趋重要,各种激励措施与制约条件又要如何统筹兼顾?会上专家将在铅锌会议上给出解答。

从经济数据来看,4月规模以上工业增加值同比增长13.4%,比3月份回落1.4个百分点,显示二季度经济发展减速的苗头已经显现。

经济增速放缓是否会利空有色金属?这引起了业内人士的关注。经济增速放缓,罪魁祸首则是居高不下的CPI数据,央行的加息和提准措施使得基本面不乐观的铅锌价格“雪上加霜”。业内人士坦言,目前铅锌基本面情况不好,国家收紧货币政策的“风吹草动”都能产生很大的利空影响。

此外,今年CPI走势、国家宏观政策环境、房地产和汽车业发展趋势等都是会议讨论的重点。

5、基本面制约铅锌价格走势

24日,上海有色网现货价格显示,1#铅均价16000元/吨,0#锌16450元/吨,从4月11日起分别下跌了9.9%、10.1%。除了国家收紧银根、美元反弹影响外,基本面过剩也制约铅锌现货价格走势。

- 12 -

5月初,伦锌库存高达83万吨以上,创19xx年来的新高,上海有色网统计国内库存在59.95万吨左右,也创新高。同时,下游需求不旺,生产旺季也未见订单明显好转,下游加工企业对锌的需求也在放缓。

而铅下游受到环保检查影响很大,作为铅蓄电池生产大省,浙江273家蓄电池企业中,目前已有213家因环保检查被停产整顿。上海有色网调研了解到,因整治关停,下游中小型铅酸蓄电池企业4月份原料采购整体呈现低迷态势。业内人士坦言,如此力度的环保检查如果再没有缓和,甚至会影响铅价波动。

经过一段时间的回调,铅锌价格是否已经走出底部,未来价格走势如何?本次会议上,上海有色网分析师将从铅锌基本面情况、下游消费情况分析未来铅锌价格走势。

6、解读再生铅准入条件

面对屡屡发生的血铅和重金属污染事件,多项“罪名”剑指铅蓄电池企业,环保部在全国范围内开展了一场轰轰烈烈的环保检查整治活动。据了解,目前浙江省共有273家蓄电池企业,已有213家被停产整顿,占比达78%,而广东则要求关停所有防护距离在300米以内的铅蓄电池企业。

铅蓄电池行业即将面临一场前所未有的大洗牌。日前,有媒体透露工信部正在着手建立铅酸蓄电池生产和回收企业准入制度,届时国内废旧电池回收处理企业缩水幅度达到90%。本次会议上,中国有色金属工业协会再生金属分会王恭敏顾问将为大家解读再生铅准入条件。

20xx年6月18日星期一

吴雪梅

- 13 -