格力电器偿债能力分析

格力电器股份有限公司(股票代码000651)成立于1991年的珠海格力电器股份有限公司是世界知名的集研发、生产、销售、服务于一体的专业化空调企业,20##年实现营业总收入1,200.43亿元,全年净利润达109.36亿元,连续十年上榜美国《财富》杂志“中国上市公司100强”。

格力电器旗下的“格力”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球90多个国家和地区。1995年至今,格力空调连续14年产销量、市场占有率位居中国空调行业第一;20##年至今,家用空调产销量连续8年位居世界第一;20##年,格力全球用户超过10,800万。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。公司成立了制冷技术研究院、机电技术研究院和家电技术研究院3个基础性研究机构,专门跟踪研究空调业的中长期发展技术和尖端技术;建成近300个实验室,对研发的新产品进行各种工况下的实验。目前,公司已拥有技术专利近2000项,其中300项发明专利。格力电器在全球拥有珠海、重庆、合肥、巴西、巴基斯坦、越南6大生产基地,4万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,能充分满足不同消费群体的各种需求;自主研发的GMV数码多联一拖多机组、离心式大型中央空调、正弦波直流变频空调等一系列高端产品都代表了世界先进水平。

一、短期偿债能力分析

从苏宁电器20##、20##、2013的财务报告:

20##年末流动负债=64,193,015,605.56

20##年末流动负债=78,830,359,476.58

20##年末流动负债=96,491,213,574.31

20##年末流动资产=71,755,610,465.43

20##年末流动资产=85,087,645,122.13

20##年末流动资产=103,732,522,181.91

流动性比率=流动资产/流动负债

2011流动性比率=1.118

2012流动性比率=1.079

2013流动性比率=1.075

20##年存货=17,503,107,339.56

20##年存货=17,235,042,562.70

20##年存货=13,122,730,425.78

速动比率=(流动资产-存货)/流动负债

2011速动比率=0.845

2012速动比率=0.861

2013速动比率=0.939

现金比率=(货币资金+交易性金融资产)/流动负债

20##年货币资金=76,040,809,751.08

20##年货币资金=28,943,921,701.45

20##年货币资金=38,541,684,470.83

20##年交易性金融资产=16,489,122.00

20##年交易性金融资产=263,460,017.40

20##年交易性金融资产=1,246,106,661.88

20##年现金比率=0.25

20##年现金比率=0.371

20##年现金比率=0.412

格力电器股份有限公司短期偿债能力分析表

根据上述表中收集到的格力电器股份有限公司20##年-20##年的短期偿债能力指标中的相关数据,对该企业进行历史比较分析:

1.流动比率分析

该企业流动比率三年来都是维持在1倍以上,,说明该企业的短期偿债能力三年来一直比较平稳,20##年与20##年的数据比较接近,但比20##年略有下降,但下降的幅度不大,对企业的支付能力未带来波动,说明企业三年来一直处于比较平稳的经营状态之中。

2.应收账款和存货的流动性分析

从上表可以看出,应收帐款周转率实际值高于上年实际值,说明企业的周转速度在加快,周转天数在减少,特别是存货的周转速度提高了1.4倍以上,在一定程度上加速了资金的运转速度,将有助于企业经济效益的稳步的提高。

3.速动比率分析

从上表可以看出,20##年的速动比率高于20##年和20##年实际值,说明短期偿债能力好于上年,变现能力在不断加强,使企业的支付能力得到有效的保障。

4.现金比率分析

从上表可以看出,该公司的现金比率三年来在逐年提高,说明企业用现金偿还短期债务的能力提高了,但要防止过多的现金存放在银行,将会增加一定的机会成本,应引起企业的重视。

通过上述分析,可以看出格力电器股份有限公司的短期偿债能力总体情况较好,三年来在逐步提高。主要原因是提高降低流动负债,特别是短期借款和应付账款降低,使企业的支付能力好水平得到显著提高;其次,可以用于偿还短期债务的现金增加了,也导致了格力电器股份有限公司的短期偿债能力逐年提高。

二、长期偿债能力分析

20##年负债总额=66,834,439,664.69

20##年负债总额=79,986,697,791.30

20##年负债总额=98,235,425,674.76

20##年资产总额=85,211,594,207.30

20##年资产总额=107,566,899,919.95

20##年资产总额=133,702,103,359.54

资产负债率=(负债总额/资产总额)*100%

20##年年末资产负债率=78.43%

20##年年末资产负债率=74.36%

20##年年末资产负债率=73.47%

20##年所有者权益总额=18,377,154,542.61

20##年所有者权益总额=27,580,202,128.65

20##年所有者权益总额=35,466,677,684.78

产权比率=(负债总额/股东权益总额)*100%

20##年产权比率=363.68%

20##年产权比率=290.01%

20##年产权比率=276.98%

有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100%

20##年有形净值债务率=398.89%

20##年有形净值债务率=308.29%

20##年有形净值债务率=293.82%

利息保障倍数=(税前净利润+利息费用)/利息费用

20##年利息保障倍数=9.03

20##年利息保障倍数=16.398

20##年利息保障倍数=88.310

格力电器股份有限公司长期偿债能力分析表

根据上述表中收集到的格力电器股份有限公司20##年-20##年的长期偿债能力指标中的相关数据,同样对该企业进行历史比较分析:

1、资产负债率分析:

从上表可知,格力电器股份有限公司的资产负债率三年来在不断走高,尽管幅度不大,但其趋势是在逐步提高的基本态势,特别是20##年将超出80%这一行业平均值,说明其长期偿债能力较弱,财务风险将有所加剧。以20##年为例,其变化的主要原因是:一是所有者权益虽由年初的17,968,568,211元增长到年末的20,964,044,537元,增幅为16.67%,,但负债由年初的72,856,199,783增长到年末的91,328,215,117元,增幅为25.35%,负债的增幅比所有者权益的增幅增加8.68%。二是负债总额由年初的73,395,844,464元增加到92,498,689,493元,主要是其他流动负债和长期借款增加所致,长期负债大幅上升,增加了财务风险,不利于保护债权人的权益。

2、产权比率分析:

20##年-20##年股东权益的比率在逐年的下降,分别由363.68%、290.01%下降到20##年的276.98%,主要原因还是负债水平的增长高于所有者权益的增长水平,如果该公司的盈利水平能够持续平稳,股东权益的利益会得到保障的。

3、利息费用保障倍数

从上表资料可知,三年实际值均负值,其主要原因是该公司财务费用为负值,因此没有分析的意义。

4、有形净值债务率分析

从上表可以知道格力电器股份有限公司的有形净值债务率三年来也在不断的走高,由20##年的398.89%下降到20##年的296.82%,说明该企业债权人投入资本受到股东权益的保护程度在增加,从另一个侧面表明,该企业的财务风险在不断的降低,使企业的后劲有所增加。

第二篇:中央电大__财务报表分析_格力电器20xx

全心打造,零分下载,2014中央电大形成性评测系统 格力电器 任务1到任务5全部分享。

任务一、格力电器偿债能力分析

成立于1991年的珠海格力电器股份有限公司是世界知名的集研发、生产、销售、服务于一体的专业化空调企业,20##年实现营业总收入1,200.43亿元,全年净利润达109.36亿元,连续十年上榜美国《财富》杂志“中国上市公司100强”。

格力电器旗下的“格力”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球90多个国家和地区。1995年至今,格力空调连续14年产销量、市场占有率位居中国空调行业第一;20##年至今,家用空调产销量连续8年位居世界第一;20##年,格力全球用户超过10,800万。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。公司成立了制冷技术研究院、机电技术研究院和家电技术研究院3个基础性研究机构,专门跟踪研究空调业的中长期发展技术和尖端技术;建成近300个实验室,对研发的新产品进行各种工况下的实验。目前,公司已拥有技术专利近2000项,其中300项发明专利。格力电器在全球拥有珠海、重庆、合肥、巴西、巴基斯坦、越南6大生产基地,4万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,能充分满足不同消费群体的各种需求;自主研发的GMV数码多联一拖多机组、离心式大型中央空调、正弦波直流变频空调等一系列高端产品都代表了世界先进水平。

一、短期偿债能力分析

现根据《财务报表分析》教材提供的分析方法,结合在相关网站查找的相关数据,对格力电器股份有限公司的偿债能力情况进行简要分析:

格力电器股份有限公司短期偿债能力分析表

根据上述表中收集到的格力电器股份有限公司20##年-20##年的短期偿债能力指标中的相关数据,对该企业进行历史比较分析:

1.流动比率分析

该企业流动比率三年来都是维持在1倍以上,,说明该企业的短期偿债能力三年来一直比较平稳,20##年与20##年的数据比较接近,但比20##年略有下降,但下降的幅度不大,对企业的支付能力未带来波动,说明企业三年来一直处于比较平稳的经营状态之中。

2.应收账款和存货的流动性分析

从上表可以看出,应收帐款周转率实际值高于上年实际值,说明企业的周转速度在加快,周转天数在减少,特别是存货的周转速度提高了1.4倍以上,在一定程度上加速了资金的运转速度,将有助于企业经济效益的稳步的提高。

3.速动比率分析

从上表可以看出,20##年的速动比率高于20##年和20##年实际值,说明短期偿债能力好于上年,变现能力在不断加强,使企业的支付能力得到有效的保障。

4.现金比率分析

从上表可以看出,该公司的现金比率三年来在逐年提高,说明企业用现金偿还短期债务的能力提高了,但要防止过多的现金存放在银行,将会增加一定的机会成本,应引起企业的重视。

通过上述分析,可以看出格力电器股份有限公司的短期偿债能力总体情况较好,三年来在逐步提高。主要原因是提高降低流动负债,特别是短期借款和应付账款降低,使企业的支付能力好水平得到显著提高;其次,可以用于偿还短期债务的现金增加了,也导致了格力电器股份有限公司的短期偿债能力逐年提高。

二、长期偿债能力分析

格力电器股份有限公司长期偿债能力分析表

根据上述表中收集到的格力电器股份有限公司20##年-20##年的长期偿债能力指标中的相关数据,同样对该企业进行历史比较分析:

1、资产负债率分析:

从上表可知,格力电器股份有限公司的资产负债率三年来在不断走高,尽管幅度不大,但其趋势是在逐步提高的基本态势,特别是20##年将超出80%这一行业平均值,说明其长期偿债能力较弱,财务风险将有所加剧。以20##年为例,其变化的主要原因是:一是所有者权益虽由年初的17,968,568,211元增长到年末的20,964,044,537元,增幅为16.67%,,但负债由年初的72,856,199,783增长到年末的91,328,215,117元,增幅为25.35%,负债的增幅比所有者权益的增幅增加8.68%。二是负债总额由年初的73,395,844,464元增加到92,498,689,493元,主要是其他流动负债和长期借款增加所致,长期负债大幅上升,增加了财务风险,不利于保护债权人的权益。

2、产权比率分析:

20##年-20##年股东权益的比率在逐年的下降,分别由363.68%、290.01%下降到20##年的276.98%,主要原因还是负债水平的增长高于所有者权益的增长水平,如果该公司的盈利水平能够持续平稳,股东权益的利益会得到保障的。

3、利息费用保障倍数

从上表资料可知,三年实际值均负值,其主要原因是该公司财务费用为负值,因此没有分析的意义。

4、有形净值债务率分析

从上表可以知道格力电器股份有限公司的有形净值债务率三年来也在不断的走高,由20##年的398.89%下降到20##年的296.82%,说明该企业债权人投入资本受到股东权益的保护程度在增加,从另一个侧面表明,该企业的财务风险在不断的降低,使企业的后劲有所增加。

任务二、格力电器营运能力分析

企业营运能力主要指企业营运资产的效率与效益。企业营运资产的效率主要指资产的周转率或周转速度。企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

第一,营运能力分析可评价企业资产营运的效率。

第二,营运能力分析可发现企业在资产营运中存在的问题。

第三,营运能力分析是盈利能力分析和偿债能力分析的基础与补充。

营运能力分析

表 格力电器营运能力

年份项目 20##年度 20##年度 20##年度

存货周转率4.270635224 4.588491478 5.038725155

应收账款周转率 54.8164577 65.46968319 58.20007515

流动资产周转0.957366068 1.143423997 1.365759511总资产周转率 0.764107937 0.912607393 1.090061281

营运能力是指企业对资产利用的能力,即资产运用效率的分析。资产运用效率标志着资产的运行状态及其管理效果的好坏,对企业的偿债能力和获利能力产生重要的影响。

从20##--20##年,格力的应收账款周转率成上升趋势,周转速度教快,资金流动性增强,说明格力电器信用政策较严格,及时收回资金。从存货周转率来看,格力有所上升,说明存货的变现速度较好,使用效果好,存货剩余少,资金占用少、利用率高。从流动资产周转率来看呈不断上升趋势,周转越快,表明了流动资产在经历生产和销售各阶段时占用的时间越短。从总资产周转率来看,也不同于前两年下降的趋势,并且上升速度较快,说明全部资产使用率上升销售前景较好。

任务三 格力电器 获利能力分析

盈利能力关系投资者的回报, 是债权人收回债权的根本保障, 是企业至关重要的能力。需要从以下几方面分析。

1. 营业收入分析

营业收入是企业营销能力的综合反映, 是获利能力的基础, 也是企业发展的根本。

2. 期间费用分析

期间费用是企业降低成本的能力, 与技术水平, 产品设计, 规模经济和对成本的管理水平密切相关。

3. 主营业务利润及利润构成分析

4. 盈利能力指标

(1) 资产报酬率和净资产报酬率。

( 2) 经营指数与每股现金流量。

盈利能力分析

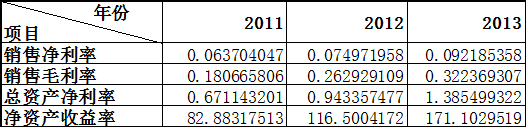

表一 格力电器盈利能力

盈利能力指企业一定时期内运用各种资源赚取利润的能力。获取利润是企业经营的最终目标,也是企业能否生存与发展的前提。盈利能力直接关系到投资者的利益,也关系到债权人以及企业经营管理者的切身利益。

从图表中可知格力的销售净利率,销售毛利率,净资产收益率,总资产净利率都呈上升趋势,从销售净利率和销售毛利率看,销售净利率三年来不断上升而且上升幅度较大,销售毛利率也不断的上升,说明企业的营业收入给企业带来的净利润大大增加了,同时由于格力重视核心技术开发,使得成本费用利用率上升,从而企业获取利润付出的代价下降了,获利能力增强,也说明企业对成本费用的控制和管理水平提高了。从净资产收益率来看,是反映盈利能力的核心标准,可以看出格力的盈利能力较强。从总资产净利率看,格力的总资产净利率不断上升,而且上升幅度很大,其利率越高,格力的盈利能力越强。

任务4-- 格力电器财务报表综合分析分析

一、 格力电器基本情况介绍:

该公司前身为珠海市海利冷气工程股份有限公司,1989 年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994 年经珠海市体改委批准更名为珠海格力电器股份有限公司,1996 年11 月18 日经中国证券监督管理委员会证监发字(1996)321 号文批准于深圳证券交易所上市,公司领取4400001008614 号企业法人营业执照。截至2003 年12 月31 日公司的注册资本和实收股本均为人民币53694 万元。

该公司属电子行业,主要的经营业务包括:本企业及成员企业自产产品及相关技术的出口,生产、科研所需原辅材料、机械设备、仪器仪表、零配件等商品及相关技术的进口;经营本企业的进料加工和“三来一补”业务(按[99]外经贸政审函字第1167 号文经营)。制造、销售:家用空气调节器、商用空气调节器、电风扇、清洁卫生器具、音响设备、扩音系统配套设备,模具、塑料制品。

格力电器公司目前已经在全球200多个国家和地区建立了销售和服务网络,并将“格力”品牌的产品成功地推入了英国、法国、巴西、俄罗斯、澳大利亚、菲律宾、沙特、印度等80多个国家和地区的国际家电市场。根据中国海关的统计,格力电器公司的空调出口量、出口增幅连续多年均位居全国同行前列。

作为上市公司,格力电器在风高浪大和跌宕起伏的证券市场上的市场表现同样让人叹为观止:格力电器公司自1996年在深圳证券交易所上市以来共募集资金7.2亿元,而历年来格力电器公司向股东的分红则超过了18亿元。格力电器公司连续6年都被入选“中国最具发展潜力上市公司50强”,是上市公司中难得一见的老牌绩优股。20##年9月,全球著名的投资银行——瑞士信贷第一波士顿对中国1200多家上市公司进行分析评估以后,将格力电器公司评为“中国最具投资价值的12家上市公司”之一,格力电器公司是中国家电业唯一获此项殊荣的企业,被誉为“中国家电最佳上市公司”;20##年至20##年,格力电器公司连续六年都被选入美国《财富》(中文版)“中国上市公司百强”,连续5年都进入了国家税务总局评选的“中国上市公司纳税百强”,并连续六年位居家电行业纳税首位。

二.杜邦分析原理介绍

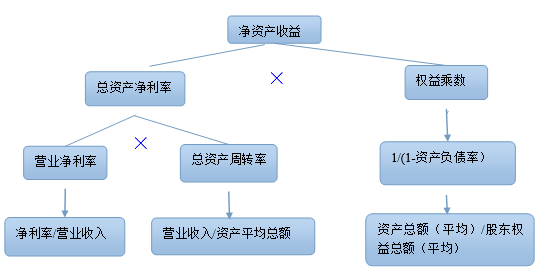

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

三.杜邦分析数据。

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

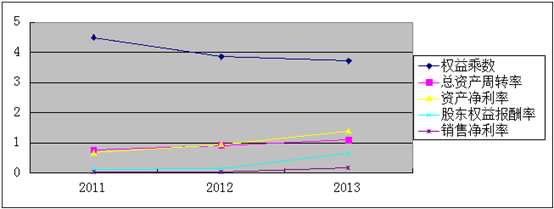

由股东权益报酬率=销售净利率*总资产周转率*权益乘数和上图表可以看出,格力的股东权益报酬率在2012到20##年上升较快是由于销售净利率上升和总资产周转率下降及权益乘数下降综合作用的结果。总资产周转率下降权益乘数下降了说明其资本结构发生了变化,负债比率下降了一些,权益乘数越小,说明企业偿还债务的能力越强,财务风险程度越低。而股东权利报酬率的增加主要是由于销售净利率每年的上升,销售净利率在之前已有分析,这里就不在赘述。显然,格力在开拓市场增加销售收入,成本费用控制,降低耗费方面做得很好。总资产周转率反应了企业全部资产的使用效率,同时格力的周转率一年比一年高,说明该企业利用资产进行经营的效率较好,不断提高资产周转率要不断提高销售收入。

四、总结

通过格力电器各项财务指标分析,我们可以得出,格力电器偿债能力一般,营运能力较好,盈利能力较强,发展能力较好。根据分析,我们给出以下建议:

应注意应收账款,加强偿债能力;

注重改善资产负债结构;

加强存货管理,提高存货周转率;

积极进行企业创新,提高竞争力;

作为家电企业的领头羊,却成长能力一般,只排在中间水平。这样的情况势必影响企业以后的发展,应拓展业务,发展海外市场。