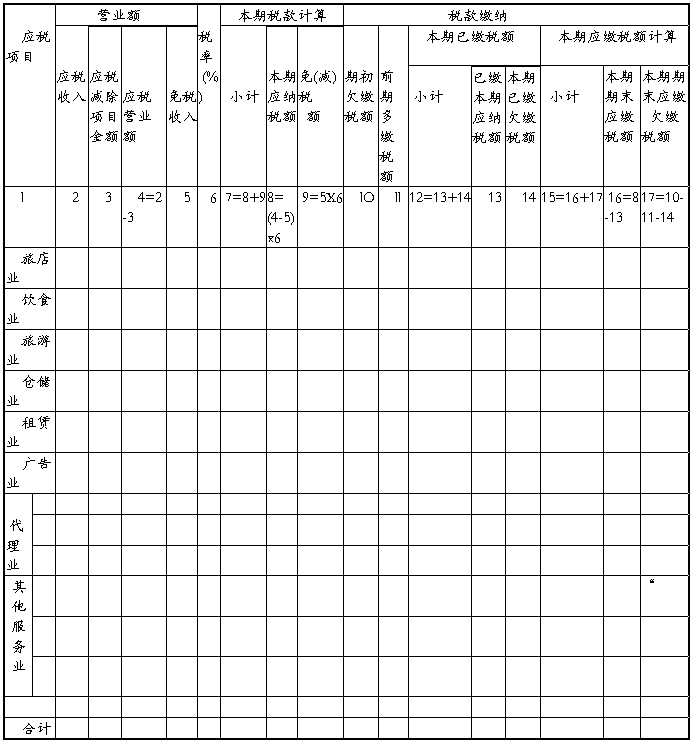

服务业营业税纳税申报表

纳税人识别号: (适用于服务业营业税纳税人)

纳税人名称: (公章)

税款所属时间:自 年 月 日至 年 月 日 填表日期: 年 月 日 金额单位:元(列至角分)

以下由税务机关填写:

受理人: 受理日期: 年 月 日 受理税务机关(签章):

本表一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存.

《服务业营业税纳税申报表》填表说明

1.本表适用于所有除经主管税务机关核准实行简易申报方式以外的服务业营业税纳税人(以下简称纳税人)。

2.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

3.本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

4.本表“税款所属期”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

5.本表“填表日期”填写纳税人填写本表的具体日期。

6.本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查以及纳税人自查发生的相关数据。

7.本表第2栏“应税收入”填写纳税人本期因提供服务业应税劳务所取得的全部价款和价外费用(包括免税收入)。纳税人发生退款或因财务会计核算办法改变冲减营业额时,不在本栏次调减,在第11栏“前期多缴税额”栏次内直接调减税额。

8.本表第3栏“应税减除项目金额” 应填写纳税人本期提供营业税应税劳务所取得的服务业应税收入中按规定可扣除的项目金额,分不同应税项目填写,该栏数据为附件5《服务业减除项目金额明细申报表》中相应“应税项目”的“金额小计”数。

9.本表第5栏“免税收入”填写纳税人本期取得的服务业应税收入中所含的不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入。

10.本表第10栏“期初欠缴税额”填写截至本期(不含本期),纳税人经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款。

11.本表第11栏“前期多缴税额”填写纳税人截至本期(不含本期)多缴纳的营业税税额。

12.本表第13栏“已缴本期应纳税额” 填写纳税人已缴的本期应纳营业税税额。

13.本表第14栏“本期已缴欠缴税额”填写纳税人本期缴纳的前期欠税,包括本期缴纳的前期经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款。

第二篇:营业税纳税申报表及附表

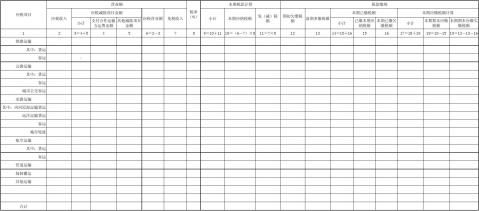

交通运输业营业税纳税申报表

(适用于交通运输业营业税纳税人)

纳税人识别号

纳税人名称:(公章)

税款所属期限:自 年 月 日至 年 月 日