事业单位会计报表是反映事业单位财务状况和收支情况的书面文件,是财政部门和上级单位了解情况、掌握政策、指导单位预算执行工作的重要资料,也是编制下年度单位财务收支计划的基础。事业单位会计报表主要包括资产负债表、收入支出表、附表及会计报表附注和收支情况说明书等。会计报表分为月报、季报和年报(年度决算)三种。

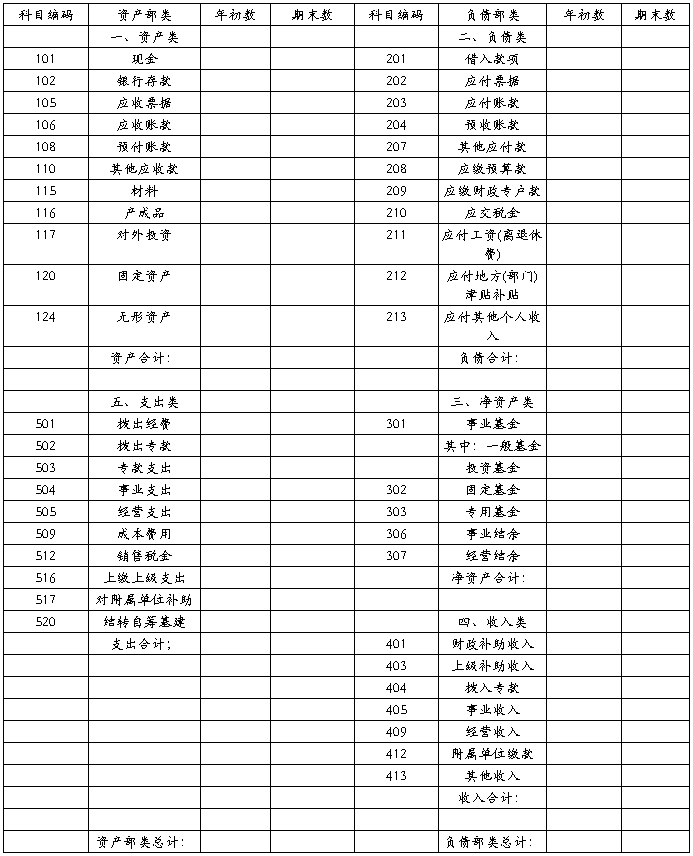

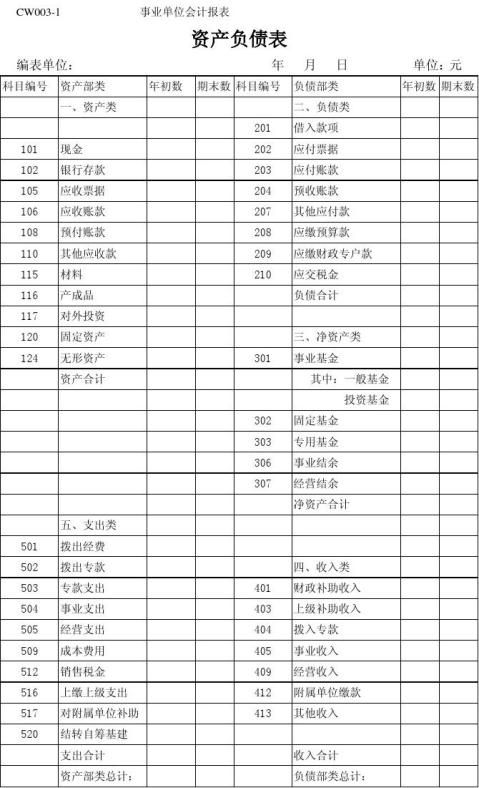

(一)资产负债表

事业单位资产负债表是反映事业单位在某一特定日期财务状况的报表。其格式如表20-3所示。

事业单位资产负债表一般按照“资产+支出=负债+净资产+收入”的会计等式编排:左方为资产部类,包括资产和支出两大类;右边为负债部类,包括负债、净资产和收入三大类;资产部类总计=负债部类总计。

表20―3 资产负债表

编表单位: 年 月 日 单位:元

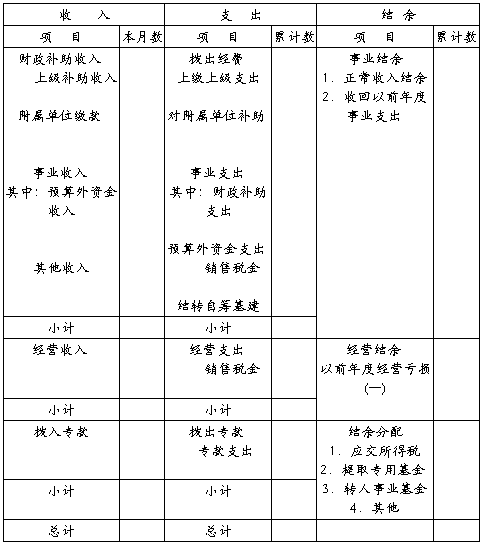

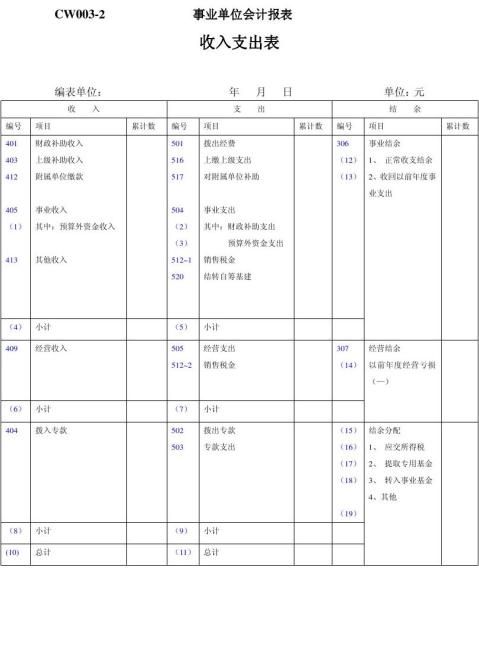

(二)收入支出表

事业单位的收入支出表是反映事业单位在一定期间内的收入、支出及其分配情况的报表。其格式如表20―4所示。

表20―4 收入支出表

编表单位: 年 月 单位:元

上一节

上一节

第二篇:事业单位会计报表2

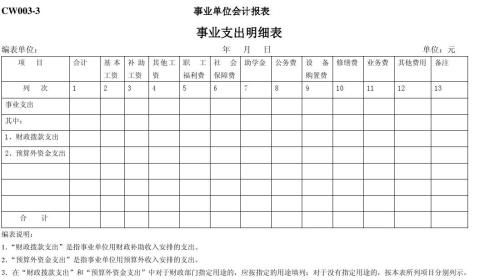

说明:

1. 该表为年度报表。

2. 表内逻辑关系如下:

(1)资产合计=101+102(+103+104)+105+106(+107)+108(+109)+110(+111+112+113+114)+115+116+117(+118+119)+120(+121+122+123)+124

(2)负债合计=201+202+203+204(+205+026)+207+208+209+210

(3)净资产合计=301+302+303(+304+305)+306+307

(4)收入合计=401(+402)+403+404+405(+406+407+408)+409(+410+411)+412+413

(5)支出合计=501+502+503+504+505(+506+507+508)+509(+510+511)+512(+513+514+515)+516+517(+518+519)+520

保存前校验公式:

(1) 资产部类总计=资产合计+支出合计

(2) 负债部类总计=负债合计+净资产合计+收入合计

(3) 资产部类总计=负债部类总计

(4)=401+403+412+405+403 (1)≤405

(10)=(4)+(6)+(8)

(5)=501+516+517+504+512~1+520 (2)+(3)≤504

(7)=505+512~2

(9)=502+503

(11)=(5)+(7)+(9)

306=(4)-(5)

307=(6)-(7)

(15)=(16)+(17)+(18)+(19)

5

6

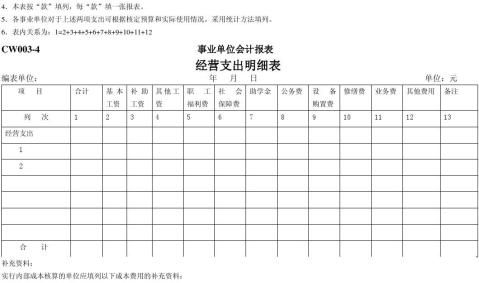

未结转到经营支出的成本支出:

其中:基本工资: 职工福利费: 设备购置费:

补助工资: 社会保障费: 修缮费:

其他工资: 公务费: 业务费:

其他费用:

编表说明:本表经营支出栏下可按经营业务的种类分类填列。

表内关系为:1=2+3+4+5+6+7+8+9+10+11+12

7

8