辽注师协[2011]62号

关于领用20xx年度审计报告、验资报告

防伪标识和做好防伪标识使用情况

报备的通知

各会计师事务所:

根据辽宁省财政厅、辽宁省工商行政管理局、辽宁省人民政府国有资产监督委员会、辽宁省国家税务局、辽宁省地方税务局《关于印发辽宁省会计师事务所审计 验资报告统一使用防伪标识管理办法的通知》(辽财注[2011]998号)(以下简称“防伪标识管理办法”)的要求,为了做好审计报告、验资报告防伪标识的领用、管理和使用情况的报备工作,现就有关事项通知如下,请遵照执行。

一、从20xx年1月1日起在全省各会计师事务所(以下简称“事务所”)出具的审计报告、验资报告等鉴证报告

上粘贴防伪标识,是政府有关部门为充分发挥注册会计师鉴证作用,提高全省经济信息质量,支持和促进行业健康发展的有力举措,是我省注册会计师行业加强自律管理的一件大事。各事务所领导层及全体注册会计师,要高度认识此项工作的重大意义,统一思想、积极行动,切实做好鉴证报告粘贴防伪标识工作。

二、省内各事务所于20xx年12月31日前向省注册会计师协会(以下简称“省注协”)申请办理防伪标识登记备案和申领20xx年度首批“审计报告防伪标识”、“验资报告防伪标识”。

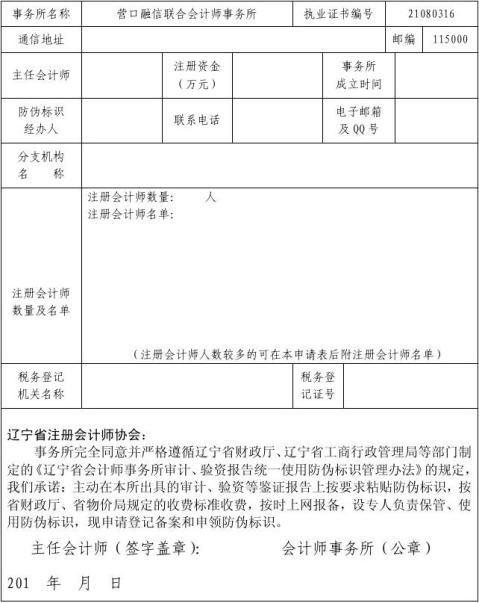

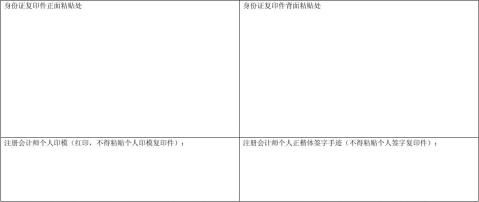

三、事务所在申请办理防伪标识登记备案及首次申领时,须依据防伪标识管理办法第十条规定,向省注协现场提交《辽宁省会计师事务所鉴证报告粘贴防伪标识备案申请表》(见附件一)、加盖事务所公章的事务所营业执照、税务登记证、执业资格证书复印件和注册会计师执业资格证书、身份证复印件、签字手迹、个人名章印模(备案用纸式样见附件二)及守信承诺书(见防伪标识管理办法附件)。

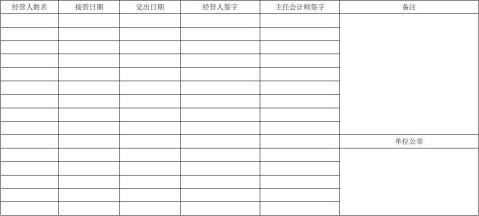

省注协监管部工作人员对上述材料审核确认无误后,向事务所发放《会计师事务所鉴证报告防伪标识领取、使用、上缴情况登记簿》(格式及内容见附件三)。

事务所经办人现场填列《会计师事务所鉴证报告防伪标识领取、使用、上缴情况登记簿》,申领防伪标识。 - 2 -

省注协监管部工作人员根据事务所申领数量、该事务所上年度同期业务量和业务增长及第一季度业务量比较多的情况酌情确定首批发放防伪标识的数量,报领导批准后,予以发放,但发放量最多不超过80枚。

四、事务所非首次申领防伪标识,按照防伪标识管理办法第十一条及相关规定办理。

五、事务所应当依据防伪标识管理办法第十四条的要求,建立健全防伪标识登记、使用、保管制度,并指定专人负责保管和使用防伪标识。严禁贩卖、转借、转让防伪标识。

六、事务所在使用防伪标识时,应当依据防伪标识管理办法第十五条的要求,登录省注协网站进行备案登记,备案登记事项见《辽宁省会计师事务所审计报告防伪标识使用情况备案表》(见附件四)、《辽宁省会计师事务所验资报告防伪标识使用情况备案表》(见附件五)。《会计师事务所上缴防伪标识粘贴用纸》式样见附件六。

防伪标识管理联系人:毛宝建 贾秀杰 龙云飞

联系电话:024-23496719 23496717 23496720

附件:

1.辽宁省会计师事务所鉴证报告粘贴防伪标识备案申请表

2.注册会计师身份证明复印件和个人名章印模及签字手迹备案专用纸

- 3 -

3.辽宁省会计师事务所鉴证报告防伪标识领取、使用、上缴情况登记簿

4.辽宁省会计师事务所审计报告防伪标识使用情况备案表

5.辽宁省会计师事务所验资报告防伪标识使用情况备案表

6.会计师事务所上缴防伪标识粘贴用纸

二○一一年十二月十五日

抄报:省财政厅、省工商行政管理局、省国资委、省国税局、省地税局,中国注册会计师协会

- 4 -

附件1:

辽宁省会计师事务所鉴证报告粘贴防伪标识备案申请表

注:本事务所20xx年执行鉴证业务 户,其中审计业务 户,验资业务 户;截至20xx年11月30日执行鉴证业务 户,其中审计业务 户,验资业务 户。

- 5 -

附件2:

注册会计师身份证明复印件和个人名章印模及签字手迹备案专用纸

注:本专用纸背面粘贴显示“注册会计师证书”下列信息的相关页复印件:姓名、照片、证书编号、年度检验登记和工作单位变更事项登记(最后一次)

事务所(公章): 主任会计师(签字): 201 年 月 日

6

附件3:

(封面式样)

辽 宁 省

会计师事务所鉴证报告防伪标识

领取、使用、上缴情况登记簿

登记簿有效期限:20xx年1月1日——20xx年12月31日

辽宁省注册会计师协会监制

7

登记簿使用登记表

事务所名称: 事务所执业证书编号:

8

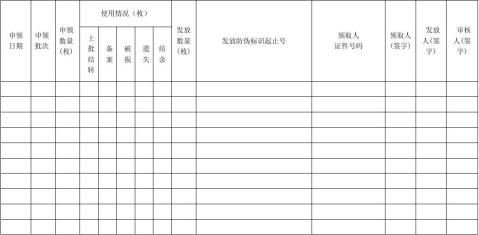

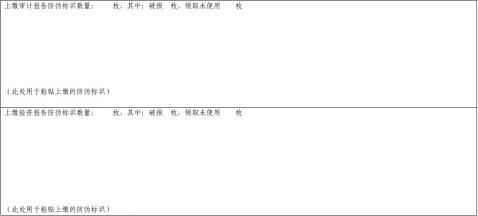

审计报告防伪标识领取、使用情况登记表

年份:201 年

9

审计报告防伪标识上缴情况登记表

年份:201 年

10

验资报告防伪标识领取、使用情况登记表

年份:201 年

11

验资报告防伪标识上缴情况登记表

年份:201 年

12

附件4:

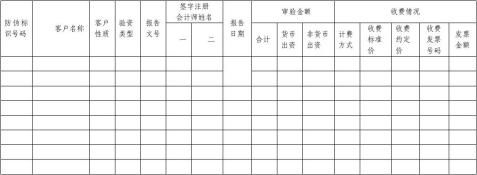

辽宁省会计师事务所审计报告防伪标识使用情况备案表

事务所名称(盖章): 金额单位:万元(人民币)

注:1.客户性质按证券、非证券类填列;2.业务类型按年报审计、一季报审计、半年报审计、前三季度审计、特殊目的审计、改制审计、重组审计、清算审计、清产核资、高新审计(指高新技术企业认定审计)、离任审计、内控整合审计、内控审计、基建审计、专项审计、报表审阅、外汇整合审核、外汇审核、绩效评价、预测审核、基建审核、司法鉴证、其他鉴证填列;3.计费方式按计件、计时、混合填列,混合是指计件收费与计时收费相结合。4.收费标准价是指按收费标准计算的收费额,收费约定价是指业务约定书中的约定收费金额。

主任会计师(签字): 防伪标识经办人(签字): 填报时间:201 年 月 日

13

附件5

辽宁省会计师事务所验资报告防伪标识使用情况备案表

注:1.客户性质按证券、非证券类填列;2.验资类型按设立或变更填列;3.计费方式按计件、计时、混合、审计填列,混合是指计件收费与计时收费相结合,审计是指变更验资执行财务报表审计,按审计计件标准收费;4.收费标准价是指按收费标准计算的收费额,收费约定价是指业务约定书中的约定收费金额。

主任会计师(签字): 防伪标识经办人(签字): 填报时间:201 年 月 日

14

附件6:

会计师事务所上缴防伪标识粘贴用纸

注:如有遗失的,请在上缴防伪标识时向省注册会计师协会监管部附送登报公告。

会计师事务所(公章) 主任会计师(签字): 防伪标识经办人: 上缴日期:201 年 月 日 15

第二篇:防伪标签

一、防伪标签概述

标签,是用来标志目标的分类或内容,是确定目标的一种关键词,便于自己和他人查找或定位目标的一种标志性工具。

防伪就是未经所有权人许可而进行私自仿制或复制以欺骗为目的行为所采取的防范措施。

防伪标签,又称防伪标识、防伪标志、防伪标贴或防伪商标。是一种能粘贴、印刷或转移在目标物表面,或目标物外包装上,或目标物附属产品(如商品挂牌、名片以及防伪证卡)上,具有防伪功能且附带有目标物相关信息的卡片。防伪标签自身防伪特征以及识别方法是防伪标签得以生存的灵魂。

二、防伪标签的分类

1、数码刮开式防伪标签

数码刮开式防伪标签是在纸面标签的基础上,喷印数码信息,然后再以特种油墨覆盖印制而成。数码防伪标签分面层、次层、粘膜层、底层四部分,面层是可去除银粉薄膜,能够印刷文字、图案;次层是有色或白色铜板纸或易碎纸,印有防伪身份码;粘膜层为永久标识胶;底层为用于防粘的离型纸。

2、数码揭起式防伪标签

数码揭起防伪标签是在纸面标签次层的基础上,喷印20位防伪数码信息,再以特种油墨覆盖印制纸面而成。标识分面层、次层隔离层、底层三部分,面层是印刷层,能够印刷文字、图案;次层是透明或有色的隔离层印有防伪身份码;底层为用于防粘的离型纸。如果印制特种字体的防伪数码信息后还可更好的提高标签的防伪性能,适合于各类产品平面贴、有奖销售等,数码揭起式防伪标签典型特点就是防止标签信息被转移及二次利用。

3、揭刮式识别防伪标签

揭刮式识别防伪标签是将揭起和刮开技术形式相结合的一种综合性的防伪标签。防伪性能极强。适合于中高档产品使用。

4、物流识别防伪标签

将企业现有的几个区域经销商根据不同的地域,设计不同的识别标签,根据用户的销售区域划分,设定区域编号。或直接在标识表面注明所销售的地区,例:北京传供、上海传供。

5、有奖一体化防伪标签

防止产品被假冒:有奖一体化防伪标签以最先进的数码防伪系统为基础,并经过币纹、团花、双卡、荧光、温变、微缩等多种防伪技术手段处理,可以最有效地防止产品被假冒、复制和回收。促进市场销售:数码防伪可以增强用户的购买信心,提升产品竞争力;同时企业可以通过防伪标签设置“刮刮奖”,实现有奖促销。

6、磁码防伪标签

磁性防伪标签利用磁性油墨以印刷方式制成。用隐含磁码鉴别仪器进行防伪识别。

7、标记分布防伪标签

标记分布防伪标签呈三维立体状彩色纤维分布。利用彩色反光颗粒及白色凸起微泡分布特性所制成的防伪标签称为颗粒分布防伪标签。这种标记分布防伪标签原创于我国,标签唯一性和难于仿造性绝佳。

8、原光光雕防伪标签

该防伪标签利用高分辨率的光雕技术制版,在薄膜上形成光栅间距小于等于0.4μm 的全息图,在白光斜射下零级衍射即为反射方向,形成了薄膜等倾干涉的图文。新版二代身份证采用此种防伪技术。

9、RFID电子防伪标签

RFID是Radio Frequency Identification的缩写,即射频识别技术,俗称电子防伪标签。

RFID是现在最先进的一种防伪标签形式。

10、DNA防伪标签

DNA防伪技术是新一代更精准的防伪辨识应用技术。它直接运用DNA遗传基因的独特性和多样性,加以萃取、纯化、排列组合为独特、唯一的DNA序列,以此鉴定商品真伪的高端防伪技术。

三、防伪标签材质

根据不同产品防伪需求,选用不同防伪材料,通常有纸质不干胶、PVC、PET等,激光标签采用的是氧化铝激光膜,纹理防伪采用的是纤维纸,易碎标签采用的是易碎纸;部分高端产品采用安全线防伪纸进行防伪处理。

四、防伪标签版纹防伪技术

1.团花:在防伪标签上面印刷各种鲜花的版纹,在防伪的同时也具有较高的技术欣赏。还可以通过与产品和公司形象的结合设计个性化的团花防伪标签。

2.地纹:就是按照规律性、连续性地把各种不同的元素反复变化连接起来,可是是直线,曲线,波纹线等等的元素。常用于证件上面的防伪标识。

3.花边:用于印刷在产品的边缘,用各种不同的复合式花边,通过变化它的元素和色彩已达到装饰和防伪的作用。

4.潜影:把相关的文字和图案印刷在版纹里面,给人的感觉好像是文字和图案潜伏在印刷品当中一样

5.浮雕:利用了浮雕的处理,运用线条做底纹,此类防伪标签技术应用广泛。

6.缩微:把文字缩小到肉眼不能变化的大小,这种防伪技术设计简单,效果也非常好。

7.防扫描:使用现代超高精准度的扫描仪和照相制版都不能再呈现的线条。这样做可以起到防止印刷品被复制。

8.图像处理:运用不同的线条,结合印刷品的背景图案,然后根据设定不同的数据程序产生各种不同的防伪效果。

五、防伪标签常用设计软件

版纹生成类:

方正超线、蒙泰

版纹编辑类

Adobe Illustrator、CorelDRAW

六、防伪标签主要功能

1. 打假扶优,保护名优商品;

2. 防范金融诈骗 ;

3. 维护公共安全。

七、防伪标签的生产与订购

防伪标签由专业的防伪公司或防伪印刷厂进行设计生产,不同类型防伪标签其生产工艺各不相同。为了保证产品或商品的品牌价值,厂家通常直接和防伪公司联系对防伪标签进行设计制作。

参考网站-广州曼博瑞地址:广州市经济技术开发区 蓝玉四街9号 广州科技园1栋3楼

电话:020-8221 1206 传真:020-8222 2627

手机:132 5059 8864 电邮:info@china-mbr.com