核算分析类税收计划预测岗试题

一、单项选择题

1. 税收经济杠杆作用的发挥,其主要实现途径是通过( )的制定与实施,引导和调节经济结构和区域经济的发展。

A、宏观调控 B、重点税源监控系统

C、税收优惠鼓励政策 D、税收结构

答案:C

2. 常规税收分析工作流程不包括( )。

A、获取和查阅税收及相关资料

B、加工整理形成各种分析图表

C、分析人员共同研究讨论收入形势和分析重点

D、向社会公开发表分析报告

答案:D

3. 税收会计的会计基础是( )。

A、权责发生制 B、收付实现制

C、现金制 D、分段联合制 答案:D

4. 一定时期工商税收入库数与同期GDP之间的比值称为( )。

A、税收收入弹性 B、宏观税负

C、税收比率 D、税收指数

答案:B

5.一个国家(或地区)所有常驻单位在一定时期内生产活动的最终成果被称为( )。

A、GNP B、GDP

C、总产出 D、总收入

答案:B

6.税收会计报表以( )为主要依据来编报。

A、原始凭证 B、税务文书 C、会计账簿资料

答案:C

7. 从社会投资角度考虑,如果个人和企业边际投资倾向小于政府边际投资倾向,征税将( )增加社会投资。

A、不利于 B、有利于 C、抑制 D、无法判断 答案:B

8. 微观分析反映微观领域税款征收入库情况。通过对企业生产经营活动的监控分析、与( )平均税负比较以及纳税评估等手段,及时发现企业财务核算和纳税申报中可能存在的问题,发现征管的薄弱环节,进而提出堵塞漏洞、加强征管的建议。

A、同地区 B、同税种 C、同行业 D、同级次 答案:C

9. 税务违法行为在()内未被发现的,不再给予行政处罚。

A、1年 B、2年 C、3年 D、5年

答案:D

10. 3、地区税收分析会至少( )召开一次。

A、每月 B、每季 C、每年

答案:B

11. 目前我国实行中央与地方共享收入的税种有( )。

A.营业税 B.企业所得税

C.资源税 D.土地增值税

答案:B

12. 某种应税产品报告期与基期比较产量增长26%,但销售价格下降32%,则计税总值为基期的( )。

A.166.32% B.185%

C.85.68% D.54%

答案:C

13行使征税权的主体是 ( ) 。

A. 税务机关 B. 个人 C. 国家 D. 企业

答案:C

14.编制时间序列的基本原则是( )

A.互斥原则 B.穷尽原则

C.排他原则 D.可比性原则

答案:D

15税收预测程序的第一步骤是( )。

A、确定预测目的 B、收集整理资料

C、建立预测模式 D、确定预测方法

答案:A

二、多项选择题

1.税务统计资料的整理和加工是进行统计分析的基础,税收统计资料分组整理方法除了按税种分组、按地区分组和按时期分组外,主要还有:( )

A.按重点项目、税目或重点产品分组 B.按城乡分组

C.按企业类型分组 D.按行业分组 答案:ABCD

2.税收系统主要由( )四大部分构成。

A、税收理论 B、税收制度 C、税收实务

D、税收分析 E、征管措施

答案:ABCD

3.下列属于“中央收入科目”的税收有:( )

A.中国石油天然气股份有限公司所得税

B.中国工商银行股份有限公司所得税

C.中国银行股份有限公司所得税

D.中国建设银行股份有限公司所得税

E.国有保险企业所得税

答案:ABCD

4.对于发生在30年代的大萧条,凯恩斯理论给出的理由如下:( )

A.边际消费倾向递减,决定了消费不足。

B.资本边际效率下降,即在萧条时期投资者对未来收益预期偏低决定了投资不足。

C.流动偏好。

D.均衡国民收入处于较低水平。

答案:ABC

5. 税负分析分为( )

A、宏观税负分析 B、微观税负分析 C、行业税负分析 答案:AB

6. 税收分析指标体系包括( )。

A、基础指标 B、经济指标 C、分析指标 D、税务指标 答案:AC

7.在税收统计分析中比较普遍采用的基本方法有( )。

A、对比分析法 B、分组分析法

C、平均分析法 D、时间序列分析法

答案:ABCD

8. 税收预测从方法上可以分为( )。

A、定性税收预测 B、时间数列预测

C、因果分析预测 D、定量税收预测

答案:AD

9. 专题税收分析主要对税收中特定问题或现象进行分析,通常包括( )。

A、对问题或现象进行客观描述

B、对问题或现象产生的根源进行分析

C、对发展趋势做出预测

D、提出改进的措施建议

答案:ABCD

10. 按实施的范围不同,税收统计分析可分为( )。

A、静态分析 B、动态分析

C、宏观分析 D、微观分析 答案:CD

三、判断题

1.实事求是是税收分析必须遵循的基本原则。(对)

2. 统计分析的对象是某种社会经济现象的个体数量方面。(错)

3.统计模型法是指运用各种统计指标来反映和研究客观现象总体的一般数量特征和数量关系的方法。( 错 )

4. 宏观上找原因,微观上查问题,是税收分析最基本的思路。(错)

5. 从宏观上分析,税收收入的决定因素主要有经济增长水平、物价指数、宏观税负水平等。( 对 )

6.税收与经济的关系,在什么时期都是值得分析的。( 错 )

7.一个企业生产规模过大会引起管理效率降低,这样所引起的产量或收益的减少属于外在不经济(错)

8. H市税务局在给市政府的分析报告中指出:“我市税负水平整体较低,但呈逐年上升趋势,建议政府加快工业发展,大力推进工业园区建设及产业结构升级”。本报告属于宏观分析报告。( 对 )

9. 微观税收分析一般以解析税收经济关系为核心,以经济总量为分析起点,以同业税负理论为基本技术路线。( 对 )

10. 建立税收分析档案要坚持规范性、完整性、及时性、准确性和连贯性。( 对 )

四、简答题

1. 简述宏观经济政策的目标

答:宏观经济政策目标主要有四个:充分就业、价格稳定、经济增长和国际收支平衡。

(1)充分就业:是指包含劳动在内的一切生产要素都能以愿意接受的价格,参与生产活动

的状态,即消除了周期性失业的情况。

(2)价格稳定:是指价格指数相对稳定,不出现严重的通货膨胀。

(3)经济增长:是指一定时期内经济的持续均衡增长。

(4)国际收支平衡:是指一国净出口与净资本流出相等而形成的平衡。

2. 什么是“拉弗曲线”?

答:这是由美国南加利夫尼亚大学经济学教授阿瑟?拉弗

提出的,一般情况下,税率越高,政府的税收就越多,;但税率的提高超过一定的限度时,企业的经营成本提高,投资减少,收入减少,即税基减小,反而导致政府的税收减少,描绘这种税收与税率关系的曲线叫做拉弗曲线。

3. 简述宏观税收经济分析与微观税收经济分析之间的关系?

答:(1)二者联系:微观税收经济分析是基础,宏观税收经济分析是继续。从数量上看,宏观税收总量就是微观税收分量简单的汇总。微观税收经济分析更多地是体现在征收管理的执行上(如纳税评估),宏观税收经济分析则更多地是体现在税收计划的预测、编制与调整上。它们彼此是密切联系、不可分隔的。

(2)二者区别:①对象不同:宏观研究的是一个国家、地区整体;微观研究的是具体纳税人、企业。②资料来源不同:宏观纳税能力的标准化税基来源于宏观经济指标,无须进行真实性的审核。而微观企业的税基就需要进行真实性的审核,利用企业生产、财务指标之间的逻辑关系来判断企业的税基是否真实。比如说,要通过企业的成本费用项目中的有关指标来推算企业的销售收入是否真实,通过包装物的消耗来判断销售量,通过生产的技术标准来判断企业的物耗是否正常等。③核心不同:宏观研究的是“税收收入与经济发展”的同步问题;微观研究的是“应收尽收”的问题。微观税收

经济分析逐步与征管的纳税评估联系在一起了。如:重点税源企业税负、行业税负、行业税收弹性等。④可比性不同:宏观税负具有不可比性(其中有个经济结构问题);微观税负则具有可比性(同类企业的税负可比)。

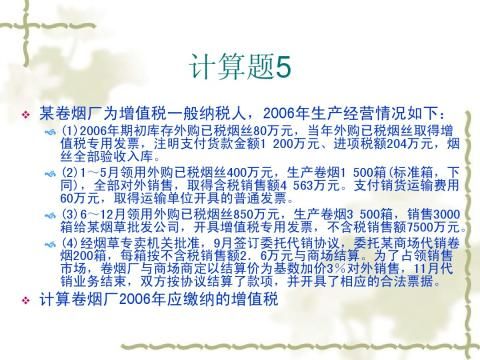

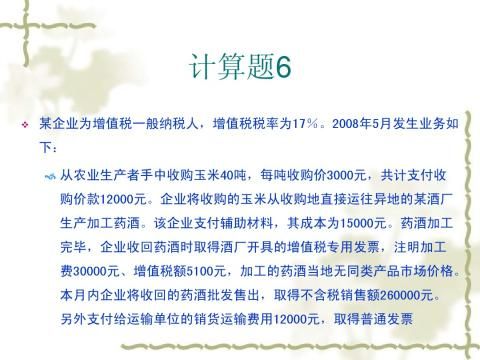

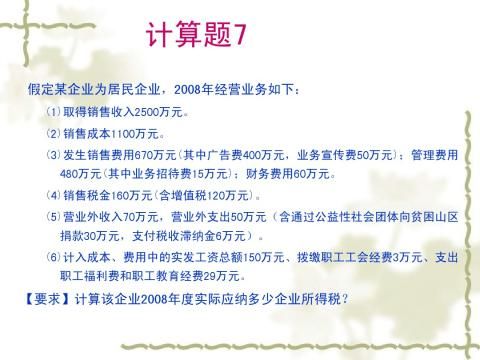

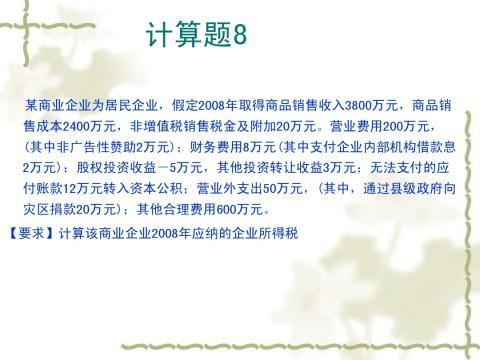

第二篇:税收计算期末考试试题