南台箱包调研报告

一 箱包批发市场整体概况

1、国内主要箱包产地及销售市场

⑴ 广东省:广东省是中国最大的革/皮包袋生产省份,箱包产业主要分布在广州市花都区,广州市番禺区以及广州市其它区和深圳市。

⑵ 白沟:白沟工业园区;石狮工业园。

⑶ 南台:南台箱包市场是东北地区最大箱包集散地。

⑷ 浙江:浙江是第二大革/皮包袋生产省份,占全国革皮包袋总产量的15%。主要集散地为义乌、海宁、钱库镇。

⑸ 成都荷花池

⑹ 福建泉州

2、沈阳市箱包批发市场(共计:331户)

⑴ 五爱市场

经营区域:五爱床品布艺箱包鞋帽城二层

建筑面积:16511平米

经营模式:批发、零售

业户数量:311户(J区:72户,H区:91户,G区:51户,I区:81户,周边:16户)

档口数量:517个(J区:133个,H区:145个,G区:85个,I区:135个,周边:19个)

货品来源:广东、白沟、南台

⑵ 五爱新天地大厦

经营区域:五爱新天地大厦3、5、6、7层。

经营模式:批发

业户数量:12户(其中有两户空铺)

货品来源:广东

⑶ 雍伦大酒店

经营区域:雍伦大酒店2、4、5层。

经营模式:批发

业户数量:8户(其中有一户空铺)

货品来源:广东

二 南台商圈基本概况

调研商圈成立时间:1980年

商圈占地面积:12000平米

地理位置:南台镇新昌街

经营模式:批发、零售

主要商业项目:南台箱包批发市场

南台精品箱包城

周边箱包门市(121间)

宏德箱包市场(箱包辅料市场)

商户总数:1286户

三 南台各商业项目概况

1、南台箱包批发市场

①建筑面积:30000平米

②经营方式:批发

③货品来源:南台、白沟、广东

④辐射区域:辽宁、吉林、内蒙、黑龙江

⑤档口数量:共1417个(1104现正在经营)

⑥各楼层经营品项、主力户型及租金

2、南台精品箱包城

①建筑面积:8000平米

②业户总数:69户

③主流户型:40-60平米

④辐射区域:辽宁、吉林、黑龙江、内蒙古

⑤租金价位:30-50元/月·平米

⑥货品来源:白沟、南台、广州

⑦经营方式:批发、零售

⑧经营品项:男女皮包、休闲包、钱夹、皮箱

备注:该箱包城成立时间最早,初期经营较好。但由于镇政府1992年开办了南台箱包批发市场之后,采取了许多行政手段干涉本地箱包市场经营,导致了许多业户由箱包城搬迁到箱包批发市场。现阶段箱包城日渐萧条,只有商场一层有69家业户在维持经营。

3、箱包门市

①门市数量:121户

②主流户型:60-80平米

③租金价位:40-60元/月·平米

④辐射区域:辽宁、吉林、黑龙江、内蒙古

⑤经营方式:批发、零售

⑥货品来源:白沟、南台、广州

⑦经营品项:男女皮包、休闲包、运动包、钱夹、皮箱

四 访谈业户综述

1、访谈业户比例

2、业户成分及比例

3、业户投资意向

⑴ 整体比例(访谈业户共计:427户)

⑵ 南台箱包批发市场(访谈业户共计:324户)

⑶ 南台精品箱包城(访谈业户共计:40户)

⑷ 箱包门市 (访谈业户共计:63户)

附件:中国箱包生产(销售)基地

1、广东省:东省是中国最大的革/皮包袋生产省份,箱包产业主要分布在广州市花都区,广州市番禺区,以及广州市其它区和深圳市。

2、白沟

白沟工业园区位于白沟涿白路东侧,五一路北侧,总占地550亩,建筑面积32万平方米,石狮工业园,由石狮华辉工业有限公司承办的服饰及箱包生产线项目,位于白沟镇北环路北侧、涿白路西侧,占地60亩,总投资5000万元。生产规模为年产服装270万件套,箱包150万只。

3、南台

南台箱包市场形成于1980年,新市场建于1992,总占地面积12000平方米,建筑面积30000平方米,拥有摊床1500个。市场周围还建有为箱包市场服务的各类门点近百个及高档精品档口200余个。

南台箱包市场是东北地区最大箱包集散地,是目前全国仅有的三个大型箱包专业市场之一。

4、 浙江

⑴ 义乌:长三角箱包产业区主要分布区在浙江。浙 江是第二大革皮包袋生产省份,占全国革皮包袋总产量的15%。皮具业是浙江的地区传统产业之一,以加工成本低、做工精细为特点。浙江的义乌箱包市场是全国五大箱包市场之一。

⑵ 海宁:海宁中国皮革城是华东最大的皮革制品市场,箱包交易区占地面积5000多平方米,从事皮具箱包经营的企业300多家,皮具箱包品种达到一百多个大类,千余款品种,有时装包、休闲包、公文包、旅行包和专用工具包等,还有各类票夹、皮带、皮手套、皮制工艺品等皮具制。

⑶ 钱库镇:箱包业是钱库镇(温州苍南县)区域特色产业,以规模大、品种全、款式新、质优价廉保持着持久不衰的吸引力和竞争力。箱包产品达20大类、3000多个花色品种。全镇现有20多家从事箱包生产的规模企业、503家个体加工企业,另有相配套的交易、皮革、箱包辅料、五金饰件等专业市场,形成了相当规模的生产能力。目前,钱库在全国各大中城市共设有100多个箱包经销点。

5、成都荷花池

荷花池皮具批发城位于成都荷花池市场第十六交易区福天大厦。本市场位于荷花池中心,地理位置优越。皮具品牌集中,国内外近200个皮具品牌和名优皮革产品上千个品种集中在本市场内销售。商品销售远达西藏、重庆、云南、贵州,在四川省内各地、市、州、县都有本市场的商品销售。

6、 福建泉州

泉州市箱包制品产业

1、发展现状

20##年我市箱包制品生产企业1000多家,工业总产值60.7亿元;其中,规模以上企业176家,产值49亿元。拥有芳源、跃茂、子燕轻工、东方包袋等一批行业龙头企业,形成了从皮革、纺织面料、发泡材料、织带、拉链、拉杆、五金扣具到专业市场等较为完整的产业链。与广东花都、浙江义乌、河北白沟等地构成中国主要箱包制造和出口加工基地。

2、发展环境

近年来,长三角、珠三角地区经济结构调整步伐加快,箱包制品产业呈现逐渐外移的趋势。由于我市毗邻长三角、珠三角等经济发达地区,具有独特的地理区位优势,加上多年发展形成的扎实产业基础,我市已经具备主动承接国内外箱包制品产业转移的能力和条件,这给全市箱包制品业的加速发展提供了巨大的空间。同时,随着我国经济持续平稳发展,人民生活水平不断提高,消费能力不断增强,也为我市箱包制品产业优化升级,从低档走向高档,从低附加值走向高附加值发展提供了良好契机。

从全国几个主要箱包制造基地生产情况分析,广东地区以真皮箱包为主,百分之九十五为品牌产品,基本占据了全国箱包高档市场;而浙江义乌、河北白沟及我市的箱包制品产业主要以中低档产品为主。我市箱包制品产业发展面临着原材料价格上涨、劳动力成本上升、处于产业链末端、出口贸易壁垒增多等问题,如未能迅速提升产业水平,提高产品档次,将面临更大的市场危机。

3、发展思路

以提高效益为中心,以争创品牌为重点,加快推进专业基地、专业市场等载体和行业公共服务平台、技术创新平台建设,争取创建行业产品设计中心,全面提升我市箱包制品产业集群发展水平;规划建设泉州海峡箱包物流商城,依托箱包制品产业集群的规模优势及产业链优势,吸引箱包及新型原辅材料业龙头企业投资;强化品牌意识,加大创品牌扶持力度,鼓励、引导企业创立自主品牌,扩大箱包产业国内外市场份额,增强产业核心竞争力;大力培养人才,提高产品科技含量和附加值,提升产业水平和层次,形成一批创新能力强、拥有自主知识产权、主业突出、核心力强、具备强大带动能力的大型企业集团,力争到20##年我市箱包产业集群工业总产值超100亿元,年均增长10.5%。

4、发展布局

主要布局在洛江、惠安等地,重点发展洛江经济开发区箱包及配件基地,建设惠安城南、东园箱包生产基地,以子燕轻工、芳源、跃茂等大型企业为龙头形成产业集聚。

第二篇:关于嘉兴市台资企业发展情况的调查报告

关于嘉兴市台资企业发展情况的调查报告

内容摘要 本文主要依托嘉兴市工商局市场主体准入系统数据,围绕台资企业发展这一主题,全面披露嘉兴台资企业数量、注册资本、投资总额、行业分布、区域、企业年龄、企业寿命等数据,并通过数据分析,客观展现嘉兴台资发展历程、发展特点,探讨嘉兴台资企业发展存在的问题,并提出合理化的建议。

关键词 台资;嘉兴;发展趋势;建议

近几年,嘉兴对台湾的贸易总额一直呈增长态势。20##年前三季度,嘉兴与台湾贸易额达9.61亿美元,同比增长47.6%,占嘉兴市对外贸易额的4.52%。[①]台资企业在嘉兴投资早,企业多,投资领域广泛,在嘉兴与台湾的贸易中扮演了十分重要的角色。目前,台商在嘉兴投资设立企业主要通过以下三种方式实现:一是按照相关外商投资法律法规直接设立外商独资企业、合作经营企业、合资经营企业;二是在英属维尔京群岛等地设立海外离岸公司,然后以离岸公司名义在嘉兴投资;三是以隐名投资的方式利用大陆股东设立内资企业以规避外商投资行业限制。这三种方式中以第一种方式即直接设立外商独资企业、合作经营企业、合资经营企业为主流。本文围绕嘉兴台资企业[②]发展这一主题,依托嘉兴市工商局市场主体准入系统数据,全面披露嘉兴台资企业数量、注册资本、投资总额、行业分布、区域、企业年龄、企业寿命等数据,并通过数据分析,客观展现嘉兴台资发展历程、发展特点,探讨嘉兴台资企业发展存在的问题,并提出合理化的建议。这有利于我们进一步认清嘉兴台资企业发展现状和趋势,对优化台资企业产业结构,促进经济又好又快发展具有积极的现实意义。

一、嘉兴市台商投资企业基本情况

(一)企业总量

截止到20##年9月[③],嘉兴市在册外资企业[④]3014户,注册资本为1599640万美元,投资总额为2854794万美元。其中,台资企业(不含分支机构,下同)340户,注册资本57681.85万美元,投资总额88103.57万美元。台资企业数量仅次于香港,占全市外资企业总量的11.28%。

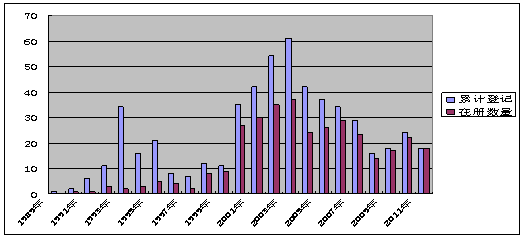

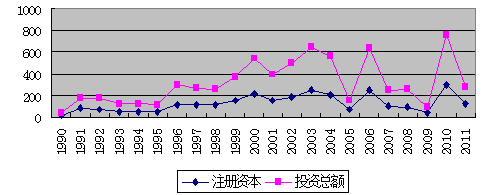

表1、嘉兴市在册台资企业及累计注册数量图(单位:户)

台湾是嘉兴最早的外资来源地之一,投资时间仅次于香港和日本。现存台资企业中,1995年以前成立的15户,占4.4%;1996年至20##年间成立的50户,占14.7%; 20##年到20##年间成立的152户,占44.7%;20##年以后成立的123户,占36.2%。其中,20##年度成立数量最多,达到37户,注册资本总额和投资总额也最大,分别为9199.18万美元和14743.06万美元。目前嘉兴存续开业最早的台资企业为浙江汉华装饰布有限公司,成立于1990年8月8日,注册地址为浙江省海盐县澉浦镇长青路15号,主要生产销售装饰布、防静电布、箱包面料、混纺纱、人造纤维装饰带、人造装饰花以及服装、箱包。

从新注册数量看,20##年以来呈逐年下降趋势,尤其是20##、20##年,仅为16户和18户,为高峰期的二成。从组织形式来看,外商独资企业形式不断被外资看好,登记注册数量比重不断加大。

(二)投资规模

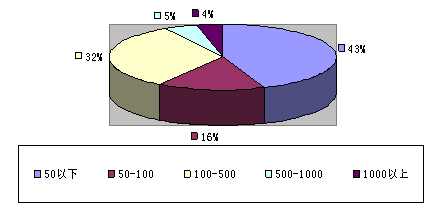

嘉兴市台资企业投资规模总体偏小,企业数量位居第二,但注册资本及投资总额却位于香港、英属维尔京群岛、日本、韩国、美国、萨摩亚之后,排名第七。从注册资本来看,嘉兴台资企业主要集中在50万美元以下。数据显示,注册资本1000万美元以上有12户,占全部台资企业的3.53%;注册资本500万美元以上1000万美元以下的16户,占4.71%;注册资本100万以上500万以下的110户,占32.35%;注册资本100万美元以下的203户,占59.71%,其中,注册资本在50万美元以下的有150户,占总数的44.12%。与全市外资平均注册资本相比,注册资本1000万美元以上的台资比例比全市平均低13.26个百分点,而注册资本50万美元以下比例则高出全市平均17.28个百分点。规模较小的台资企业主要分布在平湖、南湖和经济开发区,注册资本50万美元以下台资企业分别占到58.62%、55.56%、53.57%。从近几年的发展来看,全市新设台资企业投资规模在不断扩大,并且增资现象比较明显。

图1、嘉兴市台资经济企业注册资本规模分类图

表2.1、嘉兴台资与外资平均注册资本规模比较表(单位:万美元)

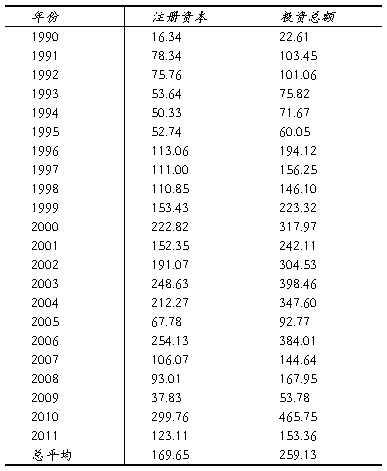

现存台资企业平均注册资本数额呈现波动状,主要原因是大多台资企业注册资本较小,个别注册资本较大的台资企业对年度平均值影响较大。总体来看,平均注册资本呈现逐年平缓增长趋势。1990年台资平均注册资本为16.34万美元,20##年平均注册资本达到最高398.46万美元。(20##年,规模较大的浙江万泰特钢有限公司、浙江华祥纺织有限公司、浙江新中和羊毛有限公司等企业注册资本较大,极大提升了该年度的平均值。)

表2.2、嘉兴在册台资企业历年平均注册资本及投资总额走势表(单位:万美元)

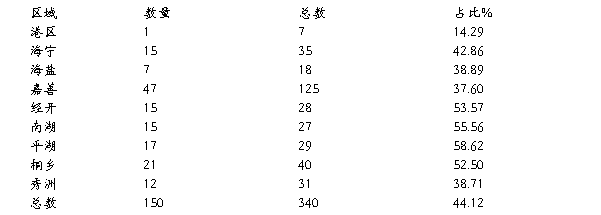

表2.3、嘉兴注册资本50万美元以下台资企业分布表

图2、嘉兴台资企业平均注册资本及投资总额走势图(单位:万美元)

台资企业注册资本到位率高于外资企业全市平均值。全市台资企业注册资本总额57681.85万美元,实收资本49179.85万美元,注册资本到位率为85.26%,比全市外资实收资本到位率76.68%高出8.57个百分点。实收资本到位率最高的是中外合作企业,注册资本到位率100%;外商独资和中外合资企业注册资本到位率也远远高于全市外资平均水平,分别为80.3%、93.67%。

表2.4、嘉兴台资按照企业类型注册资本到位表(单位:万美元)

(三)区域分布

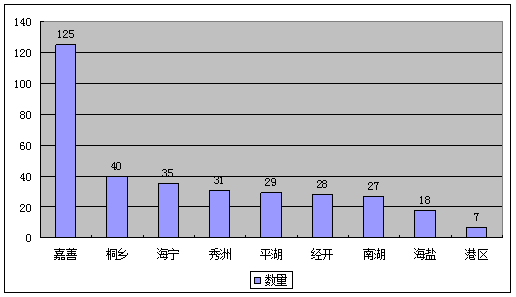

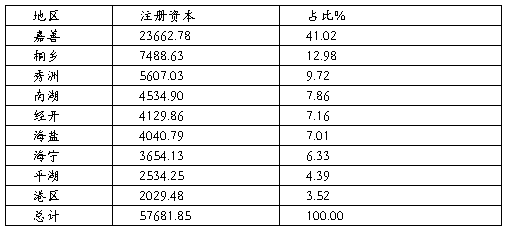

从台资企业数量来看,嘉兴市吸引台资企业最多的是嘉善,现有台资企业125户,占台资企业总数的36.76%;最少的是港区,仅有7户,占2.06%。从注册资本总量来看,嘉兴市各县(市、区)中排名前三的是嘉善、桐乡、秀洲,分别为23662.78万美元、7488.63万美元、5607.03万美元,占总注册资本的41.2%、12.98%、9.72%;嘉兴港区注册资本总量最小,为2029.48万美元。

经过20多年的发展,嘉兴市各县(市、区)形成了各具特色的台商投资集聚产业,如嘉善县的木业家具制造业和五金机械业,海宁市的经编纺织业,平湖市的特种纺织业,秀洲区和经济开发区的精密机械制造业等。

图3、嘉兴市台资企业数量区域分布图(单位:户)

表3、嘉兴各县(市、区)台资企业注册资本总量分布表(单位:万美元)

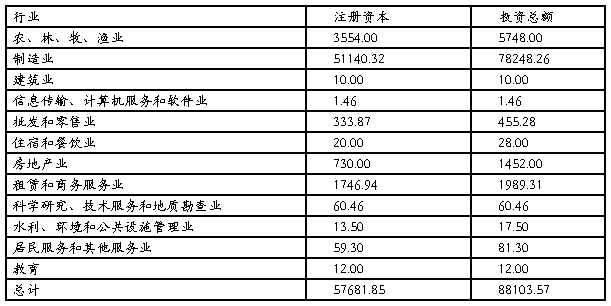

(四)产业分布

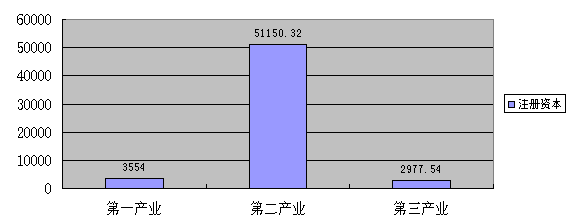

从投资领域来看,嘉兴台资企业主要集中于第二产业,有285户,占83.82%,总注册资本为51150.32万美元,投资总额为78258.26万美元。第一产业有7户,总注册资本3554万美元,投资总额5748万美元。第三产业有48户,注册资本2977.54美元,投资总额达到4097.31万美元。从行业分布来看,主要集中于制造业,有285户,注册资本51140.32万美元,占总量的88.66%,投资总额为78248.26万美元,占总量的88.81%。台资最早进入嘉兴时,主要集中在纺织、服装、玩具等传统制造业领域。经过多年发展,投资领域逐步扩展到电子、机械、化工、家居等制造行业。LED光电制造、精密数控机械、机车零部件等先进制造业一级房地产、餐饮、休闲、咨询、教育等第三产业成为台商投资的热点。

图4、嘉兴台资注册资本产业分布图(单位:万美元)

表4、嘉兴市台资企业注册资本投资总额行业分布表(单位:万美元)

(五)企业年龄[⑤]

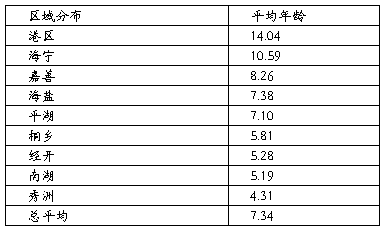

截至20##年9月30日,嘉兴市在册台资企业平均年龄为7.34年,略高于全市外资企业6.75年的平均年龄,其中企业年龄最长的为21.08年。从地区来看,港区平均年龄最长,为14.04年,其次是海宁10.59年,最小的是南湖5.19年;从产业分,第一、二、三产业平均年龄分别为5.30年、8.08年、3.22年。

表5、嘉兴市台资企业平均年龄区域分布表(单位:年)

(六)企业寿命[⑥]

从1989年到现在,嘉兴市共注(吊)销各类台资企业200户,总注册资本44494.81万美元,投资总额61930.17万美元。其中,第一产业注(吊)销外资企业6户,占注(吊)销外资总数的3%;第二产业注(吊)销181户,占90.5%;第三产业注(吊)销13户,占6.5%。从行业分布来看,注(吊)销外资主要集中在制造业,有180家,占90%;其次是农、林、牧、渔业6家,占3%。

为统计注(吊)销台资企业寿命,我们随机抽取了80户注(吊)销台资企业进行了统计,数据显示,全市台资企业平均寿命为5.55年。其中寿命大于15年的2家,占样本总量的2.5%;10年以上15年以下的15家,占18.75%;10年以下5年以上的18家,占22.5%;5年以内的45家,占56.25%。从产业看,第一产业平均寿命2.92年,第二产业5.73年,第三产业3.56年。从企业类型来看,中外合作企业平均企业寿命较长,为8.71年,外商独资企业平均企业寿命较短,为4.23年,中外合资企业6.59年。

二、当前嘉兴市台资企业发展面临的困难和问题

(一)台商投资环境有待进一步完善。

尽管嘉兴投资环境在不断改善,但一些制约因素依然存在。一是制度制约。相比港澳与内地制度化的合作机制,台商在大陆投资发展缺少稳定的制度化平台,一定程度上制约了台资的进一步投资。二是土地制约。近几年来,嘉兴可供大型制造业投资发展的土地供应越来越紧张,不仅仅限制了新投资项目,也制约了原有台资企业进一步扩大生产规模,增加产能。三是劳动力的制约。近几年来,劳动力成本不断上升,部分劳动力密集型企业常年出现招工难的问题,原本的季节性缺工演变成常年缺工。四是电力制约。这两年在夏季和冬季,嘉兴会出现不同程度的对企业采取“限电”措施,让电于民,这对企业生产经营带来一定影响。

(二)企业融资困难,渠道较为单一。

当前,政府为了抑制投资过热、减轻通胀,实行货币紧缩政策,中小型企业普遍存在融资难的问题。嘉兴台资企业主要为中小型甚至是微型企业,在资金不足时很难取得银行的贷款支持。嘉兴台资企业融资渠道单一,目前还没有一家上市的台资企业。绝大多数台资企业的再投资来自自身的利润积累,在银根紧缩的情况下,一些台资企业陷入贷款难、抵押难、担保难的窘境,在一定程度上制约了企业的发展。

(三)海外需求减少,市场开拓艰难。

尽管经济出现复苏,但受货币政策等因素影响,海外消费市场购买力下降,需求下滑较快,出口型企业订单锐减,海外市场需求的回升仍然缓慢。而且西方国家不断针对中国企业采取反倾销、反补贴调查等贸易保护措施,面对各种贸易壁垒,企业随时有失去大量市场的风险。

(四)宏观政策影响,效益下滑明显。

目前嘉兴市台资企业大部分仍为外向型,国家相关出口政策对企业的影响巨大。服装、鞋帽、玩具、纸制品等传统行业某些商品的出口退税率下调,直接影响了企业的效益。同时,人民币升值直接造成企业利润下降。

三、对嘉兴市台商投资企业的发展建议

嘉兴市台资企业的数量和质量近几年有较大幅度提升,但是企业规模较小,产业分布不均等问题仍然存在。这需要政府相关部门出台扶持台资企业发展的优惠政策,提供更好的发展环境,更需要台资企业自身转型升级,提高产品质量和科技水平。

(一)坚持规模数量与质量效益并举。

嘉兴市台资企业注册资本相对较小,企业规模不大。为此,在引进台资时应充分考虑区域块状经济产业集群优势,引进规模大、技术优势明显的企业,加强对支柱产业和主导产业的招商力度,提高外资对经济发展的溢出效应,提升整个区域的市场竞争力。同时,逐步淘汰严重污染环境的企业。

(二)以大型台资企业为龙头,加快培育产业基地。

纺织、服装等传统产业基本上是以产业集群的方式开展竞争,产业链比较完整,零组件和机械装备工业的优势可以奠定最终产品的高附加值地位;化工、医药等资本、技术密集型产业则需要充分发挥大企业研发、生产、营销的规模优势。因此,台资企业的发展应当适应产业转变的要求,对传统产业,要加快培育产地基地,形成产业集群;对资本、技术密集型新型产业则应当以引进大型外资为主。

(三)是着力引领台商投资第一、三产业,促进嘉兴市投资结构优化。

按照非均衡发展原则,应当把现有的传统优势产业放在突出位置,重点对纺织、服装、皮革、化纤等传统优势行业进行重组和改造,延长产业链,提升产业技术含量,强化竞争优势,实现产业比较优势的扩展。同时,在此基础上,着力引领台商投资第一、三产业,促进外资投资结构优化。

(四)从政策优惠为主转向完善综合配套服务。

当前,区域优势越来越体现于综合竞争力的较量,最终直接反映在环境的优劣上。嘉兴市台资经济要有长足的发展,就必须创造出比周边地区更为优越的软硬环境,营造良好的设施环境、政策环境、市场环境、法制环境等,赢得竞争优势。特别是要发挥紧靠上海的区位优势,承接上海外资产业转移的时机,完善综合配套服务,提升台资企业的数量和质量。

(五)优化出口结构,提升企业的出口附加值。

提高服装、纺织品、皮革等优势产业的出口附加值,发展电子、机械、化工新材料等资金、技术密集型出口产业,形成贸易、技术、产业三大结构相互促进同时高级化的机制,以产业结构优化实现出口产品结构的优化。尤其是吸引高科技含量、资金密集度高的龙头企业进驻,改变台资企业劳动密集型、附加值低的行业特点,实现“引入一个项目,带来一个产业”的良好局面。

参考文献:

[1] 傅玉能,台商在大陆投资的区域研究,台海出版社,20##-10。

[2] 林则奘,成功赴台投资:台湾地区投资法规与实务,台海出版社,20##-11。

[3] 焦志勇,中国外商投资法新论,对外经济贸易大学出版社,20##-08。

[4] 张国平,外商直接投资的理论与实践,法律出版社 20##-08。

[5] 李寿双,中国外商投资法律环境与风险,中国法制出版社,20##-01。

[6] 石薇,外商直接投资引起的产业结构效应研究,上海财经大学出版社,20##-04。

[①]数据来源于嘉兴市人民政府台湾事务办公室网站。

[②]本文所指台资企业包括台商投资的有限责任公司(台港澳与外国投资者合资、台港澳与境内合资、台港澳与境内合作、台港澳合资、台港澳法人独资、台港澳非法人经济组织独资、台港澳自然人独资)和股份有限公司(台港澳与外国投资者合资上市、台港澳与外国投资者合资未上市、台港澳与境内合资上市、台港澳与境内合资未上市、台港澳合资上市、台港澳合资未上市),不包含各类台资企业分支机构及其它类型非法人经济组织。

[③] 下文如无特别注明,数据均截止到20##年9月30日。

[④] 本文所指外资企业包括外商投资的有限责任公司(中外合资、中外合作、外商合资、外国法人独资、外国非法人经济组织独资、外国自然人独资、台港澳与外国投资者合资、台港澳与境内合资、台港澳与境内合作、台港澳合资、台港澳法人独资、台港澳非法人经济组织独资、台港澳自然人独资)和股份有限公司(中外合资上市、中外合资未上市、外商合资上市、外商合资未上市、台港澳与外国投资者合资上市、台港澳与外国投资者合资未上市、台港澳与境内合资上市、台港澳与境内合资未上市、台港澳合资上市、台港澳合资未上市),不包含各类外商投资企业分支机构、外国(地区)企业常驻代表机构及其它类型非法人经济组织。

[⑤]企业年龄:指目前正常开展生产经营活动的台资企业自成立日起到20##年9月30日为止的累计期限。

[⑥]企业寿命:指已经注销的台资企业自成立之日起到注销之日为止的累计经营期限。