深证局公司字〔2011〕31号

关于做好深圳辖区上市公司内部控制规范

试点有关工作的通知

深圳各有关上市公司:

为贯彻落实《企业内部控制基本规范》及相关配套指引(以下统称“《内控规范》”),根据中国证监会的相关要求及我局工作部署,现就辖区上市公司内控实施试点工作的有关事项通知如下:

一、 试点公司范围

根据证监会统一安排,深圳辖区作为整体试点辖区,全部76家主板公司、我局确定的5家中小板公司和2家创业板公司共83家上市公司(以下统称“试点公司”,具体公司名单见附件1)20##年开始实施《内控规范》试点,其中中国平安等26家公司为重点公司(具体名单见附件2)。

二、实施要求

(一)各试点公司应按照《内控规范》及证监会“资本市场实施企业内部控制规范动员部署视频会议”相关要求,高度重视内控实施工作,健全完善与财务报告相关内控体系,夯实发展基础,提高防范和抵御风险的能力与水平。

(二)各试点公司应建立完善组织架构、落实责任部门,做好内控建设的组织保障工作。公司董事长为内控建设第一责任人。各试点公司应充分保障内控建设的资源投入,加大培训力度,积极参加证券监管部门组织的培训活动。

(三)各试点公司应根据自身的行业特点、业务情况、运营模式、风险因素等,合理界定与财务报告相关内控的范围及具体业务流程[微软用户1] 。

三、具体工作安排

(一)各试点公司应于20##年4月30日前全部完成内控实施工作方案的制定[微软用户2] ,经董事会审议通过后予以披露,并报送我局和证券交易所。工作方案至少应包括组织机构、人员安排,内控建设各阶段工作内容、责任人及时间安排等(具体内容可参照附件3)。

(二)各试点公司应按照工作方案做好内控实施工作。26家重点公司应在20##年底前完成与财务报告相关内控建设工作,在20##年年报披露前完成自我评价及内控审计工作[微软用户3] ,在披露20##年年报的同时披露内控自我评价报告和内控审计报告。辖区其它57家试点公司应在20##年6月底前完成与财务报告相关内控建设工作,在披露20##年半年报的同时披露内控自我评价报告[微软用户4] 。

(三)各试点公司应在每季度结束后的10个工作日内,向我局报送内控进展情况说明,并在定期报告中予以披露[微软用户5] 。每季度进展情况说明至少应包括该季度内控建设工作的开展情况、与工作方案中计划进度的对照情况、差异原因以及拟采取的解决措施等。26家重点公司还应在每月结束后的5个工作日内,向我局报送该月内控建设工作情况说明,包括内控建设工作的开展情况、存在的主要问题及相关政策建议等。

(四)各试点公司应做好内控审计相关工作安排,尽早确定负责内控审计的会计师事务所[微软用户6] ,并督促会计师事务所及时做好内控审计相关准备工作。26家重点公司应在20##年9月30日前确定负责内控审计的会计师事务所。

各试点公司在内控实施过程中遇到困难或问题,或涉及内控的相关建议和意见,均可随时通过书面、电子邮件等方式与我局沟通。

特此通知

附件:1.深圳辖区83家实施内控规范试点公司名单

2.深圳辖区26家实施内控规范试点重点公司名

单

3.上市公司内控规范实施工作方案参考内容

二○##年二月十八日

抄送:中国证监会上市部、会计部。

附件1:

深圳辖区83家实施内控规范试点公司名单

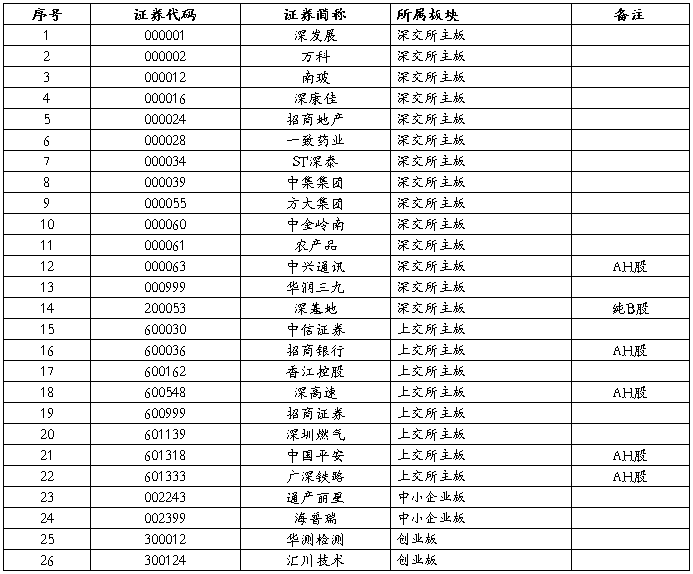

附件2:

深圳辖区26家实施内控规范试点重点公司名单

附件3

上市公司内控规范实施工作方案参考内容

说明:本附件格式和内容仅供各公司在制定内控实施工作方案时参考,并不能替代各公司的工作方案。各公司应根据有关要求,结合自身特点、业务性质、内控基础等,制定符合公司实际、切实可行的工作方案。

一、公司基本情况介绍

本部分应列明公司简称、股票代码、上市地,公司资产规模、业务性质、组织架构、控股及参股公司情况等。

二、组织保障

本部分应列明内控实施的负责人、项目组或牵头部门、责任部门、人员投入、内控实施工作预算,以及是否聘请咨询机构等。

三、内控建设工作计划

包括工作任务,计划完成时间及责任人。其中工作任务至少包括[微软用户7] :

1. 确定内控实施的范围,包括股份公司、子公司及其重要业务流程,梳理风险,编制风险清单;

2. 将现有的政策、制度等与风险清单进行比对,查找内控缺陷;

3. 制定内控缺陷整改方案;

4. 落实缺陷整改工作,可能包括调整机构设置和流程、修订政策及制度、调配人员等;

5. 检查整改效果;

6. 按照要求披露内控实施工作情况。

四、内控自我评价工作计划

包括工作任务,计划完成时间及责任人。其中工作任务至少包括:

1. 编制自我评价工作计划,确定纳入自我评价范围的子公司和业务流程,确定评价工作的具体时间表和人员分工;

2. 确定内控缺陷的评价标准,包括定性标准和定量标准。缺陷分为一般缺陷、重要缺陷和重大缺陷;

3. 组织实施自我评价工作,编制内控评价工作底稿;

4. 对发现的缺陷进行评价,编制缺陷评价汇总表,同时提出整改建议,编制整改任务单;

5. 根据内控自我评价工作编制内控自我评价报告;

6. 按照要求披露内控自我评价报告。

五、内控审计工作计划

包括工作任务,计划完成时间及责任人。其中工作任务至少包括:

1. 聘请内控审计会计师事务所;

2. 配合内控审计会计师事务所做好内控审计工作;

3. 按照要求披露内控审计报告。

[微软用户1]对本公司而言,必须涵盖收入、采购、销售等重要流程,风险比较大的方面必须涵盖。

[微软用户2]工作方案出台越快越好,在董事会上单独形成议案,单独披露。

[微软用户3]20##年年报披露前必须完成内控自我评价及内控审计报告(内控审计报告需会计师审计,与内控鉴证报告不同)

[微软用户4]内控自我评价报告不需审计;内控方案必须做,至于是否请外部机构进行内控咨询,由各公司自己决定。

[微软用户5]我公司需每月结束10日内进行月报;季报中该部分在公司治理部分进行披露; 3月底和6月底等既要报季报又要报月报,先报电子版,再报书面签字版。

[微软用户6]可以聘请与年度审计同一家事务所,但是会计师应不同,另外签订业务约定书;如另外聘请其他的事务所,需按照聘请会计师的程序上董事会和股东大会进行审议。

[微软用户7]要尽量细化,每一项工作任务必须要有对应的时间和责任人。

第二篇:证监会:关于做好上市公司内部控制规范试点有关工作的通知