20xx年1月26日,国家财政部与国家税务总局联合发布了“财税[2015]16号”文件“关于对涂料征收消费税的通知”(以下简称“通知”),引起行业广泛关注。“通知”要求自20xx年2月1日起对涂料征收消费税,在生产、委托加工和进口环节征收,适用税率均为4%。

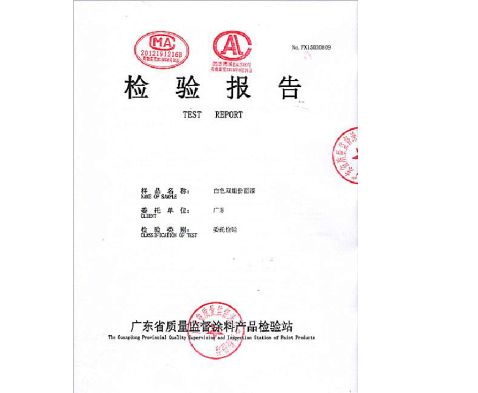

“通知”还特别指出,对施工状态涂料的挥发性有机物(VOC)含量进行测定,若施工状态时涂料产品的VOC含量低于420g/L(含),可以免征消费税。广州合成材料研究院老化所作为国内最具权威的检测机构,是中国涂料协会官网推荐的全国22家权威检测机构之一,广东省仅有的2家之一,可以承检各类涂料的VOC检测,承检报告可以作为企业免税的证明。

根据《财政部 国家税务总局关于对电池涂料征收消费税的通知》(财税

[2015]16号、国家税务总局20xx年第5号《国家税务总局关于电池 涂料消费税征收管理有关问题公告》规定“应当持有省级以上质量技术监督部门认定的检测机构出具的产品检验报告”的规定,对检测机构的资质必须具备以下条件:

1. CAL认可(资质认定授权证书)

2. CMA计量认证,实验室能力范围包涵产品环保检测内容(检测能力表)

我院化学工业合成材料老化质量监督检验中心和广东省质量监督涂料产品检验站都具备以上条件,两机构都可出具承检报告作为企业免税证明。

送检要求:

1, 涂料主漆样品200g以上,并在外包装附上产品名称,型号规格,施工配比

等相关信息。

2, 如需配套使用请按施工配比(注明质量或体积比),并配套送样品。 3, 填写委托检验协议书

4, 检测费用:600元/样品

检测周期:

油性样品:3-5个工作日出具报告

水性样品:5个工作日出具报告

国家和广东省设在本院的机构有:

★ 化学工业合成材料老化质量监督检验中心

★ 广东省质量监督涂料产品检验站(020-32377723)

★ 广东省质量监督化学试剂检验站

★ 全国塑料标准化技术委员会老化方法分会

★ 国家职业技能鉴定所

化学工业合成材料老化质量监督检验中心: 化学工业合成材料老化质量监督检验中心是通过中国合格评定国家认可委员会实验室认可( CNAS L1135 )和国家计量认证( CMA2011001687B )的具有公正地位的第三方检测机构。可对各种高

分子材料(塑料、橡胶、涂料、胶黏剂)及其制品进行性能检测以及对化学品危险性鉴定分级。

广东省质量监督涂料产品检验站: 广东省质量监督涂料产品检验站是广东省质量技术监督局授权的广东省内最早的专门从事涂料检测的具有第三方公正地位的质检机构,是国家认证认可的监督管理委员会( CNCA) 指定的溶剂型木器涂料强制性产品认证( CCC )检测机构,是全国工业产品生产许可证办公室指定的危险化学品涂料工业生产许可证检测机构。

资质证书

检验中心CMA计量认证证书

检验站CMA计量认证证书

检验站CAL资质认定授权证书

涂料VOC检测报告模板

检测报告模板

检测报告模板

检测报告模板

第二篇:涂料消费税纳税申报表

附件3

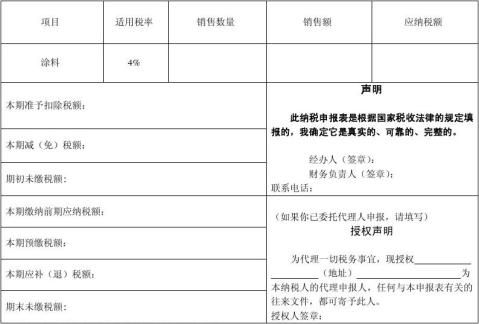

涂料消费税纳税申报表

税款所属期: 年 月 日 至 年 月 日

纳税人名称(公章): 纳税人识别号:

填表日期: 年 月 日 计量单位:吨 金额单位:元(列至角分)

受理人(签章): 受理日期: 年 月 日 受理税务机关(章):

填表说明

一、本表仅限涂料消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏,填写纳税人单位名称全称。

五、本表“销售数量”栏,填写按照税收法规规定本期应当申报缴纳消费税的涂料应税消费品销售(不含出口免税)数量。

六、本表“销售额”栏,填写按照税收法规规定的本期应当申报缴纳消费税的涂料应税消费品销售(不含出口免税)收入。

七、本表“应纳税额”栏,填写本期按4%适用税率计算缴纳的消费税应纳税额,计算公式为:应纳税额=销售额×4%

八、本表“本期准予扣除税额”填写按税收法规规定委托加工收回涂料并以高于受托方的计税价格出售涂料应税消费品,准予扣除的涂料消费税已纳税款。

“本期准予扣除税额”栏数值与《电池、涂料税款抵扣台账》第12栏“本月抵扣领用合计”已纳税款数值一致。

九、本表“本期减(免)税额”栏,填写本期按照税收法规规定减免的涂料消费税应纳税额,不含出口退(免)税额。其减免的涂料消费税应纳税额情况,需填报本表附1《本期减(免)税额计算表》予以反映。

“本期减(免)税额”栏数值与本表附1《本期减(免)税额计算表》“本期减(免)税额”数值一致。

十、本表“期初未缴税额”栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。其数值等于上期申报表“期末未缴税额”栏数值。

十一、本表“本期缴纳前期应纳税额”栏,填写纳税人本期实际缴纳入库的前期应缴未缴消费税额。 十二、本表“本期预缴税额”栏,填写纳税申报前纳税人已预先缴纳入库的本期消费税额。

十三、本表“本期应补(退)税额”栏,填写纳税人本期应纳税额中应补缴或应退回的数额,计算公式如下,多缴为负数:

本期应补(退)税额=应纳税额-本期减(免)税额-本期准予扣除税额-本期预缴税额

十四、本表“期末未缴税额”栏,填写纳税人本期期末应缴未缴的消费税额,计算公式如下,多缴为负数: 期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额

十五、本表为A4竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

附1

本期减(免)税额计算表

税款所属期: 年 月 日 至 年 月 日

纳税人名称(公章): 纳税人识别号:

填表日期: 年 月 日 计量单位:吨 金额单位:元(列至角分)

填表说明

一、本表作为《涂料消费税纳税申报表》的附列资料,由按照税收法规规定减(免)施工状态下挥发性有机化合物(VOC)含量420克/升(含)以下的涂料消费税的纳税人填报。未发生减(免)涂料消费税业务的纳税人和涂料受托加工方不填报本表。

二、本表“税款所属期”、“纳税人名称”、“纳税人识别号”的填写同主表。

三、本表“本期减(免)数量”栏,填写本期应当申报减征、免征消费税的涂料应税消费品数量。

四、本表“本期减(免)销售额”栏,填写按照税收法规规定的本期应当减征、免征消费税的涂料应税消费品销售(不含出口免税)收入。

五、本表“本期减(免)税额”栏,填写本期按4%适用税率计算的涂料减征、免征消费税额。计算公式为:本期减(免)税额=本期减(免)销售额×4%

该栏数值应与《涂料消费税纳税申报表》“本期减(免)税额”栏数值一致。

六、本表为A4横式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

附2

本期代收代缴税额计算表

税款所属期: 年 月 日 至 年 月 日

纳税人名称(公章): 纳税人识别号:

填表说明

一、本表作为《涂料消费税纳税申报表》的附列资料,由涂料受托加工方填报。委托方和未发生受托加工业务的纳税人不填报本表。

二、本表“税款所属期”、“纳税人名称”、“纳税人识别号”的填写同主表。

三、本表“受托加工数量”的计量单位是:吨。

四、本表“同类产品销售价格”为涂料受托方同类产品销售价格。

五、根据《中华人民共和国消费税暂行条例》的规定,本表“组成计税价格”的计算公式如下: 组成计税价格=(材料成本+加工费)÷(1-消费税税率)

六、根据《中华人民共和国消费税暂行条例》的规定,本表“本期代收代缴税款”、“本期受托加工减(免)税款” 的计算公式如下:

(一)当受托方有同类产品销售价格时

本期代收代缴税款(本期受托加工减(免)税款)=同类产品销售价格×受托加工数量×适用税率

(二)当受托方没有同类产品销售价格时

本期代收代缴税款(本期受托加工减(免)税款)=组成计税价格×适用税率

七、本表为A4竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。