关于中小企业融资难问题的调研报告

——结合林城县36家中小企业融资现状分析

摘 要

随着国家大趋势的发展,近些年,林城县引进多家中小企业入驻,对县域经济的发展起到推动作用。然而中小企业融资难问题的日益凸显,成为制约林城县中小企业发展的难题,是困扰林城县中小企业成长与发展的顽疾。进而由企业融资难问题引发了技术水平的转化难、人才的引进难、生产的经营难、市场的开拓难和持续发展难等一系列难题。如何破解中小企业融资瓶颈,保证中小企业健康发展,不仅关系到县域经济的持续发展,更关系到中小企业的做大做强和企业自主创新能力的提高。本文通过对林城县36家中小企业的行业分布、企业规模等方面进行调查,对企业的融资情况以及融资渠道进行调查研究,重点剖析,探寻中小企业融资难的原因,提出可操作性的解决办法。

关键词:中小企业;融资;调研分析

On the financing of SMEs in the research report

-Combined with Lincheng Analysis of 36 SMEs Financing

ABSTRACT

With the development of the national trend, in recent years, Lincheng introduces a number of small and medium enterprises which play a essential role in accelerating economical development. However, the problem of financing of SMEs has become increasingly prominent to the development of SMEs in Lincheng, and the problem has limited to the growth of Lincheng'economy. Then the problem of financing of enterprises makes the conversion of technological skills and the introduction of telent,the business of production, market development and sustainable development difficult and a series of other difficult problems. How to crack financing of the SMEs bottlenecks and ensure the healthy development of SMEs are important to the county's sustained economic development, also relate to SMEs and enterprises which can become bigger and stronger and progress in the ability of independent innovation . Based on the investigation of Lincheng 36 SMEs in the industry distribution, such as firm size and other aspects, I study on the financing of enterprises, as well as financing channels research, focusing on analysis, to explore financing of SMEs, and proposes workable solutionsapproach.

Key Words:SME;Financing;Investigation analsis

目 录

引言………………………………………………………………1

1 林城县中小企业在经济发展中的作用…………………………2

1.1 中小企业是推动县域经济发展的重要力量…………………………2

1.2 林城县中小企业在缓解就业压力上的重要渠道作用………………2

1.3 林城县中小企业随着日趋成熟的市场经济,体制素质明显改进…2

2 对林城县36家中小企业融资状况的调查分析…………………4

2.1 描述性分析……………………………………………………………4

2.2 关联性分析…………………………………………………………11

3 林城县中小企业融资难的原因及解决对策…………………13

3.1中小企业融资难的原因…………………………………13

3.2 针对林城县中小企业融资难问题的解决对策……………………14

结论……………………………………………………………………16

参考文献………………………………………………………………17

致谢……………………………………………………………………18

附录……………………………………………………………………19

引 言

近年来,林城县中小企业的规模不断发展壮大,在保证县域经济持续健康发展、推动技术创新、增加就业机会以及维护社会稳定等各个方面发挥着越来越重要的作用。中小企业的发展已经引起整个社会的广泛关注,而中小企业面临的困难尤其是融资难的问题却是制约其发展的“瓶颈”,从而成为社会广泛关注的问题。如何缓解中小企业融资的难题,激活县域中小企业的活力和生机,成为林城县亟待解决的问题。

为更好的分析中小企业融资难问题形成的原因及其解决对策,对林城县36家中小企业的行业分布、企业规模以及融资情况等方面的状况进行调查研究,并对企业的当前融资情况以及未来融资计划进行实证分析,发现中小企业在不同规模、不同行业对融资策略的选择有不同的影响,揭示出当前中小企业融资的原因,并提出相应的解决对策。

1 林城县中小企业在经济发展中的作用

1.1 中小企业是推动县域经济发展的重要力量

林城县的经济发展模式是典型的民营经济,以中小企业为经济活动的主体,民营中小企业是县域经济发展的支柱。其中包括私营企业、个体工商户,涉及农业、工业和第三产业的各个领域。目前,林城县个体工商户有5029户,从业人员8889人,拥有注册资金9241万元;私营企业146户,投资者人数224人,雇工人员1185人,注册资金30667万元;合作社75户,出资总额为6290.28万元,成员总数820人;资金超过500万以上的企业有19家。20##年至20##年底,全县非公有制经济向国家纳税共1.13亿元,占全县财政收入的40%以上。截止20##年7月末,规模以上企业完成总产值为44304万元,同比增长了15.01%;实现产品销售收入为40715万元,同比增长了15.39%,实现税金1108万元。[①]

20##年,林城县大力加强对中小企业的扶持政策,经济社会迈上了又好又快发展的新台阶。全县地区生产总值完成32.3亿元,增长了19.2%;全社会固定资产投资24.9亿元,增长了56%;社会消费品零售总额11.45亿元,增长了16.8%;财政收入7252万元,增长20%;规模以上工业增加值完成4.1亿元,增长了36.7%。[②]

1.2 林城县中小企业在缓解就业压力上的重要渠道作用

近几年,林城县引进了多家中小企业入驻,成为吸纳劳动力就业的主力军,尤其在吸纳、安置国有企业下岗分流人员方面发挥了重要作用。目前解决农牧民和下岗职工就业共6800人,拉动第三产业增加值为18200万元,带动农民就业9000余人,在农业转型、农民增收上起到了关键作用。

20##年,林城县政府向中小企业发放小额贷款1300万元,扶持企业扩大发展规模,带动了1500人就业。部分企业成为培育“农民创业园区”和“促进就业示范企业”,吸纳城乡劳动力就业达2000人以上,共培训城乡剩余劳动力7394人次,安置下岗职工再就业2275人次,在缓解就业压力、促进社会稳定发挥了巨大作用。[③]

1.3 林城县中小企业随着日趋成熟的市场经济,体制素质明显改进

林城县中小企业能够充分发挥产业优势和产品优势,在技术创新、产品创新上下足功夫,扩大了生产经营的规模,提高了自身的综合素质,增强了市场竞争意识,逐步实现中小企业的做大做强。根据市场的需求,各企业逐步加快了产品的更新换代,不断研发有科技含量,市场需求旺盛的新产品;挖掘企业的内部潜力,整合企业的技术力量,集中开展技术攻关、新产品研发等技术创新工作,提高了产品的档次和水平。并逐步向清洁生产、循环经济迈进,发展活力不断得到增强。截止目前,全县规模以上的企业由15家增至21家,工业增加值由08年2.996万元增至09年4.1万元,同比增长了36.7%。

20##年,林城县政府大力落实了中小企业的扶持政策,帮助企业应对金融危机。并成立了金融办,引进小额贷款公司,融资渠道得到了进一步的拓宽。累计注入了担保资金800万元,为中小企业、重点项目争取贷款6.2亿元。

中小企业已经成为全县经济的半壁江山,为促进经济的增长、活跃城乡市场、方便群众生活、增加财政收入、扩大劳动就业、维护社会稳定作出了重要贡献。

2 对林城县36家中小企业融资状况的调查及分析

通过对36家中小企业的主营业务、企业性质、企业年销售收入、成立的时间、主要资金来源、目前的融资渠道等多方面的问题进行调查,描述了这些企业在行业分布、企业规模以及融资情况等方面的状况,并对企业的的融资情况进行分析,发现中小企业在不同规模、不同行业等情况下对融资策略的选择有不同的倾向。

2.1 描述性分析

接受调查的企业,包括制造业9家、建筑业6家、零售业14家、住宿餐饮业7家。这些企业从建立到20##年,成立时间在2年以内的5家,占总数的14%;成立2年~5年的12家;成立6年~10年的11家;成立10年以上的8家。企业的平均寿命为5.97年。从企业的年销售收入来看,67%的企业年销售收入在500万元以下;19%的企业年销售收入在500万到1000万元之间;而大于1000万元的只占所有企业的14%。

2.1.1 企业融资情况,用途及制约企业发展的因素

从企业现在的主要融资来源看,在36家企业里,向金融机构贷款19家,占总数的53%;通过民间借款的23家,占总数的75%;通过向亲朋借款的7家,占总数的19%;通过同行拆借的企业9家,占总数的25%;通过上下游间的商业信用借款的企业6家,占总数的17%;通过内部集资的17家,占总数的47%;提留企业经营利润的企业21家,占总数的58%;通过向母公司或关联企业借款的3家,占总数的8%;以企业主个人名义申请银行贷款或股东垫款的6家,占总数的18%。通过比较,发现企业在创建时期与当前的主要融资来源变化不大。有企业选择多种用途,因此比重之和大于1(图2-1)。

图2-1 林城县中小企业主要融资来源

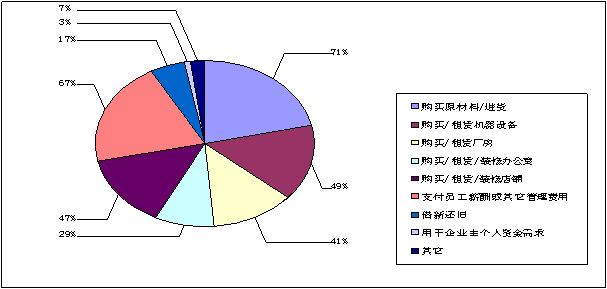

从企业获得贷款的用途分布方面来看,71%的企业用于购买原材料或进货,49%的企业用于购买租赁机器设备,41%的企业用于购买或租赁厂房,用于购买、租赁或装修办公室的企业占总数的29%,用于购买、租赁、装修店铺的企业占总数的47%,用于支付员工薪酬或其他管理费用的企业占总数的34%,用于借新还旧的企业占总数的17%,用于企业主个人资金需求的企业占总数的2.7%,用于其他方面的占7%。由于有企业选择多种用途,因此比重之和大于1(图2-2)。

图2-2林城县中小企业借贷资金用途分布

从制约企业发展的主要因素来看,资金不足、政府的扶持政策不足和产品市场的有限是制约企业发展的三大主要因素,分别占80%、73%和64%;人员招聘和培训、缺乏关键技术和成本太高也是制约制造业发展的关键因素,分别占26%、33%和31%;其它因素占1.2%,如4家企业认为企业的经营战略也是影响发展的重要因素。由于有企业选择多种因素,因此比重之和大于1(图2-3)。

图2-3 制约企业发展的主要因素

2.1.2 林城县中小企业的资金缺口大及企业的融资期望

据本次问卷调查结果显示,82%以上的中小企业认为企业运营的现金流量不足是制约当前中小企业发展的主要因素。如建筑业6户企业,资金缺口达4889万元,占资金总需求的60%以上;9户制造业的流动和技改资金缺口达2600万元,占资金总需求的66%;7户住宿餐饮业资金缺口为350万元;在14户零售业企业中,78%的企业无法满足资金需求或只能满足部分需求,仅3户企业可以满足融资需求。

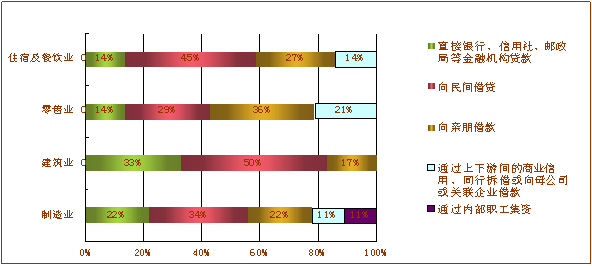

调查结果显示,不同的企业类型,在选择融资渠道时的差异不大。主要集中在向银行、信用社、邮政局等金融机构贷款,向民间借贷,向亲朋借款等渠道。其中9户制造业企业中有2家向银行、信用社、邮政局等金融机构贷款,所占比例22%;向民间借款3家,占34%;向亲朋借款的为2家,所占比例为22%;通过上下游间的商业信用、同行拆借、向母公司或关联企业借款和通过内部职工集资的企业各为1家,所占比例均为11%。在6户建筑业企业有2家中向银行、信用社、邮政局等金融机构贷款,所占比例33%;向民间借款3家,占50%;向亲朋借款1家,所占比例17%;没有通过上下游间的商业信用、同行拆借或向母公司或关联企业借款和通过内部职工集资的建筑类企业。在14家零售业企业中向银行、信用社、邮政局等金融机构贷款2家,所占比例14%;向民间借款4家,占29%;向亲朋借款5家,所占比例为36%;通过上下游间的商业信用贷款、同行拆借或向母公司或关联企业借款3家,所占比例为21%;没有通过内部职工集资的零售类企业。在7家住宿餐饮类企业中,1家向银行、信用社、邮政局等金融机构贷款,所占比例为14%;向民间借款3家,占45%;向亲朋借款2家,所占比例27%;通过上下游间的商业信用、同行拆借或向母公司或关联企业借款各1家,所占比例均为14%;没有通过内部职工集资的住宿及餐饮类的企业(图2-4)。

图2-4 不同的企业类型的有利融资类型

在调查中显示,企业向金融机构贷款时,贷款利率或费率和贷款金额的大小是企业考虑的重要因素,分别占74%和65%。其次所考虑的是担保品要求和审批速度的因素,分别占17.58%和11.34%。网上银行等新式工具、网点距离等因素是企业贷款时考虑的非主要因素,分别占7.6%和2.13%;其他因素占0.94%,如与金融机构得私人关系等(图2-5)。

图2-5 企业向金融机构贷款时参考因素的比例

从企业希望政府实施的扶持政策方面来看,税收优惠政策、财政补贴或专业资金和协助企业开拓市场是企业最期望的三项政府扶持政策,分别为25家、29家、 23家,所占比例为69%、80%、64%。开办专门针对中小企业融资服务的政策性金融机构、取消不合理收费的扶持政策所占期望值为 47%、54%;相比之下福利性地为中小企业提供管理咨询、法律、财务服务、人员培训等增值服务和针对中小企业降低新劳动合同法的实施力度(如降低薪酬标准)的扶持政策所占期望值较小,分别占36%、28 %。由于部分企业选择多种扶持政策,因此比重之和大于1(图2-6)。

图2-6 林城县中小企业对政府扶持政策的期望比例

2.1.3 企业融资的成本方面来看

企业进行金融机构贷款所提供的担保品来看,不同的行业类型所提供的担保品略存差异。在9户制造业企业中没有无担保品的企业;房地产做为抵押品的企业为7家,所占比例为78%,抵质押率平均为48%,平均占企业总贷款比率为40%;设备作为担保品的企业为4家,所占比例为44%,抵质押率平均为31%,平均占企业总贷款比率为20%;应收账款做为抵押品的企业为2家,所占比例为22%,抵质押率平均为44%,平均占企业总贷款比率为24%;存货做为抵押品的企业为5家,所占比例为56%,抵质押率平均为26%,占企业总贷款比率为14%;汽车做为抵押品的企业为3家,所占比例为33%,抵质押率平均为45%,占企业总贷款比率为20%;定期存款做为抵押品的企业为1家,所占比例为11%,抵质押率平均为39%,平均占企业总贷款比率为23%;第三方保证做为抵押品的企业为3家,所占比例为33%,平均占企业总贷款比率为15%。在6户建筑业企业中没有无担保品的企业;房地产做为抵押品的企业为5家,所占比例为83%,抵质押率平均为43%,平均占企业总贷款比率为41%;设备作为担保品的企业为2家,所占比例为33%,抵质押率平均为26%,平均占企业总贷款比率为15%;应收账款做为抵押品的企业为4家,所占比例为67%,抵质押率平均为38%,平均占企业总贷款比率为22%;存货做为抵押品的企业为4家,所占比例为67%,抵质押率平均为36%,平均占企业总贷款比率为28%;汽车做为抵押品的企业为3家,所占比例为50%,抵质押率平均为38%,平均占企业总贷款比率为23%;定期存款做为抵押品的企业为1家,所占比例为17%,抵质押率平均为29%,平均占企业总贷款比率为30%;第三方保证做为抵押品的企业为2家,所占比例为33%,平均占企业总贷款比率为15%;在14户零售业小企业中无担保品的企业4家,所占比例为29%;房地产做为抵押品的企业为9家,所占比例为64%,抵质押率平均为45%,平均占企业总贷款比率为60%;设备作为担保品的企业为2家,所占比例为14%,抵质押率平均为35%,平均占企业总贷款比率为25%;应收账款做为抵押品的企业为2家,所占比例为14%,抵质押率平均为37%,平均占企业总贷款比率为30%;存货做为抵押品的企业为3家,所占比例为21%,抵质押率平均为33%,平均占企业总贷款比率为30%;汽车做为抵押品的企业为6家,所占比例为43%,抵质押率平均为45%,平均占企业总贷款比率为36%;没有定期存款做为抵押品的零售企业;第三方保证做为抵押品的企业为8家,所占比例为57%,平均占企业总贷款比率为70%;在7户住宿及餐饮业中无担保品的企业1家,所占比例为14%;房地产做为抵押品的企业为5家,所占比例为71%,抵质押率平均为48%,平均占企业总贷款比率为60%;设备作为担保品的企业为1家,所占比例为14%,抵质押率平均为45%,平均占企业总贷款比率为20%;应收账款做为抵押品的企业为1家,所占比例为14%,抵质押率平均为40%,平均占企业总贷款比率为40%;存货做为抵押品的企业为1家,所占比例为14%,抵质押率平均为30%,平均占企业总贷款比率为15%;汽车做为抵押品的企业为3家,所占比例为43%,抵质押率平均为38%,平均占企业总贷款比率为30%;定期存款做为抵押品的企业为1家,所占比例为14%,抵质押率平均为45%,平均占企业总贷款比率为30%;第三方保证做为抵押品的企业为4家,所占比例为57%,平均占企业总贷款比率为60%(图2-7)。

图2-7 不同企业类型向金融机构贷款所提供的各项担保品的比重

若能获得全额贷款,不同行业的企业所能承受的最高贷款的利率水平有所不同。在9户制造业企业中承受最高贷款利率水平为银行贷款基准利率1.5倍以上,所能承受最高贷款利率为基准利率的1.5倍、2倍、3倍和3倍以上的企业分别为1家、2家、3家、3家,所占比例分别为12%、22%、33%、33%。在6户建筑业企业中承受最高贷款利率水平为银行贷款基准利率2倍以上,所能承受最高贷款利率为基准利率的2倍、3倍和3倍以上的企业分别为1家、3家、2家,所占比例分别为17%、50%、33%。在14户零售业企业中承受最高贷款利率水平为银行贷款基准利率及以上,所能承受最高贷款利率为基准利率的1倍、1.3倍、1.5倍、2倍、3倍和3倍以上的企业分别为1家、1家、2家、7家、2家、1家,所占比例分别为7%、7%、14%、50%、14%、7%。在7户住宿及餐饮业的企业中承受最高贷款利率水平为银行贷款基准利率及以上,所能承受最高贷款利率为基准利率的1倍、1.5倍、2倍、3倍和3倍以上的企业分别为1家、1家、1家、2家、1家、1家,所占比例分别为14%、14%、14%、30%、14%、14%(图2-8)。

图2-8 企业获得全额贷款所能承受的最高贷款利率水平

2.1.4 企业在融资中所遇到的问题及改善中小企业融资难的措施

中小企业的融资难存在诸多问题,主要为贷款的成本过高,金融机构认为小企业的信息不透明、抵质押率太高和放贷资金不足,所占比例分别为61%、64%、59%;企业运营的现金流量不足、缺少第三方担保、还款方式不灵活、放贷手续要求的文件过多和金融机构不面向小企业也是中小企业融资难的主要问题,所占比例分别为49%、49%、51%、55%和48%;部分企业认为无金融机认可的担保品、审批时间过长的问题也在一定程度上影响中小企业融资问题,所占比例为34%、39%;13%和26%的企业认为企业附近无金融机构网点、与银行等金融机构内部无私人关系也是中小企业融资难问题的影响因素(图2-9)。

图2-9 林城县中小企业融资中存在的问题

调查结果显示,中小企业认为改善企业融资困难的主要措施是建立专门面向中小企业放贷的金融机构、推广小企业贷款公司和推广担保机构,所占比例分别为81%、72%和69%;55%的企业认为通过“放贷人条例”,使自然人放贷合法化也是改善中小企业融资问题的有效措施;其次推动“动产”质押普及化、建立中小企业信用评级制度也在一定程度上能够改善中小企业融资难得状况(图2-10)。

图2-10 林城县中小企业认为改善融资困难的措施

2.2 关联性分析

2.2.1 企业所属行业与融资方式的关系

从调查问卷的分析结果中可以看出,主营业务不同的中小企业在融资方式的选择上差异不大,主要的融资方式基本上都集中在民间借款、自有资金、银行借款以及向亲朋借款。其中,制造业的融资方式较多,主要包括向金融机构贷款、民间借款、向亲朋借款、同行拆借和内部集资;住宿及餐饮业、零售业融资方式较少主要为金融机构贷款、民间借款和向亲朋借款和同行拆借;最少的是建筑业企业,资金的主要来源是向亲朋借款、银行贷款及民间借款。

2.2.2 企业目前融资方式与未来融资方式的分析

林城县的中小企业目前的融资方式主要民间借款、亲朋借款、银行贷款,融资渠道窄是制约中小企业经济发展的主要因素。另外,目前的融资方式不规范等因素,都是引起中小企业融资困难的原因。随着中小企业在县域经济发展中的作用的逐渐加大和中小企业的素质不断提升,政府加大对中小企业的扶持政策和企业逐渐提升信用等级等自身的基础条件,未来的融资方式将有所扩大,融资困难将得到进一步的解决。

2.2.3 不同行业与向银行贷款难度的分析

在被调查的36家中小企业中,建筑类中小企业从银行、信用社等金融机构获得的贷款占所有获得资金的比重最高,达到33%。这说明在前一阶段整个建筑业市场发展较好的情况下,对银行信贷资金的依赖程度也比较高,同时也比其他一些行业容易从银行获得贷款。而其他行业的情况则不同,在全县的支柱产业如制造业企业获得银行贷款的比例分别只占到所获得资金总数的22%,远远不及房地产企业。零售业、住宿餐饮业获得银行、信用社等金融机构贷款的资金比例也都很低,均为22%。

3 林城县中小企业融资难的原因及解决对策

3.1 中小企业融资难的原因

3.1.1 融资渠道窄,融资成本高

从调研的结果来看,80%以上的中小企业感到企业运营的现金不足,贷款的愿望迫切,但贷款的满足率达不到所需资金的一定比例,少部分的企业采取直接融资手段,融资渠道狭窄。大部分的企业为了自救,采取了民间借贷或求援于亲友,而民间借贷的高利率导致企业融资的高成本,又加大了中小企业的融资负担。小部分的企业采取内部集资办法,但范围和资金数量也极为有限。具不完全统计,中小企业的贷款规模只占到信贷总额的8%左右,这与中小企业创造的社会价值及做出的贡献是及不对称的。[④]

3.1.2 中小企业制度不完善,财务管理不规范

林城县中小企业大多数为家族式企业,具有管理的随意性和家族性的特点。存在企业的管理制度不完善、财务管理不规范、财务报表的透明度不高、企业信息不够完整和真实等问题,普遍存在“现金结帐"、“以单代帐"、“帐外经营” 的现象,信息不够透明,信用等级偏低,银行难以全面掌握企业财务的真实情况,从而影响银行的贷款决策,为中小企业的融资问题带来了一定困难。[⑤]

3.1.3 经营管理水平低,缺乏专业管理人才

林城县中小企业技术和市场不够成熟,产品结构不合理、附加值低,导致企业组织水平和产业水平的低级化、粗放化及竞争能力较为脆弱、成长性差等问题突显,技术装备的普遍落后,部分还处于原始的手工劳动,技术工人少,中高级人才的缺乏,产品的开发能力和创新能力较弱,经营风险高,自有资金不足,经营规模小,经营场地多为租赁,固定资产相对较少,资产负债率较高,经营业绩不稳定,抵御风险能力差,制约了企业发展。

3.1.4 企业抵押能力不足,信用等级偏低

由于大多数金融机构目前只接受产权明晰的抵押,并且抵押物价值变现折扣率不够灵活,大多中小企业由于资产小,符合抵押、担保条件的资产不足,最终取得的贷款远远满足不了企业资金运转的需求。银行在对中小企业发放贷款时考虑的主要因素,高度集中于企业的经营管理和财务状况、企业的风险程度和信用状况两个方面,而这恰恰是中小企业的薄弱之处。[⑥]

3.1.5 企业与金融机构的关系被复杂化

林城县中小企业大部分为外来投资的新企业,与银行建立新的信贷关系,取得受信需要一定的时间和过程。一些企业缺乏与金融机构之间的沟通,对银行的一些新融资产品和融资渠道了解不多,且不能很好的研究和有效利用国家财税、金融、产业贸易等相关的优惠政策。

3.2 针对林城县中小企业融资难问题的解决对策

3.2.1 从企业自身来看

中小企业应强化内部管理,改变管理的随意性和家族性特点,建立规范的企业管理制度,练好内功;规范财务管理,建立透明的财务报表,提高信息的完整性和真实性,完善信息披露制度、提高信息透明度,加强诚信意识的培养,积极参与诚信体系的建设,使自己的交易信息及时进入到金融机构的征信系统,提高自身信用等级;拓宽思路和视野,努力提高企业的核心竞争能力,坚持自主创新,培育自己的品牌,不断优化企业产品结构、产业结构,提高企业多渠道融资的能力。[⑦]

3.2.2 从金融机构来看

1、健全金融产品创新系统,以满足中小型企业的融资需求

对于大多数中小企业财务管理不够规范、缺乏合格抵押品等问题,林城县的金融机构以适合当地条件的信贷创新问题为缓解中小企业融资的根本途径,提高金融创新的适应能力,使传统的信贷服务全方位延伸。在抵押品的担保上,改变了以不动产作为抵押品的限制,更大的注重企业的未来现金流和企业信用评级。信用标准和程序简化,并改善服务方式。还款方式以每月等额还本付息的方式,减少企业债务偿还的压力。

2、完善金融服务体系,提高服务质量

对于中小型传统的银行为中小型企业德经营和融资特点和不兼容的问题,林城县加强服务体系、信用机制和银行机构和指导改革的组织结构变化,信用体系的水平,制度建设,等级评估,审批机关的地区,例如在改善中小企业初步建立适应的信贷管理系统的特点。对于中小企业短期资金需求,频繁,快速的特点,促进中小企业的经营单位或中小企业建立金融中心,制定了有关管理规则和做法,实施中小企业信用评级和贷款审批程序。经过不懈的努力,银行系统大大增强主动服务的观念,给予信贷审批。

3.2.3 从政府部门来看

林城县积极落实了国家的结构性减税政策,加大了对中小企业的扶持力度。加强了政银企沟通合作,完善中小企业信用担保体系,促进金融机构扩大中小企业贷款投放。并依托劳务技能的培训项目,为企业培训输送优质员工,鼓励引导中小企业技改创新,推动了中小企业健康快速发展,主要采取了以下措施:

1.落实扶持政策,营造有利于企业发展的政策环境。政府在金融危机期间采取了下调、缓征、减免税收及返还风险金等措施,对中小企业进行特殊扶持,帮助企业度过了难关。同时出台了先征后返的政策,对部分企业地税征收实行先征后返,地方政府留成部分全额返还,努力扶持企业的健康发展。并对企业实施了电价优惠的政策,建立了企业多边交易的电价机制,对用电大户给予了电价优惠,大大降低企业生产成本。

2.拓宽融资渠道,营造有利于企业发展的融资环境。为加强对中小企业金融支持,破解中小企业融资瓶颈。林城县于20##年6月份成立了金融办,配备工作人员,中小企业协调争取信贷支持提供帮助。并加强政府与银行、企业、担保机构之间的合作,建立和完善了“政府协调引导、银行合作支持、担保积极配合、企业主动参与”的中小企业融资服务平台。建立中小企业征信系统,截止目前,已有71家企业办理了贷款卡。政府向盟荣信担保中心注入担保资金600万元,为中小企业贷款提供担保。同时,储备开行贷款项目共35个,帮助中小企业申报农业银行贷款项目11个,拟申请贷款2.08亿元,一定程度上为企业解决了融资困难。[⑧]

3.强化行政服务,营造有利于企业发展的政务环境。

林城县中小企业社会服务机构较少,服务能力较弱。政府在帮助企业开拓市场,为企业提供融资、用工、政策咨询、信息服务等方面主要依靠行政服务。为使服务政策更好的落实,政府采取了以下做法:(1)落实各项优惠政策。政府对新落地的企业,享受兴安盟招商引资优惠政策、西部大开发优惠政策和振兴东北老工业基地优惠政策。(2)简化办事程序。20##年,林城县,成立行政审批服务中心,按照集中整合、整建制进厅、充分授权的原则,全面的推行了“三集中、三到位”,实行一站式服务。(3)开展行政审批项目、事业性收费项目清理。20##年以来,清理行政审批项目21项、行政事业性收费项目20项,为企业减轻了负担。(4)实行县级领导包扶重点项目和联系企业责任制。县领导带领经贸、安监、统计、农牧、公安、金融等部门负责人,深入中小企业走访调研,为中小企业解决实际困难。

结 论

从调查问卷的分析结果中可以看出,主营业务不同的中小企业在融资方式的选择上差异不大,主要的融资方式基本上都集中在民间借款、自有资金、银行借款以及向亲朋借款。融资渠道窄、融资方式不规范等因素,都是引起林城县中小企业融资困难的原因。针对林城县中小企业融资难问题形成的原因,要从企业自身、金融机构和政府部门三方面共同努力,解决中小企业融资难问题,全方面的发展与权衡,保证中小企业健康发展。

参考文献:

[1] 林城县工商局.林城县个体劳动者、私营企业协会第五届理事会工作报告.2010.1.25

[2] 林城县人民政府办公室.20##年政府工作报告.2010.3.6

[3] 林城县人民政府办公室.20##年分管经济县长述职报告.2010.1.15

[4] 刘曼红.中国中小企业融资问题研究[M].北京:中国人民大学出版社,2003.185~187

[5] 张维迎.博弈论与信息经济学[M].上海:上海人民出版社,1996.121~123

[6] Bester, H. The role of collateral in credit markests with imperfect information.European:Economic

Review,1987(31)

[7] 胡小平.中小企业融资[M].北京:经济管理出版社,2000.165~167

[8] 林城县金融办.对<中小企业促进法>落实情况汇报提纲.2009.9

[9] 张水英. 我国中小企业融资问题及对策研究[D]. 湖南:长沙理工大学金融系,2004

[10] 孙学敏.中小企业金融与财务研究[M]. 郑州:郑州大学出版社,2003.112~114

[11] 周宝源. 中小企业理财策略[M]. 天津:天津人民出版社,2003.99~101

[12] 张萍,喻晓飞. 民营中小企业融资难的原因及对策[J]. 财会月刊,2004(11B)

致 谢

本次调研及学位论文是在我的导师杨讲师的悉心指导下完成的,杨老师治学严谨、学识渊博、认真负责、平易近人,在学术和为人上都为我做出了榜样。从课题的选定到调研的最终完成,杨老师都始终给予我细心的指导和不懈的支持。半年多来,杨老师多次询问研究进程,并为我指点迷津,帮助我开拓研究思路,精心点拨、热忱鼓励,在此谨向杨老师致以诚挚的谢意和崇高的敬意。

在此,我要感谢学院的全体老师,四年来,各位老师的谆谆教导使我顺利的完成了学业,熟练的掌握了金融学的理论知识,是老师们的辛勤耕耘和教诲为我毕业论文的顺利完成奠定了良好的基础,更是我以后走向社会的财富。我还要感谢在一起愉快的度过四年大学生活的同学们,正是由于大家的帮助和支持,我才能克服一个又一个的困难和疑惑,直至本次调研的顺利完成。

我要特别感谢在本次调研中的林城县36家中小企业及其负责人,在调研中他们给予了我莫大的支持,使我的调研能够进行的非常顺利,并且在问卷调查中,他们主动帮助我查资料、做计算保证了调研数据的真实可靠。另外,我还要感谢林城县政府办公室、工商局、金融办为本次调研所提供的材料,拓宽了我在调研过程中的研究思路,丰富了调研报告的内容。

从选定课题到论文的完成,各位师长、同学、朋友给了我无言的帮助,在这里请接受我诚挚的谢意!

最后我还要感谢抚养我长大、在我身后默默支持我含辛茹苦的父母,谢谢你们!

附 录

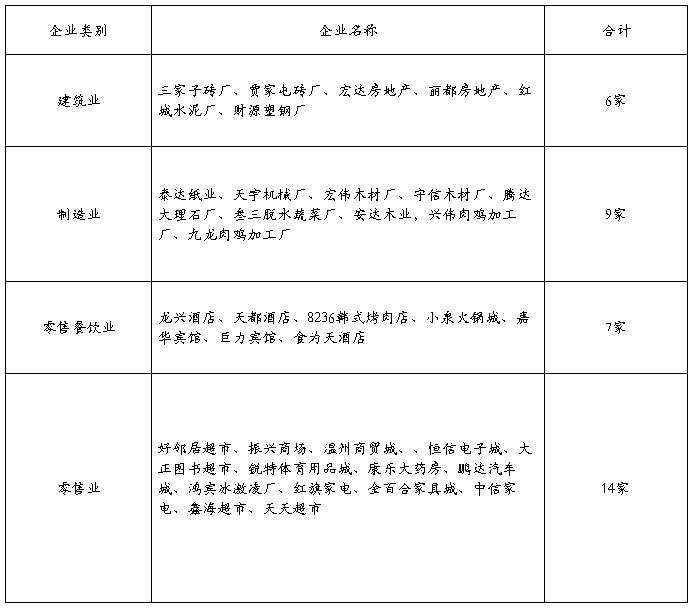

参与调查问卷的36家中小企业列表

[①] 林城县工商局.林城县个体劳动者、私营企业协会第五届理事会工作报告.2010.1.25

[②] 林城县人民政府办公室.20##年政府工作报告.2010.3.6

[③] 林城县人民政府办公室.20##年分管经济县长述职报告.2010.1.15

[④] 刘曼红.中国中小企业融资问题研究[M].北京:中国人民大学出版社,2003.185-187

[⑤] 张维迎.博弈论与信息经济学.上海:上海人民出版社,1996

[⑥] Bester, H. The role of collateral in credit markests with imperfect information.European:EconomicReview,1987(31)

[⑦] 胡小平.中小企业融资[M].北京:经济管理出版社,2000

[⑧] 林城县金融办.对<中小企业促进法>落实情况汇报提纲.2009.9