西安交通大学城市学院

本科毕业设计(论文)开题报告

学生姓名 袁建煜

班 级市场营销601班学号 06020132

题 目 论我国企业的诚信营销

指导教师 郭关科

所在系 经济管理系

专 业 市场营销

教学服务中心制表

20##年3月

开题报告填写要求

1、开题报告是毕业设计(论文)答辩委员会审查学生答辩资格的依据之一。此报告在指导教师指导下,由学生在毕业设计(论文)工作前期完成,经指导教师签署意见、专业负责人审查、主管系主任签字后生效。

2、开题报告的内容必须按我院统一设计的电子文档标准格式打印,不得随便涂改,禁止剪贴。

3、参考文献应不少于10篇(不包括词典、手册)。文献综述中应用参考文献处应标出文献序号,参考文献目录应按国标GB/T7714—2005的要求填写。

4、系、专业名称应写中文全称,不能用数字代码;学生的学号要写全号。

5、有关年月日,应按国标GB/T 7408—94《数据元和交换格式、信息交换、日期和时间表示法》的规定,一律用阿拉伯数字填写,如“20##年3月15日”或“20##—03—15”。

6、指导教师意见、专业和系的意见用黑墨水笔工整书写,不得随便涂改。

本科毕业设计(论文)开题报告

注:栏目空间不够可另加附页。

第二篇:市场营销 诚信营销 开题报告论文样本

苏州科技学院本科生毕业设计(论文)

江苏传统产业转型升级的对策措施研究

摘 要

本文在全球价值链的视角下,以“微笑曲线”为理论基础,通过对江苏传统产业处于产业链低端现状的分析,揭示了江苏传统产业的主要存在问题及原因,提出我省传统产业升级应发展服务型制造业等对策。主要工作和创新点有四个方面:

第一,在界定概念和回顾发展现状的基础上,概括了江苏传统产业的发展特征,这些特征有:在经济中占主体地位、地区发展不平衡、行业比较成熟且相当集中、二产占比较高且以制造业为主等。

第二,分析了江苏传统产业发展中存在的问题,包括:产业更替和技术创新难度较大、产出被锁定在无效状态、隐性成本被忽视、创新资源被压抑、产业组织效率下降等。

第三,运用产业理论分析了江苏传统产业存在问题的原因,这些原因有历史原因,有体制、政策原因,也有企业原因,但根本上说,主要是特殊背景和条件所形成和发展起来的低端制造业所致。

第四,此外,提出了我省应按照提高产业链功能的原则转变引资重点,整合区域产业链,并发挥政府和行业协会在产业整合中的作用,推进以完善和提升产业链功能为核心的产业整合等对策。

关键词 江苏;传统产业;转型升级;产业整合

I

苏州科技学院本科生毕业设计(论文)

A Policy and Measure Study of Upgrading Jiangsu

Traditional Industry Transformation

Abstract

In the global value chain perspective, I will reveal the main existing problems of Jiangsu traditional industries and their reasons, and then puts forward policies of upgrading the traditional industrial in our province in developing the service manufacturing industries by anglicizing the current situation of low industrial chain, which is based on the theory "smiling curve”. The task what this paper will do will be following aspects:

First, on the basis of defining the concept and reviewing the current development situation, the paper will summarized the development features of traditional industries of Jiangsu traditional industries: the traditional industry stays at the subject status in the economy, with the imbalanced development of the areas, more mature and highly concentrated. The second industry accounts for more high proportion, specializing in manufacture, and so on.

Second, the paper will analyze the existing problems of Jiangsu traditional industries including: industrial substitution and technology innovation is difficult; output is locked in the invalid state; the hidden costs are ignored; innovation resources are repressed ; efficiency of industrial organization descend, and so on.

Third, the paper will analyze the reasons of existing problems of traditional industry by the theory of production. Problems of the cause have their historical reason have system for Jiangsu traditional industries such as policy and reason, and enterprise causes. II

苏州科技学院本科生毕业设计(论文)

Ultimately, it is the result of the special background, the condition formation and development of the low manufacturing.

Fourth, this paper will comes up with the policies and measures in term of the analysis of problems and reasons. Our providence should integrate the regional industry chain, show role of government and industry association in industrial integration and promote integration which regards perfecting and enhancing the production chain as core, according to the principle of improving production chain to transform the investment focus.

Keywords Jiangsu;Traditional Industry;Upgrading;Industrial chain

III

苏州科技学院本科生毕业设计(论文)

目录

第1章 绪论 ...................................................................... 1

1.1 问题的提出 ............................................................... 1

1.2 文献综述 ................................................................. 1

1.2.1 国外研究............................................................ 1

1.2.2 国内研究............................................................ 2

1.2.3 现有研究的不足和本文研究的视角 ...................................... 6

1.3 研究内容、研究思路和创新之处 .............................................. 6

第2章 江苏传统产业的发展现状和特征 ............................................... 7

2.1 江苏传统产业的发展现状 .................................................... 7

2.1.1 传统产业的界定 ...................................................... 7

2.1.2 江苏传统产业的发展现状 .............................................. 7

2.2 江苏传统产业的发展特征 .................................................... 8

2.2.1 在经济中占主体地位 .................................................. 8

2.2.2 地区发展不平衡 ...................................................... 8

2.2.3 行业比较成熟且集中度较高 ............................................ 9

2.2.4 二产占比较高且以制造业为主 .......................................... 9

第3章 江苏传统产业发展中的问题和原因分析 ........................................ 11

3.1 江苏传统产业发展中的突出问题 ............................................. 11

3.1.1 产业更替和技术创新难度较大 ......................................... 11

3.1.2 产出被锁定在无效状态 ............................................... 14

3.1.3 隐性成本被忽视 ..................................................... 14

3.1.4 创新资源被压抑 ..................................................... 15

3.1.5 产业组织效率下降 ................................................... 15

3.2 江苏传统产业发展中存在问题的原因分析 ..................................... 16

3.2.1 低端制造业形成和发展路径的特殊背景和特殊条件 ....................... 16

3.2.2 二产中低端制造业的生产链片段化和产业链低端化 ....................... 17

3.2.3 低端制造挤占一产资源 ............................................... 18

3.2.4 低端制造产生低端服务需求和压制高端服务的产生 ....................... 19

第4章 江苏传统产业升级战略思路和对策措施 ........................................ 20

4.1 战略定位:发展服务型制造业 ............................................... 20

4.2 目标和重点内容:多种升级路径 ............................................. 20

4.2.1 延伸价值链,实现价值链的攀升 ....................................... 21

4.2.2 努力实现从比较优势向竞争优势的转变,向微笑曲线两端发展 ............. 21

4.2.3 代工模式的升级 ..................................................... 22

4.2.4 发展产业集群与产业融合 ............................................. 23

4.3 对策措施:推进以完善和提升产业链功能为核心的产业整合 ..................... 25

4.3.1 按照提高产业链功能原则转变引资重点 ................................. 25

4.3.2 整合区域产业链 ..................................................... 26

4.3.3 发挥政府和行业协会在产业整合中的作用 ............................... 26 IV

苏州科技学院本科生毕业设计(论文)

第5章 结语和建议 ............................................................... 28

致 谢 .......................................................................... 30

参 考 文 献 ..................................................................... 31

附录A 译文 ..................................................................... 32

服装商品链框架下的国际贸易和产业升级 ............................................. 32

附录A 外文原文 ................................................................. 41

International trade and industrial upgrading in the apparel commodity chain ...... 41

V

苏州科技学院本科生毕业设计(论文)

第1章 绪论

1.1 问题的提出

改革开放30年来,江苏传统产业的发展突飞猛进,逐步成为国内的领头羊,形成了纺织、钢铁冶金、轻工、建材四大传统支柱产业。现阶段传统产业仍是提供江苏财税和就业的主流,江苏的传统产业呈现出这样的特点:一是产品规模优势明显,国内市场占有率高,但企业规模普遍较小。传统产业企业以劳动密集、中小型为主。注册资金在500万以下,生产总值在100万至5000万元,职工人数在500人以下的中小企业占绝大部分比例。二是产业集聚度较高,产业集群模式专业化,但集群发展层次较低。以加工贸易为主,技术装备和生产工艺落后、新产品开发能力弱,处于制造业价值链的劳动密集、低附加值加工环节

在全球化的背景下,我省经济增长方式的转变,其实质就是要改变比较优势,从而改变在国际分工体系中的位置,就是要实现产业升级。当前我国产业升级的目标虽然已比较清晰,但如何选择产业升级的路径,以实现产业升级的目标这一问题仍值得进一步深入研究。我省这两年的经济增长速度下降,影响的因素虽然很多,但一定程度上,与我们没有很好地解决这个问题有关。

1.2 文献综述

1.2.1 国外研究

最早明确提出产业升级的概念是在20世纪90年代末,Gereffi将产业升级引入全球价值链(Global Value Chain,GVC)[1]分析模式,认为它是一个企业或经济体提高迈向更具获利能力的资本和技术密集型经济领域的能力的过程,他曾长期跟踪研究全球服装商品链内的国际贸易与相关产业升级的问题,从全球价值链的角度分析了国际贸易网络的社会与组织问题,并将国际贸易与服装产业升级相联系,分析产业链中的组织学习机制、服装产业链内企业从简单装配到OEM制造商、再到OBM出口商的角色升级路径和升级条件。

Gereffi通过分析纺织服装生产转移伴随的产业链内的产业升级现象,从资源配置的角度出发,将这种升级分为如下层面:企业内部的升级、产业链内企业间的 1

苏州科技学院本科生毕业设计(论文)

升级、当地或一国经济体内的升级、国际性区域的升级。从组织层面来看,亚洲服装产业升级过程由当地供应商与产业链内的各种领导厂商建立相互联系的信息流动、组织学习过程来完成,并通过不同模式的组织联系来实现。

全球价值链(GVC)的分析是在全球网络的视角下,研究国际分工、区域经济发展、产业升级和企业升级问题的理论,它给出了一条新的研究企业升级的线索,也是目前国外学者研究企业升级的主要理论依据。

Humphrey和Schmitz(2000)在此基础上从价值链的角度出发,从微观的角度明确了企业升级的四种模式:(1)过程升级(processupgrading)。通过对生产体系进行重组,更有效率地将投入转化为产出,从而实现过程升级。(2)产品升级(product upgrading)。引进更先进的生产线,比对手更快地推出新产品或改进老产品,增加 产品的附加值。(3)功能升级(functional upgrading)。获取新功能或放弃现存的功能,比如从生产环节向设计和营销等利润丰厚的环节跨越。从OEM到ODM再到OBM的转换常常被视为功能升级的路线。(4)跨产业升级(inter-sectoral up-grading)。也就是说企业将用于一种产业的专门知识应用于另一种产业,这是一种在东亚地区普遍存在的升级方式。

而集群研究的学者则多将产业集群升级与GVC相结合,研究GVC治理模式在产业升级中的作用。GVC可以研究不同的价值链中各个环节实现价值增值以及治理模式的影响(Humphrey andSchmitz,2004),即GVC治理模式对产业升级的影响、GVC下产业升级的动力机制及其途径等方面。

Kaplinsky和Morris(2001)[3]也认可这四种产业升级类型的划分,他们通过实例研究发现,很多产业在升级过程中表现出一种相近的阶梯式发展路线,认为在一般情况下,企业升级是从过程升级开始,然后逐步实现产品升级和功能升级,最终到价值链的升级,不过中间也有跨越甚至是倒退的情况。

这种分类方式得到了学者较多的认同,并据此对发展中国家的企业升级现状进行研究。

1.2.2 国内研究

现有国内研究成果中,大致分为两类,一类是理论研究,一类是应用研究。 理论研究比较多,以下是其中部分: [2]

2

苏州科技学院本科生毕业设计(论文)

我国的产业升级问题近几年引起了许多学者的关注,张其仔引用杨汝岱和姚洋对我国出口之谜的分析,认为我国的产业升级主要是通过产业间优先升级路径取得的,产业间优先升级为区域产业发展提供了更多的选择,后进国家又不会面临升级路径的信息不足问题,所以我国可以采取跟随战略,沿着发达国家的产业升级路线实现产业间优先升级路径,这一分析与罗建兵、许敏兰论述的落后国家产业升级的“蛙跳”理论(克鲁格曼首次提出)近似,其理论渊源均来自于Stephen Redding的“动态比较优势”理论,即一个国家可以发展在未来某个阶段有比较优势的产业,实现所谓“产业赶超”,其实在20xx年林毅夫先生就从理论和实证角度对“动态比较优势”理论进行了反驳,林毅夫认为发展我国家应该按照比较优势的原则调整产业和产品技术结构,产业升级的前提是要素禀赋结构的升级,这实际上产业内优先升级的思路,近期黄亮对台湾IC(集成电路)产业升级路径的研究,验证了即使在高技术领域,由于产业内优先升级更容易实现在资金、技术、人才等要素上的积累,产业升级成功的可能性更大。

根据标准的比较优势理论,如果一个国家要改变它在国际分工体系中的位置,促使产业升级,就是要这个国家改变它的要素禀赋。如在国际分工体系中,那些生产劳动密集型产品为主的国家,要转向生产资本密集型和技术知识密集型产品为主的国家,就必须要改变劳动相对资本和技术更为丰富的要素禀赋结构。

基于原有标准比较优势理论,Ricardo Hausmann、Bailey Klinger等提出了(2006)一种比较优势演化理论。[4]批评既有比较优势理论忽略了一个国家初始分工的影响。他们的研究发现,一国出口产品的结构变化与该国产品的空间结构(Product Space)有关,一国产品空间的初始结构对这个国家出品产品的结构有着很重要的影响,会影响该国的发展路径(C. A. Hidalgo, B. Klinger, A.-L. Barabási, R. Hausmann,2007),企业产业升级的能力是非常有限的,受到它历史条件的制约(Ricardo Hausmann and Bailey Klinger,2007)。根据比较优势演化理论,产业升级的方向就是从现有产业向与其处于最佳距离的产业进行跃升。

基于价值链的思路,近年来国内学者展开了越来越多的研究。张耀辉对“产业升级”概念的内涵进行了仔细剖析,指出了产业结构升级这个传统理解的积极意义,但产业升级的“真正含义应是高附加值产业代替低附加值产业的过程”,并提出,产业升级的过程实质上是产业创新与产业替代的过程,而产业创新是产业升级的主要方 3

苏州科技学院本科生毕业设计(论文)

面。潘悦(2002)研究了由跨国公司直接投资带动的加工贸易对产业升级的影响,认为产业升级“呈现出如下阶梯状演进:最终产品的加工、组装生产和出口一零部件的分包生产和出口一中间产品的生产和出口一国外品牌产品的生产和出口(OEM和ODM)-自创品牌的生产和出口”。[5]但是对于产业升级的测度,他使用国务院发展研究中心课题组对全国611家加工贸易企业的问卷调研结果,并采用对生产阶段(零部件、中间产品还是组装)的统计进行判断,并以此判断加工贸易对我国产业升级具有重要促进作用。显然,无论是从机理上,还是指标,或者数据方面,都还不全面。

此外,还有对GVC理论这一“产业与贸易研究的新范式”进行了综述性的研究(张辉,2007;汪斌等,2007);对特定区域嵌入GVC的不同驱动形式以及升级方式的研究(张向阳等,2005)[6];对价值链治理促进与阻碍特定产业升级的案例分析(文娉等,2005)[7];也有从比较优势演化的视角分析了产业升级问题(张其仔,2008)[8]。李晶(2003)在研究外商直接投资对东道国产业升级的影响时,将“中间品国产化率”作为产业升级的度量指标,显然反映的只是一个很小的局部,但这也为“产业升级”的测度提供了一个简单的方法。梁琦等对长三角区域内16个城市1998~20xx年的相关数据的计算,分析中直接将产业升级定义为“产业从劳动密集型向资本密集型升级”,相对来说过于简单。隆国强借助经典的价值链“微笑曲线”图形指出了发展中国家产业升级的三个方向:产业间的升级、向资本与技术密集以及信息与管理密集的价值环节的升级,与国外学者概括的“价值链间升级”和“功能升级”是一致的。

刘志彪及其团队针对国际分工与产业升级进行了持续的研究,主要有:刘志彪(2005)具体分析了作为“国际代工者”的本土企业从OEM到ODM各阶段的升级模式,提出了转向自有国际品牌的国际战略;于明超等(2006)以中国台湾笔记本电脑在内的封闭式生产网络为例研究国内当地企业在全球价值链下面临由于技术能力弱、生产规模小等原因被边缘化从而限制了升级潜力的问题;江静等(2007)在“经济租”思路下分析了GVC价值分配中的决定因素,并以分解ipod产品价值链的方式讨论了价值链管理中的收益不均问题,他们提出了学习能力提高、技术扩散以及自主创新等的产业升级对策。

此外还有针对我国东部地区的工业化道路中外资主导的加工贸易问题进行的研究,主要观点有:隆国强(2003)的课题研究表明,加工贸易确实促进了我国产业升 4

苏州科技学院本科生毕业设计(论文)

级,但大部分位于全球化生产经营链条的劳动密集型环节,不具备技术优势,国际销售渠道方面也是加工贸易发展的主要突破口,而发展配套产业,是加工贸易带动产业升级的主要途径,也是加工贸易实现技术转移和技术外溢的直接渠道,以内资企业为主体的供应商群体是加工贸易避免“飞地效应”、加速升级换代的重要保证。刘志彪(2005)指出尽管在初期能迅速推动当地产业结构的演进,但也极易导致当地产业结构高度化的失衡,有必要在重视本土企业发展的基础上,大力鼓励国际代工,努力提高本土企业的创新能力和发展能力。

应用研究的研究也有不少:

除了理论的研究与介绍,全球生产网络的模型也被应用于研究我省的一些现实问题,这类研究又分为两小类,一类是以我省的区域产业升级为研究对象,另一类是结合我省的特定产业,采用案例分析等实证方法进行。

申俊喜的研究则侧重于我省苏南地区产业升级的路径研究,他根据产业所依赖的资源层次和创造这些不同层次资源的能力与机制,认为苏南地区已处于工业化的中后期阶段,科技创新开始成为引领产业升级的主要动力。需要冲破GDP的束缚,从重GDP到重IP(知识产权),大力推进自主创新和科技创业,努力实现产业升级从要素、投资驱动向创新驱动的战略转变。[9]

王树华、谢爱平以江苏沿海地区传统产业发展为例, 从阐述传统产业发展的现实意义和现状评估入手, 继而就实现传统产业从比较优势到竞争优势的转变, 提出的建议偏重于要素的投入、产业规模的壮大以及技术的创新、上下游产业链的延伸。他们对传统产业分析还仅仅停留在比较优势的分析,视角也侧重于产业规模的壮大和产业结构的重构,范围也限于江苏沿海地区的传统产业。[10]

吴义杰以江苏信息产业转变方式为例,研究产业融合理论与产业结构升级之间的关系研究,认为信息产业的融合有助于促进信息技术的扩散和渗透,提高信息产业的生产效率,加速传统产业的升级改造。但是他的研究对江苏整个传统产业的升级指导有限,对江苏传统产业的现状及问题没有很好的联系起来。[11]

蒋苏月、胡绪华以及许峰等人的研究还限于传统的制造业,谢明等人的研究限于传统纺织,而且把产业升级和产业结构调整混为一谈,分析不够深入。洪银兴的研究侧重于江苏经济的整体升级,对具体到传统产业的升级指导意义不大,而且他提到的 5

苏州科技学院本科生毕业设计(论文)

转型升级更多的是产业结构的升级。刘俊的研究跟洪银兴的研究一样,也是侧重于经济的整体升级和产业结构的升级。

1.2.3 现有研究的不足和本文研究的视角

以下局限性是明显的:(1) 国内研究还主要是对国外研究的拓展,对我国江苏地区产业升级进行系统分析尚少,所提出的升级路径针对性显得不强。(2) 现有研究对江苏传统产业实现升级的微观机制探讨不够全面。(3) 现有研究对江苏传统产业升级的路径和对策措施探讨不够深入,大多数的研究都停留在某个行业层面,对整个传统行业的升级指导有限。

本文将以产业理论为基础,通过对江苏传统产业的现状和深层次原因分析,紧贴我省产业升级的问题与不足,将我省的发展战略定位在发展服务型制造业上,将升级路径和发展对策作为本文研究的目标和重点;在现有研究的成果基础上,本文从提高产业链功能这一视角,并与产业集群、产业融合等理论相结合,进一步提出产业链整合的方向和路径,为我省传统产业沿着价值链攀升提供基础。

1.3 研究内容、研究思路和创新之处

本文的研究内容、思路和主要创新点有如下几个方面:

第一,在界定概念和回顾发展现状的基础上,概括了江苏传统产业的发展特征,这些特征有:在经济中占主体地位、地区发展不平衡、行业比较成熟且相当集中、二产占比较高且以制造业为主等。

第二,分析了江苏传统产业发展中存在的问题,包括:产业更替和技术创新难度较大、产出被锁定在无效状态、隐性成本被忽视、创新资源被压抑、产业组织效率下降等。

第三,运用产业理论分析了江苏传统产业存在问题的原因,这些原因有历史原因,有体制、政策原因,也有企业原因,但根本上说,主要是特殊背景和条件所形成和发展起来的低端制造业所致。

第四,针对问题和原因的分析,本文提出了对策措施:我省应从多种升级路径入手,按照提高产业链功能的原则转变引资重点,整合区域产业链,并发挥政府和行业协会在产业整合中的作用,推进以完善和提升产业链功能为核心的产业整合等。

6

苏州科技学院本科生毕业设计(论文)

第2章 江苏传统产业的发展现状和特征

2.1 江苏传统产业的发展现状

2.1.1 传统产业的界定

在分析国民经济结构的时候,常常将经济的结构分为传统产业和新兴产业。传统产业是指利用传统技术进行生产的产业,具有相对性和动态性。相对于新兴产业,传统产业存在着诸多问题:生产技术和设施相对而言比较落后,经济效益低,劳动力水平相对低下等。江苏作为我国的经济大省,东部发达地区,经过改革开放三十多年的发展,形成了比较完善的国民经济体系,但进入新世纪以来,技术的革新日益加快,一批在江苏经济发展中占有重要地位的产业正在步入传统产业的队伍。

2.1.2 江苏传统产业的发展现状

建国初期,江苏是以农业为主的经济结构,并没有明显的优势产业基础。19xx年,江苏全省GDP总量48.41亿元,其中第一产业占52.7%,第二产业占17.6%,第三产业占29.7%。三次产业中,尤其第二产业不发达,比重低。二产中的工业除无锡等地有少量民族资本外,大多数比较分散,规模小,且以农村手工业为主。建国以后经过国民经济恢复、改造资本主义工商业和组织手工业合作社以及后来的乡镇企业发展,二产发展较快,一产和三产占比则有所下降。比较大的转折是在19xx年后,19xx年,二产在三次产中占比第一次超过50%,达到52%,同时一产和三产分别下降到26.3%和21.7%。19xx年改革开放以后,江苏二产虽然占比变化不大,但绝对值增加较快。20xx年,二产已达到18566.37亿元,是19xx年的2177倍,占53.9%;一产和三产则分别增长89倍和947倍,在三次产业中分别占6.5和39.6%。

我省产业虽然发展较快,但至今仍以传统产业为主。建国以后,江苏产业有三次较大的发展,第一次是在建国以后到改革开放之前。在建国初期国民经济恢复后,完成了三大改造使传统产业得到了第一次较快发展。由于当时所面临的主要是农业经济结构,产业基础薄弱,技术水平低下,二元结构转化只能靠发展传统产业,特别是传统工业,对传统产业的技术改造既缺少资金投入,也缺乏高新技术带动。因此,不可能实现传统产业的升级。第二次是在改革开放以后乡镇企业的发展。由于体制原因,完成二元结构转化的工业化过程被迫在农村进行,发展乡镇企业虽然是 7

苏州科技学院本科生毕业设计(论文)

无奈之举,但却是受需求拉动游离于体制之外的次优选择。但发展乡镇企业既受到体制的挤压,也难以得到高新技术支持。因此,只能发展极其粗放且技术低下的传统产业,以生产最基本的产品以满足旷日持久的短缺产品市场需要。第三次是80年代末和90年代初开始的外向型经济。由于该时期国际上正值发达国家进行产业结构调整,大量传统产业需要向国外输出,而我国一方面因乡镇企业发展已有一定的工业化基础,另一方面,工业化基础需要完善,承接国外传统产业转移成为必然趋势。因此,发展外向型经济极大的推动了我省经济的发展,但主要是对传统产业增量发展比较有利,对传统产业的转型升级没有多少帮助。

近年来,虽然江苏比较注重运用高新技术改造传统产业,并且也收到了一定的成效,但总体还是投入较少,范围不广,效益也有待于提高。

2.2 江苏传统产业的发展特征

2.2.1 在经济中占主体地位

经过50年的建设,江苏形成了较完备的国民经济体系,85% 以上的江苏工业属于传统工业。江苏传统工业面广量大,占全部企业数的2/3还多。江苏国内生产总值的87% 是由传统工业创造的,地方财政收入的70%左右来自于传统工业。传统产业仍然是江苏国民经济的支柱产业。

2.2.2 地区发展不平衡

江苏省区域发展的不平衡突出表现在苏南经济的高速发展与苏北经济发展的滞后。苏南、苏中和苏北这几年来的经济发展水平都是在稳步提高的,但是苏中和苏北的发展速度远远比不上苏南。以两者的代表——苏州和徐州比较,19xx年苏州和徐州人均生产总值分别为23592元与6845元,两市的经济差距为3.45倍。20xx年,两者差距达到4.0倍的高峰;20xx年之后,两者差距的倍数开始减少,20xx年,两者人均GDP差距为3.0倍。苏州和徐州的人均生产总值分别为经过这几年的发展,在苏南经济日益加速的发展过程中,两市的经济差距没有减少,人均GDP一直保持在3倍差距以上。

20xx年苏南、苏中、苏北比较:

苏南地区,总人口3079.95万人,城镇人口占67.9%,人均GDP 为69278元; 苏中地区,总人口1629.53万人,城镇人口占52.3%,人均GDP为39263元; 8

苏州科技学院本科生毕业设计(论文)

苏北地区,总人口3015.02万人,城镇人口占44.8%,人均GDP为23835元。

表2.1 苏州和徐州人均地区生产总值比较

2.2.3 行业比较成熟且集中度较高

纺织、钢铁冶金、轻工、建材四大传统产业是我省工业的重要组成部分,也是促进经济增长的重要力量。改革开放以来,通过持续推动企业技术进步,我省产业规模跃居全国前列。20xx年,江苏省上述4个产业共实现销售收入2.47万亿元,占全省规模以上工业的39.2%。其中纺织工业实现销售7696.5亿元,占全国的23.1%,居全国第一位;钢铁产业实现销售7037.9亿元,钢和钢材产量列全国第二位;轻工业实现销售7991.6亿元,居全国第四位。

20xx年,四大传统产业实现主营业务收入29540.7亿元,占全省规模以上工业的41.5%;资产总计19992.8亿元,占全省38.3%;从业人员462.3万人,占全省46.6%;营业收入超百亿元企业达29家。纺织居全国首位,冶金位列第二,建材、轻工分别居第三、第四。

2.2.4 二产占比较高且以制造业为主

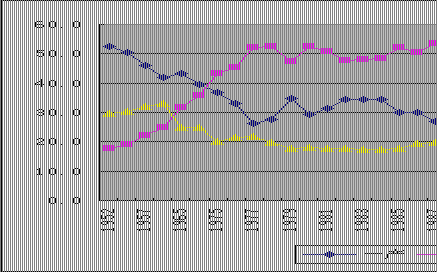

虽然我省传统产业在三个产业中都有分布,但是主要分布在第二产业中。江苏第一产业从对GDP的贡献看,20xx年在三次产业中的占比为5.6%;第三产业占了29.7%;而第二产业占了53.9%。图2.1是19xx年-20xx年之间,一产、二产、三产对GDP的贡献比。

9

苏州科技学院本科生毕业设计(论文)

图2.1 19xx年-20xx年之间,一产、二产、三产对GDP的贡献比

通过图2.1可以看出,从19xx年以来,我省二产对GDP的贡献在三个产业一直占比最高。

而且第二产业中的传统产业以制造业为主。第二产业包括制造业、建筑业、采掘业和水电企业。20xx年,江苏规模以上工业总产值73200.03亿元,其中制造业产值69758亿元,占95.30%;在制造业产值中,传统行业47770.88亿元,占68.48%,高新技术产值21987.23亿元,占31.52%。近几年江苏传统制造业的比例虽有所下降,但规模仍很大。另外,江苏传统制造业行业齐全,但主要集中在化学、纺织、黑色金属、通用设备制造、交通运输设备制造等9个行业。20xx年这9个行业产值增加值7941亿元,占全部制造业增加值10993亿元的72.24%。

10

苏州科技学院本科生毕业设计(论文)

第3章 江苏传统产业发展中的问题和原因分析

3.1 江苏传统产业发展中的突出问题

3.1.1 产业更替和技术创新难度较大

(1) 江苏传统产业虽然增长速度很快,但是推动增长的主要动力是来自于劳动密集型产品和资本密集型产品的需求,加工贸易占外来总投资的比例较大。

我省传统企业拥有关键技术、核心技术的高附加值产品出口比重很小,许多高新技术企业本身所从事的生产环节并不具有高新技术含量,而是高技术产品里的简单劳动环节。

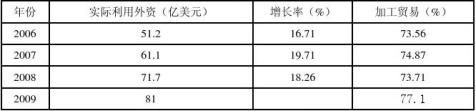

虽然我省资源优势不断下降,但外资势头增长不减,投资低端制造业的比例不仅未减,而且增加,来料和进料加工组装的生产比例仍居高位。表3.1为江苏近年来加工贸易比例情况。表3.2为苏州近年来利用外资加工贸易变化情况。通过加工贸易的比例,可以衡量低端制造业的发展情况,加工贸易占比越大,制造业的层次越低,生存发展空间越激烈。

表3.1 江苏近年来加工贸易比例变化情况

资料来源:据江苏统计年鉴整理

表3.2 苏州近年利用外资与加工贸易变化情况

资料来源:据苏州统计年鉴整理

通过我省、以及我省的典型市苏州近年来加工贸易变化情况可以看出,近些年来,我省吸引外资在逐年增长,而外资中加工贸易占比超过70%。虽然我省的资源优势近年来下降严重,但外资投资低端制造业依然有增加趋势,原有增长模式已被“锁定”,这种“锁定”的实质是江苏低端制造业的模式已紧紧“粘上”了“资源偏好”。

11

苏州科技学院本科生毕业设计(论文)

加工的产品结构造成江苏传统产业的发展空间越来越狭小,恶性低层次竞争成为常态。这样的竞争力不能长期支撑江苏传统产业持续技术创新和产业的更替。

(2) 基础性技术的老化,中间技术的匮乏,缺少高技术的发展根基。

对于传统的产业而言,其技术的升级,主要依靠原有的基础技术向着中间技术的不断转变,以及基础技术高度的提高。基础性技术的宽度和中间技术的厚度,决定了我省传统产业升级的能力。

我省传统产业技术结构存在的问题表现为:基础性技术的老化,中间技术的匮乏,缺少高技术的发展根基。从基础性技术上来讲,我省基础性技术的老化,宽度窄,技术的积累不够。对于中间技术来讲,技术比较缺乏,厚度不够。这两种原因是影响我省技术升级的重要因素,发展高技术的根基不足。

(3) 研究投入少,创新能力差。

目前,我省传统产业虽然获得了迅速的发展,但是缺少高水平的基础研究,自主创新能力薄弱仍然是我省传统产业升级所面临的主要困难。另外没有解决研究开发与生产脱节的矛盾,且产业发展所需的核心技术、关键设备严重依赖进口。工业尤其是制造业的技术创新能力不高。多数企业没有形成自己的核心技术。

在我省企业参与全球价值链的过程中,大都数企业都是给跨国公司做代工或者做配件外包生产,中方很难获得关键技术和核心技术。在现代工业经济中,产品研发投资是大规模且高风险的,一般中小企业难以承受。

企业对技术创新投入方面一直没有多大的提高,占营业收入的比重仍徘徊于1%左右, 低于上海、山东等省市, 与国际公认3%一5%的水平存有较大差距。这导致江苏企业集团科研开发能力弱、产品技术含量和附加值不高、市场竞争力不强等问题。在全省主要工业产品中, 劳动密集型、初级加工产品多,高技术含量、高附加值产品少。

20xx年江苏研究与开发经费占GDP的比重为1.0%,20xx年达到1.93%,20xx年江苏研究与开发经费占GDP的比重首次达到2.08%。国际对比研究显示, 研究与开发经费占GDP的比重小于1%的国家, 基本处于技术引进与应用层次, 具有较强引进、消化、吸收能力的中等发达国家, 这一指标一般在1.5%以上而自主创新能力较强的发达国家全部在2%以上。以上数据一方面表明了我省的投入加大,另一方面也表明我省长期以来在科研创新投入不够。长期以来的投入缺乏,不是短短几年的投资加大,所能改变 12

苏州科技学院本科生毕业设计(论文)

的。

(4) 技术升级路径容易被外资俘获,锁定在低端。

江苏传统产业集群逐步被纳入全球价值链分工体系,但是却处在价值链的末端。在竞争力排列中,江苏传统产业也在全球价值链低端,现在的发展形式主要是靠加工贸易业务。总的来说江苏传统产业在国际市场上控制能力差,因尚未掌握核心技术而受制于人,在全球价值链中处于被支配的地位。

“梯子理论”是近年来发达国家针对发展中国家的技术学习和技术赶超所提出的一种技术保护和技术领先战略。其形象的喻义是,只要在处于技术水平梯子高处的发达国家能够敲断自己身下梯子的几段隔板,那么处于技术水平梯子低处的发展中国家将永远赶不上发达国家的技术发展水平。[12]

在全球价值网络运行体系中,发达国家的跨国公司能够在全世界范围内进行技术、资金等各种资源的整合,并通过一系列的技术封锁行为,增强其核心能力控制,将我省传统企业锁定于低端状态。

一方面,跨国公司故意设置集群内部企业在技术创新上的障碍。江苏外资主导型产业的内部企业在大买家或跨国公司的技术监控下,只能够进行一定程度的低端创新,高端的技术创新和价值链的攀升受到跨国公司和国际大买家的双重阻击,从而被锁定于微利、低附加值的生产制造环节。

另一方面,跨国公司挤压集群内部企业的利润。国际大买家和跨国企业通过设计各种参数,技术或者非技术的,控制我省参与其价值链体系的本土企业的技术追赶、价值链攀升进程,以及利润空间,从而导致集群内部本土企业对跨国企业及大买家的依赖性越发增强,利润不断受到挤压。

长期从事低附加值、低利润的生产加工使得企业无力向设计、研发和营销等环节升级,即使企业原本具有的这些功能也会逐步消失,最后只保留生产加工业务。被锁定在生产环节的企业竞争力非常脆弱,一旦有成本更低的企业加入竞争,势必引发价格战,更加无力向高端环节升级,形成恶性循环,走上不可持续的发展道路。

(5) 产业更替理论和实际都处于探索阶段,升级过程容易遇到原有比较优势的“断档”风险。

在传统的比较优势理论框架中,产业升级是连续的,不会出现突变和断档的风险。 13

苏州科技学院本科生毕业设计(论文)

但根据Ricardo Hausmann、Bailey Klinger等提出了(2006)一种比较优势演化理论,该模型中这种风险是完全存在的,就是在产业升级的过程,企业根本无法找到最佳距离,此时就会出现比较优势的断档,要求比较优势发生突变。这种现象已经在一些国家发生过,并引发了经济衰退。我省正处于产业升级的关键时期,面临此种风险的威胁也越来越大。

随着我省经济发展水平的提高,工资成本、环境成本等必将上升,在劳动密集型产业,我省不得不面对来自于低收入国家和地区的严峻挑战。江苏要想实现向高收入地区挺进的目标,必须创新比较优势,实现比较优势的突变,发展技术密集型、资本密集型产业,但在发展技术密集型、资本密集型产业的过程中,我省将不得不面向发达国家和地区发起挑战。如果我们无法跨越这些挑战,我省的发展就会陷入比较优势的“断档”期,引发经济衰退。

3.1.2 产出被锁定在无效状态

在诺思的制度变迁路径依赖中,“锁定”是指一种无效率状态的轨迹,是由诺思路径Ⅱ所引起的。在空间经济学研究中,“锁定”源于经济系统内生的循环累积因果所决定的经济活动空间差异。当空间贸易成本下降到某一临界值时,聚集力超过分散力,市场的接近性优势超过了市场的拥挤劣势,均衡被打破,现代部门向某一区域集中,随之初始均衡结构变为非均衡结构。但由于空间经济活动已适应了这种模式或者路径,紧紧“粘上”了这种模式或路径,如改变这种模式或者路径,需要支付很大的成本。当粘性很强时,经济系统内生力量很难改变原有状况。在不发生大于经济系统内生约束力的外生冲击时,这种模式或者路径,不管其有效性如何,都会继续下去。按照这种理论,江苏传统产业增长模式在不发生外生冲击,或者外生冲击要小于其内在约束力情况下,在其增长模式的递增报酬下降或者不再存在时,由于其粘性作用仍然会按原来的运作轨迹继续下去。这时的粘性,同报酬递增效应下的特质相同,仍会得到加强,但其作用方向却相反。在从产出看,“锁定”表现在:生产效率降低、制造业附加值下降。

3.1.3 隐性成本被忽视

我国政府的体制因素,我国历来对于政府的考核,一般是以政绩为主,且主要以GDP增长为标志,不管GDP增长是源于何种因素,只要增长,就表明有政绩,从 14

苏州科技学院本科生毕业设计(论文)

而官员就得到政治、经济等方面的利益。虽然现在强调科学发展观,但理论和实际是有差距的,不是短期内能够纠正的。二是作为一个地区,财政收入和就业是显性标志。在目前情况下,既涉及到经济利益,也涉及到政治问题,获得收入和稳定的就业,无论对于政府还是老百姓,都是要追求的目标;而代价因素却大多是隐性的。例如一个地区因此而损失了多少环境资源,难以用清楚和科学的指标进行衡量。因此很可能会使人们只看得见收入,而看不见成本支出,从而进入非合理增长误区。三是作为地区而言,客观上还有个长期发展问题,如产业的进入,工业体系的构建,涉及到工业化进程和现代化的目标的实现。短期内付出较大成本而获得长期发展也是人们倾向于鼓励不合理增长方式的原因之一。[13]

3.1.4 创新资源被压抑

一国或地区的真正发展,要靠专业要素或高级要素,而后者又必须要通过创新实现。低端制造企业所产生的资源供需依赖,在较大程度上压抑了资源创新,特别是目前制造业企业转型升级需要的高级人才来源渠道被“锁定”状况严重。以苏州人才资源为例,低端制造主要需求简单劳动力,对高端人才需求不足。苏州GDP从19xx年到20xx年,增加了33倍,而同期专技人员仅增加了5.06倍。20xx年经济普查资料显示,研究生及以上、大学本科、专科、高中、初中以下的学历人员就业比例为0.46%、5.55%、14.87%、34.83%、51.3%。无论相比GDP增速、20xx年第一次经济普查还是全国平均水平,专科以上学历的从业人员增加均较慢。这种状况虽然表现为“相对较慢”(相对于苏州经济快速发展),但根本因素是人才资源渠道被低端制造压制所致。

此外,“山寨”观是一个很明显的例子。国内很多企业的品牌意识、创新意识不强,他们的思维仍然停留在简单的模仿与加工装配。在山寨比最初级代工能获得更多利益的时候,很多企业都转向了山寨阵营,进一步压抑了企业创新的热情与投入。这种状况很大程度上也是创新被压制的结果。

3.1.5 产业组织效率下降

(1) 市场机制不健全, 区域内部竞争无序。各地政府不必要的行政干预, 争抢有限的发展资源, 一哄而起, 盲目地发展, 使得资源配置严重被扭曲, 产业结构失衡, 市场秩序混乱。大部分企业技术水平低、原料消耗多、经济效益不高, 还 15

苏州科技学院本科生毕业设计(论文)

没有建立适应“小批量、多品种、快交货、高品质”的快速反应机制。可以说,目前我省传统产业仍处于低水平的无序竞争和恶性竞争的发展阶段。

(2) 生产能力过剩。棉纺织行业的困境主要是制度环境扭曲和行业特点造成的,与许多制造行业相比,棉纺织行业生产能力过剩的状况并不严重也不典型,按纺织总会的发言,现有4190万棉纺锭中,有1000万锭左右是过剩能力,即现有生产能力中有四分之一过剩。

“全行业长期低效益”、“进入企业过多”和“竞争及低效益不能产生淘汰作用”是“过度竞争”的三个主要表现。即使在“过度竞争”状态下,许多企业甚至全行业处于低利润率甚至负利润率的状态,但生产要素和企业仍不从这个行业中退出,依然有许多新企业继续进入这个行业。

(3) 产业组织的低效率逐步形成并长期得不到改观。20世纪80年代至90年代中期,我国正处在商品市场逐步形成的阶段,各级地方政府纷纷争相以银行贷款为支持,在自己的辖区范围内,在原有的资源产业、加工行业基础上进行产品供方与被供方一体化的工厂建设。所导致的结果是:我国加工产业建设重复、小规模、分散。我省在棉纺、钢铁、机械制造、日用电器、旅游饭店等行业都不同程度地存在着产业组织分散、重复与规模不经济的问题,产业集中度和国际水平相比差距悬殊。

3.2 江苏传统产业发展中存在问题的原因分析

3.2.1 低端制造业形成和发展路径的特殊背景和特殊条件

我省是我国工业化的先行地区,在工业化的起步阶段,我省依靠其所具有的独特区位优势、廉价的劳动力以及良好的基础设施,依靠要素、投资驱动,我省经济规模得到了迅速扩张,20xx年苏南五市人均GDP已经达到69278 美元。但是,随着我省工业化、城市化进程的加快,这种高投入、高消耗的粗放型经济增长模式,使得我省低端制造业面临着上文所述各种的问题。

我省低端制造业更替和技术创新难度较大、产出被锁定在无效状态、隐性成本被忽视、创新资源被压抑、产业组织效率下降等问题,跟我省低端制造业形成和发展路径的特殊背景和特殊条件有着密切的关系。

由于苏南地区低端制造业的形成和发展更具有典型性,本文就以苏南为例。 16

苏州科技学院本科生毕业设计(论文)

乡镇企业的形成和发展:在上世纪80年代初,面对社会总需求大于社会总供给的“短缺经济”年代,苏南各地政府依靠农村劳动力过剩的条件,大力发展乡镇企业,成就了影响全国的“苏南模式”,这一模式奠定了苏南地区工业化的良好基础。到80年代末,乡镇企业的发展占据了整个苏南经济总量的2/3,资产规模占到地区农村集体资产的80%以上,成为苏南经济发展的主要支撑力量。进入90年代后,随着市场经济体制的逐步建立,乡镇企业竞争优势逐步削弱。苏南各地政府大力改革乡镇企业产权制度,明确企业市场主体地位。在短短的几年时间中,苏南各市原集体所有制的乡镇企业改制比例就达80%以上,企业的生命力大大增强。

吸引外国资本,投资拉动经济发展:90年代开始,苏南地方政府除了改革乡镇企业之外,不断大力发展外向型经济,吸引外国投资。90年代末,苏南实际利用外资占到江苏全省80%以上。开放经济的发展,促进了苏南深入参与国际分工,融入世界经济体系,建立起国际协调型的产业结构。

但是,苏南地区低端制造业形成和发展路径的特殊背景和条件,无论乡镇企业还是外资FDI拉动经济发展,不变的都是依靠要素、投资驱动。这种高投入、高消耗的粗放型经济增长模式,是导致我省低端制造业各项问题的背景原因。随着商务成本上升、土地价格抬高、劳动力成本增加,苏南吸引外来资本的优势也有所减弱,苏南经济发展的动力呈现弱化趋势。由于“资源偏好”的存在,外来资本仍在继续投入,但一旦“粘性”的均衡被打破,我省低端制造将困难重重。

3.2.2 二产中低端制造业的生产链片段化和产业链低端化

(1) 加工贸易处于全球生产价值链低端。接受FDI的加工贸易是江苏地区经济发展的一个主要特征。20世纪90年代以来,发达国家和地区跨国公司出于比较优势的考虑,纷纷把一些处于低端的生产、加工、装配环节转移到苏南地区,由此带来江苏地区进出口贸易“爆炸式”的增长。但在这些进出口贸易中,2/3以上的是加工贸易,2/3以上的来自外资企业。而这些外资企业并没有将整个生产链设在江苏省内,研发设计仍然留在国外,只是把最低端的流水线搬到了江苏。

我省加工贸易出口的大部分高技术产业仅为其他国家的代加工产品,近年来的出口的大规模增长也多是国际产业链分工不断深化、非核心环节离岸外包的结果。在全球生产网络中,各国依照各自的比较优势参与国际分工,发达国家牢牢掌握全 17

苏州科技学院本科生毕业设计(论文)

球加工贸易的多数利益和发展的主动权。而我省的加工贸易企业长期以来过度专注生产加工,陷入“微笑曲线”弧底,“有制造没创造”。

(2) 这种外资出口加工贸易模式在推动地区经济迅速发展的同时,并没有使本地老百姓的钱袋真正地鼓起来。如20xx年苏州人均GDP达 83696元,同年上海为78989元,杭州为74924元,宁波为73998元,但城市居民人均可支配收入方面苏州只有27188元,而上海、杭州、宁波则分别为28838、26171、27237元,其中浙江的一个县级市义乌人均可支配收入达到30841元。在长三角地区的16个大中城市中,苏州GDP超过浙江任何一个城市,但论人均收入,苏州的人均收入就处于中层。究其原因,主要是本土企业在外资企业发展的过程中被边缘化。 3.2.3 低端制造挤占一产资源

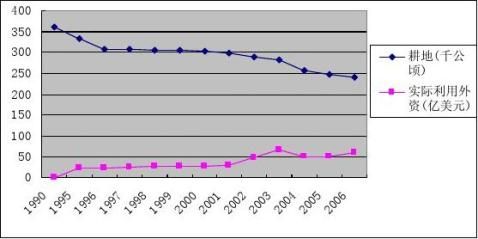

低端制造业挤占大量耕地,挤占过多的自然资源挤。近年来,苏州随着承接外资的增加,资源优势下降非常严重。首先是土地资源紧缺。土地,特别是可转化为工业建设用地的土地,是原有制造业扩展,或者是新引进制造业,尤其是对于引入FDI制造业来说,是前提或基础条件。苏州的土地在外资不断增加的同时出现持续下降的趋势。(参见图3.1)苏州的土地从19xx年的360.32千公顷下降到20xx年的239.65千公顷,下降幅度为33.49%,而且有不断下降趋势。据估计,苏州农用田所提供的自给口粮不足三成,苏州可供工业开发的用地至多还有十几年。土地下降的主要原因是工业用地,尤其是外资用地持续增加。土地下降严重制约了招商引资,一旦土地短缺到不能提供新的用地,按照目前的引资路径,新的外商投资将不可能进入,原有的外商投资难以扩张,经济增速回落也将不可避免。[14]

18

苏州科技学院本科生毕业设计(论文)

图3.1 苏州十余年间耕地与利用外资对比关系

资料来源:按照20xx年版苏州统计年鉴相关资料整理

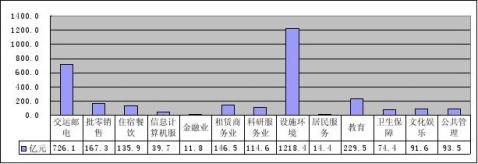

3.2.4 低端制造产生低端服务需求和压制高端服务的产生

长期以来江苏传统产业处于价值链的最末端,大都是劳动密集型的行业。低端的制造业产生对低端服务的巨大需求,同时也压制了高端服务的产生。传统服务业的投资完成额占据服务行业总投资的大部分。图3.2是2003-20xx年苏州服务行业投资完成额。

图3.2 苏州2003-20xx年服务业投资形成额(亿元)

资料来源:苏州相关年份统计年鉴

从上图可以看出,近年增长最快的是基础设施和交通运输邮电行业,这些行业大都是传统服务业。反映现代服务业的租赁商务业、科研等服务增长不快;计算机信息服务业和金融业增长更慢。

苏州服务业滞后于制造业的主要原因并不是服务业发展不快,而是服务业的发展主要体现在适应低端制造业的传统服务业上和缺少适应先进制造业发展的新的服务业态。

19

苏州科技学院本科生毕业设计(论文)

第4章 江苏传统产业升级战略思路和对策措施

4.1 战略定位:发展服务型制造业

工业与服务业之间一直是融合并进的,通过工业化的进程可以了解,工业化的前期是生产型制造业,到了中后期则是服务型制造业,服务也是一种制造,这种观念是对制造业完整的认识。制造分为生产和服务两大部分,可以这么说,制造就是生产加服务。从价值链的角度来分析,生产所创造的价值约占三分之一,而服务所创造的价值约占三分之二。我们也可以从制造过程来分析,生产过程的时间约为整个制造过程的十分之一,而服务过程的时间大约是十分之九。此两方面的分析,可见服务在制造中的分量越来越重。

服务型制造业的兴起和发展是产业深化的表现与结果。服务型制造业的主要模式是业务流程的外包,外包的业务可以是生产、营销、设计、开发等各个业务环节。服务型制造业是一种生产和服务相结合的制造业形态,是世界先进制造业发展出现的新模式。

由于产业的深化,产业价值链的延长,企业如果要在价值链的各个环节全部具有竞争力几乎是不可能的。企业需要将资源和要素集中在最具有竞争力的环节,占据价值链的战略控制点,而将其他环节进行外包,以便能够降低成本,强化企业核心竞争力、并提高收益率。比如可口可乐公司,厂商控制配方和品牌运营等核心环节,而将生产制造等非核心过程全部外包。

对于我省传统产业而言,发展服务型制造业具有非常重大的战略意义。面对新的一轮国际和国内产业转移,制定我省服务型制造业的发展战略与规划,大力发展服务型制造业,有利于提升我省传统产业的产业结构与创新能力,对于实现我省制造业的跨越式发展具有重大作用。对传统企业而言,向现代服务型制造企业转型,实现产业链横向与纵向的延伸,增加服务的内涵,可以提高整个企业的综合竞争力。并且通过产业链整合的过程,能够进一步提升产业附加值。

4.2 目标和重点内容:多种升级路径

我省传统产业升级已经正在步入一个关键时期。在这个时期,如果产业升 20

苏州科技学院本科生毕业设计(论文)

级的路径选择不恰当,就会使整个产业付出很大的代价。

4.2.1 延伸价值链,实现价值链的攀升

全球价值链(Global Value Chain,简称GVC)是指在全球范围内,为实现某种商品或服务的价值而连接设计、开发、生产制造、营销、销售、售后服务等各种增值活动全过程的跨企业网络组织。从链条驱动力来源分析,全球价值链可分成生产者驱动型GVC(简称P~GVC)与购买者驱动型GVC(简称B~GVC)。[15]

生产者驱动价值链通过生产者投资以推动市场的需求。在P~GVC中,跨国企业通过全球市场网络来组织商品以及服务的销售、外包、海外投资等等,产业的前后之间相互联系作用,逐步形成生产者主导的全球生产网络体系;而B~GVC中,拥有强大品牌优势以及强大国内销售渠道的企业通过全球采购和OEM等生产方式起来的跨国商品流通网络,形成了强大的市场需求,拉动奉行出口导向战略的发展中国家和地区的工业化。

延伸价值链,是指基于目前低端制造业的状况,通过发展处在价值链高端——“微笑曲线”两边上部——研发、设计产业,营销、服务产业等,通过因完善生产链而产生的整体性功能以及高端产业的高技术含量,从而获得制造业高附加值的途径。 [16]

通过延伸价值链,可以使产业链整体的功效得到提升,大大提高生产效率;通过延伸产业链,可以使处于价值链高端的产业得到发展与扩张;还有很重要的一点,能够对我省地区制造业集聚度的提高产生良好的作用。通过延伸价值链,促使我省传统企业和产业集群在某些价值环节逐步积累较强的能力,提高与跨国公司进行讨价还价的能力,有利于逐步获取GVC战略环节,突破被“锁定”在制造环节的局面,以推动功能升级。促使我省传统产业从低技术、低附加价值状态向高技术、高附加价值状态攀升。

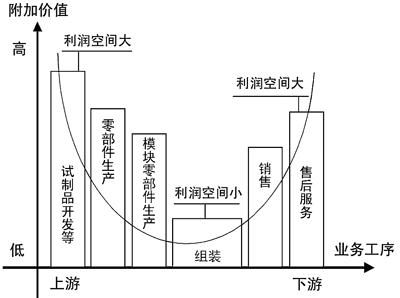

4.2.2 努力实现从比较优势向竞争优势的转变,向微笑曲线两端发展

我省起初嵌入GVC凭借的都是廉价的劳动力与自然资源优势,进入的价值链环节大都是附加值低、集群分散程度高、片断化的环节,此类环节进入门槛低、替代性强、且竞争激烈。但随着经济全球化的发展变化,我省这些比较优势在国际竞争中已经不具有明显优势,单纯依靠原有比较优势很难实现传统产业的升级。当前价值链(设计、 21

苏州科技学院本科生毕业设计(论文)

制造、销售)呈现出两头粗、中间细的“微笑”型结构,即设计和销售两端占有了价值链条的大部分附加值。我省企业在参与国际分工的过程中,以本省的资源禀赋优势从事劳动和资源密集型的产业,获取的价值大多在“微笑”的中间环节。

然而,单纯凭借资源禀赋优势参与国际化分工不再具有竞争优势,反而一定程度上降低了产业的相对比较优势和技术获取能力,呈现“贫困化增长”。如果要改变这一情况,必须实现从比较优势向竞争优势的转化。比较优势是指生产要素的比较,是由一国资源禀赋和交易条件所决定的静态优势,是获取竞争优势的基础条件。竞争优势则是产品的比较,是一种将潜在优势转化为现实优势的综合能力作用的结果。地区的竞争优势,是指某个地区使其企业或产业在某些领域内创造与保持竞争优势的能力,主要取决于在某些产业的关键技术环节上能否取得突破并获得主动权。这便要求我省不能再单纯依靠技术的模仿,而应该在产业关键环节上采用“技术跨越”的方式,尽快发展一部分具有我省自主知识产权的高新技术,尤其是要利用高新信息技术来实现我省要素禀赋结构“跨越式”的提升,更多从事技术密集型的产业,向“微笑”曲线的两端发展,进而在国际分工中获得有利地位。

图4.1 “微笑曲线”上的价值创造环节

资料来源:按照施振荣的“微笑曲线”绘制

4.2.3 代工模式的升级

22

苏州科技学院本科生毕业设计(论文)

对于产品的国际分工而言,代工模式可分为委托组装模式(OEA,Original

Equipment Assembling),委托加工模式(OEM,Original Equipment Manufacturing),或原始设计制造模式(ODM,Original Design Manufacturing)。全球代工体系表现为在OBM国际品牌厂商(自主品牌制造,Own Band Manufacturing)的契约和发包下,越来越多的跨国界原始设计制造企业、委托加工企业与委托组装企业参与到产品的研发、制造与组装网络。

随着企业技术水平的变化,全球代工体系表现为两个不同方面:随着代工企业技术水平的提高,单个企业的代工模式不断地进行升级;与此同时,另一个方面表现为:由于单个企业自身的比较优势不断变化,相同类型的代工企业之间在产品的装配、生产与设计研发等众多环节展开激烈的竞争,从而导致委托组装模式企业、委托加工模式企业与原始设计制造企业跨国界、跨地区的重组与变迁,参与全球价值链中的位置产生变化。

我省传统企业需要充分利用“本土市场互动”的优势,在给跨国公司代工的同时主动去研究国内消费者的需求,形成对本土市场专有的知识,诱导国际品牌厂商与自身进行合作;其次需要转变企业的学习主体,因为此时掌握设计的原理、理解产品与零部件整体架构和对用户需求的认知已远远超出了产品组装制造的简单模仿,学习的主体由生产线上的技术人员与工人转变为专职的研发人员;最后需要代工企业转变学习方式,充分利用国际品牌厂商主导的全球代工体系,通过本土企业的相关研发人员观察和模仿国际品牌厂商的经验、方法以及组织关系,尽可能聘请生产网络内部的专家并同本土市场的用户进行互动,逐步发展和提高产品的研发设计能力,进而推动代工模式升级。

4.2.4 发展产业集群与产业融合

产业集群是产业与区域的有机结合,具有较强的地理意味。产业集群是由相同、相近与相关产业的企业首先聚集在某地,进而吸引为其服务的相关机构进驻该地,从而共同构成的群体。[17]产业集群从本质上讲,是一种有效的生产组织方式。产业集群具有明显的产业特性、地域特性与网络特性,区域内的相关联所有企业之间共同构成一个网络组织,实现彼此间的协作、分工与竞争。

因为产业集群意味着区域内的同一产业有众多企业同时生产类似的产品,假如所 23

苏州科技学院本科生毕业设计(论文)

有企业生产的产品都完全相同,那么整个产品供方市场就是完全竞争的市场,所有企业都不可能获得利润了。而事实上产业集群内的企业生产的同种产品都是由差异的,在这种情况下企业必然通过创新来提高自身产品的竞争力,唯有这样才能让企业立于不败之地。

产业集群能够带来区域内企业的迅速发展,这是产业升级的第一步。产业集群的稳定和扩大必然能够使区域内的企业得到飞速发展。同时也加速了区域内企业的协作、分工与竞争,促进了企业的自主创新。

按照巴顿和波特对产业集群与创新之间关系的研究,集群内的企业应该具备较强的创新能力。这便就意味着不具备创新能力,单纯依靠低水平的资源和要素投入的企业必然难以立足。通过企业创新能力的增强,企业自主研发、经营管理等相关技术水平自然得到了较大的提升,如此一来,企业就可以在产业价值链各个环节获得较大突破,进而实现产业内部生产各要素的优化组合、管理水平和技术水平以及产品质量的提高,最终通过产业效率与质量的提高而实现产业集群的升级,从而也就促进了整个产业的升级。

随着产业集群发展的深度和广度的不断强化,产业集群的集聚效应也得到了极大增强,与此同时,区域内主导产业相关联的产业也得到了较快的发展,这些产业与集群产业之间的发展呈现相互促进的关系。表现在:产业集群的极大发展,必然带动着相关配套产业的发展。由于相关配套产业是依赖于该区域产业集群的发展逐渐形成与发展壮大的,因此这些配套产业的发展必然具有较强的发展前景与生命力,以满足该区域产业集聚更进一步的发展需要。由于这些相关配套产业大都是物流、金融以及信息产业等高附加值的产业,这些配套产业在满足产业集群发展需要的同时,实际上也促进了区域内经济结构的优化和升级。

产业融合作为产业发展和经济增长的新动力,导致了众多新服务和新产品的出现,开拓了新市场,使得更多新的参与者进入,增强了市场的竞争性,促进了资源和要素的跨行业、跨区域的整合,增加了就业并促进人力资本的发展。产业融合具有三大经济效应:一是改善产业绩效,减少企业成本;二是传统产业创新的重要方式和手段;三是有利于产业结构转换和升级,提升一国的产业竞争力。[18] (马健,2008)

产业融合之所以能够驱动产业结构升级,主要有如下三个方面:通过技术的变革 24

苏州科技学院本科生毕业设计(论文)

带来技术的创新来实现;通过政策管制放松和全球化等外在因素的传递来实现;通过企业改变自身的经营发展和改变行业内部竞争压力方式来实现。

随着信息技术为代表的新兴产业迅速兴起,传统产业结构得到了很大程度的升级。信息技术的快速发展,能够为产业间的联系和渗透创造了客观的技术条件,促进产业的融合,并能够促使原有产业结构不断做出调整以适应变革的要求,从而达到资源和要素的优化配置以及产业结构升级的效果。

4.3 对策措施:推进以完善和提升产业链功能为核心的产业整合

产业整合是指为了谋求长远的竞争优势,按产业发展规律,以企业为整合对象,跨空间、地域、行业和所有制重新配置生产要素,调整和构筑新的资本组织,从而形成以大企业和企业集团为核心的优势主导产业和相应产业结构的过程。[19]推进以完善和提升产业链功能为核心的产业整合是我省实现传统产业升级和产业结构升级的重要途径。

4.3.1 按照提高产业链功能原则转变引资重点

产业链招商是以围绕构成一个产业的主导产品和配套原材料、零部件和包装件等产品来吸引投资,形成倍增效应,以增强企业、产业乃至整个地区综合竞争力的招商方式。[20]也就是说,在产业链分析的基础上,针对链条中的薄弱环节,并寻找与此相关的目标企业,分析这些企业的战略及动向,判断其是否适合该地区该产业的发展需要,从中筛选出合适的招商对象,有计划有目的地主动招商,进而填补和完善该产业价值链,形成完整或者特色鲜明的产业集群,使资源和要素能够得到合理有效配置和充分利用。

产业链招商并不是对目前的产业链进行简单的修补,它必须发挥市场对资源要素配置的基础性作用,顺应专业分工和经济全球化趋势,利用当前发达国家和地区产业转移的机遇,按照分工协作的客观要求,结合当地产业链发展的特点,优先引入具有产业带动效应的缺链、弱链,并发挥本地优势产业的配套作用,以能够促成区域产业集聚的形成。

目前,我省的传统产业大都处于全球产业链的低端。因此,在招商引资的过程中,必须转变引资战略,由原来单纯的资本引进,转向提高产业链功能的方向。其次,把招商引资重点放在引进产业链长、关联度大的战略性投资项目上。将引进资金技术、 25

苏州科技学院本科生毕业设计(论文)

促进产业链功能的提升作为招商引资的主要目的,把人才和技术集群同产业集群结合起来,发展自主的研究开发体系,延伸产业价值链,全面提高集群内企业的竞争力。

我省要从根本上促进传统产业的转型升级,必须以提高产业链功能的原则转变引资重点,以现有的产业链优势为基础,抓好产业链招商的重点对象、重点空间和重点产业链,推动外向和内生经济共同和谐发展,促进产业优化与升级。

4.3.2 整合区域产业链

我省整合区域产业链有利于获得市场优势。但整合必须具备三个条件:

龙头企业和主导企业组织和协调产业链中各节点企业的关系,构建产业链以及决定产业链的组织运行方式;企业间通过战略联盟的形式,进行资源共享、优势互补、流程对接和以文化融合为特征的深度合作;建立完善的信息交互和协同机制。

根据企业的属性、资源优势以及集群企业间的联结方式,整合模式可以大致分为:产业链互补型、蛛网辐射型、优势互补型以及嵌链式的整合方式。

上述四种产业链整合的模式都各具特色,在实际整合中,要对不同的产业类型进行分析,并根据具体情况选择合适的产业链整合模式,选择那些对我省传统产业升级和整体产业素质的提高带来最大利益的模式。

我省在推动区域产业链整合的过程中,要进行产业链资源和要素的优化配置,实施区域目标分层错位发展,加快区域经济的发展。我省要加快建立合作对接的平台,推动产业对接和市场对接,支持和引导区域内行业以及企业间全方位的合作。通过市场的融合,最大程度地降低交易的成本,促进生产各要素的自由流动,对资源进行优化配置,以促进区域产业链的整合。

4.3.3 发挥政府和行业协会在产业整合中的作用

从我省的省情来看,虽然说市场经济体制已经建立,但是体制和功能均不是很完善。在整合过程中,企业的交易成本包括对信息的搜集、汇总等,在不够成熟的市场环境、不够完全的信息、不够完全的市场下,单个企业通过自身寻找市场的费用很高,高额的交易费和高风险可能使产业整合流产。此时政府和行业协会对市场的弥补有利于降低交易成本。政府要培育和鼓励行业协会的建立。政府需要把一部分权力下放给行业协会,通过行会来制定行业规则,统一质量标准,并通过行会的中介功能,为区域内的企业提供法律、人才培训等方面的服务,制止无序竞争和恶意整合。整合政府 26

苏州科技学院本科生毕业设计(论文)

和行业拥有的信息资源,建立信息服务平台,对产业整合具有重要的意义。

产业整合需要政府营造宽松的环境和承担相应的帮助。比如,企业资产重组中的债务重整问题、基础产业的配套问题、下岗职工的再就业等问题单纯靠企业自身是无法很好解决的,需要政府予以营造与协调。在产业整合的过程中,政府有承担风险控制、行业控制、投机控制以及效益控制的责任。完善社会保障体系。产业整合必然会释放出大量的失业人口,政府要健全社会保障体系,为产业整合解决后顾之忧,保障其顺利进行。另一方面,政府需要加强基础设施建设,促进资金、技术、商品、劳动力等要素的流动,降低企业的成本,吸引产业集聚。

政府和行业协会需要帮助企业建立现代企业制度与产权制度。可以通过将债转股、兼并破产、技改贴息、封闭贷款、上市等政策,支持企业改组改造。政府还可以通过使用直接投资、参股、控股和政府采购等方式扶持国家产业政策要求的企业发展,用撤资、撤股以及转移政府采购的方式促使企业走上整合的道路,促进企业改造升级。

此外,在我国,国有企业虽然名为“国有”,实际上是地方政府或者部门的附属物,“条块分割”严重,只有政府的出面才能解决产业整合的难题。

27

苏州科技学院本科生毕业设计(论文)

第5章 结语和建议

江苏传统产业面临的产业升级问题,也是整个中国制造业的缩影。虽然从90年代以来,我省制造业一直在“贴牌”或“代工”,积累了不少经验,但仍然处于全球价值链的末端,“微笑曲线”的底端,核心技术受制于人。可以说我省传统产业能否在嵌入全球价值链基础上,实现产业升级,从低价值状态向高价值状态演变,是我省传统产业面临的巨大挑战。通过本文的分析研究,得出如下建议:

(1) 发展服务型制造业。面对新一轮的国际国内产业转移,我省要制定服务型制造业的发展战略和规划,大力发展我省服务型制造业,提升我省传统制造业产业结构和自主创新能力,实现我省制造业的跨越式发展。对企业而言,企业要向现代服务型制造企业转型,实行产业链的纵向和横向延伸,增加服务内涵,提高企业的综合竞争力。

(2) 加大基础性技术的提升和延展,中间技术的提高,以及高新科技的研发。只有加强我省技术的提升,才能摆脱技术上受制于跨国公司的境地。对于代工企业而言,要承接跨国技术和知识的溢出,对原有代工模式进行升级,诱导跨国公司进行深层次的合作,增强自主研发能力。

(3) 未来我省产业的转型和升级,既要考虑既有优势产业的转型和升级,避免陷入升级陷阱,又要考虑升级的幅度,避免摔得粉身碎骨,以及避免比较优势的断档。三点思路可供参考:第一,在传统产业升级过程中,我省可以把一些逐步失去竞争优势的环节转移出去,充分利用其它省份的资源与成本优势,实施外包,促进产业升级。第二,我省应率先对大型企业、苏南地区以及有技术优势较强的产业实现升级,为下一轮的产业升级奠定基础。政府要鼓励苏中、苏北做好苏南地区产业转移的承接工作,鼓励中小企业做好大型企业产业转移的承接工作。通过产业组织结构和空间布局的调整,从整体上防止比较优势断档现象的出现,为更进一步的产业升级争取更多时间,积累更多资源,避免我省整体的“产业空心化”。第三,升级的幅度遵循比较优势的演化规律。对单个企业,可以优先实行产业内升级优先;对我省整个产业而言,可以发挥政府作用,实施产业间升级,产业间升级带动产业内升级。至于到底选择何种升级路径,一定得遵循比较优势的演化规律。 28

苏州科技学院本科生毕业设计(论文)

(4) 我省要推进以完善和提升产业链功能为核心的产业整合。利用当前发达国家和地区产业转移的机遇,按照分工协作的客观要求,结合我省产业链发展的特点,优先引入具有产业带动效应的缺链、弱链,并发挥我省优势产业的配套作用,以能够促成区域产业集聚的形成。有计划有目的地主动招商,填补和完善该产业价值链,形成完整或者特色鲜明的产业集群,使资源和要素能够得到合理有效配置和充分利用。加快建立合作对接的平台,推动产业对接和市场对接,支持和引导区域内行业以及企业间全方位的合作,最大程度地降低交易的成本,促进生产各要素的自由流动,对资源进行优化配置,以促进区域产业链的整合。

29

苏州科技学院本科生毕业设计(论文)

致 谢

论文的完成预示着即将毕业,论文完成的过程是复杂而多思的。在此,特别感谢我的指导老师韩云教授对论文的精心指导,使我获益匪浅。韩云教授以其开放性的学术视野和渊博的学术知识引导学生研究我省传统产业转型升级这一重要现实问题,并在学生的写作过程中给予了很多帮助与指导,使我少走了不少弯路。接受韩老师的指导,让我获益匪浅,谢谢老师!

其次,我要感谢这四年中教导过我的其他老师们,是他们让我对本专业有了更丰富更全面的认识和学习,对我今后的学习和工作有着重要的贡献。同时也感谢我的家人,感谢他们从精神与物质上的扶持,因为他们的默默支持,使我勇敢地面对着来自生活的磨难。

30

苏州科技学院本科生毕业设计(论文)

参 考 文 献

1 Gereffi, G. International Trade and Industrial Upgrading in the Apparel Commodity Chain [J].

Journal of International Economics, 1999, 48(1).

2 Humphrey, J. , Schmitz, H. Governance and Upgrading: Llinking Industrial Cluster and

Global Value Chain Research [J],IDS (Institute of Development Study, University of Sussex) Working Paper, 2000.

3 Kaplinsky, R. , Morris, M. A Handbook for Value Chain Research [M]. Prepared for the

IDRC, 2001.

4 Ricardo Hausmann, Bailey Klinger. The Structure of the Product Space and the Evolution of

Comparative Advantage[J],CID Working Paper No. 146.

5 潘悦.在全球化产业链条中加速升级换代[J].中国工业经济,2002(6).

6 张向阳,朱有为,孙津.嵌入全球价值链与产业升级[J].中国工业经济,2005(4). 7 文娉,曾刚.全球价值链治理与地方产业网络升级研究[J].中国工业经济,2005(7). 8 张其仔.比较优势的演化与中国产业升级路径的选择[J].中国工业经济,2008(9).

9 申俊喜.工业化中后期苏南地区产业升级的路径选择[J].南京师范大学学报(社会科学

版),2007(6).

10 王树华,谢爱萍.江苏沿海地区传统产业的发展对策思路[J].现代经济探讨,2006(11). 11 吴义杰.产业融合理论与产业结构升级[J].江苏社会科学,2010(1).

12 陈恩,黄桂良.珠三角外资主导型产业集群升级路径和策略探析[J].广东工业大学学报(社

会科学版),2010(4).

13 韩云.低端制造业增长模式转型研究[M].吉林:吉林人民出版社,2009:60-68.

14 韩云.资源约束与苏州制造业增长[J].华东经济管理,2009(6).

15 Gereffi. G. International Trade and Industrial Upgrading in the Apparel Commodity Chain [J].

Journal of International Economics, 1999, 48(1):40-41.

16 韩云.低端制造业增长模式转型研究[M].吉林:吉林人民出版社,2009:126-127. 17 黄平.产业集群促进产业升级对地方经济管理的影响[J].广东社会科学,2010 (1). 18 马健.产业融合:信息化推动新型工业化的战略选择[J].华东经济管理,2008(2). 19 吕拉昌.关于产业整合的若干问题研究[J].广州大学学报(社会科学版),2004(8). 20 攀学良.大力实施产业链招商的几点思考[J].决策参考,2004(7).

31

苏州科技学院本科生毕业设计(论文)

附录A 译文

服装商品链框架下的国际贸易和产业升级

从这个视角看,产业升级涉及到通过组织性学习提高企业或国家在国际贸易网络中地位的过程(Gereffi 和 Tam,1998)。参与全球商品链对于产业升级是必不可少的一步,因为它把公司或整个经济体投入到一个动态的学习曲线之中。然而,从这些商品链中比较低端的劳动密集型活动如出口导向的加工组装,逐渐向商品链的较高端一体化生产形式如OEM和OBM,再到利润最为丰厚,技术更密集的经济活动如新产品或服务的突破性创新,设计,营销和金融等的升级存在着诸多障碍。所以我们不仅需要搞清楚为什么要进行产业升级的问题,还要明白如何升级。一个试图将国际贸易和产业升级联系起来的商品链框架必须详细说明:组织学习在贸易网络中发生的机制;出口角色转变的典型轨迹;便于产业升级的组织条件如从组装加工向一揽子生产转变的条件。

产业升级的经济理论是当资本(既包括人力资本也包括实物资本)变得相对于它国的劳动力和资源禀赋更加丰富时,本国倾向于发展自己具有比较优势的资本密集型和技术密集型产业(波特,1990)。然而本文将指出,产业升级并不是发生在一些随机的资本或技术密集型产业或活动中,而是生产与全球商品链中领导公司在组织上有关联的产品上。

这一升级模式的微观基础既涉及到生产过程中的前向(市场营销),又涉及后向(采购)联系,以及在这些生产环节中发生的学习的性质。至于营销,商品链中进行产业升级的国家需要认清链条中它们的顾客。隐含的意义是由于寻找客户的成本的存在,对链条以外的销售是非常困难的,现实情况是国外购买者提供信息并在本土供应商出口和市场营销中提供帮助(Rhee et al.,1984).在外购方面存在着如何和在那里建立新的最终产品出口生产能力的技术和隐性知识。购买者驱动的价值链上存在一个清晰的组织传承模式,而在其各自母国零售市场上占据特定位置(或价格点)的外国买家用自己独有的周期或顺序从主要亚洲出口国采购。这一传 32

苏州科技学院本科生毕业设计(论文)

承机制推动着全球采购网络的地理扩张,由于低价商品的购买者被推进了成本较低的产地,产业升级至关重要,因为高的价值点的时尚型零售商会要求更复杂的商品和更多样化的风格。

我们在本文实证分析的焦点是服装产业,区位上主要是亚洲。这一选择被许多依据证明。服装是全世界最古老,最大的出口产业之一。绝大多数国家都为国际纺织和服装产业从事生产活动,使其成为所有产业中最全球化的产业之一。服装业对于那些进行出口导向型转型的国家是一个典型的“先行者产业”,它在东亚早期的出口增长中扮演了领导角色。服装业是一个典型的购买者驱动型商品链因为它通过各种各样的购买渠道催生了迅猛发展的全球采购模式,包括巨型的成本驱动折扣链(wal-mart,kmart或target),迎合高层次消费的品牌营销商(Liz Claiborne,Tommy Hilfiger,Nautica),服装精品店(the limited,the gap),在批量商品零售商中出现了自有品牌(JC Penny, sears)。最终,服装包含了两个相反的购买者驱动的生产体系:组装和OEM模式。组装模式是一种产业转包,由制造商提供原料交缝纫厂制成成衣,OEM模式是一种商业转包,外国买家与国内制造商之间的联系考虑了本土企业从上游和下游产业链条的学习。

本文的组织如下:首先,概述全球商品链框架,重点是购买者驱动链条的结构和动力机制。第二部分,对形成服装商品链全球采购网络的各大买家(零售商,营销商和制造商)将依次进行集中阐述。第三部分,引入一个产业升级框架帮助解释全球服装出口国之间显著的产业转移。升级的组织基础与不同种类的买卖双方的联系、国外买家在出口国特有的组织传承模式相协调。第四部分,从商品链角度看,产业升级与建设,扩展,协调和完善亚洲一体化的生产和贸易网络过程紧密相关。这些网络是全球经济中宝贵的竞争资产,是有弹性的社会资本。第五,我们评估北美对亚洲服装采购的借鉴意义。美国现在从墨西哥和加勒比海地区进口服装,而以前是由美国供应原材料的。我们对亚洲产业升级的分析指出墨西哥应该从简单的组装阶段更进一步,为推进一体化的北美商品链建立一揽子或OEM生产模式。然而,如果一揽子供应模式在墨西哥不成功的话,它会采用与亚洲截然不同的网络形式,因为区域间服装商品链在产业和空间组织上存在着许多差异。

(1)生产者驱动和购买者驱动的全球商品链

33

苏州科技学院本科生毕业设计(论文)

在资本主义社会,经济活动不仅在范围上,而且在组织上也是国际化的。“国际化”指的是经济活动跨越国界在地理上的延伸。按照这种定义,国际化已经不是一种新的现象了;事实上从十七世纪殖民主义开始瓜分全球,为它们的产品寻找原材料和新市场开始,国际化就成为世界经济的一个显著特征。“全球化”比国际化要晚得多,因为这意味着遍布全球的生产经营活动之间的协调和功能一体化。

产业资本和商业资本通过建立两种截然不同的国际经济网络来推动全球化:生产者驱动商品链和购买者驱动商品链(见图1)。生产者驱动商品链是一些大规模的,通常是跨国制造商在协调生产网络中扮演核心角色的商品链条(包括其前向和后向连接)。这一特点多出现在一些资本或技术密集型产业如汽车,航空器材,计算机,半导体和重型机械等行业中。汽车产业为生产者驱动商品链提供了一个经典的案例:其多层次的生产体系涉及上千家企业(包括母公司,子公司和转包商)。例如日本汽车制造商生产体系平均包括170家一级转包商,4700家二级转包商和31600家三级转包商。Florida和Kenney已经发现北美的日本汽车生产商实际上在很多方面再造了它们的母国供应商网络。Doner扩展了这一框架,重点阐述了推动日本汽车商在东亚和东南亚几个国家建立地区性生产项目供应汽车零部件背后的复杂推动力。Henderson和Borrus在他们对美日半导体产业国际化研究中同样提出这一概念,即生产者驱动商品链塑造了东亚地区的劳动分工。

购买者驱动商品链是指那些大型零售商,品牌营销商和品牌生产商在不同的出口国之间分散的生产网络中扮演重要角色的产业链条,通常位于第三世界。这一贸易带动的产业化模式在劳动密集型,消费者商品产业如服装,鞋类,玩具,家用器皿,消费者电子和各种各样的手工艺品行业比较常见。生产一般由第三世界的合同生产商分层次按照国外买家的要求完成。

全球商品链中存在较高的进入壁垒,盈利能力最强的环节相对集中。在生产者驱动的商品链中,生产高科技产品如航空器材,汽车和电脑的制造商是一国经济中关键经济因素,这不仅因为它们收入较高,而且它们可以对其后向连接如原材料供应商和零部件供应商,前向连接分销和零售施加控制力。生产者驱动价值链上的跨国公司通常属于垄断寡头。相反,购买者驱动商品链特色是高度竞争、本土拥有且全球分散的生产体系。购买者驱动价值链的利润不是来源于规模,而是来自于高价 34

苏州科技学院本科生毕业设计(论文)

值的研发,设计,销售,营销和金融服务的某种组合,这使得零售商,品牌营销商和品牌制造商担当了连接海外生产工厂和主要消费市场演进过程中出现的产品市场空间的战略经纪人角色。这样生产者驱动商品链条由从事生产的产业公司控制,购买者驱动价值链的控制力归零售商,品牌营销商和品牌制造商所有,它们通过建立强大的品牌形成巨大的消费市场,依靠全球采购战略来满足需求。

生产者驱动和购买者驱动商品链条上的全球产业领导企业使用进入壁垒来产生各种各样的“租”(更宽泛的定义是来自稀有资产的回报)。这些资产可能是有形的(如机械),无形的(品牌)或是中介(如营销技能)。修订并扩展Kaplinsky关于各种租的分类方法,生产者驱动商品链主要依赖技术租,这来自于使用核心产品和加工技术的不对称性;组织租,这指的是一种源自于日本的组织内部流程专有技术,尤其在从批量生产向定制生产(或柔性生产)转变过程中尤其显著,涉及到一连串的新的组织技能如及时生产,全面质量控制,模块生产,预防性维护和连续改进。

购买者驱动商品链依赖于各种各样的关系租,这指的是几种公司间关系的类别,包括连接大的组装生产商和中小型企业的供应商管理技术,战略联盟的构建,小企业在某一特定区位集群和与OEM生产相联系的集体效率等要素;贸易政策租,被理解为由贸易保护政策如服装配额等建立起来的稀有价值;品牌租,这些是的在世界主要市场建立一个知名品牌使用的产品差异性技术得到的回报。

服装商品链条对于大多数服装厂来说进入壁垒较低,尽管当其向上游移动到布料和纤维时壁垒逐步增加;品牌和专营店是另类竞争资产,公司可用以获得显著的经济租。建立和保持一个全球品牌需要大量的广告预算和促销活动,今天的巨型零售商使用昂贵并且复杂的信息技术开发‘快速反应’项目,它可以通过允许供应商管理库存来增加收入,降低风险,这也说明了新技术使零售商和销售商替换传统的制造商在许多消费商品行业成为市场领导者。

(2)大的购买者和全球采购

在美国和其它发达经济体中,零售部门的基础重构正在进行中。全球零售产业被一些按产品(只卖一种产品类形的专业店在逐步兴起,如服装,鞋或办公用品)或价值(大容量,低产本的折扣店的迅速发展)划分更加专业化的大型组织所支配。 35

苏州科技学院本科生毕业设计(论文)

而且,向销售渠道补货的过程使这些零售商与其全球供应商之间发展更紧密的联系,尤其是低成本国家。这些变化在服装业展露无遗,它是绝大多数消费品零售商都离不了的产品。1987-19xx年,美国最大的五条纺织品链条占全国服装市场销量从35%上升到45%。到19xx年,五个最大的美国零售商——沃尔玛,西尔斯,Kmart,Dayton Hudson, 和JC Penney 按照公开数据统计合计占美国服装销售的68%。接下来的24家零售商,销售额都在十亿美元以上,合计约占全国总量的30%。两大折扣店巨人,沃尔玛和Kmart,合计销售了美国服装销售(以量,而不是以销售额计)的四分之一。

尽管集中在美国零售商手中的市场控制力度有些极端,由于最近这个部门的并购大潮,在全球大多数发达国家,市场控制力从制造商向零售商和销售商转变似乎正在进行中。就整个欧盟,零售业最近被看作是一个极其集中的产业。在德国,19xx年前五大服装业零售商(C﹠A,Quelle,Metro/Kaufhof,Kardstadt和otto)销售额占这个欧盟最大经济体总量的28%,而英国前两大服装零售商(马狮和伯顿集团)控制了19xx年英国市场超过25%的份额。马狮,英国最大,最成功的零售企业,在英国有260家店铺,在欧洲其它国家和加拿大也有零售店,它采购了大约英国生产的服装中的20%。在法国和意大利,独立零售商在在服装市场的地位从19xx年开始下降,而专营连锁店,特许网络和高级百货商店增长迅速。日本19xx年大型零售店法的修订放宽了进入零售行业的限制,大规模的零售商和城郊连锁店迅速增加。日本政府预计到20xx年零售商要比19xx年减少20%左右,主要是因为中小型零售商退出。

从购买者驱动的商品链的优势来看,零售商集中度不断增加的显著特点是全球采购扩大的趋势。由于服装商品链条中每种组织买家都变得更加积极参与海外采购,零售商,品牌营销商和品牌制造商之间竞争加强,导致这些企业之间传统的界限变得模糊和商品链上的利益重新分配。

(3)亚洲服装商品链的贸易转移和产业升级

世界纺织和服装产业从五十年代以来经历了几次大的转移,且都与亚洲有关。第一次大的转移发生是五十年代到六十年代早期,服装产业从北美和西欧迁到了日本,西方纺织和服装生产被大量的进口所取代。第二次供给转移是从日本转到亚洲 36

苏州科技学院本科生毕业设计(论文)

服装生产的“三巨头”(香港,台湾和韩国),这三个国家和地区取代日本,在七十年代和八十年代支配了全球的纺织和服装业出口。在过去的十到十五年间出现了第三次生产转移——这次是从亚洲的三巨头转移到大量的发展中国家。八十年代,主要转向大陆,同时也包括几个东南亚国家和斯里兰卡。九十年代服装出口向南亚和拉丁美洲扩展,新的进入者如越南也是虎视眈眈。

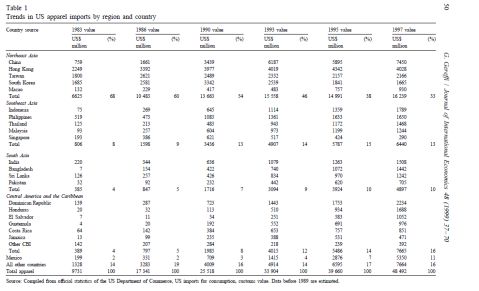

最近的转移可以从表1美国这个全球第一大市场的进口看到。19xx年,亚洲的三巨头和中国合计占美国进口总量的2/3;到19xx年,这一份额下降到1/3,我们可以看到美国服装进口的两个大趋势:1,亚洲内部的转移从三巨头向其它出口国持续转移的重要性日益增加:先是中国,然而是东南亚资本主义国家,南亚一直到现在的东南亚社会主义国家(越南,老挝和柬埔寨);2,亚洲之外服装出口的增加,尤其是中美洲和加勒比海地区(19xx年占美国进口份额的8%,19xx年增加到16%),最显著的是墨西哥(同期从3%到11%几乎增加了三倍)。

我们如何来解释服装商品链上的这些贸易变动呢?一个简单的解释是服装商品链劳动最密集的环节应该位于工资最低的国家。这个理由得到了服装和纺织生产连续转移的支持:从美国和西欧到日本,亚洲三巨头,中国,可以看出这个生产等级的新进入者都比其上一级有明显低的劳动力成本。然而廉价劳动力观点当扩展到新进入和亚洲国家和加勒比海地区的供应商时就无法自圆其说了,这些国家的劳动力成本要高于中国,但是其市场份额扩展极快。再有,尽管在过去几十年香港,韩国和台湾对美出口份额下降,这些新兴工业化国家在19xx年亚洲对美服装出口中排名依然靠前,而其劳动力成本在这一地区除了日本是最高的。

37

苏州科技学院本科生毕业设计(论文)

汇率和贸易政策可以帮助来解释这些不一致。台湾和韩国八十年代后期对美服装出口迅速下降的关键因素不仅是工资水平上升,同时也由于19xx年广场协议签订之后它们本国货币相对于美元迅速升值。1985到987年,日元升值近40%,新台币升值28%,从1986到19xx年,韩元升值将近17%。然而重新塑造美国从亚洲,加勒比海和其它地区进口格局的最重要的政策是配额和最惠国税率。从七十年代早期开始,服装和纺织品的配额由MFA管理。MFA被美国,加拿大和别的欧洲国家用来在各种商品类别加以进口数量限制。

尽管这些政策的目的很明确,就是要保护发达国家企业免受大量低成本进口产品的排挤,这些大量进口威胁甚至可能摧毁其主要国内产业,但是其结果却适得其反。保护主义提高了发展中国家制造商的竞争能力,这些制造商学会生产更复杂的产品并从中大量获利。工业化国家的保护主义同时也多样化了外部竞争的范围,因为它们需要一个不断扩大的出口商群体来满足北美和欧洲迅速增长的需求。近些年来,欧盟和北美自由贸易区的建立在这两个集团内部产生诸多贸易优惠,推动了这些地区内部供应的不断增强。

东亚新兴工业化国家在过去几十年成功维持其出口和在亚洲内部开发多层次

38

苏州科技学院本科生毕业设计(论文)

采购体系的能力仅仅部分与工资和国家政策相关。从商品链观点来看,东亚必须被看作是一个相互联系的区域经济的一部分。欠发达的南亚地区服装出口潮在其北部东亚新兴工业化国家产业重构的大力推动下发展迅猛。东北亚企业向海外转移其生产时,它们改变了协调的方式并控制着它们建立起来的采购网络。最终,它们集中于服装商品链内利润更加丰厚的设计和营销环节来保持它们的竞争优势。这一转变可以被概念化为流程升级,很大一部分是基于在买卖双方之间建立各种各样的经济和社会网络。

产业升级是一个公司或一个经济体能力提高,转移到利润更丰厚或技术熟练程度要求更高的资本/技术密集型生产环节。产业升级的进行分几个不同的分析层次:1,工厂内部产业升级——升级是指从生产价格低的产品转向生产价格高的产品,从简单产向转向生产复杂的产品或从小的订单转向大的订单。2,企业之间——升级是指从标准化产品的批量生产转向有差别产品的灵活生产。3,一地或一国经济——升级是指从简单来料组装转向OEM或OBM等更加一体化的模式,涉及到一地或一国层面更多使用前向或后向一体化连接;4,地区经济——升级是指从双边的,不对称的,区域之间贸易转向一个发展更充分的,区域内的劳动分工包括商品链内从原材料供应到生产,分销和消费的各个环节。

一国或国际层面的产业升级将在接下来的几部分讲述,这里先概述一家工厂或一家公司产业升级的组织基础。在组织层面上,东亚服装商品链产业升级是通过不同类别的领导企业建立起来的买卖双方连接相关的信息流动和学习潜力产生的,还有对其海外供应商提出各种各样要求的领导企业中组织连续性的特有模式。

嵌入全球采购网络的零售商,营销商和制造商作为服装商品链上的大买家扮演着相似的组织角色,因为它们都是主要的服装进口商。考虑到这些购买者在商品链中的地位,它们建起的生产与采购网络之间的差异并不取决于这些组织买家所扮演的角色,而是传递的信息种类以及因此发生的本地学习的种类。制造商参与生产分享安排,例如要求其供应商只具备最低的专业技能即可以将切片组装成成衣,而获得的知识也只与商品链的生产环节有关。然而零售商和营销商需要其供应商具体生产服装的能力和物流专有技术找到成品所需要的所有原料。由此,它们要求技术水平更高的一揽子供应商或OEM企业,而这些企业可能会分包订单的一部分给其它本 39

苏州科技学院本科生毕业设计(论文)

地企业。除学习如何组织生产网络外,一揽子供应商同样也要懂提如何进行营销。正是这种学习使亚洲供应商能够从OEM向OBM角色转变。

Gereffi发表于国际经济学杂志 48 (1999) 37–70

40

苏州科技学院本科生毕业设计(论文)

附录A 外文原文

International trade and industrial upgrading in the apparel

commodity chain

Industrial upgrading, from this perspective, involves organizational learning to

improve the position of firms or nations in international trade networks (Gereffi and Tam, 1998). Participation in global commodity chains is a necessary step for industrial

upgrading because it puts firms and economies on potentially dynamic learning curves. There are many obstacles, however, to moving up these chains from labor-intensive activities like export-oriented assembly, to more integrated forms of manufacturing like OEM and OBM production, to the most profitable and/or skill-intensive economic

activities such as breakthrough innovations in new goods and services, design, marketing, and finance. Therefore, we need to address not only why industrial upgrading occurs in global commodity chains, but also how it occurs. A commodity chains framework that attempts to link international trade and industrial upgrading must specify: the mechanisms by which organizational learning occurs in trade networks; typical trajectories among export roles; and the organizational conditions that facilitate industrial upgrading moves such as the shift from assembly to full-package networks.

The economic theory of industrial upgrading is that as capital (both human and

physical) becomes more abundant relative to labor and the endowments of other countries, nations develop comparative advantages in capital- and skill-intensive industries (Porter, 1990). This article will show, however, that upgrading does not occur to a random set of capital- or skill-intensive industries or activities, but rather to products that are

organizationally related through the lead firms in global commodity chains.

The microfoundations of this upgrading pattern involve both forward (marketing) and 41

苏州科技学院本科生毕业设计(论文)

backward (sourcing) linkages from production, and the kind of learning that occurs across these segments. With regard to marketing, countries that are upgrading within commodity chains have already identified the buyers for their products within the chains. The

implication is that marketing outside the chain is more difficult due to search costs and the fact that foreign buyers provide access to information that assists local suppliers in their export and marketing efforts (Rheeet al., 1984). For sourcing linkages, both technological and tacit knowledge exists about how and where to establish new export capacity for finished products. There is a clear pattern of organizational succession in buyer-driven chains, however, whereby foreign buyers that occupy distinct positions (or price points) in the retail sectors of their home markets source from each of the major Asian exporting nations in distinctive cycles or sequences (Gereffi, 1994). This succession mechanism drives the geographical expansion of global sourcing networks, as buyers for less expensive goods are pushed into lower-cost production sites, and it is also crucial for industrial upgrading because the higher price points of fashionable retailers reflect more complicated products and differentiated styles.

Our empirical focus in this article will be the apparel industry, with an emphasis on Asia. This selection is justified on multiple grounds. Apparel is one of the oldest and

largest export industries in the world. Most nations produce for the international textile and apparel market (Dickerson, 1995, p. 6), making this one of the most global of all industries. Apparel is the typical ‘starter’ industry for countries engaged in export-oriented

industrialization, and it played the leading role in East Asia’s early export growth. The apparel industry is a prototypical buyer-driven commodity chain because it generates a highly aggressive pattern of global sourcing through a variety of organizational channels, including giant cost-driven discount chains (Wal-Mart, Kmart, or Target), upscale branded marketers (Liz Claiborne, Tommy Hilfiger, Nautica), apparel specialty stores (The Limited, The Gap), and burgeoning private label programs among mass merchandise retailers (JC Penney, Sears). Finally, apparel embodies two contrasting production systems

characteristic of buyer-driven chains: the assembly and the OEM models. Whereas the 42

苏州科技学院本科生毕业设计(论文)

assembly model is a form of industrial subcontracting in which manufacturers provide the parts for simple assembly to garment sewing plants, the OEM model is a form of

commercial subcontracting in which the buyer–seller linkage between foreign merchants and domestic manufacturers allows for a greater degree of local learning about the upstream and downstream segments of the apparel chain.

The organization of the paper is as follows. First, the global commodity chains

framework will be outlined, with an emphasis on the structure and dynamics of

buyer-driven chains. Second, the role of each of the big buyers (retailers, marketers and manufacturers) in forging global sourcing networks in the apparel commodity chain will be highlighted. Third, an industrial upgrading framework is introduced to help account for the most significant trade shifts among global apparel exporters. The organizational basis for upgrading is associated with different kinds of buyer–seller links, and distinct patterns of organizational succession among foreign buyers in exporting nations. Fourth, from a commodity chains perspective, industrial upgrading is associated with the process of

building, extending, coordinating and completing integrated production and trade networks in Asia. These networks are resilient forms of social capital that are a valuable competitive asset in the global economy. Fifth, we will assess the implications of the Asian experience for the sourcing of apparel in North America. The United States currently is importing garments from Mexico and the Caribbean Basin countries that have been assembled using US inputs. Our analysis of industrial upgrading in Asia suggests that Mexico will have to move beyond assembly production and establish a full-package or OEM model in order to promote an integrated North American commodity chain. If full-package supply does succeed in Mexico, however, it will utilize very different kinds of networks than those found in Asia because of inter-regional variations in the industrial and spatial organization of the apparel commodity chain.

(1)Producer-driven and buyer-driven global commodity chains

In global capitalism, economic activity is not only international in scope, it is also global in organization. ‘Internationalization’ refers to the geographic spread of economic 43

苏州科技学院本科生毕业设计(论文)

activities across national boundaries. As such, it is not a new phenomenon; indeed, it has been a prominent feature of the world economy since at least the 17th Century when colonial empires began to carve up the globe in search of raw materials and new markets for their manufactured exports. ‘Globalization’ is much more recent than

internationalization because it implies the functional integration and coordination of internationally dispersed activities. Industrial and commercial capital have promoted globalization by establishing two distinct types of international economic networks: ‘producer-driven’ and ‘buyer-driven’ commodity chains (Fig. 1). Producer-driven

commodity chains are those in which large, usually transnational, manufacturers play the central roles in coordinating production networks (including their backward and forward linkages). This is characteristic of capital- and technology-intensive industries such as automobiles, aircraft, computers, semiconductors and heavy machinery. The automobile industry offers a classic illustration of a producer-driven chain, with multilayered

production systems that involve thousands of firms (including parents, subsidiaries and subcontractors). The average Japanese automaker’s production system, for example,

comprises 170 first-tier, 4700 second-tier, and 31 600 third-tier subcontractors (Hill, 1989, p. 466). Florida and Kenney (1991) have found that Japanese automobile manufacturers actually reconstituted many aspects of their home-country supplier networks in North America. Doner (1991) extends this framework to highlight the complex forces that drive Japanese automakers to create regional production schemes for the supply of auto parts in a half-dozen nations in East and Southeast Asia. Henderson (1989) and Borrus (1997) also support the notion that producer-driven commodity chains have established an East Asian division of labor in their studies of the internationalization of the US and Japanese semiconductor industries. Buyer-driven commodity chains refer to those industries in

which large retailers, branded marketers, and branded manufacturers play the pivotal roles in setting up decentralized production networks in a variety of exporting countries,

typically located in the Third World. This pattern of trade-led industrialization has become common in labor-intensive, consumer goods industries such as garments, footwear, toys, 44

苏州科技学院本科生毕业设计(论文)

housewares, consumer electronics, and a variety of handicrafts. Production is generally carried out by tiered networks of Third World contractors that make finished goods to the specifications of foreign buyers.

Profitability is greatest in the relatively concentrated segments of global commodity chains characterized by high barriers to the entry of new firms. In producer-driven chains, manufacturers making advanced products like aircraft, automobiles and computers are the key economic agents not only in terms of their earnings, but also in their ability to exert control over backward linkages with raw material and component suppliers, and forward linkages into distribution and retailing. The transnationals in producer-driven chains usually belong to global oligopolies. Buyer-driven commodity chains, by contrast, are characterized by highly competitive, locally owned, and globally dispersed production systems. Profits in buyer-driven chains derive not from scale, volume, and technological advances as in producer-driven chains, but rather from unique combinations of high-value research, design, sales, marketing and financial services that allow the retailers, branded marketers and branded manufacturers to act as strategic brokers in linking overseas factories with evolving product niches in the main consumer markets. Thus, whereas producer-driven commodity chains are controlled by industrial firms at the point of

production, the main leverage in buyer-driven chains is exercised by retailers, marketers, and manufacturers through their ability to shape mass consumption via strong brand names and their reliance on global sourcing strategies to meet this demand.

The leading firms in producer-driven and buyer-driven commodity chains use barriers to entry to generate different kinds of ‘rents’ (broadly defined as returns from scarce assets) in global industries. These assets may be tangible (as with machinery), intangible (brands) or intermediate (as in marketing skills). Adapting and extending the typology of rents in Kaplinsky (1998), producer-driven chains rely primarily on technology rents, which arise from asymmetrical access to key product and process technologies; and organizational rents, which refer to a form of intra-organizational process knowhow that originated in Japan, and is particularly significant in the transition from mass production to mass 45

苏州科技学院本科生毕业设计(论文)

customization (or flexible production), involving a cluster of new organizational

techniques such as just-in-time production, total quality control, modular production, preventive maintenance, and continuous improvement.

Buyer-driven chains are most closely tied to relational rents, which refer to several families of inter-firm relationships, including the techniques of supplychain management that link large assemblers with small- and medium-size enterprises, the construction of strategic alliances, and small firms clustering together in a particular locality and manifesting elements of collective efficiency 2 associated with OEM production;

trade-policy rents, understood as the scarcity value created by protectionist trade policies like apparel quotas; and brand name rents, which refer to the returns from the product differentiation techniques used to establish brand-name prominence in major world markets.

In the apparel commodity chain, entry barriers are low for most garment factories, although progressively higher as one moves upstream to textiles and fibers; brand names and stores are alternative competitive assets firms can use to generate significant economic rents. The lavish advertising budgets and promotional campaigns required to create and sustain global brands, and the sophisticated and costly information technologies employed by today’s mega-retailers to 3 develop ‘quick response’ programs that increase revenues and lower risks by getting suppliers to manage inventory, illustrate recent techniques that have allowed retailers and marketers to displace traditional manufacturers as the leaders in many consumer goods industries.

(2)Big buyers and global sourcing

A fundamental restructuring is underway in the retail sector in the United States and other developed economies. The global retailing industry is dominated by large

organizations that are moving toward greater specialization by product (the rise of

specialty stores that sell only one item, such as clothes, shoes, or office supplies) and price (the growth of high-volume, low-cost discount chains). Furthermore, the process of filling the distribution pipeline is leading these retailers to develop strong ties with global 46

苏州科技学院本科生毕业设计(论文)

suppliers, particularly in low-cost countries (Management Horizons, 1993). Nowhere are these changes more visible than in apparel, which is the top merchandise category for most consumer goods retailers. Between 1987 and 1991, the five largest softgoods chains in the United States increased their share of the national apparel market from 35 to 45% (Dickerson, 1995, p. 452). By 1995, the five largest US retailers—Wal-Mart, 4 Sears, Kmart, Dayton Hudson, and JC Penney—accounted for 68% of all apparel sales in publicly held retail outlets. The next top 24 retailers, all billion-dollar corporations,

represented an additional 30% of these sales (Finnie, 1996, p. 22). The two top discount giants, Wal-Mart and Kmart, by themselves control onequarter of all apparel (by unit volume, not value) sold in the United States.

Although the degree of market power that is concentrated in large US retailers may be extreme, owing to the recent spate of mergers and acquisitions in this sector, a similar shift in power from manufacturers to retailers and marketers appears to be underway in most developed nations. Retailing across the European Union has been marked by substantial concentration in recent years. In Germany, the five largest clothing retailers (C&A, Quelle, Metro/Kaufhof, Kardstadt and Otto) in 1992 accounted for 28% of the EU’s largest national economy, while the United Kingdom’s two top clothing retailers (Marks and Spencer and the Burton Group) controlled over 25% of the UK market in 1994 (OETH, 1995, pp. 11–13). Marks and Spencer, Britain’s largest and most successful retailing firm with over 260 stores in the United Kingdom plus stores in other parts of Europe and

Canada, itself buys about 20% of all the clothing made in Britain (Dickerson, 1995, p. 472). In both France and Italy, the role of independent retailers in the clothing market has declined since 1985, while the share of specialty chains, franchise networks, and

hypermarkets is rising rapidly. In Japan, the 1992 revision of the Large Retail Store Law, which liberalized restrictions on the opening of new retail outlets, has caused a rapid

increase in the number of large-volume retailers and suburban chain stores. The Japanese government predicts there will be 20% fewer retailers in Japan in the year 2000 than in 1985, mainly due to attrition among the small and medium retail stores (Japan Textile 47

苏州科技学院本科生毕业设计(论文)

News, 1996).

From the vantage point of buyer-driven commodity chains, the major significance of growing retailer concentration is its tendency to augment global sourcing. As each type of organizational buyer in the apparel commodity chain has become more actively involved in offshore sourcing, the competition between retailers, marketers, and manufacturers has intensified, leading to a blurring of the traditional boundaries between these firms and a realignment of interests within the chain.

(3) Trade shifts and industrial upgrading in the apparel commodity chain in Asia

The world textile and apparel industry has undergone several migrations of

production since the 1950s and they all involve Asia. The first migration of the industry took place from North America and Western Europe to Japan in the 1950s and early 1960s, when Western textile and clothing production was displaced by a sharp rise in imports from Japan. The second supply shift was from Japan to the ‘Big Three’ Asian apparel producers (Hong Kong, Taiwan and South Korea), which permitted the latter group to

dominate global textile and clothing exports in the 1970s and 1980s. During the past 10–15 years, there has been a third migration of production—this time from the Asian Big Three to a number of other developing economies. In the 1980s, the principal shift was to

mainland China, but it also encompassed several Southeast Asian nations and Sri Lanka. In the 1990s, the proliferation of new suppliers included South Asian and Latin American apparel exporters, with new entrants like Vietnam waiting in the wings (Khanna, 1993; Gereffi, 1996).

This most recent shift is seen in sharp relief in Table 1, which looks at apparel imports to the United States, the world’s largest market. In 1983, the Asian ‘Big Three’ (Hong Kong, Taiwan and South Korea), plus China, were responsible for two-thirds of US

apparel imports; by 1997, this share had dropped to one-third. During the past 15 years, we see two main trends in US apparel imports: (1) a shift within Asia from the ‘Big Three’ to the growing importance of successive waves of exporters: first China, followed by

capitalist Southeast Asia, South Asia, and now socialist Southeast Asia (Vietnam, Laos, 48

苏州科技学院本科生毕业设计(论文)

and Cambodia); and (2) a growth in non-Asian sources of apparel supply, especially the importance of Central America and the Caribbean as a region (which doubled its share of US apparel imports from 8% in 1990 to 16% in 1997) and, most notably, Mexico (which nearly quadrupled its share of US apparel imports from 3% to 11% in the same period).

How can we explain these trade shifts in the apparel commodity chain? A simple market explanation is that the most labor-intensive segments of the apparel commodity chain will be located in countries with the lowest wages. This account is supported by the sequential relocation of textile and apparel production from the United States and Western Europe to Japan, the Asian Big Three, and China, given that each new tier of entrants to the production hierarchy had significantly lower wage rates than their predecessors. The cheap-labor argument does not hold up as well, however, when we get to the proliferation of new Asian and Caribbean suppliers, whose US market share expanded even though their wage rates are often considerably higher than China’s. Furthermore, although the share of US apparel exports represented by Hong Kong, South Korea and Taiwan has declined during the past decade, these NIEs still rank among Asia’s top apparel exporters to the United States in 1997, despite having the highest apparel labor costs in the region, excluding Japan (see ILO, 1995, pp. 35–36)

49

苏州科技学院本科生毕业设计(论文)

Exchange rates and trade policies help to explain some of these discrepancies. A critical factor in the sharp decline of Taiwan’s and South Korea’s apparel exports in the late 1980s was not only their rising wage rates, but the sharp appreciation of their local currencies vis-a`-vis the US dollar after the Plaza Agreement was signed in 1985. Between 1985 and 1987, the Japanese yen was revalued by close to 40%, the New Taiwan dollar by 28%, and from 1986 to 1988 the Korean won appreciated by 17% (Bernard and Ravenhill, 1995, p. 180). The most important policies that shape US apparel imports from Asia, the Caribbean, and elsewhere, however, are quotas and preferential tariffs. Since the early 1970s, quotas on apparel and textile items were regulated by the Multifiber Arrangement (MFA). The MFA has been used by the United States, Canada, and various European nations to impose quantitative import limits in a wide variety of product categories.

Although the clear intent of these policies was to protect developed country firms from a flood of low-cost imports that threatened to disrupt major domestic industries, the result was exactly the opposite. Protectionism heightened the competitive capabilities of developing country manufacturers, who learned to make sophisticated products that were more profitable than simple ones. Protectionism by the industrialized nations also

50

苏州科技学院本科生毕业设计(论文)

diversified the scope of foreign competition, as an ever widening circle of exporters was needed to meet booming North American and European demand. In recent years, the

creation of the European Union and the North American Free Trade Agreement (NAFTA) has led to preferential tariffs in these trade blocs, and promoted a growing consolidation of supply chains within regions.

The ability of the East Asian NIEs to sustain their export success over several decades, and to develop a multilayered sourcing hierarchy within Asia, is only partially related to wage rates and state policies. From a commodity chain perspective, East Asia must be viewed as part of an interrelated regional economy. The apparel export boom in the less developed southern tier of Asia has been driven to a significant extent by the industrial restructuring of the northern tier East Asian NIEs. As Northeast Asian firms began moving their production offshore, they devised ways to coordinate and control the sourcing networks they created. Ultimately, they focused on the more profitable design and

marketing segments within the apparel commodity chain to sustain their competitive edge. This transformation can be conceptualized as a process of industrial upgrading, based in large measure on building various kinds of economic and social networks between buyers and sellers.

Industrial upgrading is a process of improving the ability of a firm or an economy to move to more profitable and/or technologically sophisticated capitaland skill-intensive economic niches. Industrial upgrading operates at several different levels of analysis: (1) within factories—upgrading involves moving from cheap to expensive items, from simple to complex products, and from small to large orders; (2) within inter-firm enterprise

networks—upgrading involves moving from mass production of standardized goods to the flexible production of differentiated merchandise; (3) within local or national

economies—upgrading involves moving from simple assembly of imported inputs to more integrated forms of OEM and OBM production, involving a greater use of forward and backward linkages at the local or national level; and (4) within regions— upgrading involves shifting from bilateral, asymmetrical, inter-regional trade flows to a more fully 51

苏州科技学院本科生毕业设计(论文)

developed intra-regional division of labor incorporating all phases of the commodity chain from raw material supply, through production, distribution, and consumption.

While the national and international dimensions of industrial upgrading will be

analyzed in the following sections of the paper, the organizational basis for industrial

upgrading within factories and enterprises will be outlined here. At the organizational level, industrial upgrading in East Asia’s apparel commodity chain was produced by the

information flows and learning potential associated with the buyer–seller links established by different types of lead firms (retailers, marketers and manufacturers), and also by a distinctive pattern of organizational succession among these lead firms, who placed varied kinds of demands on their overseas suppliers.

The retailers, marketers and manufacturers involved in global sourcing play similar structural roles as big buyers in the apparel commodity chain because they are all major garment importers. What differs across the production and sourcing networks they set up is not the role of these companies as organizational buyers, but rather the kind of information that is transmitted and thus the kind of local learning that can take place, given the position of each of the buyers in the chain. Manufacturers engaged in production sharing

arrangements, for example, require the lowest level of expertise from their apparel suppliers: the assembly of cut parts into finished garments. The knowledge gained is

relevant only to the production segment of the commodity chain. Retailers and marketers, however, need suppliers with the capability to make garments and the logistical know-how to find all the 6 parts needed in the finished product. Thus, they require more advanced fullpackage or OEM companies who, in turn, may subcontract out parts of these orders to other local firms. Besides learning how to organize production networks, full-package

companies also learn about the marketing side of the business. It is this learning that allows the Asian suppliers to move from the OEM to the OBM export roles.

Gary Gereffi

Journal of International Economics 48 (1999) 37–70

52

苏州科技学院本科生毕业设计(论文)

53