宝洁公司财务分析报告

宝洁(英文名称:Procter & Gamble)创于1837年,是全球最大的日用消费品公司之一。公司性质:股份制。公司总部位于美国俄亥俄州辛辛那提,全球员工近110,000人。宝洁在日用化学品市场上知名度相当高,其产品包括洗发、护发、护肤用品、化妆品、婴儿护理产品、妇女卫生用品、医药、食品、饮料、织物、家居护理、个人清洁用品及电池等。

20##年,宝洁公司是世界上市值第6大公司,世界上利润第14大公司。它同时是财富500强中第十大最受赞誉的公司。20##年06月04日The J. M. Smucker Company和宝洁,双方签署了一项最终协议,宝洁股东将以免税换股并购方式取得 Smucker 约53.5%的股权。

宝洁中国品牌产品

宝洁公司全球雇员近10万,在全球80多个国家设有工厂及分公司,所经营的300多个品牌的产品畅销160多个国家和地区,其中包括织物及家居护理、美发美容、婴儿及家庭护理、健康护理、食品及饮料等。

该企业品牌在世界品牌实验室(World Brand Lab)编制的20##年度《世界品牌500强》排行榜中名列第三十七,在《巴伦周刊》公布的20##年度全球100家大公司受尊重度排行榜中名列第三。该企业在20##年度《财富》全球最大五百家公司排名中名列第七十四。

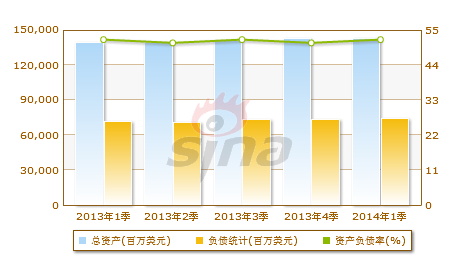

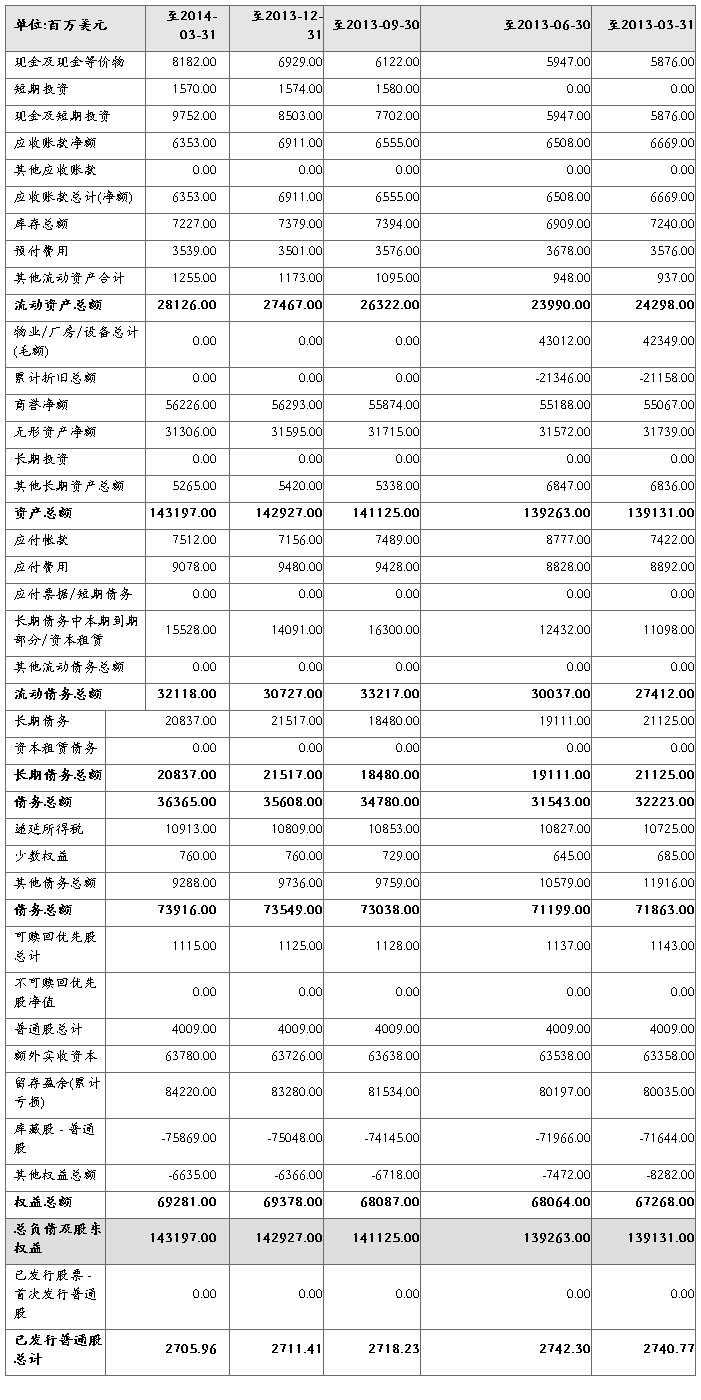

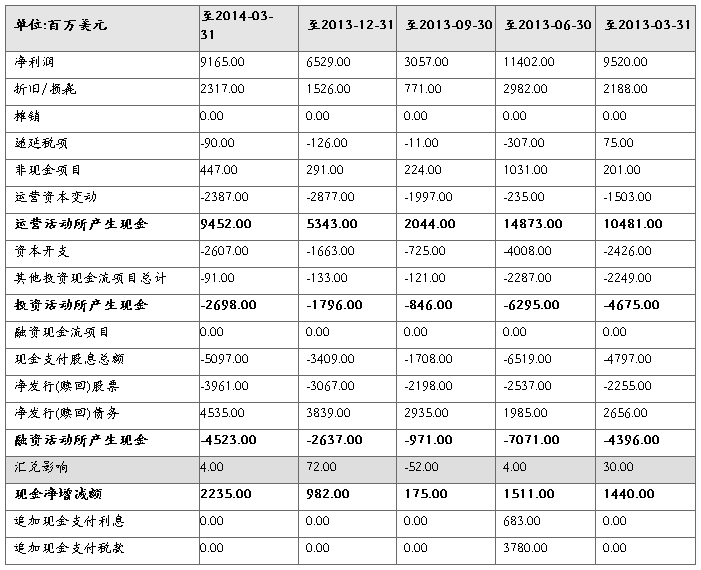

资产负债表

查看:季度数据 | 年度数据

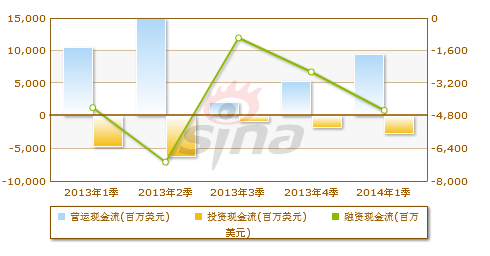

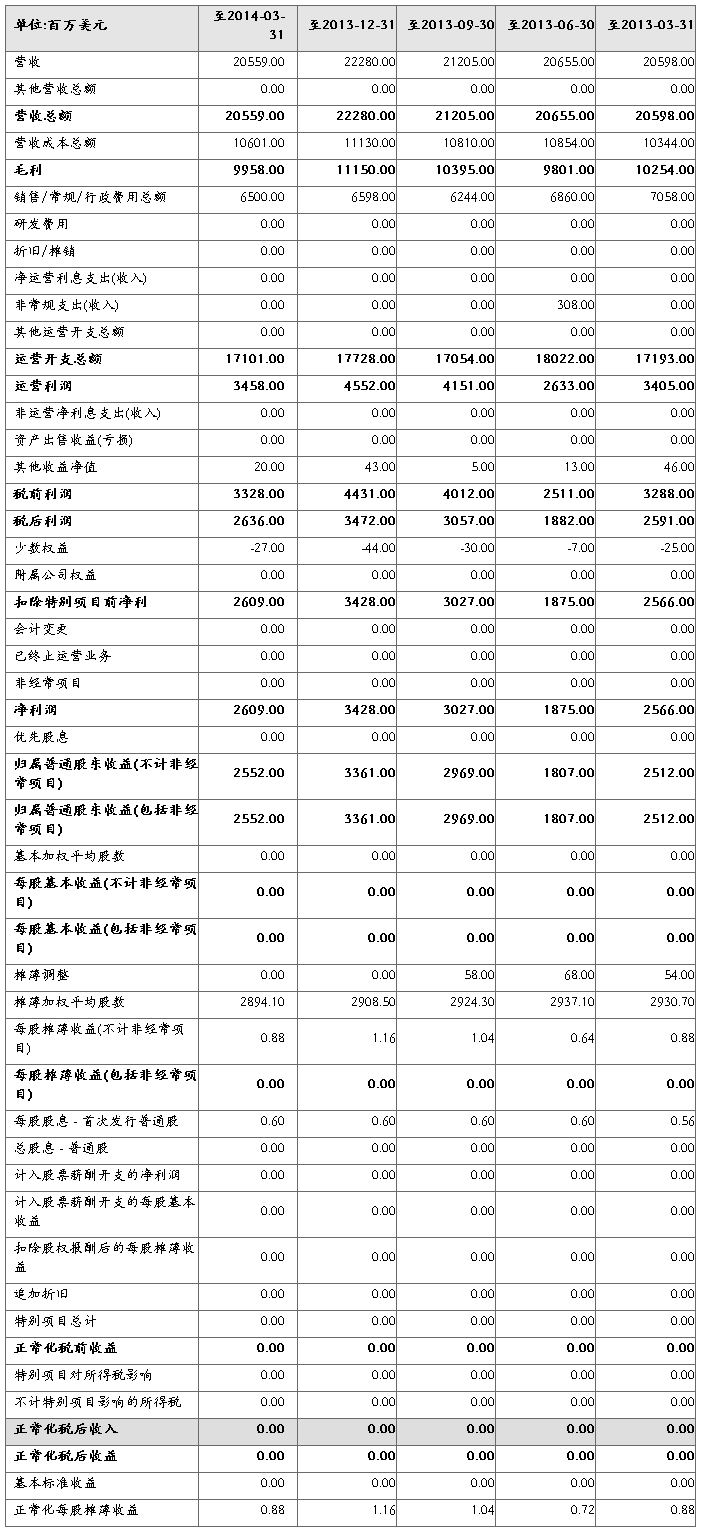

利润表

查看:季度数据 | 年度数据

查看:季度数据 | 年度数据

第二篇:联合丽华和宝洁公司财务对比分析

Unilever group

Part1

一、偿债能力

20## 20## PG

1、短期偿债能力 (1)流动比率 93.21% 80.98% 70.89%

(2)速动比率 62.36% 52.80% 38.27% (3)现金比率 22.78% 18.56% 15.47%

意义 流动比率:评价企业以流动资产偿还流动负债的能力。 速动比率:评价企业短期偿还债务的能力。 现金比率:评价企业随时偿还债务的能力。

2、长期偿债能力 (1)资产负债率 66.13% 71.3% 53.2%

(2)产权比率 1.95 2.48 1.14

(3)权益乘数 2.95 3.48 2.14

(4)利息保障倍数 9.29 28.74 12.28 (5)有形净值债务率 3.08 4.33 2.35 (6)经营现金长期偿债比率

44.83% 32.34% 36.54%

意义 资产负债率:企业长期偿债能力指标,评价企业负债经营程度。

产权比率:企业长期偿债能力指标,评价企业财务结构稳定程度。

权益乘数:企业长期偿债能力指标,评价企业债务保障程度。

利息保障倍数:从获利能力考核企业支付利息能力。

有形净值债务率:更为保守和稳健的评价企业长期偿债能力。 经营现金长期偿债比率:衡量企业从经营活动中偿还负债的能力。

3、现金能力分析 (1)支付现金股利或利润比率

2.2 1.5 2.96

(2)每股经营活动产生的现金流量净额

13.91 11.00 3.72

(3)净收益现金率 1.58 0.732 1.11

意义 支付现金股利或利润比率:评价企业现金股利的支付能力。

每股经营活动产生的现金流量净额:评价企业进行资本支出和支付股利的能力。

净收益现金率:评价企业净收益中现金收入的水平。

4、营运能力分析 (1)应收账款周转率(次数)

11.6 10.6 13.54

(2)存货周转率 5.75 5.49 5.65

(3)流动资产周转率 3.68 3.63 3.61

(4)总资产周转率 1.08 1.12 0.59

意义 应收账款周转率:评价企业应收账款变现能力和信用政策执行情况。

存货周转率:评价企业存货管理能力。

流动资产周转率:评价企业流动资产的使用效率。

总资产周转率:评价企业运用自有资产和他人资产的创收能力。

5、成长能力分析

(1)主营业务收入增长率

3.5% 7.4% -3.33%

(2)净利润增长率 -30.77% 27.78% 11.27%

意义 主营业务收入增长率:评价企业营业收入增长态势。

净利润增长率:评价企业税后利润增长态势。

6、企业盈利能力分析 (1)销售净利率 9.2% 13.04% 17%

(2)销售毛利率 48.32% 47.33% 50.78%

(3)资产净利率 9.89% 14.62% 9.96%

(4)净资产收益率11.2% 15.7% 21.29%

(5)每股收益 1.21 1.79 1.64

意义 销售净利率:评价企业销售收入的收益水平。

销售毛利率:评价企业最初步的利润水平。

资产净利率:评价企业资产利用的综合效果。

净资产收益率:评价投资者全部的获利能力。

每股收益:评价上市公司的盈利水平。

分析:联合利华09年和08年相比,短期偿债能力有所增强,从流动比率、速动比率和现金比率分别比去年增长12.23%,9.56%,4.22%可以看出,这主要是由于企业流动负债较08年有较大幅度的减少,减幅15.95%。但和同行业最大竞争对手宝洁相比,联合利华的短期偿债能力优于宝洁。在09年,宝洁公司流动资产较08年有较大幅度下降,为10.65%,而其中因宝洁产品销量良好致使存货大量减少,其次,由于宝洁公司和和联合利华流动资产的构成比例不同,这是两者在短期偿债能力财务表现不同的有一大原因。

在长期偿债能力方面,联合利华09年和08年相比,资产结构在不断改善中,财务稳健晨读增强,资产负债率、产权比率分别下降5.17%、53%,主要是企业流动负债下降,使其有所改观。相对竞争对手宝洁,长期偿债能力表现则逊色对手,资产结构也没有宝洁合理。我认为,这和企业的文化以及管理层对未来的把握有一定关联。宝洁在成功收购吉列公司后,一举成为日用消费品市场的龙头老大,资产结构也愈加趋于合理。

在现金能力指标方面,联合利华09年和08年相比,现金支付能力有较大幅度的提升,主要是由于企业流动资产的增加,其中现金及现金等价物增加了81million。宝洁在这方面和联合利华不相上下,两者同属于日常消费者垄断的巨头,现金回笼速度很快,都有不错的现金支付能力。

在企业运营能力方面,联合利华09年较08年相比有小幅度提升,应收账款变小能力和信用政策执行情况有小幅度改观,存货管理能力有所增加。而宝洁,因两者同为世界500强的跨国企业,都有一个出色的管理团队,营运能力指标比较相似,只在总资产周转率上有较大差别,这和宝洁05年收购吉列导致资产大幅增加有一定关联。

在企业成长能力方面,联合利华虽然每年一直保持增长,但增长率却在下降,联合利华的增长点主要集中在中国、印度这类新兴市场,而在欧洲市场和北美市场的销售收入却处在不断下滑的趋势,这和欧美的经济增长缓慢以及中国、印度等国的经济发展速度相关。这也迫使联合利华未来几年的增长点和开拓中心都集中在亚太地区,和宝洁在争夺这块市场上将展开正面交锋,未来的市场营销的支出将大幅增加。而宝洁,除09年销售收入出现小幅下滑外,净利润等其它指标都显示不错的增长势头,这和宝洁的创新能力胜过联合利华有一定关系。此外,联合利华的发展还受到广告支出不足、业绩目标过高、某些产品竞争力较弱缺乏创新等的局限,相比之下,宝洁情况则较为良好。

最后就是企业的盈利能力分析,联合利华09年盈利能力有所下降,其中销售净利率下降3.84%,净资产收益率下降4.5%,每股收益下降0.58,利润的大幅降低主要是由于企业管理费用回到往年正常水平(08年,Gains on business disposals were particularly significant to the profit),从而导致利润下降。而宝洁,盈利水平处于稳步增长的阶段,始终占据着消费品市场龙头老大的地位,盈利能力较为稳定,财务表现优于联合利华。

Part 2

预测财务报表用到的总假设

1、会计政策假设 编制预测性财务报告所才用的会计政策应与未来期间提供的历史性财务报告所使用的会计政策保持一致,这是会计的一致性原则所决定的。

2、会计期间假设 在这里,预测性财务报告所涉及的期间长度假设为一年。

3、假设所有预测性财务报表都为管理用财务报表

预测的核心假设:销售增长率10.9%(根据公司管理层的预测以及20##年上半年的公司实际表现预测)

预测假设(说明:如无特殊说明,所有预测假设均为前三年公司的平均水平)

销售成本率 51.8%

销售和管理费用/销售收入 35.51%

Net financial cost/sales 0.63%(假设按08和07年平均水平,09年6财务费用骤增问特殊情况)

平均所得税税率 26%(假设和去年相同)

Restructuring/sales 2.19%

Share of net profit/(loss) of joint ventures and Share of net profit/(loss) of associates 为前两年平均水平

法定盈余公积按Retained earnings 的10%提取,其它不考虑

应付普通股股利水平达前三年的平均水平。

联合利华20##年预测利润表(单位:million 货币:£)

销售收入(turnover) 44163.7

Less:销售成本 22876.8

销售及管理费用 15682.5

Operating profit 5604.4

Less:Restructuring 967.2

Net finance costs 278.2

Add:Share of net profit/(loss) of joint ventures 112

Share of net profit/(loss) of associates 5

Profit before taxation 4476

Less: taxation 1163.8

Net profit 3312.2

Add:年初未分配利润 11508.1

可供分配的利润 14820.3

Less:应付普通股股利 3643

未分配利润 12117.1

预测假设(如无特殊说明,所有预测假设均为前三年公司的平均水平)

联合利华20##年预测资产负债表(单位:million 货币:£)

销售收入 44163.7

经营性流动资产 25.3%

经营性流动负债 22.75%

经营性长期资产/销售收入 63.71%

经营性长期负债/销售收入 13.43%

短期借款/净投资资本 16.87%

长期借款/净投资资本 33.1%

假设金融资产总额和去年持平。

假设折旧与摊销为经营性长期资产的24.43%,增长率同销售增长率。

资产负债项目

经营性流动资产 11173.4

Less:经营性流动负债 10047.2

净经营性营运资本 1126.2

经营性长期资产 28136.7

Less:经营性长期负债 5932.7

净经营性长期资产 22204

净投资资本 23330.2

金融负债:

短期借款 3935.8

长期借款 7722.3

金融负债合计 11658.1

Less:金融资产 989

净负债 10669.1

股本 484

年初未分配利润 11508.1

本年利润 3312.2

Less:本年股利 2643.2

年末未分配利润 12117.1

股东权益合计 12661.1

净负债和股东权益 23330.2

联合利华20##年预计现金流量表

经营现金流量

税后经营净利润 3591.2

Add:折旧与摊销 6873.9

=经营现金流量 11021.2

Less:净经营性营运资本增加 624.2

净经营性长期资产增加 1188

折旧摊销 6873.9

实体现金流量 1779

税后利息费用 205.9

Less:短期借款、长期借款净增加 1070.1

Add:金融资产净增加 0

债务现金流 -864.2

股利分配 2643.2

Less:股权资本净增加 0

股权现金流量 2643.2

融资现金流量现金合计 1779

Part3

1、利用流动比率,速动比率,现金比率评价联合利华短期偿债能力时,财务指标显示该公司的短期偿债能力偏弱,流动比率、速动比率的值远远小于教科书中的标准200%和100%。但这并不是企业积累能力的不足,财务风险过高,偿债能力不足的表现。相反,正是企业经营业绩良好,发展前景乐观,被大多数投资看好,从而导致企业流动负债比例过高但负债能力却逐步增强的表现。

因联合利华为日常消费品的垄断型巨头,现金流来源非常充足,几乎不太可能出现现金流断裂的情况,大量的流动负债完全能由日常消费品的销售所产生的巨额现金流所偿还。从日常消费品企业的应付账款周期不断变长以及存货周转率的越来越快可以看出,企业日常经营占用的资金越来越少,说明联合利华这类快速消费品公司正在用下游经销商的钱来垫付上游供应商的钱,正在做着借钱生蛋的买卖,况且联合利华旗下的一些品牌,在该公司成功的市场营销策略下以及广告的大量投入,在日常消费品市场中占据着稳定而且较高的市场份额,和宝洁几乎垄断了日用消费品市场。由于快速消费品行业处于上下游中间环节,使其发挥了独特的优势,快速消费品行业业务量大采购的原辅料数量也相应很大,供应商为了拉拢客户愿意赊钱给快速消费品行业的公司;另一方面,供应商为了能成为快速消费品行业公司的独家代理商或是为了与快速消费品行业的公司建立良好的关系,供应商愿意缩短付款周期,有些更愿意先款后货,以预付的形式与快速消费品行业的公司建立合作关系。快速消费品行业拥有这样一种独特的经营模式,使其有资本获得充裕的资金流,并且保持畅通的资金链。

此外,像联合利华这样的知名企业还具有可以随时增加企业变现能力和提高支付能力的本事:可动用的银行贷款指标(是指银行已同意、企业未办理贷款手续的银行贷款限额) ; 准备很快变现的长期资产(一般情况下企业出售长期资产应根据近期利益和长期利益的关系慎重考虑) ; 偿债能力的信誉(若企业的长期偿债能力一贯很好且有一定的声誉, 在出现短期偿债困难时, 可快速通过一定的办法解决资金短缺的问题)。

正因为联合利华拥有这样的独特的经营模式,所以用流动比率、速动比率和现金比率评价它的短期偿债能力有一定的局限性。

2、利用资产负债率、产权比率等长期偿债能力指标评价联合利华负债经营能力和财务结构稳定结构时,也存在一定的局限性和不合理性。资产负债率作为反映企业长期偿债能力的指标, 一般认为其值越低表明企业债务越少, 自有资金越雄厚, 财务状况越稳定, 其偿债能力越强。但由于联合利华独特的市场地位和经营模式,大量的现金流和盈利能力,使其成为银行和许多投资者眼中的香馍馍,这也导致企业的资产负债率较高,如果单纯看这个指标会认为联合利华的资产结构和偿债能力很差,但实际却恰恰相反。正是由于联合利华具有较高的盈利能力才具有很强的举债能力,能够通过广阔的发展前景吸引到大量的资金投入,从而很好的利用财务杠杆这柄双刃剑,从而获得更多的利润,更大的经济效益。这也是用长期偿债能力指标表现公司财务状况的局限。

3、利用应收账款周转率、存货周转率等营运能力指标不能完全合理的表现联合利华的营运能力,这是由于各种资产周转率计算公式中的分母为该项资产期初与期末的平均数,并非真正的期间平均值。企业只需调节资产期初、期末两个报表值, 就可以改变该项比率的计算结果。联合利华虽属日常消费品行业,但销售多少都会受季节性影响。这些指标对反映企业资产运营情况和管理效率都有一定局限性。

4、利用销售净利率、总资产净利率、权益净利率等常见盈利指标对联合利华盈利能力进行评价时,也存在缺陷和不足。常见的盈利能力评价指标, 基本上都是用以权责发生制为基础的会计数据进行计算、给出评价的, 它们并不能反映联合利华伴随有现金流入的盈利状况, 存在着只能评价企业盈利能力的“量”, 不能评价企业盈利能力的“质”的方面的缺陷和不足。而伴随现金流的盈利情况对于联合利华这种现金流量极其庞大的企业,单纯的盈利指标就显得捉襟见肘了。此外,由于企业利润的计算过程除了受折旧方法选择、间接费用分配方法、成本计算方法和会计估计等大量人为因素的影响外,还要受筹资方式甚至股利分配政策的影响, 该类指标极易被操纵、虚报或瞒报。联合利华每年在营业外收支的数额对企业利润影响都是非常大的一块。这对于只用简单的盈利指标就判断企业的盈利能力也显得并非妥当。